²»Ö§³ÖFlash

|

|

|

|

|

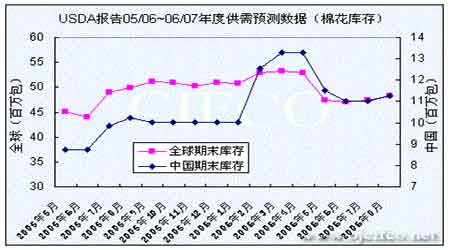

ÃŞÊĞÈÔÒÔ»ØÂäÕ{ÕûéÖ÷ êP×¢ßM¿ÚÅäî~¼°Ììâ×»¯(2)http://www.sina.com.cn 2006Äê09ÔÂ05ÈÕ 00:56 ±±¾©ÖĞÆÚ

¡¡¡¡ËÄ¡¢¼¿Æ·³ö¿ÚÅäî~´óÁ¿éeÖà ¡¡¡¡ÖĞø¼¿Æ·¦WÃÀ³ö¿ÚµÄͨêPÂÊİ^µÍ ¡¡¡¡ÖĞø¼¿Æ·İÍùÃÀøͨêPÂÊ

¡¡¡¡½ØÖÁ8ÔÂ31ÈÕ µşíÔ´£ºÃÀøº£êP ¡¡¡¡ÖĞø¼¿Æ·İÍùWÃËÇåêPÂÊ

¡¡¡¡½ØÖÁ9ÔÂ1ÈÕ µşíÔ´£ºWÃ˺£êP ¡¡¡¡Ê£ÓàÅäî~ÖØĞ·ÖÅ䣬r¸ñµÍÓÚǰɴι«é_¸Ë ¡¡¡¡ÓÉÓÚÔÚǰɴι«é_ÕĞËÖĞijЩÆóIäĿÌá¸ßͶËr¸ñ£¬§ÖÂÖĞËr¸ñÌ«¸ß£¬ÖÂʹÆóIo·¨³ĞÊÜÅäî~³É±¾£¬Ö»ºÃÖ®²»Óã¬×î½KÔì³ÉÅäî~ÀËÙM¡£ ¡¡¡¡ÉÌÕ²¿ÔÚÉÏÔµ×Ğû²¼¦ÆóIÉϽ»µÄ2006Ä깫é_ÕĞËÔS¿ÉµÁ¿ºÍ¹«é_ÕĞË˵Á¿(ÓâÆÚδ½»±£×C½ğµÁ¿)Ê© f×hÕĞË£¬²¢Ò¶¨Ö»ÓĞÔÚ±¾ÔÂ5ÈÕÇ°ÉϽ»¹«é_ÕĞËÔS¿ÉµÁ¿ºÍÒÑÈ«î~½»¼{ÖĞ˽ğµÄÊØÒÆóI²Å¿É ¢¼Ó´Ë´Î f×hÕĞË¡£ ½Y¹ûÖĞ˵Ä4183¼ÒÆóIÒÔµÍÓÚ֮ǰɴι«é_¸ËµÄr¸ñ«@µÃÅäî~¡£ ¡¡¡¡7Ô·İÎÒø¼¿Æ··şÑb³ö¿Ú·¶¨ÔÚİ^¸ßˮƽ ¡¡¡¡şº£êP¿Êğ×îеşï@ʾ£¬2006Äê7Ô·ݣ¬ÎÒø³ö¿Ú¼¿Æ··şÑb¼s135.59|ÃÀÔª£¬İ^ÉÏÔÂÔö¼Ó5.44|ÃÀÔª£¬Ôö·ù4.18%£¬İ^È¥ÄêͬÆÚÔö¼Ó24.08|ÃÀÔª£¬Í¬±ÈÔö·ù21.6%¡£ÆäÖгö¿Ú¼¿¼¾¡¢¿Îï¼°ÖÆÆ·40.83|ÃÀÔª£¬Í¬±ÈÔö14.95%£»³ö¿Ú·şÑb¼°ÒÂÖø¸½¼ş94.76|ÃÀÔª£¬Í¬±ÈÔö¼Ó24.71%¡£ ¡¡¡¡½ØÖÁ7Ô·ݣ¬2005/06Äê¶ÈÎÒøÀÛÓ³ö¿Ú¼¿Æ··şÑb¼s1179.14|ÃÀÔª£¬İ^È¥ÄêͬÆÚÔö¼Ó208.09|ÃÀÔª£¬Í¬±ÈÔöéL21.43%¡£ÆäÖм¿¼¾¡¢¿Îï¼°ÖÆÆ·415.36|ÃÀÔª£¬Í¬±ÈÔö18.88%£»³ö¿Ú·şÑb¼°ÒÂÖø¸½¼ş763.78|ÃÀÔª£¬Í¬±ÈÔö22.86%¡£ ¡¡¡¡Áíş½yÓ£¬2006ÄêÇ°ÆßÔ£¬ÎÒøÀÛÓ³ö¿Ú¼¿Æ··şÑb¼s762.17|ÃÀÔª£¬İ^È¥ÄêͬÆÚÔö¼Ó147.12|ÃÀÔª£¬Í¬±ÈÔöéL23.92%¡£¼¿¼¾¡¢¿Îï¼°ÖÆÆ·270.52|ÃÀÔª£¬Í¬±ÈÔö18.7%£»³ö¿Ú·şÑb¼°ÒÂÖø¸½¼ş491.66|ÃÀÔª£¬Í¬±ÈÔö¼Ó27.1%¡£ ¡¡¡¡°l¸Äί£ºÉÏ°ëÄ꼿İp¹¤ĞĞI³ö¿ÚÔö·ùÓĞËù»ØÂä ¡¡¡¡ÉÏ°ëÄ꣬¼¿ĞĞIÍê³ÉÔö¼ÓÖµ2704|Ôª£¬Í¬±ÈÔöéL16.7%£¬Ôö·ùͬ±È»ØÂä2.3°Ù·Öüc£»³ö¿Ú½»ØÖµ2920|Ôª£¬ÔöéL14.7%£¬»ØÂä7.4°Ù·Öüc¡£¼®aÁ¿774Èf£¬²¼®aÁ¿203|Ã×£¬·ÖeÔöéL19.2%ºÍ15.3%¡£·şÑb®aÁ¿76.4|¼ş£¬ÔöéL11.4%¡£»¯Àw®aÁ¿963Èf£¬ÔöéL16.4%¡£øÈÃŞ»¨r¸ñÂÔÓĞ»ØÂä¡£6ÔÂÄ©£¬øÈËÊ¼ÃŞ»¨µ½Sƽ¾ùr14001Ôª/£¬±ÈÉÏÔÂÄ©»ØÂä49Ôª/£¬Í¬±ÈÉÏq569Ôª/£¬¸ßÓÚøëHͬµÈ¼ÃŞr2800Ôª/×óÓÒ¡£ÉÏ°ëÄ꣬ȫĞĞI¬FÀû357|Ôª£¬ÔöéL36.3%¡£ÆäÖĞ£¬¼¿I¡¢·şÑb¡¢»¯ÀwĞĞIÀû·ÖeÔöéL38.8%¡¢28.1%ºÍ51.5%¡£ ¡¡¡¡ÈËÃñÅÀ^ÀmÉıÖµ ¡¡¡¡½üÆÚÈËÃñŶÃÀÔª RÂÊ¿ìËÙÉÏÉı£¬ÌØeÊÇÔÚ8ÔÂÖĞѮ֮ºó½ÓßBÍ»ÆÆ7.96¡¢7.95ÉêP¿Ú£¬ÈËÃñÅÉıÖµËÙ¶Èï@Öø¼Ó¿ì¡£ß@ÅcÖĞøÍâÙQí²îÔöéLºÍÃÀԪֹͣ¼ÓÏ¢¶¼ÓĞêPϵ¡£ÈËÃñÅ´ó·ùÉıÖµ¢ş×èµK¼¿Æ·³ö¿ÚºÍ´Ì¼¤øÍâÃŞ»¨µÄßM¿Ú£¬ß@ÉÕ߶¼¦øÈÃŞrÓĞÒÖÖÆ×÷Óᣠ¡¡¡¡ ¡¡¡¡Îå¡¢é·ÀïLëUŞr°lĞĞÔO¶¨ÃŞ»¨ÊÕÙr¸ñ¾¯½ä¾ ¡¡¡¡éÅäºÏø¼ÒÕ{¿ØÃŞ»¨r¸ñ£¬ÓĞЧ·À¿ØĞÅÙJïLëU£¬Şr°lĞĞQ¶¨½ñÄêÔO¶¨ÃŞ»¨ÊÕÙr¸ñ¾¯½ä¾¡£ ¡¡¡¡Şr°lĞи±ĞĞéLξʿÎä½é½BÕf£¬ÊÕÙr¸ñ¾¯½ä¾Ö÷Òª ¢¿¼øÈÍâÃŞ»¨ÊĞö½K¶ËÏûÙMµÄr¸ñˮƽÔO¶¨¡£¦ÓÚÆóI³¬ß^ÃŞ»¨ÊÕÙr¸ñ¾¯½ä¾ÊÕÙÃŞ»¨µÄ£¬ªÍ£Ö¹°l·ÅÙJ¿î¡£ÔÚÊĞör¸ñ³ö¬Fİ^´ó²¨Ór£¬¿ĞĞ¢ëSr°l²¼r¸ñîA¾¯Í¨Öª¡£ ¡¡¡¡Î¾Ê¿Îä±íʾ£¬Şr°lĞнñÄê¢À^ÀmĞĞÃŞ»¨ÊÕÙÙJ¿îÉÏÏŞ¿ØÖÆ£¬¼´Ã¿úËÊ¼Æ¤ÃŞÊÕÙÙJ¿î»ùʺ¶¨é500Ôª/ú(н®480Ôª/ú)£¬ÔÊÔS×î¸ßÉϸ¡50Ôª/ú£¬Ï¸¡²»ÏŞ¡£ÊÕÙÆÚégÈôÃŞ»¨ÙäNÊĞöĞĞÇé°lÉúİ^´ó×»¯£¬¿ĞĞ¢¼°rÕ{ÕûÙJ¿îÉÏÏŞ¡£ ¡¡¡¡şÁ˽⣬2005ÃŞ»¨Äê¶ÈÒÔí£¬Şr°lĞĞÀÛÓ°l·ÅÃŞ»¨ÊÕÙÙJ¿î411|Ôª£¬Ö§³Ö¸÷îÃŞ»¨ÆóIÊÕÙÆ¤ÃŞ6648Èfú£¬Õ¼È«øÃŞ»¨¿®aÁ¿µÄÒ»°ëÒÔÉÏ¡£ ¡¡¡¡Áù¡¢øëHÃŞ»¨®aÁ¿ÓĞÔöÓĞp ¡¡¡¡ÃÀøŞrI²¿ÔÚ8Ô¹©ĞèîAyó¸æÖĞÉÏÕ{ÁËÈ«ÇòÃŞ»¨®aÁ¿ºÍÆÚÄ©ì´æµÁ¿ ¡¡¡¡ÃÀøŞrI²¿8ÔÂ11ÈÕ°l²¼µÄÈ«ÇòÃŞ»¨¹©ĞèÔÂóÖĞ¢±¾Äê¶ÈÈ«ÇòÃŞ»¨®aÁ¿ÉÏÕ{ÁË26.8Èf£¬ß_µ½2516.7Èf£»ÉÏÕ{ÆÚÄ©ì´æ18.4Èf£¬é1051.4Èf¡£Í¬r¦È«ÇòÃŞ»¨µÄÏûÙMÁ¿ÂÔÏÂÕ{1.3Èf£¬é2649.6Èf¡£¢ÖĞøÆÚ³õºÍÆÚÄ©ì´æİ^7Ô¸÷Õ{¸ß5.2Èf£¬·Öeé289.1ÈfºÍ245Èf£¬ÆäËû¸÷íδ×öÕ{Ó--®aÁ¿598.7Èf£¬ßM¿Ú435.4Èf£¬ÏûÙM1110.4Èf¡£ ¡¡¡¡¦ÃÀÃŞ®aÁ¿µÄîAyÏÂÕ{ÁË1.5Èf£¬ÖÁ444.8Èf¡£´ËÇ°ÊĞöîAÓÃÀÃŞÖ÷®a ^ÊÜÀÖظɺµÓ°í®aÁ¿şÓĞÃ÷ï@pÉÙ£¬ÆÕ±éÕJéşµÍÓÚ400Èf£¬¶øUSDAó¸æµÄµş´ó´ó¸ßÓÚÊĞöîAÆÚ£¬¼~¼sÆÚÃŞr¸ñªÂ¶øÂä¡£ ¡¡¡¡USDAÔÚó¸æÖЦӡ¶ÈµÄµşÕ{Õû·ù¶Èİ^´ó¡£®aÁ¿İ^ÉÏÔÂîAyÔö¼ÓÁË21.8Èf£¬¢ß_µ½457.2Èf£¬³¬ß^ÃÀø³ÉéÊÀ½çµÚ¶ş´ó®aÃŞø¡£îAÓ³ö¿Úşß_µ½92.5Èf£¬Ôö¼Ó5.4Èf£¬ÆÚÄ©ì´æ213.7Èf£¬İ^ÉÏÔÂÔö4.4Èf¡£ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ÃÀÃŞÖ÷Òª®a ^ÃçÇé²»¼Ñ ¡¡¡¡şÃÀøŞrI²¿8ÔÂ28ÈÕ°l²¼µÄÃÀÃŞÉúéLßM¶Èó¸æï@ʾ£¬Ä¿Ç°Ğ»¨ÃçÇéßMÒ»²½º»¯£¬ÍÂĞõ±ÈÀı¸ßÓÚÈ¥ÄêͬÆںͽüÎåÄêƽ¾ù¡£ ¡¡¡¡½ØÖÁ8ÔÂ27ÈÕ£¬Ğ»¨ĞãºÍÁ¼ºÃ±ÈÀıé37%£¬Ç°Ò»ÖÜé38%£¬|ÄÏÃŞ ^¾S¼ªÄáºÍ±±¿¨Á_ÈR¼{ÃçÇépÉÙ×îÃ÷ï@¡£26%µÄÃçÇéÒ»°ã£»19%ÃçÇéÆ«²î£¬Ç°Ò»ÖÜé20%£»·Ç³£²î±ÈÀıé18%£¬Ç°Ò»ÖÜé16%¡£ ¡¡¡¡Æß¡¢ÀÏÉÌÆ·ÃŞÅÄÙu»îÜS ཻËùÃŞÊгÖÀmµÍÃÔ ¡¡¡¡´éºÏÊĞö¹«é_¸ÙuÀÏÉÌÆ·ÃŞ ¡¡¡¡ÓĞêP²¿éTÑо¿Q¶¨£¬2006Äê8ÔÂ22ÈÕÆğ¢×îºóÒ»Åú1998Äê¶È¼°ÒÔÇ°ì´æÀÏÉÌÆ·ÃŞ ͨß^È«øÃŞ»¨½»Ò×ÊĞö¹«é_¸Ùu½»Òס£ Ê×ÈÕ¸ÙuµÄÀÏÉÌÆ·ÃŞµÁ¿é3027£¬¹²111À¦£¬ÆğÅÄrÈ«²¿é10000Ôª/£¬ÙYÔ´Ö÷Òª´æ¦ÔÚ¸ÊÃCºÍºş±±Ê¡¡£ ¡¡¡¡ÓÉÓÚ¸r»îÜS£¬½»Ò×¹²³ÖÀmÁË4Ğ¡r£¬ËùÓĞÃŞ»¨¾ùÒÑÊÛ³ö¡£×î¸ß³É½»r13560Ôª/£¬ÔÚ´Ërλ¹²³É½»16.656£¬Æ·¼éJCÃŞ/4.05/27.00¡£´Ë³É½»r¸ñÅc¬FØÊĞöÉÏͬµÈ¼µÄÃŞ»¨Ïà½ü£¬ÕfÃ÷Ä¿Ç°ÊĞöĞèÇó±Èİ^ÍúÊ¢¡£ ¡¡¡¡àÉÌËù±íʾ£ºàÃŞµÍÃÔʳöÓĞÒò ¡¡¡¡7ÔÂÏÂÑ®µ½8Ô³õ£¬àÃŞÆÚسö¬F·ÅÁ¿»ØÉıµÄ×ßİ£¬ëmÈ»ÔÚÏŞÖÆ}ÎÈëìµÄ´ëÊ©Ó°íÏÂ}κÁ¦ï@Öøpİp£¬µ«ÊĞö³É½»Á¿ºÍ³Ö}Á¿ÈÔÌÓÚvÊ·µÍ룬µÍÃ﵀ îrëyÒÔŞDס£ ¡¡¡¡àÖİÉÌÆ·½»Ò×ËùÏàêPØØÈËÖ¸³ö£¬×î½üÒ»¶Îrég£¬ÃŞ»¨ÆÚصijɽ»Á¿ºÍ³Ö}Á¿¾ùİ^Ğ¡£¬ÊĞöÁ÷ÓĞÔİ^²î£¬Ö÷Òª±í¬FÔÚ£º1¡¢}ÎÁ¿Ï঳Ö}Á¿İ^´ó£¬ÌØeÊÇÄ4Ô½»Ò×ËùÈ¡Ïû×÷ÊĞÉÌÒÔí£¬àÃŞ}ÎÁ¿Ò»Ö±İ^´ó£¬µ«ÎÔµijɽ»Á¿ºÍ³Ö}Á¿¾ùİ^Ğ¡£¬±PÏà¦Ì±P±ÈÀıß^¸ß£»2¡¢ ¢ÅcÆÚؽ»Ò׵Ĵ󲿷ÖÊǬFØÉÌ£¬ÓĞͶÙYÕßÖ¸³öÆÚØÒѽSéµÚ¶ş¬FØÊĞö£»3¡¢Í¶CÁ¦Á¿ÀÖز»×㣬±í¬FÔÚÿÌìµÄĞĞÇéÖ»ÔÚé_±PëA¶Î¸ùşÇ°Ò»½»Ò×ÈÕ¼~¼sÆÚصÄÇér³ö¬F²¨Ó£¬ÆäÓà´ó²¿·Örég×Ó²»´ó¡£ ¡¡¡¡Ä¿Ç°à½»ËùÒÑᦵÚÒ»ÔÒò²ÉÈ¡´ëÊ©£¬µ«ÊÕЧ²»´ó£¬¿´íȱ·¦Í¶CÙY½ğÊǧÖÂÊĞöµÍÃÔµÄÖ÷Òª°Y½Y¡£

¡¾°l±íÔuÕ¡¿

|

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||