|

▓╗ų¦│ųFlash

|

|

|

|

ć°ā╚(n©©i)├▐╩ą¤o▌^┤¾Ė─ūā │ųé}ūā╗»╚į╩Ū╝ż╗Ņ╩ął÷ĻP(gu©Īn)µIhttp://www.sina.com.cn 2006─Ļ09į┬01╚š 00:16 ųą┤¾Ų┌žø

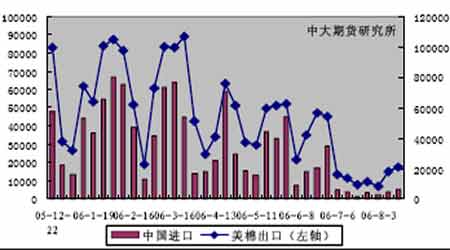

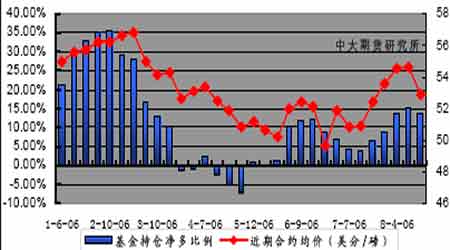

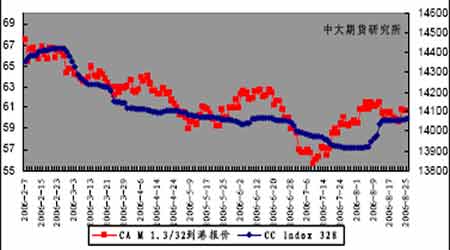

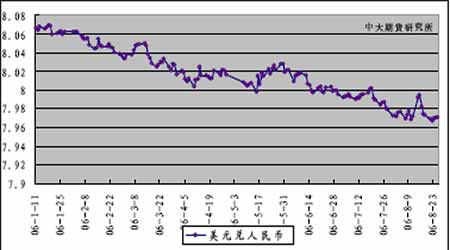

ĪĪĪĪ▒Šų▄ąąŪķ╗žŅÖ ĪĪĪĪłD1 ÓŹ├▐CF6011 ╚šKŠĆū▀ä▌ ĪĪĪĪ ĪĪĪĪ▒Šų▄ÓŹ├▐└^└m(x©┤)Ą═╬╗╚§ä▌š¹└ĒĪŻ╗∙▒Š├µ╚▒Ę”ūā╗»ī¦(d©Żo)ų┬ā╚(n©©i)═Ō▒P├▐ārū▀ä▌▓©äėŠ∙Ų½ąĪŻ¼CF6011└ŁäėąĪĘ∙Ę┤ÅŚŻ¼Ą½│╔Į╗ķ_╩╝┐s£pŻ¼╚½ų▄└█ėŗį÷é}42╩ųĪŻ╩ął÷ė^═¹ÜŌĘšØŌ║±ĪŻ ĪĪĪĪ├└├▐│÷┐┌õN╩█▒Ż│ųŠÅ┬²Å═(f©┤)╠KĪŻ ĪĪĪĪUSDA │÷┐┌ų▄ł¾’@╩Š8į┬17 ╚š«ö(d©Īng)ų▄├└ć°║×╝s│÷┐┌ĻæĄž├▐20820揯¼▌^╔Žų▄į÷╝ė16%ĪŻ ĪĪĪĪųąć°▀M┐┌5715 揯¼š╝«ö(d©Īng)ų▄├└├▐│÷┐┌┐é┴┐Ą─27%Ż¼▌^╔Žų▄į÷╝ė38%ĪŻ ĪĪĪĪ├└├▐│÷┐┌õN╩█▒Ż│ųĄ═╬╗▀\ąąŻ¼ļmėąÅ═(f©┤)╠K█EŽ¾Ż¼Ą½▀Mš╣ŠÅ┬²ĪŻ╗∙▒Š├µ¤o┤¾Ė─ė^ī¦(d©Żo)ų┬ųąć°ąĶŪ¾¤oĘ©╠ßš±Ż¼ė^═¹ÜŌĘš└^└m(x©┤)ų„ī¦(d©Żo)╩ął÷ĪŻė╔ė┌─┐Ū░Ą─ā╚(n©©i)═Ō├▐ār▓Ņ╦«ŲĮ╚įĢ■ī”├└├▐į┌ųąć°Ą─ĪĪõN╩█śŗ(g©░u)│╔ų¦│ųŻ¼ŅA(y©┤)ėŗ║¾Ų┌├└├▐õN╩█į┘Č╚╬«┐s┐╔─▄╔§ąĪŻ¼Ģ■▒Ż│ųŠÅ┬²ū▀Ė▀Ą─æB(t©żi)ä▌ĪŻ ĪĪĪĪłD2 ├└├▐│÷┐┌┴┐┼cųąć°▀M┐┌├└├▐┴┐(ćŹ/ų▄) ĪĪĪĪ ĪĪĪĪ╗∙Įā¶ČÓ│ųé}┬į£pŻ¼Ž“ČÓĖ±Šų╬┤ūāĪŻ ĪĪĪĪĮžų┴8 į┬18 ╚šŻ¼╝~╝s├▐╗©Ų┌žø═ČÖCā¶ČÓŅ^┬╩×ķ13.9%Ż¼▌^Ū░ę╗ų▄£p╔┘1.3 éĆ░┘Ęų³cĪŻ ĪĪĪĪ«ö(d©Īng)ų▄Į³Ų┌10 į┬║Ž╝sŠ∙ār52.89├└Ęų/░§Ż¼▌^Ū░ę╗ų▄Ž┬Ą°174 ³cĪŻŲõųą═ČÖCČÓŅ^į÷╝ė1325ÅłŻ¼═ČÖC┐šŅ^į÷╝ė2839 ÅłĪŻ└█ėŗ╬┤ŲĮé}║Ž╝s▀_ĄĮ167835ÅłŻ¼▌^Ū░ę╗ų▄į÷╝ė3733 ÅłĪŻ ĪĪĪĪ╗∙Įā¶ČÓ│ųé}ėą╦∙┐s£pŻ¼═¼Ų┌║Ž╝sŠ∙ār═¼▓ĮŽ┬Ą°Ż¼Ą½ĮĄĘ∙ėąŽ▐Ż¼ŅA(y©┤)Ų┌×ķ╗∙Įš{(di©żo)š¹é}╬╗╦∙ų┬Ż¼│ųé}ĮY(ji©”)śŗ(g©░u)ųąŻ¼═ČÖC┐šŅ^į÷╦┘┬į┐ņė┌═ČÖCČÓŅ^į÷╦┘Ż¼┐é│ųūā╗»ŲĮĘĆ(w©¦n)Ż¼╩ął÷Ž“ČÓĖ±Šųø]ėą╠½┤¾Ė─ūāĪŻ ĪĪĪĪłD3╗∙Į│ųé}┼cĮ³Ų┌├└├▐║Ž╝sŠ∙ār ĪĪĪĪ ĪĪĪĪĮžų┴8 į┬24╚šŻ¼╝~╝sŲ┌žø╔ŽĄŪėøÄņ┤µ×ķ530039░³Ż¼▌^╔Žų▄į÷╝ėĮ³300000 ░³ĪŻÄņ┤µČ╠Ų┌ā╚(n©©i)ėą▌^┤¾į÷ķLŻ¼Ģ■ī”╩ął÷╔Žąą«a(ch©Żn)╔·ę╗Č©ęųųŲĪŻ║¾Ų┌├└├▐│÷┐┌õN╩█╚¶│ų└m(x©┤)╗ž┼»Ż¼ėą═¹ø_õN╩ął÷¼F(xi©żn)žøē║┴”Ż¼š╩Ä┼╩╔²īó│╔×ķČ╠Ų┌├└├▐ū▀ä▌Ą─╠ž³cĪŻ ĪĪĪĪ╝åŠĆ▀\ąąŲĮĘĆ(w©¦n)Ż¼ā╚(n©©i)═Ō├▐ār▓Ņ╬┤ūāŻ¼Č╠└wār▓Ņ╩š┐sĪŻ ĪĪĪĪ▒Šų▄╝åŠĆ╩ął÷▒Ē¼F(xi©żn)ŲĮĘĆ(w©¦n)Ż¼╚½├▐╝åārĖ±ŽÓī”Ų½ÅŖĪŻ╝Å┐ŚŲ¾śI(y©©)┘YĮē║┴”ėą╦∙’@¼F(xi©żn)Ż¼į┌ę╗Č©│╠Č╚ęųųŲ┴╦ārĖ±▀Mę╗▓Į╔ŽąąĪŻ╚╦├▐╝åąąŪķ└^└m(x©┤)Ą═├įŻ¼▒Šų▄Ą─├▐ār╔Žąąī”╝åŠĆārĖ±═ŲäėėąŽ▐Ż¼ŅA(y©┤)ėŗ║¾Ų┌╝åŠĆārĖ±ėųīó▀M╚ļŲĮĘĆ(w©¦n)▀\ąąæB(t©żi)ä▌ĪŻ ĪĪĪĪĮžų┴8 į┬25 ╚šŻ¼├└├▐CA M 1.3/32 ĄĮĖ█ł¾ār×ķ60.71 ├└Ęų/░§Ż¼š█╦Ń×ķ╗¼£╩(zh©│n)ČÉŽ┬Ą─Ė█┐┌╠ßžøār×ķ12957į¬/揯¼ć°ā╚(n©©i)═¼Ą╚╝ēCC Index 328 «ö(d©Īng)╚šł¾ār×ķ14065į¬/揯¼ā╚(n©©i)═Ō├▐ār▓Ņ×ķ1108 į¬/揯╗š█╦Ń×ķ1%ĻP(gu©Īn)ČÉ┼õŅ~Ž┬Ė█┐┌╠ßžøār×ķ12424 į¬/揯¼ā╚(n©©i)═Ō├▐ār▓Ņ×ķ1641 į¬/ćŹĪŻ ĪĪĪĪā╚(n©©i)═Ō├▐ār▓ŅŠS│ųŪ¦į¬ū¾ėę╦«ŲĮŻ¼¤o╠½┤¾▓©äėŻ¼├▐ārļy½@ų¦│ųĪŻ ĪĪĪĪłD4 ├└├▐CA M 1.3/32 ĄĮĖ█ł¾ār┼cCC Index 328 ū▀ä▌ī”▒╚ ĪĪĪĪ ĪĪĪĪ▒Šų▄š│─zČ╠└w║═£ņŠ]Č╠└wų„┴„╩ął÷ŲĮŠ∙ł¾ār×ķ13400į¬/ćŹ║═13300 į¬/揯¼š│─zČ╠└wŠ∙ār▌^╔Žų▄╔ŽØq200 į¬/揯¼£ņŠ]Č╠└w┬įĮĄ100 į¬/ćŹĪŻCC index 328 ┼cā╔ŅÉŲĘĘNĄ─«ö(d©Īng)Ū░ār▓Ņ×ķ665 į¬/ćŹ║═765 į¬/ćŹĪŻČ╠└w╠µ┤·ū„ė├└^└m(x©┤)ĮĄĄ═Ż¼┼õ├▐▒╚Ą─š{(di©żo)š¹ėą└¹ė┌├▐╗©Ž¹┘MĪŻ ĪĪĪĪ╚╦├±Ä┼ģR┬╩Č╠Ų┌┐╔─▄ąĪĘ∙╗ž▄øŻ¼Ą½ųąķLŲ┌īó└^└m(x©┤)╔²ųĄĪŻ ĪĪĪĪ8 į┬25 ╚šŻ¼Ńyąąķg═ŌģR╩ął÷╔Ž├└į¬āČ╚╦├±Ä┼ųąķgārł¾ė┌7.9715Ż¼▒╚╔Žų▄─®ł¾ār7.9736Ž┬Ą°21 ³cĪŻ ĪĪĪĪ╚╦├±Ä┼ģR┬╩▒Šų▄šŁĘ∙š╩ÄŻ¼▓©äė┌ģąĪĪŻ╔Žų▄čļąą╠ßĖ▀┤µ┘J┐Ņ└¹┬╩Ą─Ę∙Č╚Ų½ąĪŻ¼ŪęŠo┐sĄ─▀B└m(x©┤)ąį╔ąėą┤²ė^▓ņŻ¼╩ął÷Ę┤æ¬(y©®ng)ę▓ę“┤╦▌^×ķŲĮĄŁĪŻ─┐Ū░üĒ┐┤Ż¼└¹▓Ņę“╦ž▓ó╬┤─▄ī”ģR┬╩śŗ(g©░u)│╔╠½┤¾Ą─ė░ĒæŻ¼┘Q(m©żo)ęūĒś▓ŅĀŅørĪó├└į¬ū▀ä▌║═ć°ā╚(n©©i)Ą─Įø(j©®ng)Ø·Ūķør╚į╩ŪģR┬╩Ą─ų„ę¬øQČ©ę“╦žĪŻį┌ć°ā╚(n©©i)ę╗ŽĄ┴ąŠo┐sš■▓▀Ą─┤╠╝żŽ┬Ż¼═Č┘Yš▀ī”Įø(j©®ng)Ø·į÷ķLĮĄ£žĄ─ŅA(y©┤)Ų┌īóųØuĘ┤ė│ĄĮģR┬╩Ż¼Č╠Ų┌ā╚(n©©i)Ż¼╚╦├±Ä┼ģR┬╩ėą┐╔─▄į┌Ž¹Žó├µ╚▒Ę”┤╠╝żĄ─ŪķørŽ┬ąĪĘ∙╗ž▄øŻ¼Ą½ųąķLŲ┌üĒ┐┤Ż¼į┌ģRĖ─╔Ņ╗»Īó┘Q(m©żo)ęūĒś▓Ņ└^└m(x©┤)į÷ķLęį╝░├└į¬┐╔─▄ļAČ╬ąįū▀┘HĄ─═ŲäėŽ┬Ż¼╚╦├±Ä┼╔²ųĄĄ─ū▀ä▌╚į┼fĢ■└^└m(x©┤)Ż¼═¼Ģr▓©äėĘ∙Č╚ę▓īó▌^ų«ęįŪ░į÷┤¾ĪŻ ĪĪĪĪłD5├└į¬āČ╚╦├±Ä┼ ĪĪĪĪ ĪĪĪĪ¼F(xi©żn)žø╩ął÷└^└m(x©┤)│╩¼F(xi©żn)┐╣Ą°ū▀ä▌Ż¼╩ął÷╚▒Ę”ū÷┐šäė─▄ĪŻ ĪĪĪĪ▒Šų▄┤ķ║Ž╩ął÷▒Ē¼F(xi©żn)┼cÓŹ├▐═¼▓ĮŻ¼MA0612 ║Ž═¼│╔Į╗┐s£pŻ¼Ą½ėåžø┴┐į÷╝ėĪŻ╩ął÷▒Ż│ųė^═¹æB(t©żi)Č╚ĪŻ¼F(xi©żn)žø328 └^└m(x©┤)╔ŽōPŻ¼ØqĘ∙Ų½ąĪĪŻŲ┌žø╩ął÷öUé}▓╗ęūŻ¼Į╗═ČŲĮĘĆ(w©¦n)Ż¼¼F(xi©żn)žø╩ął÷┐╣Ą°ąį└^└m(x©┤)ÅŖė┌▀h(yu©Żn)Ų┌╩ął÷ĪŻ ĪĪĪĪĮžų┴8 į┬25╚šŻ¼ÓŹ├▐é}å╬┐é┴┐414 Åł(║¼ėąą¦ŅA(y©┤)ł¾)Ż¼▌^╔Žų▄£p╔┘137 ÅłĪŻ▒Šų▄ÓŹ├▐┐é│ųé}14304╩ųŻ¼▌^╔Žų▄£p╔┘475╩ųĪŻé}å╬└^└m(x©┤)£p╔┘Ż¼╩ął÷¤o├„’@ū÷┐šäė─▄ĪŻ ĪĪĪĪ═Č┘Y▓▀┬į ĪĪĪĪ├└├▐╚įėąū▀ÅŖäė─▄ĪŻć°ā╚(n©©i)╩ął÷ąĶŪ¾╔ąļyį┌Č╠Ų┌Ą├ĄĮ╠ßš±Ż¼ā╚(n©©i)═Ō├▐ār▓Ņ▓╗ūŃęįų¦│ų├▐ār┤¾Ę∙ū▀Ė▀Ż¼╚╦├±Ä┼Č╠Ų┌┐╔─▄ąĪĘ∙╗ž▄øŻ¼ć°ā╚(n©©i)╗∙▒Š├µ¤o▌^┤¾Ą─Ė─ūāĪŻ╬┤üĒĄ─ūč├▐╩š┘ÅārĖ±īóī”ÓŹ├▐«a(ch©Żn)╔·▌^┤¾Ą─ė░ĒæĪŻ▓┘ū„╔Ž┐╔└^└m(x©┤)▒Ż│ųųąŠĆū÷ČÓ╦╝ŠSŻ¼Ęų┼·Į©┴óČÓŅ^Ņ^┤ńĪŻ│ųé}ūā╗»╚į╩Ū╝ż╗Ņ╩ął÷Ą─ĻP(gu©Īn)µIŻ¼ę╦łį│ųį÷é}▀M£pé}═╦Ą─▓▀┬įĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

ĪŠįušōĪ┐ĪŠšä╣╔šōĮĪ┐ĪŠ╩š▓ž┤╦ĒōĪ┐ĪŠ╣╔Ų▒ĢrĢr┐┤Ī┐ĪŠ┤¾ ųą ąĪĪ┐

ĪŠČÓĘNĘĮ╩Į┐┤ą┬┬äĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||