|

²»Ö§³ÖFlash

|

|

|

|

øÈëp¹ÏûÙMžß·åÅRœü ¢þ§ÓÓñÃ×ržñ»ØÉýhttp://www.sina.com.cn 2006Äê09ÔÂ01ÈÕ 00:14 ÖÐŽóÆÚØ

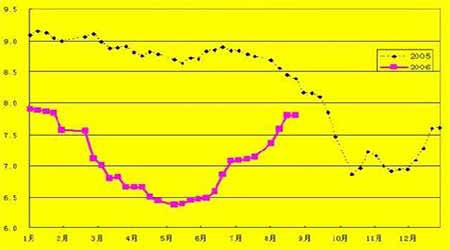

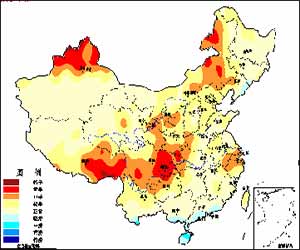

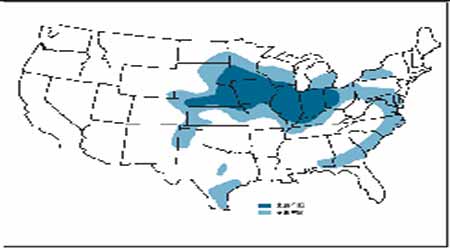

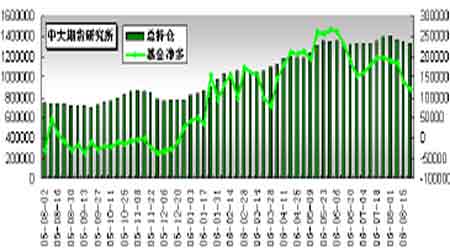

¡¡¡¡1.Ò»ÖÜÐÐÇé»Ø ¡¡¡¡D1.CBOTÓñÃ×12ÔÂÆÚŒsÈÕKŸ ¡¡¡¡ ¡¡¡¡øëH ¡¡¡¡CBOT ÓñÃ×±ŸÖÜŻء£ßMÈë°ËÔÂÒÔí£¬œß^ßBÀmÉÖÜÏÂÐÐÔÌœ£¬ÓñÃ×ÊÐöÒÑœÌÓÚ³¬Ùu îB¡£È±ÉÙ»ùœðÙu±PÒÔŒ°œ»Ò×ÉÌŠÆÚrŒŒÐgÐÔ·ŽµÄîAÆÚéÖ÷ÁŠ12 ÔÂÔÚ¿Œò233.50ÃÀ·Ö/ÆÑÄêÈеÍÖ®ºóÓ|µ×·ŽÌṩÁ˳ä·ÖÀíÓÉ¡£³ö¿ÚÒÔŒ°ÓñÃ×ÒÒŽŒÐèÇóµÄÔöŒÓÒàŠÓñÃ×ÆÚrÐγÉ֧Ρ£ÅRœüÖÜÄ©£¬12 ÔÂÆÚrÔÚœüÊ®ÌìµÄ±PµøÐîݺóÖØ»Ø20ÈÕŸùŸÉÏ·œ¡£ ¡¡¡¡D2.DCE-C705ÈÕKŸ ¡¡¡¡ ¡¡¡¡øÈ ¡¡¡¡DCE ÓñÃ×±ŸÖÜM±PÕûÀí¡£×Ô6 Ô³õÒÔíœß^ɶàÔÂÕñÊϵø£¬ÊÐöÊÜëp¹íÅRÉúØiŒÒÇݵÈïÁÏÏûÙMÐèÇóÔöéLÀûºÃŽÌŒ€£¬×ÔÉÏÖÜÂÊÏÈÓÚÃÀ±PÕ¹é_·Ž¡£±ŸÖÜž÷ÆÚŒs³Éœ»·ÅÁ¿£¬³Ö}ÔöŒÓ¡£Ö÷ÁŠC705 À^ÉÏÖÜßBÀmÎåÈÕÎß ÉÏÐк󣬱ŸÖÜžßé_žß×ߣ¬±PÖÐÓ|Œ°1428 Ôª/ºó£¬úÀ@Ê®ÈÕŸùŸÕ·ù±PÕû¡£ ¡¡¡¡2.Ó°íÒòËØ·ÖÎö£º ¡¡¡¡2.1Àû¶àÒòËØ ¡¡¡¡2.1.1 øÈÓñÃ×ÉîŒÓ¹€íÄ¿Uœš ¡¡¡¡œüÆÚÉœ|Ê¡ŸÞÄÜŒ¯FœðÓñÃ×é_°lÓÐÏÞ¹«ËŸŸÍÔÚÉœ¹€I@ ^ͶÙYœšÔOÄêŒÓ¹€60 ÈfÓñÃ×íÄ¿Œ°Éœ¹€I@ ^×ÔäëSíÄ¿ºÓºÏ×÷ f×h¡£ÔíÄ¿žÅËã¿Í¶ÙY5|ÔªÈËÃñÅ£¬×¢Ô¿ÙY±Ÿ1 |Ôª£¬ÆäÖй̶šÙY®aͶÙY3 |Ôª£¬íÄ¿œ I·¶úéµí·Û¡¢ÓñÃ×ÅßÑ¿ÓÍ¡¢ÅßÑ¿µ°°×¡¢ïÁϵȮaÆ·µÄÉú®aºÍäNÊÛ¡£ÔíÄ¿Ó¢ÔÚ11ÔÂ15ÈÕÇ°ÕýÊœé_¹€¡£ ¡¡¡¡ÓÐêP£ŒÒîAÓÄ04 ÄêÆðÖ±µœ2010 Ä꣬¢ÊÇÖÐøÓñÃ׌ӹ€ÔÚœšíĿͶ®ažß·åÆÚég¡£Ä¿Ç°ŒªÁÖËÉÔÈýŽóÓñÃ×ÔÚœšíÄ¿ÓÚ05 ÄêÄêµ×ÒќͶ®a£¬ÐÂÔöÏûÙMÄÜÁŠ200 Èf£»ÁíÓÐÈA|¡¢ÈAÖС¢ÈAÄ쵯 ^µÄÔÚœšíÄ¿Ò²¢ÓÚœüÄêêÀmͶ®a£¬±£ÊعÀÓ£¬µœ2010 ÄêÖÐøÓñÃ×ÉîŒÓ¹€ÄÜÁŠÓпÉÄÜÍ»ÆÆ4000 Èf¡£ ¡¡¡¡2.1.2øÈðBÖ³Ié_ʌȫÃæÍÌK£¬ïÁÏäNÊÛÁ¿Ã÷ï@»ØÉý ¡¡¡¡Ã¿Äê6 ÔÂÖÁ9 ÔÂéÎÒøÐóÇÝðBÖ³IÍúŒŸ¡£ßMÈë°ËÔÂÒÔí£¬ðBÖ³I»ù±ŸœYÊøÁË×ÔÈ¥Äê9Ôµ×ÒÔíÒÑœéLß_10 ÔµÄÈõÝ¡£þÉÌÕ²¿ÊÐöß\ÐÐËŸ±Oy£¬7 Ô·ÝøÈÉúØiržñÆÕ±éÓÐËù»ØÉý£¬È«øÉúØiÊÐöržñé6.97 Ôª/¹«œï£¬Ý^6 Ô·ÝÉÏq6.4%£¬q·ù±ÈÉÏÔÂÌážß3.1 °Ù·Öüc¡£È«øž÷Ê¡ ^ÊÐÖУ¬28 µØ ^µÄÉúØiržñÝ^6 Ô·ÝÓв»Í¬³Ì¶ÈµÄÉÏq¡£ÓÉÓÚœüÆÚÎÒøÐóÇÝržñ±£³ÖÉÏqÝî^£¬ðBÖ³ôðBÖ³ÐÅÐÄŽóéÔö£¬²¿·ÖµØ ^ÑaÚÓÐËù»ÖÍ£¬ïÁÏäNÁ¿³ö¬F»ØÉýBÝ£¬ŸÖ²¿µØ ^»ØÉýÝî^Ã÷ï@¡£þÁ˜⣬Ŀǰɜ|²¿·ÖµØ ^ÇÝïÁÏh±È»ØÉýÁË20%£¬Ö÷®aÊ¡ØiïÁÏ»ØÉý10%-15%£¬ŸÖ²¿Æ«žßµØ ^h±È»ØÉý20%ÒÔÉÏ¡£ÁíÍ⣬9¡¢10 Ô·ÝÊÇÇÝÐóðBÖ³µÄÍúŒŸ£¬ÖÐÇïºÍøcëp¹ÏûÙMžß·åÒ²ÈÕuÅRœü£¬ÓñÃ×ïÁÏÏûÙMµÄÍÌK¢ŠÓñÃ×ržñ³ÉÒ»¶šµÄ֧Σ¬ŽÌŒ€ÓñÃ×ržñ·Ž¡£ ¡¡¡¡D3.05/06ÄêøÈÉúØiržñ±ÈÝ^ ¡¡¡¡ ¡¡¡¡íÔŽ£º RÒ× ¡¡¡¡2.1.3ÖÐø¬FØÊÐöór³Ö· ¡¡¡¡±ŸÖÜøÈÓñÃ×ÊÐöržñ³Ö·¡£ ¡¡¡¡®a ^šDšDÓñÃ×ØÔŽÓÐÏÞ£¬ ^ÓòÐÔ¹©œoÂÔï@Æ«Ÿo¡£ÞrÃñÓñÃ×ÆÕ±é»ù±ŸÊÛÍ꣬ÊÐö¹©œoÄÜÁŠßMÒ»²œÏÂœµ£¬ÆäÖÐêPÈÉœ|¡¢ºÓÄϵȵ؜^Žó¶àµŒZìÓñÃ×ÒÑÔÚÇ°ÆÚržñ×ßµÍÆÚég³ö죬ĿǰHÉÙµŒZìŽæÓÐÉÙÁ¿ÓñÃ×£¬o·šM×㮵ØÓÃŒZÆóIÓñÃ×ÐèÇó¡£Ä¿Ç°éLŽº¶þµÈÐÂÓñÃ×ÊÕÙŸùrÔÚ1230Ôª/×óÓÒ£» ¡¡¡¡äN ^šDšDðBÖ³ÍÌK£¬ïÁÏÐèÇóÚ ºÃ£¬µ«êP鵯 ^£¬ÈçVÎ÷¡¢ÔÆÄÏ¡¢ËÄŽš¡¢ÖØcµÈµØ ^ÐÂÓñÃײ¿·ÖÊÕÙÉÏÊУ¬²¿·ÖïÁÏÆóI²ÉÙÐÂÓñÃ׺Í|±±ÓñÃ×»ìºÍʹÓ㬊äN ^ÓñÃ×ÓÐÒ»¶šºÁŠ£»žÛ¿ÚšDšD»ØÉý¡£žÛ¿ÚµœØÁ¿pÉÙ£¬žÛÈìŽæÆ«µÍ¡£Ä¿Ç°V|Éß¿ÚžÛ¶þµÈÓñÃ׎¬°år1430¡«¡¡1440 Ôª/ÉÏÏ£¬ŽóßBžÛ¶þµÈÓñÃ×Æœ}r1340¡«1350Ôª/×óÓÒ¡£ ¡¡¡¡2.1.4.ÖÐø²¿·ÖµØ ^³ÖÀmžÉºµ²»ÀûÓñÃ×ÉúéL ¡¡¡¡þâÏóžÉºµÖžËœyÓ£¬Ä¿Ç°È«øžÉºµÃæ·e2800¶àÈf¹«í£¬±ÈÔ³õÔöŒÓŒs800 Èf¹«í¡£ ¡¡¡¡8 ÔÂÖÐÑ®âÏóÐlÐÇÈ«øžÉºµ±Oyï@ÊŸ£¬Ä¿Ç°ÎÒøµÄÖ÷Òªºµ ^·Ö²ŒÔÚÎ÷±±|²¿¡¢ÈA±±±±²¿ÒÔŒ°ÖØc¡¢ËÄŽš¡¢Î÷²Ø|²¿¡¢ÙFÖݱ±²¿¡¢ºþ±±Î÷Äϲ¿¡¢ºþÄÏÎ÷±±²¿¡¢ÐÂœ®±±²¿¡¢ÈÃɹÅ|²¿µÈµØ¡£ ¡¡¡¡ÆäÖÐ|±±¡¢Î÷±±µØ ^âØÃ÷ï@Æ«žß£»ÖÐÎ÷²¿µØ ^œµË®Æ«ÉÙ£¬Ö÷ÒªœµÓê ^Œ¯ÖÐÔÚÈAÄÏ¡£ ¡¡¡¡ÐÂœ®¹âá³ä×㣬ÀûÓÚÓñÃװι³éÐÛ¡£Î÷±±µØ ^|±±²¿ºµÇé³ÖÀm°lÕ¹£¬ÇïÊÕ×÷Îï®aÁ¿ÐγÉÊܵœÓ°í¡£ÈA±±±±²¿¡¢üS»Ž¡¢œ»ŽÎ÷±±²¿ºÍœhÖв¿ÈÕÕÕÒÀȻƫÉÙ£¬²»ÀûÓÚÓñÃ×µÄÉúéL°lÓý¡£ËÄŽšÅèµØ|²¿¡¢ÖØcÖÐÎ÷²¿Ñ®È»ù±ŸoœµË®£¬ÇÒ³ÖÀmžßØ£¬£Ÿ35¡æµÄžßØÈÕµß_5¡«10Ì죬·üºµ·¶úÓÐËùUŽó£¬ºµÇéÀÖØ£¬²¿·ÖºÓÁ÷àË®¡¢ìÌÁžÉºÔ£¬ŽóÃæ·e×÷Îïœ^ÊÕ£»Í¬ržßØžÉáÌìâÖÂʹÓñÃלYÂÊÏÂœµ¡£ ¡¡¡¡îAÓŸÅÔÂÉÏÑ®ÐÂ×÷ÓñÃ×ÓÐÍûÔöÁ¿ÉÏÊУ¬ºóÆÚÌìâ×»¯ŠÊÐö×ßÝÓ°ípÈõ¡£ ¡¡¡¡D4.ÖÐøºµ³·Ö²Œ(2006Äê8ÔÂ25ÈÕ±Oy) ¡¡¡¡ ¡¡¡¡2.2.Àû¿ÕÒòËØ ¡¡¡¡2.2.1ÃÀøÐÂŒŸ×÷ÎïéLÝÁŒºÃ ®aÁ¿ÓÐÍûvÊ·µÚÈý ¡¡¡¡ÖÜÒ»±PºóÃÀÞrI²¿¹«²ŒµÄ×÷ÎïßM¶Èóžæï@ÊŸ£¬ÓÉÓÚÌìâîAóï@ÊŸ£¬ÃÀøÖÐÎ÷²¿Ø¶ÈœµµÍ²¢ÇÒÓ휵Ó꣬ŸœâÁ˺µÇ飬œØÖ¹µœ8 ÔÂ20 ÈÕ£¬ÃÀøÓñÃ×ÁŒÂʱÈÉÏÖÜÉÏPÒ»üc£¬ÈÔé¡¡58%¡£ÈÔÅfºÃÓÚÈ¥ÄêͬÆÚ°Ëüc£¬È¥ÄêHé50%¡£ÏÝíÂÊ44%£¬ÍêÊìÂÊ7%¡£ ¡¡¡¡±ŸÖÜ£IÞröÖ÷œM¿(Pro Farmer)Ç°ÍùÃÀøÖÐÎ÷²¿µØ ^ßMÐеؿŒ²ì£¬Ëù¿Œ²ìµØ ^µÄÓñÃ××÷ÎïéLÝ¿ówÝ^éÕý³££¬ÆäÖÐ×÷Îï§Î÷²¿µØ ^Æ«²î£¬|²¿µØ ^éLÝÒªÉÔºÃһЩ¡£¿Œ²ìСœMß³é²ìÁË×÷Îï§|²¿¶íº¥¶íÖݱ±²¿µØ ^µÄÊ®KÓñÃ×Ì°l¬FήaÇ°Ÿ°ÒªÂÔºÃÓÚÈ¥Äê¡£îAÓÃÀø2006-07 Äê¶ÈÓñÃ×®aÁ¿é108.62 |ÆÑ¡¢ÆœŸùήa151.5 ÆÑ/Ó¢®£¬µÍÓÚÞrI²¿8 Ô·ÝóžæîA¹ÀµÄ®aÁ¿109.67 |ÆÑ¡¢ÆœŸùήa152.2 |ÆÑ/Ó¢®Ë®Æœ¡£ÃÀÞrI²¿®Ç°îA¹ÀµÄÃÀøÓñÃ×®aÁ¿Ý^È¥ÄêÏÂœµ1.3%£¬¿ÉÄÜéÊ·ÉϵÚÈýžß¡£ß@ÁîÓñÃ×ÊÐö³Ðº¡£8 ÔÂ×÷ÎïÌìâÁŒºÃ,ÒàŠ¹à{ÆÚȵÄÓñÃ×ÓÐÀû¡£ëSÖøÉúéLŒŸ¹¢œü⣬ÌìâÇérŠ±PÃæµÄÓ°íŽóŽóœµµÍ¡£ ¡¡¡¡D5.ÃÀøÓñÃ×·NÖ² ^ ¡¡¡¡ ¡¡¡¡D6. ÃÀøÖ÷®a ^ÎŽíÁùÈÕœµË®îAó(8ÔÂ25ÈÕ) ¡¡¡¡ ¡¡¡¡íÔŽ£ºCBOT ¡¡¡¡2.2.2°¢žùÍ¢06/07Äê¶ÈÓñÃ×·NÖ²Ãæ·eÔöŒÓ ¡¡¡¡°¢žùÍ¢ÞrIÃØø̱ŸÖÜîAy06/07Äê¶È°¢žùÍ¢ÓñÃ×·NÖ²Ãæ·eé320-330Èf¹«í£¬žßÓÚÈ¥ÄêµÄ318 Èf¹«í¡£°¢žùÍ¢ÊÇÊÀœçµÚ¶þŽóÓñÃ׳ö¿Úø£¬óžæ·QÓñÃ×·NÖ²Ãæ·eÔö·ù×îŽóµÄ®a ^¿ÉÄÜþÔÚ²ŒÒËÖZ˹°¬Àû˹±±²¿(Ä¿Ç°éµÚ¶þŽóÖ÷®aÊ¡)Œ°La Pampa¡£Â·ÍžÉç×ÉԵķÖÎö·Q£¬È«ÇòÓñÃ×ÐèÇóÔöŒÓ¢ÍÆÓ°¢žùÍ¢06/07 Äê¶ÈÓñÃ×®aÁ¿×îžßÔö·ùß_38%¡£°¢žùÍ¢ÞrIÃØø̱ŸÔÂóžæÈÔŸS³Ö°¢žùÍ¢05/06Äê¶ÈÓñÃ×®aÁ¿1£¬450ÈfµÄîAy¡£ ¡¡¡¡2.2.3ÇÝÁ÷žÐ²¡¶ŸÀ^ÀmÔÚÈ«ÇòÂûÑÓ ¡¡¡¡ÂºÏøŒZÞrœM¿œüÈÕ·Q£¬ÇÝÁ÷žÐH5N1²¡¶ŸÀ^ÀmÔÚÖÞ¡¢WÖ޺ͷÇÖÞÂûÑÓ£¬ÂûÑÓøŒÒÒÑÓÉ4 Ô·ݵÄ45 ø£¬ÔöŒÓµœÄ¿Ç°µÄ55 ø¡£²»ß^£¬ÓÉÓÚ²ÉÈ¡ÁËŒÒÇÝïðB±O¶œŽëÊ©£¬ÒÔŒ°ÔÚžFø»¯ÁËÐóÄÁÐlÉúzÒß¹€×÷£¬ŒÒÇÝžÐÈŸÂʵõœÓÐЧ¿ØÖÆ¡£ŒZÞrœM¿«FátØØÈËJoseph Domenech ·Q£¬¡°ÎÒëmÈ»o·šîAyÄÜ·ñžù³ýºòøBÇÝÁ÷žÐ²¡¶Ÿ£¬µ«ÊÇÎÒÒÑÄÜò×èÖ¹²¢ÍêÈ«¿ØÖÆÇÝÁ÷žÐ²¡¶ŸÔÚŒÒÇÝÖÐ÷²¥£¬ß@é×èÖ¹²¡¶Ÿ÷²¥ÈËîÌṩÁËÓÐÁŠ±£ÕÏ¡±¡£þÏ€£¬×Ô2002 ÄêÒÔí£¬ÒÑÓÐ140 ÈËÒòžÐÈŸÇÝÁ÷žÐ²¡¶Ÿ¶øËÀÍö¡£ ¡¡¡¡ÖÐøÐlÉú²¿8 ÔÂ14 ÈÕÍšó£¬ÐÂœ®ŸSÎá ×ÔÖÎ ^Ž_Ô\Ò»ÀýÈËžÐÈŸžßÖ²¡ÐÔÇÝÁ÷žÐ²¡Àý¡£ ¡¡¡¡±M¹ÜœüÆÚÈâîºÍÇÝîÏûÙMÆ·ržñ¶Œ³ö¬FÁËÉÏq£¬µ«ÊÇÓñÃ׬FØržñÀ^Àm±£³ÖÆœ·£¬¿ów²¢²»Äܱí¬FðBÖ³I³ö¬FÍÌK£¬·Ž¶øów¬FÁËðBÖ³IÍÌKŸÂý£¬ŽæÚÂÊÀ^Àm±£³ÖµÍ룬Ôì³ÉœK¶ËÉÌÆ·¹©œo¶ÌȱµÄ îr¡£ ¡¡¡¡2.2.4.øÈСûÔö®a ÕŒ²¿·ÖÊÐö·Ýî~ ¡¡¡¡Ä¿Ç°ÕýÖµêPȶ¬Ð¡ûÊÕÙžß·åÆÚ¡£ÓÉÓÚœñÄêÎÒøСûͬ±ÈÔö®a£¬ÇÒÙ|Á¿ºÃÓÚÈ¥Ä꣬Õþž®ÓÖÖƶšÁË×îµÍÊÕÙržñÖƶȣ¬ÊÕÙÙYœð³šé_¹©ª¡£ÒÔÖÂœñÄêÞrÃñ³öÊÛСûáÇéÝ^žß£¬ŒZìÊÕÙ·eOÐÔÒ²ºÜŽó¡£²¿·ÖµØ ^ÐÂûržñÏàŠÓñÃ׎ó·ùµ¹ì£¬¶øðBÖ³IÈ«ÃæÌp£¬ÄÏ·œäN ^ïÁÏÅä·œÖÐÓñÃ×±»ïÓÃСûÅúÁ¿ÌæŽú£¬ïÁÏÆóIÓñÃײÉÙŽó¶à·ÅÂý¡£ ¡¡¡¡²»ß^ßMÈë°ËÔÂÖÐÑ®ÒÔºó£¬ÐÂûÌæŽúÁ¿ÒÑÃ÷ï@œµµÍ¡£þÁ˜⣬ĿǰVÎ÷Ä쵯 ^ïÁÏСû(ºÓÄÏ¡¢ºÓ±±®a)ÕŸÅ_réÿ(ÏÂͬ)1350 Ôª-1360 Ôª£¬|±±ÓñÃ׎aî^ré1480Ôª-1490 Ôª£¬r²îÈÔÓÐ100ÔªÒÔÉÏ£¬µ«Ð¡ûÌæŽú±ÈÀý sÓÉÇ°ÆÚµÄ30%œµÖÁ20%£»œÎ÷ÄϲýµØ ^ºþ±±Ð¡ûŽ¬°åré1300Ôª×óÓÒ£¬|±±ÓñÃ×µœÕŸr1480Ôª/£¬r²îÿ180Ôª£¬µ«Ð¡ûÌæŽúÓñÃס¢ŽÎ·ÛµÄ±ÈÀý sÏàŠœµµÍÁË20%-30%¡£ºþÄÏéLɳµØ ^ºÓÄÏäðºÓ¡¢ñvñRµêïÓÃСû(4µÈÐÂû)µœÕŸr1320Ôª-1330 Ôª£¬|±±ÓñÃ×µœÕŸr1500Ôª×óÓÒ£¬r²îŒs170Ôª×óÓÒ¡£µ«ïÆó²ÉÙСûµÄºÜÉÙ£»ºþ±±ÎähhŽš¡¢Ð¢žÐµØ ^ïÓÃСûßMSré1280Ôª¡ª1300Ôª£¬ÓñÃ×ßMSr1500Ôª£¬r²îžßß_200ÔªÒÔÉÏ£¬µ«ïÆóÌæŽú²¢²»·eO£¬Ð¡ûþäN¡£ß@Ö÷ÒªÊÇÔS¶àïÓÃÐÂûÆ·Ù|Ý^²î£¬²¿·ÖСûÉúÏx¡¢Ë®·Öžß¡¢ësÙ|¶à£¬ÌØeÊÇœüÆÚÌìâ¶àÓ꣬һЩµØ ^ÞrÃñÊÖÖеÄСûÆ·Ù|ÏÂœµÃ÷ï@¡£Í¬r£¬Ð¡ÐÍïÁÏSŒÓ¹€lŒþÊÜÖÆŒs£¬ŽóÐÍÆóI¿Œ]µœÐ¡ûÌæŽúºó£¬ïÁÏÙ|Á¿ÓÐËùÓ°í¡£ÌØeÊÇÄ¿Ç°ÐóÇÝržñÉÏq£¬ðBÖ³«@ÀûÚ ºÃµÄÇérÏ£¬ðBÖ³ôÏàŠAÏòÓÚÙ|Á¿ºÃ¡¢ïðBЧÂÊžßµÄïÁÏ¡£ÒÔÖÂïÓÃСûÌæŽúÁ¿³ö¬FÃ÷ï@ÏÂœµ£¬ïÁÏÆóI²ÉÙÒ²ÊÇß Ùß Óᣠ¡¡¡¡2.2.5.»ùœðp³Öô¶à²¿Î» ¡¡¡¡þ±PºóCFTC¹«²ŒµÄ³Ö}£¬œØÖ¹8ÔÂ22ÈÕ(Öܶþ)»ùœð³ÖÓÐCBOTÓñÃ×ÆÚØô¶àÎ118839ÊÖ£¬Ý^Ç°Ò»ÖÜÏÂœµ17707 ÊÖ¡£ ¡¡¡¡Ó^²ìœüÆÚ»ùœð³Ö}×»¯£¬œü/ßhÔºόségµÄr²îÌ×Àûœ»Ò×ÈÔÊÇÖ÷Òªœ»ÒײßÂÔ¡£±PÃæÊÇ·ñÒÑœëSÖø×÷ÎïÉúéLßMÈëβ¶øžæÒ»¶ÎÂ䣬ÎÒÕJéÄ¿Ç°×ö³ö·Ó^îAÓÉÐérß^Ôç¡£® Ÿ¹ÐÂŒŸÓñÃ×ØSÊÕÔÚÍû£¬ÔÚ]Óгö¬FÆäËûÀûºÃÏûϢ֮ǰ£¬»ùœðµÈŽóÐÍCOÉÙ·ŽÆäµÀ¶øÐУ¬ßxñÄæÊÐœšÁ¢¶àÎ}λ¡£ ¡¡¡¡D7. CFTCÓñÃ׿³Ö}Åc»ùœðô¶à×»¯Š±È ¡¡¡¡ ¡¡¡¡íÔŽ£ºCFTC ¡¡¡¡3.œYÕ£º ¡¡¡¡3.1øëH ¡¡¡¡ŸCºÏÃÀ±PÇér£¬ÎҵĜYÕÈçÏ£º ¡¡¡¡a.ëSÖø×÷ÎïÉúéLÆÚÅRœü⣬®Ç°Ìì⊮aÁ¿Ó°íÒÑœ²»ÔÙÖØÒª£¬ÊÐö»ùÓÚÞrI²¿ÔçÇ°ŠÐÂŒŸ®aÁ¿µÄýŽóÅÐ࣬ÔÚÆäËûÀûºÃÒòËسö»\֮ǰÒÀÈ»±£³ÖÆ«¿Õ·Õú£» ¡¡¡¡b.ÃÀ±PÐÂ×÷12ÔºόsÖ÷ÁŠÆÚrÔÚœüÊ®ÌìµÄ±PµøÐîݺóÖØ»Ø20 ÈÕŸùŸÉÏ·œ¡£ëmÈ»®Ç°ÆÚrÒÑœœÓœüŒŸ¹ÐÔµÍüc£¬µ«±PÃæÈÔȱÉÙÃ÷ï@Àû¶àµÄÐèÇóÏûϢ֧Σ¬»ùœð·œÃætÀ^ÀmßxñÒÔÌ×Àûœ»Ò×éÖ÷£¬Á϶ÌÆÚÉÏÉýÓÄܲ»×㣬¹ÀÓ12 ÔÂÆÚrÉÐëyÒÔÅÊÖÁ250 ÃÀ·Ö×èÁŠÎ»ÉÏ·œ¡£ ¡¡¡¡3.2øÈ ¡¡¡¡ŸCºÏøÈÇér,ÎҵĜYÕÈçÏ£º ¡¡¡¡a. ÖÐÇïºÍøcëp¹ÏûÙMžß·åÅRœü£¬ÉúØiŒÒÇݵÈÐÐIÓñÃ×ïÁÏÏûÙMÍÌK§ÓÓñÃ×ržñ»ØÉý£¬¶ÌŸ»ù±ŸÃæºÃÞD¡£µ«ÇÝÁ÷žÐÒßÇé·ŽÍ°l×÷ÈÔÐèêP×¢£» ¡¡¡¡b.Ö÷ÁŠC705±ŸÖܳÖ}³Éœ»À^ÀmÔöéL¡£¬FÏÂÊÐöÕýÌÓÚÐÂÅf×÷ÎïÇàüS²»œÓµÄÀÞÎëA¶Î£¬ÒòŽËé¶àî^ÔÚ³ÁŒÅœüÉÔºóÔÙŽÎ̧ÉýržñÔÚrégÉÏÌṩÁ˲Ù×÷¿ÉÄÜ¡£²»ß^Ò²ÕýÒòÓÚŽË£¬ÎÒÕJ鱟Ýq·ù¢ÏàŠÓÐÏÞ£¬® Ÿ¹ÐÂ×÷ÓñÃ×µÄ×îœK®aÁ¿ÔÚÊÕžîÎŽÕ¹é_Ç°ÈÔÎŽµÃµœ¶šÕ¡£œš×hͶÙYÕß²»ÒªÝpÒ××·q£¬À^Àm±£³Ö¶ÌŸËŒÂ·éÒË¡£ ¡¡¡¡¡ï œüÆÚêP×¢ÖØüc: ¡¡¡¡øëH ¡¡¡¡1. ÃÀø®a ^Ììâ îr£» ¡¡¡¡2. ÇÝÁ÷žÐÒßÇé°lÕ¹£» ¡¡¡¡3. »ùœðÆÚØÆÚà³Ö}×»¯¡£ ¡¡¡¡øÈ£º ¡¡¡¡1. ž÷®a ^ÓñÃ×ÉúéLÊÕžîÇér£» ¡¡¡¡2. øÈÇÝÁ÷žÐÒßÇéÒÔŒ°¹Ç°ïÁÏÐèÇó îr¡£

¡Ÿ°l±íÔuÕ¡¿

²»Ö§³ÖFlash

|

²»Ö§³ÖFlash

²»Ö§³ÖFlash

|

||||||||||||||||||||||||||