|

▓╗ų¦│ųFlash

|

|

|

╣®æ¬(y©®ng)│õūŃąĶŪ¾╚į╬┤Ė─╔Ų ė░Ēæ╚╝ė═Ų┌ār(ji©ż)ū▀ä▌┌ģ╚§http://www.sina.com.cn 2006─Ļ08į┬31╚š 01:18 ųąš\Ų┌žø

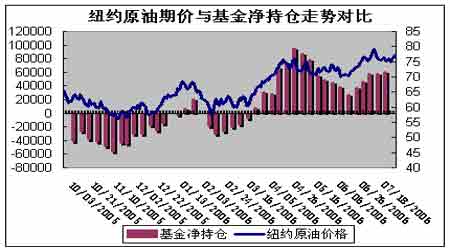

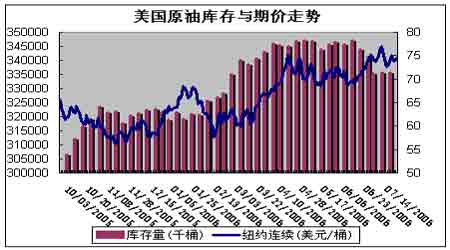

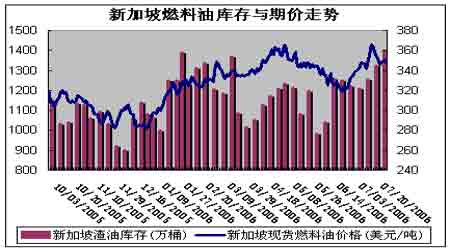

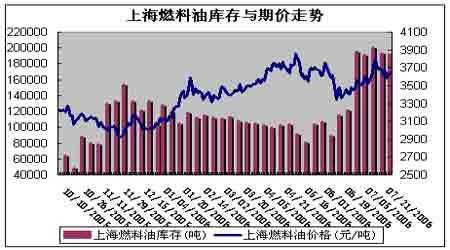

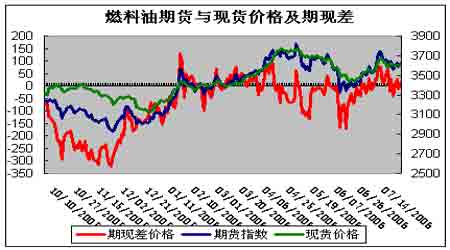

ĪĪĪĪŲ▀į┬Ę▌ąąŪķ╗žŅÖ ĪĪĪĪ7į┬Ę▌Ż¼ć°ļHįŁė═Ų┌ār(ji©ż)ū▀ä▌š¹¾w╠Äė┌ę╗éĆ(g©©)Ė▀╬╗š╩ÄĄ─Ė±ŠųųąĪŻŲ½ČÓĄ─╗∙▒Š├µ╩╣Ą├Ų┌ār(ji©ż)į┌į┬ā╚(n©©i)īę╦óą┬Ė▀Ż¼║¾Ų┌ļmėą╦∙╗ž┬õŻ¼Ą½┤¾¾w╚į▒Ż│ųį┌ę╗éĆ(g©©)┴╝║├Ą─┼Ż╩ąĘšć·ųąĪŻ▀M(j©¼n)╚ļ7į┬Ę▌║¾Ż¼Ž─╝ŠĄ─│÷ąąĖ▀ĘÕ═Ų╔²┴╦ī”Ų¹ė═Ą─ąĶŪ¾Ż¼╝ė╔Žę┴└╩║╦å¢Ņ}Ą─▀t▀t╬┤─▄ĮŌøQŻ¼┴ŅĄ├8į┬║Ž╝sį┌14╚š«ö(d©Īng)╠ņė|╝░┴╦├┐═░78.40├└į¬Ą─Üv╩Ęą┬Ė▀ĪŻ┤╦║¾Ż¼įŁė═Ų┌ār(ji©ż)į┌ųą¢|Šųä▌║÷║├║÷ē─Īó├└ć°Äņ┤µį÷╝ėĪó─ß╚š└¹üåę“╬õčbø_═╗└^└m(x©┤)£p«a(ch©Żn)Īó¤ÆÅSĢ║═Ż╔·«a(ch©Żn)║═├└ć°Ų¹ė═ąĶŪ¾ę└╚╗ÅŖ(qi©óng)ä┼Ą╚ę“╦žĄ─ŠC║Žū„ė├Ž┬ŠS│ų┴╦Ė▀╬╗š±╩Äū▀ä▌ĪŻį┬Č╚║¾Ų┌Ų┌ār(ji©ż)ėą╦∙╗ž┬õŻ¼Ą½Ę∙Č╚▓╗┤¾Ż¼┐é¾w╚į▒Ż│ųį┌Üv╩ĘūŅĖ▀ģ^(q©▒)ķgš±╩Äš¹└ĒĪŻĮžų┴į┬ĄūŻ¼╝~╝s╔╠ŲĘĮ╗ęū╦∙(NYMEX)9į┬įŁė═Ų┌žøł¾(b©żo)├┐═░74.35├└į¬ĪŻ ĪĪĪĪć°ā╚(n©©i)£¹ė═ār(ji©ż)Ė±ū▀ä▌┼cć°ļHįŁė═ŅÉ╦ŲŻ¼į┬ā╚(n©©i)│╩¼F(xi©żn)ø_Ė▀╗ž┬õĄ─Ė±ŠųĪŻŲõųąų„┴”10į┬║Ž╝sį┬│§ęį3649ķ_▒PŻ¼ūŅĖ▀3810Ż¼ūŅĄ═3557Ż¼į┬─®ęį3603ł¾(b©żo)╩šĪŻ«ö(d©Īng)į┬│╔Į╗1085112╩ųŻ¼│ųé}┴┐×ķ40176╩ųĪŻ┼cć°ļHįŁė═Ą─ār(ji©ż)Ė±ū▀ä▌ŽÓ▒╚Ż¼ć°ā╚(n©©i)£¹ė═╔į’@╚§ä▌Ż¼▀@┼cć°ā╚(n©©i)Ų½╚§Ą─╗∙▒Š├µėąĻP(gu©Īn)Ż¼│õūŃĄ─╣®æ¬(y©®ng)║═Ą═├ęĄ─ąĶŪ¾ę╗Č©│╠Č╚┤“ē║┴╦ČÓŅ^═ŲĖ▀Ų┌ār(ji©ż)Ą─┼d╚żŻ¼╝ė╔ŽŲõŲ┌╩ą│ųé}ĮY(ji©”)śŗ(g©░u)ųąėą¼F(xi©żn)žø▒│Š░Ą─Ž»╬╗ę╗ų▒š╝ō■(j©┤)┐šŅ^ų„┴”╬╗ų├Ż¼ę▓Ž▐ųŲ┴╦Ų┌ār(ji©ż)Ą─╔ŽąąĪŻ ĪĪĪĪ ĪĪĪĪ╗∙Į│ųé}┼cŲ┌ār(ji©ż)Ęų╬÷ ĪĪĪĪÅ─╗∙Į│ųé}äė(d©░ng)Ž“üĒ┐┤Ż¼╗∙Įæ{ĮĶą█║±Ą─┘YĮīŹ(sh©¬)┴”ęį╝░īŻśI(y©©)Ą─Ęų╬÷łF(tu©ón)ĻĀ(du©¼)į┌╩ął÷╔ŽĄ─£╩(zh©│n)┤_░č╬š┬╩═∙═∙─▄▀_(d©ó)ĄĮ80%ęį╔ŽŻ¼Č°├µī”▓╗öÓ┼╩╔²Ą─ė═ār(ji©ż)Ż¼╗∙Į╚į│ųėą▌^┤¾öĄ(sh©┤)┴┐Ą─ā¶ČÓ│ųé}Ż¼ŪęūŅĮ³Äūų▄ā¶ČÓöĄ(sh©┤)┴┐Č╝į┌▓╗öÓĄžį÷╝ė«ö(d©Īng)ųąŻ¼Å─ūŅą┬Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Įžų┴7į┬25╚šŻ¼╗∙Įį┌įŁė═╩ął÷╔ŽĄ─ā¶ČÓŅ^┤ńęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦60285╩ųĪŻÅ─Ųõ─┐Ū░Ą─æB(t©żi)ä▌üĒ┐┤Ż¼ī”ė┌ė═ār(ji©ż)║¾╩ą╚į╚╗┐┤║├ĪŻ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪÄņ┤µė░Ēæ ĪĪĪĪūŅą┬├└ć°─▄į┤┘Y┴Žģf(xi©”)Ģ■(EIA)╩»ė═Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴7į┬21╚š«ö(d©Īng)ų▄Ż¼│²Ų¹ė═Äņ┤µ═ŌŻ¼Ųõ╦¹Ė„ų„ę¬ė═ŲĘÄņ┤µŠ∙│÷¼F(xi©żn)┴╦▓╗═¼│╠Č╚Ą─į÷╝ėĪŻŲõųą╔╠śI(y©©)įŁė═Äņ┤µąĪĘ∙╔Ž╔²30╚f═░ų┴3.355ā|═░Ż¼«ö(d©Īng)Ū░╦«ŲĮęčÅ─ų«Ū░▓╗Š├▀_(d©ó)ĄĮĄ─8─Ļ╝o(j©¼)õøĖ▀³c(di©Żn)ķ_╩╝╗ž┬õŻ¼Ą½į┌─┐Ū░Ą─╝Š╣Ø(ji©”)ąįŽ┬ĮĄų▄Ų┌ųą┌ģä▌▓ó▓╗╩«Ęų├„’@ĪŻįŁė═╚š▀M(j©¼n)┐┌┴┐╚į▒Ż│ųį┌Ė▀╬╗Ż¼«ö(d©Īng)ų▄ąĪĘ∙Ž┬ĮĄ19╚f═░ų┴1051╚f═░Ż╗═¼Ģr(sh©¬)įŁė═┼c╩»ė═«a(ch©Żn)ŲĘ╚šā¶▀M(j©¼n)┐┌┴┐ę▓Ž┬╗¼21╚f═░Ż¼┐é┴┐ų┴1269╚f═░ĪŻ┴Ē═ŌŻ¼¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩«ö(d©Īng)ų▄Ž┬ĮĄ0.42éĆ(g©©)░┘Ęų³c(di©Żn)ų┴92.51%ĪŻ╚į╚╗┤¾┴┐▀M(j©¼n)┐┌Ą─įŁė═┼c¤ÆÅSĄ─Ģ║Ģr(sh©¬)═Ż╣ż│╔×ķ┴╦įŁė═Äņ┤µęŌ═Ō╔Ž╔²Ą─ų„ę¬įŁę“ĪŻ ĪĪĪĪš■Ė«īŹ(sh©¬)ąąĢ║ŠÅča(b©│)│õæ(zh©żn)┬įā”éõ╩»ė═Äņ┤µĄ─š■▓▀ęčĮø(j©®ng)▀M(j©¼n)╚ļĄ┌10ų▄Ż¼─┐Ū░┐é┴┐╚į▒Ż│ųį┌6.878ā|═░ĪŻ┤╦═ŌŻ¼Ų¹ė═Äņ┤µ«ö(d©Īng)ų▄┤¾Ę∙£p╔┘316╚f═░ų┴2.110ā|═░ĪŻįōÄņ┤µ╦«ŲĮ▌^╚ź─Ļ═¼Ų┌Ė▀│÷184╚f═░╗“0.8%Ż¼Ė▀│÷Į³5─Ļ═¼Ų┌ŲĮŠ∙ųĄ52╚f═░╗“0.25%ĪŻŲ¹ė═Ž¹┘M(f©©i)ÅŖ(qi©óng)ä┼╩Ūī¦(d©Żo)ų┬▀@┤╬Äņ┤µ┤¾Ę∙Ž┬ĮĄĄ─ų„ę¬ę“╦žĪŻ ĪĪĪĪ«ö(d©Īng)ų▄╚Ī┼»ė═║═sĘųė═Äņ┤µį┘┤╬═¼Ģr(sh©¬)į÷╝ėĪŻŲõųą╚Ī┼»ė═╔Ž╔²118╚f═░ų┴5472╚f═░Ż¼įōÄņ┤µūŅĮ³12ų▄ęįüĒų╗ėąę╗ų▄│÷¼F(xi©żn)Ž┬ĮĄŻ¼Ų┌ķg╣®æ¬(y©®ng)į÷╝ė1220╚f═░ĪŻ«ö(d©Īng)Ū░╦«ŲĮ▌^╚ź─Ļ═¼▒╚Ė▀│÷373╚f═░╗“7.3%Ż╗│¼│÷Į³5─Ļ═¼Ų┌Š∙ųĄ636╚f═░╗“13.2%ĪŻsĘųė═Äņ┤µęčĮø(j©®ng)▀B└m(x©┤)10ų▄į÷╝ėŻ¼«ö(d©Īng)ų▄╔Ž╔²80╚f═░ų┴1.312ā|═░ĪŻŲ┌ķgį÷╝ė╣®æ¬(y©®ng)1732╚f═░ĪŻ─┐Ū░╦«ŲĮ▌^╚ź─Ļ═¼Ų┌Ė▀│÷611╚f═░╗“4.9%Ż╗▌^Į³5─Ļ═¼Ų┌Š∙ųĄĖ▀│÷925╚f═░╗“7.5%ĪŻā╔Äņ┤µČ╝ęč▀B└m(x©┤)öĄ(sh©┤)ų▄╔Ž╔²Ż¼Ūęęčė|╝░Į³─Ļ═¼Ų┌ūŅĖ▀╬╗Ż¼▀_(d©ó)ĄĮŲĮĢr(sh©¬)▀M(j©¼n)╚ļČ¼╝ŠŪ░Ą─╦«ŲĮĪŻ ĪĪĪĪį┌ė═ār(ji©ż)╔²ų┴╝o(j©¼)õøĖ▀³c(di©Żn)ĖĮĮ³ų«║¾Ż¼Ž¹┘M(f©©i)▓╗Ą½ø]ėą▒╗├„’@ęųųŲŻ¼Ę┤Č°ŽÓ«ö(d©Īng)ÅŖ(qi©óng)ä┼ĪŻ├└ć°▀M(j©¼n)╚ļ┴╦Ž─╝ŠŲ¹ė═Ž¹┘M(f©©i)Ė▀ĘÕŻ¼į┌Ų¹ė═ār(ji©ż)Ė±╔²ų┴Ą┌Č■╝o(j©¼)õøĖ▀╬╗║¾ąĶŪ¾╚į╚╗ū▀Ė▀ĪŻČ°┤╦Ģr(sh©¬)üĒūįųąć°Īó╚š▒ŠĄ╚╩»ė═Ž¹┘M(f©©i)┤¾ć°Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩Š▀M(j©¼n)┐┌┴┐╚įėą▌^┤¾Ę∙Č╚Ą─┼╩╔²ĪŻė╔ė┌Į³Ų┌¤ÆÅSžō(f©┤)║╔▌^ųžŻ¼╣╩šŽ┼c╩┬╣╩▓╗öÓŻ¼ąĶŪ¾ÅŖ(qi©óng)ä┼ī¦(d©Żo)ų┬įŁė═┼cŲ¹ė═Äņ┤µ▀M(j©¼n)╚ļ┴╦╝Š╣Ø(ji©”)ąįŽ┬╗¼Ą─ų▄Ų┌ų«ųąĪŻŪę┤¾╬„č¾Ą─’Z’L(f©źng)╝Š╣Ø(ji©”)╚įī”├└×│Ąžģ^(q©▒)╩»ė═╔·«a(ch©Żn)įO(sh©©)╩®ą╬│╔═■├{ĪŻļm╚╗Į³Ų┌│ų└m(x©┤)Ą─┤¾┴┐▀M(j©¼n)┐┌ča(b©│)│õ┴╦╩ął÷ĪŻĄ½┐é¾wüĒ┐┤Äņ┤µę“╦ž▀Ć╩Ū▌^×ķ└¹ČÓ╩ął÷Ą─ĪŻ ĪĪĪĪ ĪĪĪĪ║¾╩ąš╣═¹ ĪĪĪĪÅ─7į┬Ę▌Ų┌žø▒P├µüĒ┐┤Ż¼£¹ė═ū▀ä▌╔į’@╚§ä▌ĪŻŪ░Ų┌╩▄╗∙▒Š├µąĶŪ¾▓╗š±Ż¼ŪęČ╠Ų┌ā╚(n©©i)╚╝ė═ĄĮžø╝»ųąęį╝░Äņ┤µ▌^┤¾ė░ĒæŻ¼£¹╚╝ė═ę╗ų▒│╩¼F(xi©żn)ŲŻ╚§æB(t©żi)ä▌Ż¼7į┬Ę▌╩▄įŁė═Ħäė(d©░ng)ČÓŅ^ÜŌĘšėą╦∙š{(di©żo)äė(d©░ng)Ż¼Č°║¾Ų┌ļSų°ć°ā╚(n©©i)ė├ļŖĖ▀ĘÕĄ─ĄĮüĒ║═š■Ė«ī”ļŖÅSča(b©│)┘Nš■▓▀Ą─īŹ(sh©¬)╩®Ż¼į┘╝ė╔ŽļŖār(ji©ż)š{(di©żo)š¹┼c│╔ŲĘė═ār(ji©ż)▀M(j©¼n)ę╗▓Į╔Žš{(di©żo)Ą─ŅA(y©┤)Ų┌Č╝īó┤╠╝ż╚╝ė═ļŖÅS┼cĄžĘĮąĪ¤ÆÅSĄ─ķ_╣żĘeśOąįĪŻÅ─Č°┤╠╝ż╚╝ė═ąĶŪ¾│÷¼F(xi©żn)į÷ķLŻ¼ļSų°┤µžøĄ─▓╗öÓŽ¹║─Ż¼ČÓŅ^═ŲĖ▀ār(ji©ż)Ė±Ą─ą┼ą─ę▓īóįĮüĒįĮūŃŻ¼į┌ÅŖ(qi©óng)┴ę┐┤║├įŁė═║¾╩ąĄ─═¼Ģr(sh©¬)Ż¼ī”ė┌£¹╚╝ė═║¾╩ąār(ji©ż)Ė±ūį╚╗ę▓┐┤Ė▀┴╦ę╗ŠĆĪŻ ĪĪĪĪļSų°ć°ļHė═ār(ji©ż)Ą─▓Į▓Įū▀Ė▀Ż¼│╔ŲĘė═╠ßār(ji©ż)Ą─║¶┬Ģę▓įĮüĒįĮ┤¾ĪŻĖ∙ō■(j©┤)╬ęć°╝ė╚ļWTOĢr(sh©¬)Ą─│ąųZŻ¼Į±─ĻĄū╬ęć°Š═ę¬ķ_Ę┼│╔ŲĘė═╩ął÷ĪŻ▀@Š═ąĶę¬į┌ėąŽ▐Ą─Ģr(sh©¬)ķgā╚(n©©i)▀M(j©¼n)ę╗▓Į╝ė┐ņ│╔ŲĘė═ār(ji©ż)Ė±¾wųŲĄ─Ė─Ė’ĪŻĮø(j©®ng)▀^╔Ž┤╬┤¾Ę∙Č╚╠ßār(ji©ż)ų«║¾Ż¼╬ęć°│╔ŲĘė═ār(ji©ż)┼c«ö(d©Īng)Ģr(sh©¬)ć°ļH╩ął÷ār(ji©ż)Ė±ŽÓ▒╚Ż¼Ų¹ė═├┐ćŹ╚įĄ═600ČÓį¬Ż¼▓±ė═├┐揥═Į³1500į¬ĪŻę“┤╦Ż¼└Ēšō╔Ž▀Ćėą╠ßār(ji©ż)┐šķgĪŻį┘╝ė╔ŽĮ³Ų┌ć°ļHė═ār(ji©ż)▓╗öÓø_Ė▀Ż¼Üv╩Ę╝o(j©¼)õøę╗į┘▒╗Ė─īæŻ¼Č°ĄžŠēš■ų╬ĘĮ├µĄ─ŠoÅłŠųä▌į┌Č╠Ų┌ā╚(n©©i)▀ĆļyęįĮŌøQŻ¼▀@Š═×ķć°ā╚(n©©i)│╔ŲĘė═į┘┤╬š{(di©żo)ār(ji©ż)ū÷║├┴╦ĘeśOĄ─õüē|ĪŻ┤╦═ŌŻ¼ć°ā╚(n©©i)įŁė═ėŗ(j©¼)ār(ji©ż)Ų┌ęčĮø(j©®ng)ĮY(ji©”)╩°Ż¼Ė∙ō■(j©┤)├ū╝{╦╣╔Žį┬Š∙ār(ji©ż)═Ų╦ŃŻ¼8į┬Ę▌ć°ā╚(n©©i)įŁė═ār(ji©ż)Ė±īóĢ■┤¾Ę∙┼╩╔²Ż¼┤╦Ģr(sh©¬)ć°ā╚(n©©i)Ė„┤¾¤ÆÅS╠ØōpĄ─Ņ~Č╚īóĢ■▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼ė╚Ųõ╩Ūęį┤¾æcįŁė═×ķįŁ┴ŽĄ─¤ÆÅSīóÅžĄūĄ╣ÆņŻ¼╝┤Ų¹▓±ė═Ą╚│╔ŲĘė═│÷ÅSār(ji©ż)Ė±Ą═ė┌įŁė═ār(ji©ż)Ė±Ż¼¤ÆÅS│╔▒Šīó┐šŪ░╝żį÷Ż¼ę▓×ķć°ā╚(n©©i)│╔ŲĘė═š{(di©żo)ār(ji©ż)ą╬│╔ėą┴”ų¦ō╬ĪŻ╬ęć°╩»╗»╝»łF(tu©ón)ę▓└^└m(x©┤)╔Žš{(di©żo)╩»─Xė═ār(ji©ż)Ė±Ż¼ųą╩»ė═8į┬Ę▌╩»─Xė═ā╚(n©©i)╣®ār(ji©ż)├┐ćŹ╔Žš{(di©żo)296į¬Ż¼×ķ│╔ŲĘė═╩ął÷ār(ji©ż)Ė±╔ŽØqĀIįņ┴╦ĘeśOĄ─Ęšć·╝░ą─└ĒĪŻę“┤╦Ż¼ć°╝ę░l(f©Ī)Ė─╬»į┘┤╬╔Žš{(di©żo)│╔ŲĘė═ār(ji©ż)Ė±ä▌į┌▒žąąŻ¼ų╗╩ŪĢr(sh©¬)ķg┼cĘ∙Č╚å¢Ņ}ĪŻ ĪĪĪĪŠC║ŽüĒ┐┤Ż¼ė═ŲĘ┼Ż╩ą╚įīóčė└m(x©┤)ĪŻć°ā╚(n©©i)╚╝ė═╩▄Č╠Ų┌ĄĮžø▌^ČÓŻ¼╣®æ¬(y©®ng)│õūŃ╝░ąĶŪ¾╚į╬┤Ė─╔ŲĄ─ė░Ēæū▀ä▌┌ģ╚§Ż¼Ą½ļSų°Ž─╝ŠąĶŪ¾Ą─Å═(f©┤)╠Kęį╝░┤µžøĄ─Ž¹║─Ż¼┼õ║Ž╔ŽįŁė═Ą─ÅŖ(qi©óng)ä▌Ż¼Ųõ╔ŽØqę▓ūį╚╗╠Äį┌Ūķ└Ēų«ųąĪŻ«ö(d©Īng)Ū░ą┬╝ėŲ┬ė═▀M(j©¼n)┐┌ĄĮć°ā╚(n©©i)Ą─ār(ji©ż)Ė±į┌3700ū¾ėęŻ¼¼F(xi©żn)žøār(ji©ż)Ą─Ė▀Ų¾ę▓ę╗Č©│╠Č╚Ž▐ųŲ┴╦£¹ė═Ą─Ž┬Ą°┐šķgŻ¼╦∙ęį▓┘ū„╔ŽĘĻĄ═ū÷ČÓ╚į╩Ū╩ū▀xĪŻ┐╝æ]ĄĮįŁė═į┬Č╚ā╚(n©©i)ęč▀M(j©¼n)ąą┴╦╔ŅĘ∙Ūę│õĘųĄ─╗žš{(di©żo)Ż¼Ūę£¹╚╝ė═ę▓▒Ē¼F(xi©żn)│÷┴╦ė¹ÅŖ(qi©óng)┴ę╔ŽØqĄ─ą┼╠¢Ż¼╣╩═Č┘Yš▀┐╔ģó┐╝įŁė═ÅŖ(qi©óng)ä▌Ż¼ĘĻĄ═┤¾─æ┘I╚ļ£¹╚╝ė═Ż¼ęįĄ╚┤²ą┬ę╗▓©Øqä▌Ą─üĒ┼RĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

ĪŠšä╣╔šōĮĪ┐ĪŠ╩š▓ž┤╦ĒōĪ┐ĪŠ╣╔Ų▒Ģr(sh©¬)Ģr(sh©¬)┐┤Ī┐ĪŠ┤¾ ųą ąĪĪ┐

ĪŠČÓĘNĘĮ╩Į┐┤ą┬┬äĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||