|

≤ª÷ß≥÷Flash

|

|

|

|

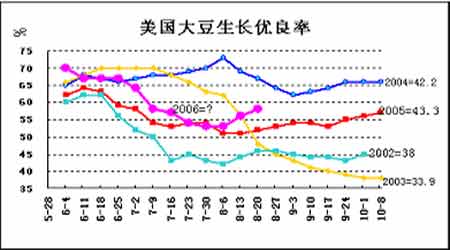

¥ÛþB¥Û∂πæS≥÷±P’˚––«È –àˆ”^Õ˚ö‚∑’±»ð^ù‚∫Òhttp://www.sina.com.cn 2006ƒÍ08‘¬30»’ 00:16 Ωõ“◊∆⁄ÿõ

°°°°“ª°¢÷Ð∂»(8£Ø21--8£Ø27)––«È∏≈õr °°°°ΩÒÃÏ¥ÛþB –àˆæS≥÷±P’˚––«È£¨Ér∏Ò¬‘”–œ¬µ¯°£ –àˆ±Ì¨F≤ªªÓÐS£¨Ωª“◊¡øŒÆøs°£¥Û∂π∆⁄Ér‘⁄…œœ¬10Çĸc∑∂á˙É»≤®Ñ”£¨÷˜¡¶∫œºs≥…Ωª≤ªµΩ1»f ÷°£701∫œºsœ¬µ¯13¸c£¨≥…Ωª√кØÖ^µ¯∆∆◊Ú»’Ωª“◊Ö^Èg£¨ªÿµΩ÷Ð≥ıµÕ¸c2550∏ΩΩ¸°£∂π∆…∆⁄ÿõ◊þÑð“≤ «œ¬µ¯ûÈ÷˜£¨«∞∆⁄±Ì¨FªÓÐSµƒ701∫œºs£¨ÆîÃϪ˘±æ‘⁄2250“ªéß’ 飨”^Õ˚ö‚∑’±»ð^ù‚°£ °°°°±æ÷Ð¥ÛþB¥Û∂π◊þÑð∑¥èóï∫∏Ê∂Œ¬‰°£ –àˆõ]”–¿^¿m◊þ∏þ£¨∂ýîµïrÈgæS≥÷Ö^Èg±P’˚°£Ωª“◊¡ø∫Õ≥÷Ç}«Èõr∂ºõ]”–√˜Ô@◊ɪأ¨∂ýø’Îp∑Ω±Ì¨F÷î…˜°£÷˜¡¶∫œºsª˘±æ‘⁄2550-2570µƒœ‰Ûw∑∂á˙’ é°£±P÷– ÐµΩºº–g√Êâ∫¡¶£¨20»’∫Õ30»’æ˘æÄ≥…ûÈ∑¥èó◊Ë¡¶°£ °°°°∂˛°¢––«È∑÷Œˆ£∫ °°°°èƒ√¿±Pø¥£¨Æî÷ÐÉr∏Ò“≤ «“‘’ éûÈ÷˜£¨Ér∏Òª˘±æ‘⁄560√¿∑÷∏ΩΩ¸°£”…”⁄ÃÏö‚«Èõr’˝≥££¨ –àˆ»±∑¶–¬ü·¸c°£ª˘Ωõ]”–¿^¿mŸuø’£¨…ÃòIŸI±P±»ð^∑eòOå¶ –àˆ–Œ≥…¡À“ª∂®÷ß≥÷°£ –àˆµ»¥˝¥Û∂πåçµÿ’{≤ÈΩYπ˚π´≤º£¨‘⁄¥À÷Æ«∞£¨ –àˆ≤ªï˛”–√˜Ô@Ñ”◊˜°£◊ÓΩ¸á¯É»Õ‚ –àˆ◊þÑð”–À˘≤ªÕ¨£¨á¯É»‘⁄ºº–g√ÊÕ∆Ñ”œ¬“ª∂»◊þ∏þ°£œ¬”Œ––òIµƒèÕÃK“≤Õ∆Ñ”∂π∆…¨FÿõÉr∏Òªÿ…˝£¨µ´ «∆⁄ÿõÉr∏Òµƒ…˝ÀÆþ^∏þ£¨þ@≥…ûÈΩÒ∫Û“÷÷∆∆⁄Ér◊þ∏þµƒùì‘⁄“ÚÀÿ°£»Áπ˚õ]”–Õª∞l ¬º˛£¨∆⁄ÿõÉr∏Òùq∑˘”–œÞ°£°°°°°° °°°°√¿±P»‘ÍP◊¢–¬◊˜ŒÔÆa¡ø∫ÕΩ¸∆⁄ÃÏö‚°£‘⁄ÓA”ãÆa¡ø‘ˆº”µƒ±≥æ∞œ¬“‘º∞ÃÏö‚«Èõr¡º∫√£¨√¿±P◊þÑð»ı”⁄¥ÛþB°£ÓA”㜬÷Ðá¯É»∆⁄Érø…ƒÐæS≥÷ºº–gªÿ’{’˚¿Ì£¨øÇÛw≤ªï˛î[√ì’ é∏Òæ÷°£Ω®◊h£¨ø’ÜŒ∑͵Õ∆ΩÇ}£¨∂ÃæÄΩª“◊°£ °°°°¨Fÿõ∑Ω√Ê£¨±æ÷Ðá¯É»∂π∆…Ér∏Ò∫Õ…œ÷Ðœý±»±£≥÷∆Ω∑Ä°£»Añ|∫Õ»Aƒœ—ÿ∫£µÿÖ^µƒ∂π∆…≥…ΩªÉr»‘ºØ÷–‘⁄2050-2100‘™÷ÆÈg£¨»A±±µÿÖ^Ñt±£≥÷‘⁄2020-2050‘™÷ÆÈg£¨π˛ÝñûI°¢¥ÛþBµ»µÿµƒ∆…Ér”–À˘ªÿ…˝£¨∑÷Ñe…œùqµΩ¡À1960‘™∫Õ1970‘™∏ΩΩ¸°£∂π”ÕÉr∏Ò±æ÷п^¿m±£≥÷∏þŒª’ 飨≤ø∑÷µÿÖ^¿^¿m–°∑˘ªÿ¬‰°£Ω¸∆⁄á¯É» –àˆ∂π∆…µƒ–Ë«Û”–À˘∫√ÞD£¨µ´þÄõ]”–ªÿ…˝µΩ◊„“‘¿≠Ñ”Ér∏Ò…œ…˝µƒµÿ≤Ω£¨∂¯∂π”Õ–Ë«Û∆£»ıÑt¿^¿måß÷¬∂π”ÕÉr∏Ò≥ ¨F∑Ä÷–”–µ¯µƒëBÑð°£π¿”ã∂Ã∆⁄É»”Õ°¢∆…Ér∏Òµƒ»ıÑð∏Òæ÷墿^¯Œ¨≥ýç¨≤þÄ˝£¨Ω¯»?‘¬∑ð£¨ÎS÷¯–°∞¸—b”ÕµƒÇ‰ÿõ‘ˆº”£¨ø…ƒÐï˛éßÑ””ÕÉr–°∑˘…œùq°£ °°°°ƒø«∞µƒ”Õ∆…Ér∏Ò“‘º∞2500‘™µƒµΩÿõ≥…±æ”ãÀ„£¨ƒø«∞”ÕèS¿˚ùô‘⁄0-30‘™£Øáç÷ÆÈg£¨Æ£¨”ÕèSµƒåçÎHþMø⁄≥…±æ“‘º∞º”π§≥…±æ”–≤ÓÆ꣨“‘…œµƒ”ãÀ„≤¢õ]”–øºë]þ@“ª¸c°£á¯Æa∂πµƒâ∫’•¿˚ùôÎS÷¯ ’ŸèÉr∏Òµƒ…œùq∂¯±ª÷≤ΩÕà …£¨ƒø«∞≥˝¡À∫⁄˝àΩ≠Æîµÿ”ÕèSþÄ”–≤ªÂeµƒ¿˚ùôÕ‚£¨…Ωñ|µƒ”ÕèSâ∫’•á¯Æa∂π”÷þM»Î¡ÀÃùìpÝÓëB£¨þ@å¢ πµ√þ@–©”ÕèSå¶á¯Æa∂𵃠’Ÿèü·«Èœ¬Ωµ£¨µ´Æîµÿ”ÕèSµƒ ’Ÿè∑eòO–‘þÄø…“‘£¨ÓA”ãÆaÖ^µƒ ’ŸèÉr∏ÒþÄ «“‘∆Ω∑ÄûÈ÷˜°£ °°°°»˝°¢÷Ð∂»ª˘±æ√Ê«Èõr£∫ °°°°1°¢√¿á¯ÞròI≤øπ´≤º¡ÀΩÿ÷π8‘¬17»’“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2005-06 –àˆƒÍ∂»¥Û∂πÉÙ‰N €4.72»fá磨ûÈ±æ –àˆƒÍ∂»“‘ÅÌ◊Ó…Ÿµƒ“ª÷У¨ð^«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñeœ¬Ωµ82%∫Õ79%£¨Õ¨ïr“≤µÕ”⁄∑÷ŒˆéüÓAúyµƒ5-20»fáçÖ^Èg°£÷˜“™ŸIº“ûÈ»’±æ8.59»fá磨ա∂˙∆‰3.28»fá磨∂¯÷–á¯∫Õƒ‰√˚ŸIº“Ñt∑÷Ñe»°œ˚¡À5»fáç°¢3.2»fáçŸèŸI°£¥ÀÕ‚£¨Æî÷ÐþĉN €¡À33.63»fá眬ƒÍ∂»—bþ\µƒ√¿á¯¥Û∂π£¨∆‰÷–ƒ‰√˚ŸIº“ŸèŸI10.5»fáç°¢÷–ᯟèŸI10.1»fá磨 –àˆÓAúyÖ^ÈgûÈ40-70»fáç°£Æî÷Ð√¿á¯¥Û∂π≥ˆø⁄—b¥¨¡øûÈ32.87»fá磨±»«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñe÷∏þ76%∫Õ12%°£÷˜“™∞lÕ˘á¯º“∫ÕµÿÖ^”–£∫»’±æ15.3»fá磨÷–á¯6.5»fá磨ƒ´Œ˜∏Á5.11»fáç°£Ωÿ÷π8‘¬17»’£¨√¿á¯2005-06ƒÍ∂»(9‘¬-8‘¬)¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ2627.66»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ3053.95»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π982.16»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.05»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ2482.55»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ2968.64»fáçÀÆ∆Ω£¨√¿á¯ÞròI≤øÆî«∞ÓAúyµƒ±æƒÍ∂»¥Û∂πøÇ≥ˆø⁄ƒøòÀûÈ2531»fáç°£÷–ᯑ⁄±æ –àˆƒÍ∂»“—¿€”ã—bþ\√¿á¯¥Û∂π959.66»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.05»fáç°£¥ÀÕ‚£¨‘⁄±æ –àˆƒÍ∂»∆˘ΩÒµƒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄‰N €¡ø÷–£¨»‘”–6»fáçûȃ‰√˚ŸIº“≤…Ÿè°£ °°°°∑÷Œˆ£∫‰N €¡øÃé”⁄ƒÍ∂»◊ÓµÕ£¨¨FÎA∂Œ‰N €«Èõr≤ª «÷ÿ¸c°£ °°°°2°¢¿^±æ÷Ðå¶÷–Œ˜≤ø∆þÇÄ÷˜ÆaÖ^◊˜ŒÔøº≤Ï∫Û£¨ÞròI–¬¬ÑôCòãPro Farmerπ´Àæ÷ÐŒÂÓAúyΩÒƒÍ√¿á¯”Ò√◊Æa¡øûÈ108.62É|∆— Ω∂˙£¨ÓAúy¥Û∂πÆa¡øûÈ30.23É|∆— Ω∂˙°£ °°°°Pro FarmerÓAúy√¿á¯”Ò√◊∆Ωæ˘ÆÄÆaûÈ√ø”¢ÆÄ151.5∆— Ω∂˙£¨¥Û∂π∆Ωæ˘ÆÄÆaûÈ√ø”¢ÆÄ40.9∆— Ω∂˙°£Pro Farmer «æC∫œ¡Àøº≤ÏàFµƒ–≈œ¢∫Õ∆‰À¸îµì˛≤≈◊ˆ≥ˆµƒ¥ÀÆa¡øÓAúy°£√¿á¯ÞròI≤ø8‘¬∑ðÓAúy2006ƒÍ”Ò√◊Æa¡øûÈ109.76É|∆— Ω∂˙£¨Ñìöv ∑µ⁄»˝∏þÀÆ∆Ω£¨ÓAúy∆Ωæ˘ÆÄÆaûÈ152.2∆— Ω∂˙°£ÞròI≤øÓAúy¥Û∂πÆa¡øûÈ29.28É|∆— Ω∂˙£¨∆Ωæ˘ÆÄÆaûÈ39.6∆— Ω∂˙°£Pro Farmer–¬¬ÑôCòãæéðã≤¢ºÊ»ŒΩÒƒÍøº≤ÏàFàFÈLµƒChip Flory∑Q£¨¥Û∂π∑Ω√Ê◊Ó÷ÿ“™µƒ «£¨‘⁄øº≤ϵƒ∆þÇÄ÷˜Æa÷ð”–ŒÂÇÄ÷ð¥Û∂π…˙ÈLùÒ∂»≥‰◊„£¨…˙ÈLƒ©∆⁄«Èõr¡º∫√£¨þ@ «¥Û∂πÆa¡øÓAúy∏þ”⁄ÞròI≤ø8‘¬ÓAúyµƒ‘≠“ÚÀ˘‘⁄°£ °°°°¥À¥Œøº≤ÏàF÷–µƒ75Œª◊˜ŒÔ壺“∞¸¿®Þr√Ò°¢Ωõ‰N…ú∞’˛∏ÆπŸÜT°£øº≤ÏàF“ªΩM «øº≤Ï“¬∞¢»A°¢“¡¿˚÷ZÀπ°¢”°µ⁄∞≤ƒ«°¢∂Ì∫•∂̺∞√˜ƒ·ÃKþ_£¨¡Ì“ªΩMøº≤ÏÉ»≤º¿≠Àπº”°¢ƒœþ_ø∆À˚∫Õ√˜ƒ·ÃKþ_°£÷ÐÀƒøº≤ÏàF‘⁄√˜ƒ·ÃKþ_µƒOwatonnaΩY ¯¡Àøº≤Ï°£øº≤ÏàF∑Q£¨÷–Œ˜≤øŒ˜≤ø—◊ü·ÃÏö‚¥Ÿ π”Ò√◊≥… ÏþM∂»øÏ”⁄’˝≥£ÀÆ∆Ω°£”…”⁄”Ò√◊ΩYÀÎ∆⁄øs∂㨔…¥À‘Ï≥…”Ò√◊Æa¡øœ¬Ωµ°£”Ò√◊éßñ|≤ø”Ò√◊…˙ÈL«ÈõrøÇÛw¡º∫√°£ÞrΩõ壺“∑Q£¨øÇÛw…œø¥£¨ª˘”⁄þ^»•É…ƒÍµƒ«Èõrø¥£¨ΩÒƒÍ◊˜ŒÔøÇÛw…˙ÈLþM∂»øÏ”⁄»•ƒÍ£¨À˚÷∏≥ˆ“¬∞¢»A”Ò√◊≥… ÏþM∂»øÏ”⁄’˝≥£ÀÆ∆Ω°£π»ŒÔΩª“◊…Ã∑Q£¨ÍPÊIΩY«v∆⁄ûÈ8‘¬∑𵃥Û∂π…˙ÈLå¢ Ð“Ê”⁄œ¬÷к¥å¢≥ˆ¨FµƒΩµ”ÍÃÏö‚°£ °°°°∑÷Œˆ£∫◊˜ŒÔøÇÛw…˙ÈLþM∂»øÏ”⁄»•ƒÍ£¨ΩY«v∆⁄ Гʔ⁄Ωµ”ÍÃÏö‚°£ °°°°3°¢”Õ ¿ΩÁÎs÷æ∑Q£¨∞ÕŒ˜2006£Ø07ƒÍ∂»¥Û∂πÆa¡øø…ƒÐ¥Û∑˘úp…Ÿ£¨≤¢«“ø…ƒÐ¡Ó»´«ÚÆa¡øœ¬Ωµ°£°° °°°°”Õ ¿ΩÁ∑Q£¨°∞嶔⁄√˜ƒÍ≥ıå¢ ’∏Óµƒ∞ÕŒ˜¥Û∂π£¨Œ“ÇÉπ¿”ã ’∏Ó√Ê∑eÉHûÈ2,000»fπ´Ìð^“ªƒÍ«∞úp…Ÿ¡À200»fπ´Ìð^É…ƒÍ«∞úp…Ÿ¡À290»fπ´Ìï°£°±°° °°°°°∞Œ“ÇÉÓA”ãÆa¡øå¢Ωµ÷¡ÉH”–5,200»fá磨Ω҃̓Í≥ıïrûÈ5,480»fáç°£°± °°°°À¸’fƒø«∞µƒÓAπ¿ «∫Ð¥Û≥Ã∂»…œ÷ª «áL‘á–‘µƒ£¨µ´∑Q∞ÕŒ˜é◊ÇÄ÷ÿ“™µƒ¥Û∂π∑N÷≤Ö^µƒ∏…∫µ«Èõr’˝“˝∞lá¿÷ÿµƒënë]°£∞ÕŒ˜Æa¡øœ¬Ωµå¢≥…ûÈÕœ¿€»´«Ú2006£Ø07ƒÍ∂»¥Û∂πÆa¡øœ¬Ωµµƒ÷˜“Ú°£°°°∞Œ“ÇÉÓA”ã2006£Ø07ƒÍ∂»»´«Ú¥Û∂πÆa¡øûÈ2.186É|á磨ð^«∞¥ŒÓAπ¿úp…Ÿ¡À240»fá磨ð^…œºæúp…Ÿ¡À110»fáç°£°± °°°°∑÷Œˆ£∫ƒœ√¿¥Û∂𖬃Í∂»≤•∑N√Ê∑eø…ƒÐœ¬Ωµ£¨”–ø…ƒÐ πŒ¥ÅÌ»´«Ú¥Û∂ππ©ë™¡øœ¬Ωµ°£ °°°°4°¢√¿á¯∆’≤Èæ÷π´≤º¡À2006ƒÍ7‘¬∑ð¥Û∂πâ∫’•îµì˛°£Æ√¿á¯¥Û∂πâ∫’•¡øºsûÈ1.485É|∆— Ω∂˙£¨±»«∞“ª‘¬‘ˆº”ºs1110»f∆— Ω∂˙£¨µÕ”⁄ –àˆÓAúyµƒ1.489É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ1.486-1.493É|∆— Ω∂˙)£ª√¿á¯∂π∆…éϥʡøûÈ37.26»f∂Ãá磨∏þ”⁄ –àˆÓAúyµƒ29.26»f∂Ãáç∆Ωæ˘÷µ£ª∂π”ÕéϥʡøûÈ31.21É|∞ı£¨“ý∏þ”⁄∑÷ŒˆéüÓAúyµƒ30.63É|∞ı∆Ωæ˘÷µ°£ °°°°“‘œ¬ «àÛ∏ÊæþÛwîµì˛£¨∆‰÷–ÆΩy”ã¡ø≥˝∂π”ÕÜŒŒªûÈ«ß∞ı£¨∆‰À¸ÜŒŒªæ˘ûÈ∂Ãá磪ƒÍ∂»¿€”ã¡ø◊‘√øƒÍµƒ10‘¬1»’È_ º”ãÀ„£¨∂π”ÕÜŒŒªûÈ ÆÉ|∞ı£¨∆‰À¸ÜŒŒªûÈ∞Ÿ»f∂Ãá磪na±Ì æõ]”–œýÍPîµì˛°£ °°°°£™ƒÍ∂»¿€”ã¡ø°° °°°°2006ƒÍ7‘¬°°°°2006ƒÍ6‘¬°°°°2005ƒÍ7‘¬°°Ωÿ÷π06ƒÍ7‘¬°°…œƒÍ∂»Õ¨∆⁄ °°°°¥Û∂πâ∫’•¡ø°°°°°°°°4,454,262°°°°4,123,239°°°°4,184,535°°°°°°43.905°°°°°°43.36 °°°°”ÕèS¥Û∂πéϥʰ°°°°°1,538,859°°°°1,893,678°°°°1,550,274°°°°°°°°°°na°°°°°°°°°°na °°°°∂π∆…Æa¡ø°°°°°°°°°°3,251,890°°°°3,014,879°°°°3,091,054°°°°°°31.935°°°°°°31.992 °°°°∂π∆…éϥʰ°°°°°°°°°°°337,850°°°°°°231,577°°°°°°325,644°°°°°°°°°°na°°°°°°°°na °°°°∂πö§∆…Æa¡ø°°°°°°°°°°255,892°°°°°°236,011°°°°°°229,346°°°°°°°°2.463°°°°°°2.457 °°°°∂πö§∆…éϥʰ°°°°°°°°°°°34,743°°°°°°°°34,573°°°°°°36,677°°°°°°°°°°na°°°°°°°°na °°°°∂πÓê∆…øÇéϥʰ°°°°°°°372,593°°°°°°266,150°°°°°°362,321°°°°°°°°°°na°°°°°°°°na °°°°∂π”ÕÆa¡ø°°°°°°°°°°1,737,587°°°°1,608,746°°°°1,586,711°°°°°°16.982°°°°°°16.349 °°°°∂π”Õéϥʰ°°°°°°°°°1,256,203°°°°1,158,013°°°°1,017,015°°°°°°°°°°na°°°°°°°°°°na °°°°≥ˆ”Õ¬ (∞ı£Ø∆—)°°°°°°°°°°11.7°°°°°°°°11.71°°°°°°°°11.38°°°°°°°°°°na°°°°°°°°°°na °°°°£™≥ıºâ”ÕèSéÏ¥Ê °°°°∂π”Õ°°°°°°°°°°°°°°3,121,414°°°°2,918,701°°°°1,990,781°°°°°°°°°°na°°°°°°°°°°na °°°°£™“‘∆— Ω∂˙±Ì æ °°°°â∫’•¡ø°°°°°°°°°°148,473,915°°137,439,926 139,483,105°°°°1,463.488°°1,445.332 °°°°”ÕèS¥Û∂πéϥʡø°°°°51,294,787°°°°63,121,969°°51,675,283°°°°°°°°°°na°°°°°°°°°°na °°°°5°¢√¿á¯ÞròI≤ø÷Гªπ´≤ºµƒ◊˜ŒÔ…˙ÈLàÛ∏ÊÔ@ 棨Ωÿ÷π8‘¬20»’£¨√¿á¯¥Û∂πµƒÉû¡º¬ …œ’{2ÇÄ∞Ÿ∑÷¸c÷¡58%£¨±»»•ƒÍÕ¨∆⁄µƒ52%∏þ≥ˆ¡À6ÇÄ∞Ÿ∑÷¸c°£‘⁄√¿á¯ÞròI≤øπ´≤ºµƒ18ÇÄ…˙Æa÷ð÷–£¨”–5ÇÄ÷ðµƒÉû¡º¬ œ¬’{£¨13ÇÄ÷ðµƒÉû¡º¬ …œ’{£¨«∞ŒÂ¥Û÷˜Æa÷ð÷ª”–√ÐÃK¿ÔµƒÉû¡º¬ œ¬’{¡À3ÇÄ∞Ÿ∑÷¸c£¨∆‰À¸»´∂º…œ’{ªÚ≤ª◊É£¨“¡¿˚÷Z“¡µƒÉû¡º¬ …œ’{2ÇÄ∞Ÿ∑÷¸c£¨∞¨äWÕþµƒÉû¡º¬ ≤ª◊É£¨√˜ƒ·ÃKþ_µƒÉû¡º¬ …œ’{7ÇÄ∞Ÿ∑÷¸c£¨”°µ⁄∞≤ƒ»…œ’{1ÇÄ∞Ÿ∑÷¸c°£ƒø«∞√¿á¯÷–Œ˜≤øµÿÖ^Ωµ”Í¡º∫√£¨”–¿˚”⁄¥Û∂π…˙ÈLÝÓõrµƒ∏ƒ…∆°£±æ÷Ð√¿á¯¥Û∂πµƒΩY«v¬ þ_µΩ¡À93%£¨»•ƒÍÕ¨∆⁄ûÈ94%£¨ŒÂƒÍ∆Ωæ˘ûÈ88%°£4%µƒ¥Û∂π“—Ωõ¬‰»~£¨»•ƒÍ∫ՌƒÍ∆Ωæ˘∂ºûÈ2%°£ °°°°pro farmer±æ÷Ð’˝‘⁄å¶√¿á¯÷–Œ˜≤øÆaÖ^þM––ÃÔÈg’{≤È£¨µ⁄“ªÃϵƒ’{≤È∑÷É…¬∑£¨ñ|¬∑èƒ∂Ì∫•∂ÌÈ_ º£¨Œ˜¬∑胃œþ_ø∆À˚È_ º°£’{≤È–°ΩM嶥Û∂𵃒{≤È÷˜“™ «îµ∂π«vîµ°£∂Ì∫•∂̵ƒ∂π«vîµ∆Ωæ˘ûÈ1348ÇÄ£¨¬‘µÕ”⁄»•ƒÍÀ˚ÇÉîµµƒ1360ÇÄ£¨µ´∏þ”⁄»˝ƒÍ∆Ωæ˘ÀÆ∆Ω1232ÇÄ°£ƒœþ_ø∆À˚µƒ∂π«vîµµÕµƒ÷ª”–425ÇÄ£¨∏þµƒ1800ÇÄ£¨∆Ωæ˘1000ÇÄ°£ °°°°√¿á¯∏˜÷ð¥Û∂πÉû¡º¬ £∫

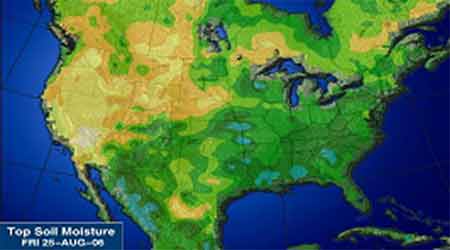

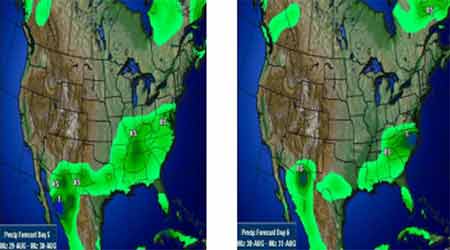

°°°° °°°°6°¢á¯É»¥Û∂π¨Fÿõ≥ˆ¨F…œùq£¨…œìP∑˘∂»‘⁄30-50‘™£¨∏˜µÿ¥Û∂π ’Ÿèø√˜Ô@úp…Ÿ°£ƒø«∞∫⁄˝àΩ≠µÿÖ^ ’ŸèÉr∏Ò≤ÓÆêð^¥Û£¨“ª∞„‘⁄2160-2290‘™£Øá磨ºØŸtµÿÖ^‘⁄2180-2120‘™£Øá磨π˛ÝñûIµÿÖ^‘⁄2220-2280‘™£Øáç°£èS…à ’Ÿè±»ð^∑eòO£¨ÞrëÙœß €£¨¥Û∂π ’Ÿè¡øð^…Ÿ£¨ÆîµÿòIÉ»±»ð^ø¥∫√¥Û∂πÉr∏Ò…œùq°£±æ÷ÐþMø⁄¥Û∂π∏€ø⁄∑÷‰NÉr∏Ò‘⁄2440-2460‘™£Øá磨¬‘”–…œìP£¨ƒø«∞∏€ø⁄¥Û∂πéϥʻ‘ð^∂ý°£ °°°°∑÷Œˆ£∫ ’Ÿè‘ˆº”£¨ÓA”ã–¬∂π…œ –«∞á¯É»¥Û∂πÉr∏Ò墿^¿m∑Ä∂®±P’˚£¨–°∑˘…œìP“≤ø…ƒÐ≥ˆ¨F°£7°¢á¯É»∂π∆…øÇÛw±Ì¨FûÈà‘Õ¶…œìP£¨ùq∑˘‘⁄10-50‘™°£ñ|±±µÿÖ^ùq∑˘œýå¶ð^¥Û£¨≥…Ωª“ª∞„°£∫⁄˝àΩ≠ºØŸtµÿÖ^1890-1930‘™£Øá磨…œìP40-50‘™£¨π˛ÝñûIµÿÖ^1980-2000‘™£Øá磨¬‘”–…œìP£ª¥ÛþBµÿÖ^1980-2000‘™£Øá磨…œìP40-50‘™£¨”ÕèSÓA∆⁄å¢Õ£ôCôz–Þ£ª«ÿª çuµÿÖ^àÛÉr∫Õ≥…Ωª‘⁄2050-2060‘™£Øá磨…œìP20-30‘™£¨≥…Ωª“ª∞„£ª…Ωñ|µÿÖ^≥…Ωª2060-2080‘™£Øá磨…œìP20-30‘™£ªΩ≠ÃKèຓ∏€µÿÖ^2080‘™£Øá磨…œìP20‘™£ªèVñ|µÿÖ^‘⁄2100-2120‘™£Øá磨œýå¶∑Ä∂®°£ °°°°∑÷Œˆ£∫Õ‚±P∆⁄ÿõ…œùq∫Õ∏˜µÿ”ÕèSÈ_ôC≤ª∆Ω∫‚ÝÓõråß÷¬∆…Ér…œùq°£Ér∏Ò¿^¿m±P’˚’Ò é8°¢±æ÷Ðá¯É»∂π”ÕÉr∏Òª˘±æ∑Ä∂®£¨…œùq¡¶∂»≤ª◊„°£∫⁄˝àΩ≠µÿÖ^£¨¥ÛþBµÿÖ^“ªºâ∂π”ÕàÛÉr5650-5670‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5450‘™£Øá磨Ér∏Òüo◊ɪذ£±±æ©µÿÖ^∂π”Õ –àˆÉr∏Ò»‘∆Ω∑Äþ\––°£“ªºâ∂π”ÕàÛÉr∂ýºØ÷–‘⁄5720‘™£Øá磨Ér∏Ò±£≥÷◊Ú»’ÀÆ∆Ω£ªÀƒºâ∂π”ÕàÛÉr5450‘™£Øá磨Ér∏Ò∆Û∑Ä°£ÃÏΩÚµÿÖ^∂π”Õ –àˆÉr∏ұ̨Fà‘Õ¶£¨“ªºâ∂π”ÕàÛÉr5730‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5500‘™£Øá磨±£≥÷∑Ä∂®£ª√´∂π”ÕàÛÉr5400‘™£Øá磨üo◊ɪذ£…Ωñ|µÿÖ^∂π”Õ –àˆÉr∏Ò◊þµÕ°£“ªºâ∂π”ÕàÛÉr5650-5700‘™£Øá磨Ér∏Òð^◊Ú»’ªÿ¬‰30-50‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5450-5500‘™£Øá磨Ér∏Ò◊þµÕ50‘™£Øáç°£èຓ∏€µÿÖ^∂π”ÕÉr∏Ò±£≥÷∑Ä∂®£¨Àƒºâ∂π”ÕÉr∏Ò5500‘™£Øáç°£“ªºâ”ÕÉr5730‘™£Øáç°£”ÕèS¥Û∂ππ©ë™≥‰◊„£¨”ÕèSÈ_π§ð^ûȺØ÷–£¨π©ë™∑≈¥Û°¢–Ë«Û∆£Ðõ°£èV÷ðµÿÖ^∂π”ÕÉr∏Ò±£≥÷∏þŒª°£“ªºâ∂π”ÕàÛÉr5750‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5450‘™£Øá磨Ér∏Òüo◊ɪذ£Æîµÿ”ÕèSÈ_ôC’˝≥£°£ °°°°∑÷Œˆ£∫”ÕèSÈ_π§’˝≥££¨∂π”Õ∫Û∆⁄π©ë™º”¥Û£¨‰N €â∫¡¶‘ˆ¥Û£¨∂Ã∆⁄É»Ér∏ÒæS≥÷∏þŒª’ é°£ °°°°9°¢÷–ºZÓAúy£¨8‘¬÷–—Æá¯É»∏˜∏€ø⁄þMø⁄¥Û∂πµΩÿõ¡øð^…œ—Æ”–À˘‘ˆº”£¨ÓA”ã‘⁄81»fá磨…œ÷–—Ƶƒ¿€”ãµΩÿõ¡øûÈ148»fáç°£œ¬—Æ¥¨∆⁄ÓAàÛºs‘⁄80»fáç“‘…œ°£π¿”ã»´‘¬µΩÿõ¡ø”–ø…ƒÐ∏þ”⁄‘≠œ»π¿”ã230»fáç°£10°¢Ωÿ÷¡8‘¬25»’£¨¥ÛþB¥Û∂π◊¢É‘Ç}ÜŒ26577èࣨ‘ˆº”1785èà°£ °°°°11°¢Ωÿ÷π8‘¬22»’£¨ª˘Ω∂ýÜŒ63215 ÷£¨úp…Ÿ155 ÷£¨ø’ÜŒ104640 ÷£¨úp…Ÿ3056 ÷£¨ÉÙø’ÜŒ41425 ÷°£Ωª“◊…ÃΩy”㣨Ωÿ÷¡8‘¬25»’£¨ª˘ΩÉÙø’4»f ÷◊Û”“°£ °°°°Àƒ°¢ºº–g∑÷Œˆ£∫ °°°°ƒø«∞ºº–g√Ê£¨Ãé”⁄∑¥èó∫Ûµƒ’{’˚ÎA∂Œ°£¥Û∂π701∫œºs‘⁄10»’∫Õ30»’æ˘æÄ∑∂á˙É»°£÷ßìŒ2545£¨â∫¡¶2570°£∂Ãæĺº–g÷∏òÀ∏þŒªªÿ¬‰°£°° °°°°ŒÂ°¢àD±Ì∑÷Œˆ£∫ °°°°8‘¬25»’√¿á¯¥Û∂πÆaÖ^Õ¡»¿âÑ«ÈàD °°°° °°°°Œ¥ÅÌ3-4ÃÏ√¿á¯ÃÏö‚Ωµ”Í∑÷≤ºàD°° °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||