á¯É»(n®®i)„~¨F(xi®§n)ÿõÉr∏ÒæS≥÷∏þŒªå¶∆⁄Ér–Œ≥…“ª∂®µƒ÷ßìŒ

http://www.sina.com.cn 2006ƒÍ08‘¬28»’ 01:04 ±±æ©÷–∆⁄

°°°°“ª�����°¢––«ÈªÿÓô≈c’πÕ˚

°°°°…œ÷Ð∆⁄„~’˚Ûw≥ ∏þŒª’≠∑˘≤®Ñ”◊þÑð£¨LME3‘¬∆⁄„~ ’”⁄7550√¿‘™/áç�����£¨ð^«∞÷Ð…œùq65√¿‘™/áç�£¨LMEéÏ¥Ê÷Бˆº”3025áç÷¡124825áç°£á¯É»(n®®i)÷˜¡¶610∫œºsð^«∞÷Ð…œùq830‘™/áç÷¡67660‘™/áç��£¨¨F(xi®§n)ÿõÉrð^«∞÷Ð…œùq1800‘™/áç÷¡68500‘™/áç���£¨Ô@ æá¯É»(n®®i)“Úœ˚ŸMº¥å¢ÞD(zhu®£n)Õ˙åß(d®£o)÷¬¨F(xi®§n)ÿõÉrµƒ…œìPå¶∆⁄Ér∆÷˜“™µƒ¿≠Ñ”◊˜”√�����°£…œ∫£éÏ¥Êúp…Ÿ4899áç÷¡49617áç����£¨COMEXéϥʑˆ÷¡9640∂Ãáç�����£¨»´«ÚéÏ¥ÊæS≥÷‘⁄18.3»fá磨»‘≤ª◊„»´«Ú“ª÷Ðœ˚ŸM¡ø°£

°°°°…œ÷Ð√¿‘™÷∏îµ(sh®¥)≥ˆ¨F(xi®§n)–°∑˘∑¥èó◊þÑð�����£¨‘≠”Õ�����°¢¸SΩΩ»⁄…Ã∆∑Õ¨ò”≥ ∏þŒª’˚¿ÌëB(t®§i)Ñð�����£¨ª˘±æΩåŸÊá°¢Âa°¢„U����°¢‰\≥ˆ¨F(xi®§n)“ª∂®≥Ã∂»µƒ…œùq����£¨„~���°¢‰XΩåŸÑt≥ ∏þŒª’≠∑˘’˚¿ÌëB(t®§i)Ñð�����°£æC∫œø¥�����£¨…œ÷Ð∆⁄„~÷˜“™ еΩ÷«¿˚¡Tπ§°¢√¿á¯Ωõ(j®©ng)ù˙îµ(sh®¥)ì˛(j®¥)º∞á¯É»(n®®i)¨F(xi®§n)ÿõ◊þè䵃”∞Ì루æþÛw∑÷Œˆ»Áœ¬°£

°°°°µ⁄“ª���£¨á¯É»(n®®i)¨F(xi®§n)ÿõæS≥÷∏þŒªå¶∆⁄Ér–Œ≥…“ª∂®÷ßìŒ�°£…œ÷Ðá¯É»(n®®i)¨F(xi®§n)ÿõÉr…œùq1800‘™/á磨æS≥÷”⁄68500‘™/á絃∏þŒª�����£¨¨F(xi®§n)ÿõ…˝ÀÆ“≤æS≥÷”⁄400-500‘™/áç◊Û”“£¨¨F(xi®§n)ÿõÉrµƒ¥Û∑˘…œìPå¶á¯É»(n®®i)∆⁄Ér∆÷ÿ“™÷ßìŒ◊˜”√£¨þ@“≤ «…œ÷Ðú˚èäÇê»ı∏Òæ÷µƒ÷˜“™‘≠“Ú�°£ÆLME¨F(xi®§n)ÿõ…˝ÀÆΩµ÷¡É…ƒÍÅ̵ƒ–¬µÕ�£¨µ´ì˛(j®¥)¥À≤¢≤ªƒÐ’f√˜œ˚ŸM–Ë«ÛæÕ¥Àúp…Ÿ�£¨÷ªƒÐ’JûÈ «œ˚ŸMµ≠ºæåß(d®£o)÷¬öW√¿ÎA∂Œ–‘–Ë«Ûµƒúp…Ÿ£¨“Ú¥À‘⁄œ˚ŸMÕ˙ºæº¥å¢ÅÌ≈Rïr£¨¨F(xi®§n)ÿõ…˝ÀÆ”–Õ˚÷ÿ–¬◊þèä�����£¨èƒ∂¯å¢å¶„~Éròã(g®∞u)≥…÷ßìŒ����°£

°°°°µ⁄∂˛£¨÷«¿˚Escondida„~µV≥÷¿m(x®¥)¡Tπ§≤¢“‘ºs40%µƒÆa(ch®£n)ƒÐ…˙Æa(ch®£n)£¨å¶„~ÉrÆa(ch®£n)…˙ùì‘⁄÷ß쌓ÚÀÿ°£…œ÷Ð÷«¿˚‘ì„~µVµƒ¡Tπ§þM’π«Èõr»‘≥…ûÈ –àˆÍP(gu®°n)◊¢Ωπ¸c£¨÷Гª’˛∏Ƶƒ’{(di®§o)Ω‚’Ñ≈–÷–÷π���£¨÷Æ«∞π§ï˛Õ∂∆±±ÌõQ÷–98%÷ß≥÷æÐΩ^π´À浃µ⁄Àƒ¥Œ∫œÕ¨Ã·◊h£∫Escondida„~µVŸY∑Ω÷◊hå¢π§»ÀåçÎHπ§ŸY…œ’{(di®§o)4%£¨»Áπ˚π§»À∫û ÀƒƒÍ∆⁄∫œÕ¨£¨å¢‘⁄µ⁄ÀƒƒÍ‘Ÿ…œ’{(di®§o)1.3%���£ª¥ÀÕ‚£¨π´Àæ÷◊h∫œÕ¨Ã·π©™ÑΩøÇ”ãûÈ1700»f≈˚À˜(32,000√¿‘™)£¨∞¸¿®“ª∑ð«∞À˘Œ¥”–µƒ960»f≈˚À˜ –àˆÝÓõr™ÑΩ�����£¨340»f≈˚À˜µƒ’Ñ≈–ΩY(ji®¶) ¯™ÑΩ“‘º∞400»f≈˚À˜µƒüoœ¢ŸJøÓ���°£π§»ÀæÐΩ^¡À‘ì÷◊h�����£¨“ÚÀ˚ÇÉœ£Õ˚ «É…ƒÍ∆⁄∫œÕ¨°£Îm»ª÷Ð∂˛π§ï˛å¢À˚Çɵƒ–ΩŸY…œ’{(di®§o)“™«Ûèƒ10%ΩµµÕ÷¡8%���£¨≤¢∑Q™ÑΩ–Ë«Û‘⁄’Ñ≈–ª÷èÕ(f®¥)µƒólº˛œ¬ø…“‘Öf(xi®¶)’{(di®§o)£¨µ´ŸY∑Ω≤¢Œ¥±ÌëB(t®§i)��°£ƒø«∞π´Àæ’˝Õ®þ^ π”√∑«π§ï˛º∞ÞD(zhu®£n)∞¸∫œÕ¨Ñ⁄π§ÅÌæS≥÷…˙Æa(ch®£n)�����£¨∂¯∞¥’’÷«¿˚Ñ⁄Ñ”∑®�£¨π´Àæ‘⁄¥ÀÎA∂Œ”–ôý(qu®¢n)þ@√¥◊ˆ����°£¡Tπ§≥÷¿m(x®¥)“ÚÀÿ嶄~Ér»‘òã(g®∞u)≥…÷ÿ“™”∞Ì루Îm»ª…œ÷Є~Ér≥ ’≠∑˘’˚¿Ì�£¨å¶þ@“ª“ÚÀÿÀ∆”–À˘œ˚ªØ����£¨µ´„~ÉrþÄ ÐµΩLME¨F(xi®§n)ÿõ…˝ÀÆ◊þ»ı“‘º∞√¿á¯Ωõ(j®©ng)ù˙‘ˆÈL∑≈æèÓA(y®¥)∆⁄µ»¿˚ø’“ÚÀÿµƒ”∞Ìë��£¨“Ú¥À¡Tπ§éßÅ̵ƒ”∞Ì뻑≤ªø…∫ˆ“ï�°£

°°°°µ⁄»˝�����£¨√¿á¯Ωõ(j®©ng)ù˙‘ˆÈLº”¥Û∑≈æèÓA(y®¥)∆⁄�����£¨µ´öW√ÀΩõ(j®©ng)ù˙»‘»ªèäÑ≈‘ˆÈL°£…œ÷Ðπ´≤ºµƒîµ(sh®¥)ì˛(j®¥)Ô@ æ����£¨Ωõ(j®©ng)ºæπù(ji®¶)’{(di®§o)’˚µƒ7‘¬–¬Œð‰N €úp…Ÿ4.3%�����£¨ƒÍ¬ ûÈ107.2»fëÙ����£¨∑÷ŒˆéüÓA(y®¥)π¿µƒƒÍ¬ ûÈ110»fëÙ£ª7‘¬ƒÕæ√ÿî”ÜÜŒÑt“‚Õ‚œ¬Ωµ2.4%�����£¨ø€≥˝þ\ðî?sh®¥)ƒƒÕæ√ÿî”ÜÜŒ≥…ÈL0.5%£¨∑÷Œˆéü‘≠ÓA(y®¥)π¿7‘¬ƒÕæ√ÿî”ÜÜŒœ¬ª¨0.5%����°¢ø€≥˝þ\ðî?sh®¥)ƒƒÕæ√ÿî”ÜÜŒ‘ˆº?.3%���£ª¥ÀÕ‚√¿á¯Ñ⁄π§≤øþÄπ´≤º��£¨8‘¬19»’Æî÷Ð≥ı’à ßòI(y®®)Ω»Àîµ(sh®¥)Ωµ÷¡31.3»f»À£¨∑÷Œˆéü¥À«∞ÓA(y®¥)∆⁄ûÈ31.5»f»À�����°£þ@–©îµ(sh®¥)ì˛(j®¥)Ô@ æ√¿á¯Ωõ(j®©ng)ù˙‘ˆÈL∑≈æè���°£ –àˆ’JûÈ√¿á¯Ωõ(j®©ng)ù˙”–ø…ƒÐΩµúÿ��£¨Ωµúÿµƒ≥Ã∂»◊„“‘¡Ó√¿á¯¥Ÿ π¬ì(li®¢n)∞Óɶlj¿Ì ¬ï˛(FED)‘⁄√˜ƒÍœ¬∞΃ÍÈ_ ºΩµœ¢�����°£µ´ –àˆÓA(y®¥)”ãΩõ(j®©ng)ù˙”⁄2007ƒÍÈ_ ºÀ•ÕÀµƒø…ƒÐ–‘ÉHûÈ20%°£ –àˆ’JûÈ√¿á¯¿˚¬ “—‘⁄5.25%”|Ìî���£¨√˜ƒÍFEDÈ_ ºΩµœ¢µƒø…ƒÐ–‘ûÈ60%°£’{(di®§o)≤ÈþÄÔ@ æ�£¨√¿á¯á¯É»(n®®i)…˙Æa(ch®£n)øÇ÷µ(GDP)Ω҃͵ƒ‘ˆÈL¬ ÓA(y®¥)”ãûÈ3.4%£¨√˜ƒÍå¢∑≈æè÷¡2.8%°£

°°°°¡Ìì˛(j®¥)µ¬á¯…ÃàÛ∑Q����£¨IMFå¢Ω҃͵¬á¯GDP‘ˆÈL¬ ÓA(y®¥)π¿÷µ◊‘1.3%’{(di®§o)…˝÷¡°∞2%◊Û”“°±����£¨IMF“ý…œ’{(di®§o)¡À√˜ƒÍµ¬á¯GDP‘ˆÈL¬ ÓA(y®¥)π¿÷µ�£¨èƒ1.0%’{(di®§o)…˝÷¡°∞Ω¸1.5%°±°£ –àˆ’Jûȵ¬á¯8‘¬∆ÛòI(y®®)æ∞ö‚÷∏îµ(sh®¥)∏þ”⁄ÓA(y®¥)∆⁄£¨þ@’f√˜‘⁄Ωõ(j®©ng)övèäÑ≈µƒµ⁄∂˛ºæ≥…ÈL∫Û����£¨∆ÛòI(y®®)ÉHÓA(y®¥)”ã≥…ÈL–°∑˘∑≈æè���°£öW‘™Ö^(q®±)Ωõ(j®©ng)ù˙‘⁄…œ∞΃Í◊þèä∫Û«∞æ∞π‚√˜���£¨µ´√˜ƒÍµ¬á¯Ã·∏þ‘ˆ÷µ∂êº∞√¿á¯Ωõ(j®©ng)ù˙∑≈æè���£¨ø…ƒÐ πöW‘™Ö^(q®±)2007ƒÍΩõ(j®©ng)ù˙≥…ÈL√˜Ô@∑≈¬˝���°£ –àˆÓA(y®¥)∆⁄öW‘™Ö^(q®±)GDPΩÒƒÍå¢≥…ÈL2.3%��£¨√˜ƒÍ≥…ÈL¬ å¢∑≈æè÷¡1.8%°£–¬µƒÓA(y®¥)π¿÷µ∑÷Ñe¬‘∏þ”⁄“ªÇÄ‘¬«∞ÓêÀ∆’{(di®§o)≤È÷–µƒ2.2%∫Õ1.7%�����£¨Ûw¨F(xi®§n)≥ˆµ⁄∂˛ºæöW‘™Ö^(q®±)Ωõ(j®©ng)ù˙≥…ÈL¬ “‚Õ‚…˝÷¡¡˘ƒÍ∏þ¸cµƒ”∞Ìë�°£“Ú¥ÀÎm»ª√¿á¯Ωõ(j®©ng)ù˙ª¨∆¬£¨µ´œ¬∞΃ÍöW‘™Ö^(q®±)Ωõ(j®©ng)ù˙µƒèäÑ≈‘ˆÈL»‘嶄~Ér≤ªòã(g®∞u)≥…¿˚ø’“ÚÀÿ°£

°°°°µ⁄Àƒ��£¨÷–á¯∫£ÍP(gu®°n)Ω¸»’π´≤º����£¨7‘¬ÍéòO„~þMø⁄Õ¨±»œ¬Ωµ42%÷¡57,576áç����£ª7‘¬„~æ´µVþMø⁄Õ¨±»œ¬Ωµ20.6%÷¡276,300áç°£1÷¡7‘¬ÍéòO„~þMø⁄øÇ¡øÕ¨±»œ¬Ωµ44%÷¡444,850áç��£ª„~æ´µVþMø⁄øÇ¡øÕ¨±»œ¬Ωµ6%÷¡207áç��°£á¯É»(n®®i)Æa(ch®£n)¡øµƒ‘ˆº”º∞ÈL∆⁄µƒþMø⁄Ãùìp «åß(d®£o)÷¬á¯É»(n®®i)þMø⁄¡øúp…Ÿµƒ÷˜“™‘≠“Ú���£¨∂¯œ˚ŸMá¯É»(n®®i)»‘墱£≥÷‘ˆÈLëB(t®§i)Ñð��£¨ÓA(y®¥)”ãΩÒƒÍá¯É»(n®®i)„~œ˚ŸMå¢æS≥÷400»fá磨ð^»•ƒÍ‘ˆÈL6%◊Û”“����°£þ@å¢÷ß쌄~Ér∏þŒªþ\––��°£

°°°°æC∫œÅÌø¥����£¨Œ¥ÅÌ„~Ér‘⁄ –àˆœ˚ªØ√¿á¯Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æè”∞Ìë∫Û���£¨‘⁄œ˚ŸMÕ˙ºæÅÌ≈Rº∞¡Tπ§éßÅ̵ƒπ©ΩoÓA(y®¥)∆⁄æoèà”∞Ì뜬���£¨»‘”–Õ˚±£≥÷∏þŒªþ\––����°£

°°°°∂˛°¢ºº–g(sh®¥)—–≈–

°°°°

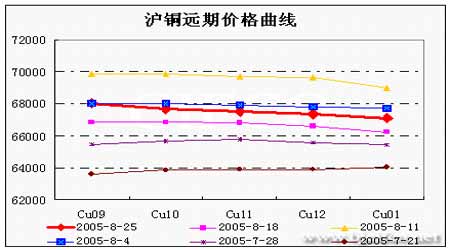

LME∆⁄„~Ér∏Ò◊þÑðàD£®ÅÌ‘¥£∫±±æ©÷–∆⁄£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ(j®©ng)–¬¬ÑàD∆¨

°°°°∂Ã∆⁄â∫¡¶‘⁄8100√¿‘™∏ΩΩ¸£¨Ω¸∆⁄÷ß쌑⁄7100-7300∏ΩΩ¸��°£÷–∆⁄…œìP⁄ÖÑðƒø«∞Œ¥◊É���°£

°°°°

ú˚„~þh∆⁄Ér∏Ò«˙æÄàD£®ÅÌ‘¥£∫±±æ©÷–∆⁄£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ(j®©ng)–¬¬ÑàD∆¨

°°°°

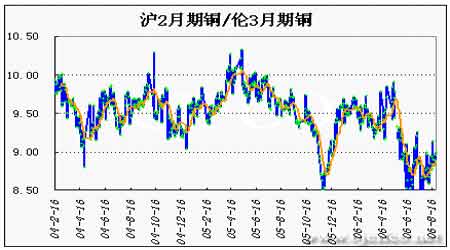

ú˚2‘¬∆⁄„~/Çê3‘¬∆⁄„~◊þÑðàD£®ÅÌ‘¥£∫±±æ©÷–∆⁄£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ(j®©ng)–¬¬ÑàD∆¨

°°°°

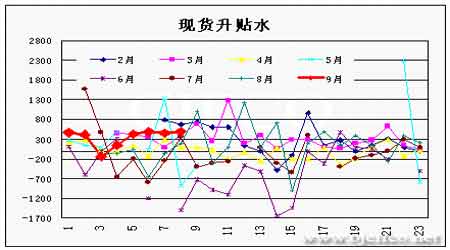

¨F(xi®§n)ÿõ…˝ŸNÀÆ◊þÑðàD£®ÅÌ‘¥£∫±±æ©÷–∆⁄£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ(j®©ng)–¬¬ÑàD∆¨

°°[1]°°[2]°°[3]°°[œ¬“ªÌì]