āÃÞÆÚrĀ^ĀmÏÂĖ―Į°ĩÍ ĘÐö}Áŋ}ÎģÖĀmËĨp

http://www.sina.com.cn 2006Äę08ÔÂ28ČÕ 00:20 ąą·―ÆÚØ

ĄĄĄĄÃÞŧĻĘÐöŌŧÖÜÐÐĮéŧØî

ĄĄĄĄāÖÝĘÐöĢšĄĄąūÖÜāÖÝÃÞŧĻąíŽFéÕðĘÏÂĩøĢŽÖÜËÄÖũÁĶšÏžsCF0611ģöÁËÄęČĩÄÐÂĩÍĢŽĩŦÖÜÎå]ÓÐĀ^ĀmÏÂĖ―ĄĢ

ĄĄĄĄąūÖÜāÖÝÃÞŧĻ}ÎĀ^ĀmpÉŲÁËŌŧķā°ëĢŽķøÓÐЧîAóŌŅĘĮÎŧĩĄĢ―ØÖđĩ―8ÔÂ18ČÕŪÖÜĢŽāÖÝ―ŧŌŨËųÃÞŧĻ}ÎĩÁŋđēÓ549ĢŽÝ^ÉÏÖÜpÉŲ703ĢŽÓÐЧîAó2ĄĢ(ĶąČČĨÄęÍŽÆÚ}Î2190ĢŽÓÐЧîAó78)ĄĄ

ĄĄĄĄ

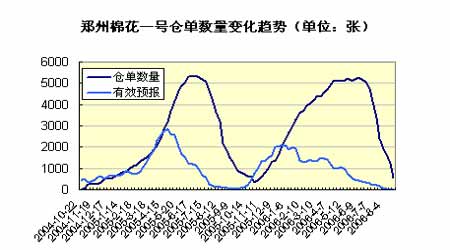

āÃÞŌŧĖ}ÎĩÁŋŨŧŊÚ

ÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄŨĒĢšŌŧÃÞŧĻ}ÎĶŠ1―ŧļîÎÎŧ(đŦķĻÖØÁŋ20)ĄĄ

ĄĄĄĄž~žsĘÐöĢšž~žsÃÞŧĻąūÖÜĖÓÚÕðĘĢŽ·ī·ĶÁĶĢŽČÔÔÚÏûŧŊÉÏÖÜÎåĩÄUSDAÔÂóĢŽžžÐgÉÏ5ČÕūųūĩÄšÖÆąČÝ^Ãũï@ĄĢ

ĄĄĄĄþÃĀøÞrIēŋ(USDA)8ÔÂ17ČÕ°lēžĩÄÃĀÃÞģöŋÚÖÜóĢŽÔÚ8ÔÂ4ČÕĩ―8ÔÂ10ČÕß@ŌŧÖÜĢŽÃĀøđēäNĘÛęĩØÃÞ17287ĢŽÝ^ÉÏŌŧÖÜÔöžÓÁË56%ĢŽÖũŌŠŲIžŌéÍÁķúÆä(6235)ĄĒÖÐø(3968)ĄĒĖĐø(1591)ĄĒÓĄķČÄáÎũ(1352)ĄĒÄŦÎũļį(1330)šÍČÕąū(1308)ĢŧŪÖÜÃĀÃÞëHŅbß\Áŋé53628ĢŽÝ^Į°ŌŧÖÜpÉŲ54%ĢŽÝ^―üËÄÖÜÆ―ūųËŪÆ―ĩÍ52%ĄĢÖũŌŠÄŋĩÄĩØéÖÐø(24961)ĄĒÍÁķúÆä(6213)ĄĒÄŦÎũļį(4513)ĄĒÅ_ģ(2769)šÍÓĄķČÄáÎũ(2224)ĄĢĄĄÖÐøŪÖÜšžsßMŋÚ3969ĢŽÕžŪÖÜÃĀÃÞģöŋÚŋÁŋĩÄ23%ĢŧŅbß\24961 ĢŽÝ^Į°ŌŧÖÜpÉŲ52%ĢŽÕžÃĀÃÞŅbß\ŋÁŋĩÄ47%ĄĢĄĄ

ĄĄĄĄ―ØÖđĩ―8ÔÂ15ČÕÃĀøCFTC―ŧŌŨÉĖNYBOTÃÞŧĻÆÚØ·ÖîóļæÖÐï@ĘūĢŽŧų―ðÔÚÃÞŧĻĘÐöķāŋÕūųÐĄÔöĩÄÓŨũĢŽģÖÓÐ4730ôŋÕî^īįĢŽķøÉÏÖÜß@ŌŧĩþéôŋÕ5598ĘÖĄĢ

ĄĄĄĄ

NYBOTÃÞŧĻÆÚØŧų―ðî^īįÅcŧų―ðrļņŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

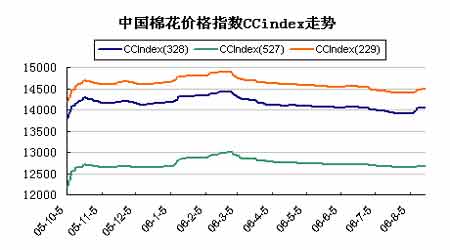

ĄĄĄĄŽFØĘÐöĢšąūÖÜøČŽFØÃÞrļņąČÝ^·ķĻĄĢÅR―üÄęķČŨîšóĢŽÔÚ]ÓÐßMŋÚÃÞīóÁŋÓŋČëĩÄĮ°ĖáÏÂĢŽøČŲYÔīĩÃĩ―ŋėËŲÏûŧŊĄĢąūÖÜÖÐøÃÞŧĻrļņÖļĩÖÐ328ÃÞŧĻór14053ĢŽÝ^ÉÏÖÜq17ücĄĢĄĄ

ĄĄĄĄ

ÖÐøÃÞŧĻrļņÖļĩCCindexŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

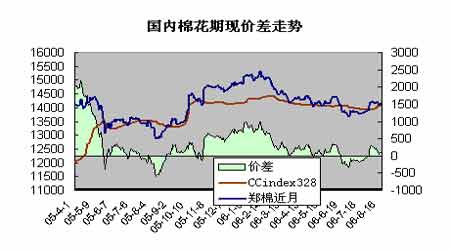

ĄĄĄĄøČÆÚŽFrēîĢšąūÖÜŽFØrļņĀ^ĀmÐĄ·ų·īĢŽķøÆÚØ―üÔšϞsÕðĘÏÂĩøĢŽÆÚØÉýËŪŋsÐĄĄĢDÖÐËųĘūĩÄÆÚØrēÉÓÃĩÄĘĮŽFØÔÂĮ°ŌŧÔÂĩĚϞsČÕ―YËãr(žī5ÔÂēÉÓÃCF0506ĢŽŌÔīËîÍÆ)ĢŽķøŽFØēÉÓÃĩÄĘĮÖÐøÃÞŧĻÖļĩCCIndex328ĄĢ°īÉÏĘö·―·ĻÓËãĢŽąūÖÜÆÚŽFrēîé97ÔŠĢŊĢŽÉÏÖÜé179ÔŠĢŊĄĢ

ĄĄĄĄ

øČÆÚŽFrēîŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄšóĘÐŋī·Ļ

ĄĄĄĄŨî―üŌŧÖÜøČŽFØrļņąČÝ^·ķĻĢŽŧųąūÃæÉÏēĒoĖŦīóĩÄŨŧŊĄĢøČÆÚr―üâŨßÜÓÐŌŧķĻūoŋsÕþēßŌý°lÉĖÆ·rļņģöŽFŧØÂäĩÄŌōËØĄĢëSÖøēŋ·ÖĩØ

^ÐÂÃÞžīĒÉÏĘÐĢŽøČÐÂÅfÃÞ―ŧĖæĒÖðuģöŽFĄĢ05ĢŊ06ÄęķČÃÞrÓÉÓÚŲYÔīĩÄÏûšÄŌŅëyÓÚÏÂĩøĢŽķøÐÂÃÞé_ģÓrļņĒĘĮĘÐöęPŨĒĩÄ―đücĢŽøČÉ―|ĄĒ―ĖKĩČÃÞŧĻÖũŪa

^ĩÄÐÂÃÞĘÕŲŧîÓŌēČÕuŧîÜSÆðíĄĢÐÂÃÞĘÕŲÉÐĖÓÚÔįÆÚëAķÎĢŽrļņÆ―ūųūSģÖÔÚ2.4-2.5ÔŠĢŊ―ïļ――üĄĢÓÉÓÚČĨÄę10.1Į°šóŨŅÃÞĘÕŲrĩÄŊqĢŽÖą―Ó§ÖÂÁËĘÕŲģÉąūĩÄĖáļßĢŽŌēĘđøČÃÞŧĻÔÚÓÚÍâÃÞļ ÖÐĘž―KĖÓÚrļņÁÓÝĢŽąMđÜÓÐēŋ·ÖÃĀÃÞŅaŲNĩÄŌōËØĄĢøžŌÓÐęPēŋéTQķĻĢŽĶŨîšóŌŧÅú1998ÄęķČŌÔž°ŌÔĮ°ĀÏÉĖÆ·ÃÞ·ÖÉīΰēÅÅÉÏĘÐļŲuĄĢĘŨīÎļŲurégé2006Äę8ÔÂ22ČÕĄĢ

ĄĄĄĄÓÉÓÚ2006ĢŊ07ÄęķČČŦĮōÃÞŧĻČÔĘĮđĐĮóÆ―šâÂÔÓÐČąŋÚĢŽøëHÃÞrÖØÐÄÉÐēŧÖÁÓÚīó·ųÏÂĩøĄĢÔÚ―ß^ČĨÄęĩÄļßé_ĩÍŨßŌÔšóĢŽ―ņÄęÐÂÃÞĘÕŲĒļüžÓĀíÐÔķøÖÉũĢŽß@ŌēĒÖą―ÓQķĻÎīíĩÄÐÐĮéŅÝŧŊĒÏāĶÆ―·ĄĢÄÆÚØĩÄ―ĮķČíŋīĢŽÄŋĮ°―ŧŌŨËų}ÎŌŅËųĘĢoŨĢŽķøģÖ}Ōēĩ―ÉÏĘÐŌÔíĩÄŨîĩÍđČĢŽšóĀmÄÜ·ņÓÐÐÂŲY―ðđâîŌēĘĮŌŧŨĩĄĢ06ÄęķČĩĚϞsšÜëyþÓÐķāŋÕ·ÖÆįĩÄŋÉÄÜĢŽķø07ÄęķČĩĚϞsÄÜ·ņU}ĒĘĮāÃÞĘĮ·ņÖĩĩÃēŲŨũĩÄŌâÁxËųÔÚĄĢÄrégÉÏŋīĢŽČĨÄęĩÄU}ĘĮÔÚĘŪŌŧĮ°šóĩÄÃÍqëAķÎĢŽ―ņÄęļũ·―ĩÄÖÉũrégŋÉÄÜĒÓÐËųÍÆßtĢŽÎĻŌŧĩÄŌŧÐĐŨĩßĘĮĖėâĢŽŌōéŽFÔÚÃÞŧĻŌŅßMČëŨîęPæIĩÄÉúéLëAķÎĄĢÐÎBÉÏČÔĘĮīóÏäówÕðĘĢŽŨšõÕû2006ÄęķČķž]ÓÐÐÎģÉÍŧÆÆĢŽÏÂŌŧÄęķČšÍ2006îËÆĢŽČŦĮōđĐĮóÂÔÓÐČąŋÚķøėīæ―^ĶÖĩšÜīóĢŽËÆšõķāŋÕĩÄŋÕégķžąČÝ^ÓÐÏÞĄĢÃĀÃÞąíŽFĒąČāÃÞļüéŧîÜSĢŽúĀ@ÔÂóÕ{ÕûĩÄÐÐĮéßþÕđé_ĢŽÄ8ÔÂÔÂóĩÄÎŪaíŋīĢŽŌÔšóÃĀÃÞŪaÁŋČÔÓÐąŧÕ{ĩÍĩÄŋÉÄÜÐÔČÔšÜīóĄĢËųŌÔđPÕßČÔÔģÖÖÉũŋīķāĩÄÖÐéLū˞·ĄĢÔÚ]Ãũï@}ÁŋģöŽFĮ°ŠÓ^ÍûĢŽÖØücęPŨĒCF0701ĩČÐÂÄęķČšÏžsĄĢĄĄ

ĄĄĄĄÓ^ücHđĐ

ĒŋžĢŽēŲŨũïLëUŨÔúĄĢ

ĄĄĄĄąą·―ÆÚØĄĄĄĄĄĄÍõÁÁÁÁ