糖市期現價均出現大跌 市場弱市心態顯露無遺(2)

http://www.sina.com.cn 2006年08月24日 02:02 匯鑫期貨

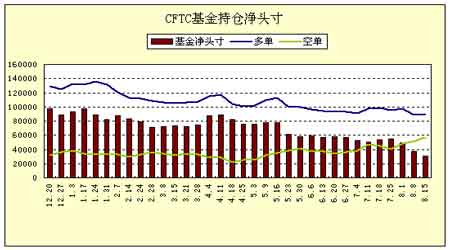

CFTC基金持倉頭寸走勢圖(來源:匯鑫期貨)

點擊此處查看全部財經新聞圖片

2、CZCE倉單情況

截至2006年8月18日,鄭州商品交易所白糖期貨倉單數量為1899張,較上一周減少410張,其中柳州庫減少110張,廣西中糖庫減少100張,南海華商庫減少100張,中糖河南庫減少100張;有效預報數量為0。

三、綜合分析及預測

1、CZCE-SR0703-日線

CZCESR0703日線走勢圖(來源:匯鑫期貨)

點擊此處查看全部財經新聞圖片

2、NYBOT#11SR-日線

NYBOT#11SR日線走勢圖(來源:匯鑫期貨)

點擊此處查看全部財經新聞圖片

3、NYMEX-原油-周線

NYMEX原油周線走勢圖(來源:匯鑫期貨)

點擊此處查看全部財經新聞圖片

分析: 基本面上,由于國內將國儲拍賣暫停理解為銷售壓力后移和放棄3800元/噸的底線,期現貨價格均出現大跌。市場弱市心態顯露無遺。事實上,市場關注的焦點已經從期待中秋、國慶雙節這一傳統的消費高峰和國儲后續拍賣動作,轉向如何尋求舊糖與06/07榨季新糖價格平穩接軌的這個過程。這是一個中期的基調。同樣在高糖價的刺激下,06年國內糖料種植面積大幅增加,市場預期06/07榨季國內食糖產量有望達到1040萬噸的高值,而產糖集團則因為在今年后期無法實現高成本糖的順價銷售而蒙受巨大損失,市場對新糖的定價預期普遍維持在3300-3500元/噸。此時,舊糖若不及時向新糖預期價格接軌,則會導致市場觀望進一步加重,反而徒增產糖集團的庫存壓力。技術上,鄭糖經過連續暴跌后,量度跌幅目標完結。主力空頭逐漸獲利平倉,對市場壓制能力減弱。各主力合約圍繞關鍵技術位震蕩,SR703為3520;SR705為705。均靠近日線布林通道下軌。有向通道中軌回靠的動能,也有意回補8月15日的跳空缺口。事實上,國際和國內食糖價格均處于尋求新年度的價格平衡點的過程。國際糖價是被動應對供需大勢的轉換這一巨大差異,平衡點取決于投機資金與生產商的博弈;國內則是主動實現新舊食糖價格的平穩合理的接軌,平衡點取決于產糖集團對甘蔗收購價格的定位。在尋求平衡點的過程中,很多因素都是我們無法決斷的。實際上,也就缺乏有價值的中線機會。就此,對于操作而言,需要對高位空單做好止贏設定,而對于空倉的投資者,則近期注意力轉向銷區的補庫壓力和這個動作向產區的傳導,以把握短期機會。

四、一周要聞

國內方面:

1、7月廣西糖鐵路外運量10.3萬噸,較6月減少21%

2、7月云南糖鐵路外運量9.18萬噸,同比明顯增長

國際方面:

1、Czarnikow:06/07榨季全球糖市將過剩310萬噸

2、Kingsman:06/07榨季全球食糖過剩333萬噸

3、ISO預計06/07年度全球白糖產過于求

4、古巴計劃提高食糖產量

5、俄羅斯新榨季開榨時間比去年提早2周

6、俄羅斯已加工原糖生產白糖225萬噸

7、巴西部分地區解除焚燒蔗葉禁令

8、巴西新建31 家糖廠的計劃即將完成

9、前景惡化,巴西食糖和酒精市場停滯不前

匯鑫期貨 劉劍喬

[上一頁] [1] [2]