þB∂π∆⁄Érî[√ìµÕŒª∑¥èó ∫Û –±£≥÷÷î…˜ò∑”^ëB∂»

http://www.sina.com.cn 2006ƒÍ08‘¬23»’ 00:43 Ωõ“◊∆⁄ÿõ

°°°°“ª°¢÷Ð∂»(8£Ø14--8£Ø20)––«È∏≈õr

°°°°±æ÷Ð¥ÛþB¥Û∂π≥ˆ¨F∑¥è󣨑⁄±æ÷Ð∫ÛÉ…ÇÄΩª“◊»’É»Ér∏Ò…œùq50∂ý‘™£¨≥…Ωª¡ø‘ˆº”°£Ωª“◊»’ùuªÓÐS°£Æî∆⁄√¿±P¥Û∂π¿^¿mæS≥÷‘⁄560√¿∑÷±P’˚°£¥ÛþB¥Û∂π÷Ð≥ıèƒ2500ÃΩµ◊ªÿ…˝£¨Ér∏ÒþB¿m◊þ∏þ£¨þB¿m ’3∏˘ÍñæÄ£¨Õª∆∆5»’°¢10»’æ˘æÄâ∫¡¶£¨÷ÐŒÂÉr∏ÒÑìÆî÷Ð∏þ¸c°£°°

°°°°∂˛°¢––«È∑÷Œˆ£∫

°°°°ƒø«∞¥ÛþB –àˆ∫Õ√¿±P¥Û∂π√¿±P¥Û∂π◊þÑðœý±≥Îx°£√¿±P÷ÿ¸c «ÃÏö‚∫Õ–¬◊˜ŒÔÆa¡ø°£”…”⁄√¿á¯ÃÏö‚«Èõr’˝≥££¨Ér∏ÒÎy”–¥Û∑˘…œùqÑ”¡¶°£‘⁄ÃÏö‚¡º∫√£¨–¬∂πÆa¡ø∑Ä∂®µƒÓA∆⁄œ¬£¨Ér∏ÒæS≥÷±P’˚°£á¯É»¥Û∂π∑Ω√Ê£¨Ér∏Ò…œùq÷˜“™ ÐµΩŸYΩ√Ê∫Õºº–g√ÊÕ∆Ñ”°£¡ÌÕ‚£¨B÷≥òIµƒª÷èÕ“≤å¶Ωo –àˆ“‘–≈–ƒ°£µ´¥Û∂πþMø⁄â∫¡¶»‘±»ð^¥Û£¨”ÕèSø…ƒÐ‘ˆº”â∫’•¡ø£¨Ωo∂π∆… –àˆéßÅÌ“ª∂®â∫¡¶°£±P÷–”^≤Ï£¨Ér∏Ò…œùq∂¯≥…Ωª¡ø∫Õ≥÷Ç}∂ºõ]√˜Ô@‘ˆº”£¨ª˘±æ∂º «±P÷–ŸYΩÕ∆Ñ”£¨–¬ŸYΩÖ¢≈c≤ª∂ý°£¡ÌÕ‚£¨∂π∆…∫Õ”Ò√◊µƒ…œùq“≤ «∆‰÷–÷Æ“ª°£ÓA”㜬÷Ð¥ÛþB –àˆ»‘“‘’ é∑¥èóûÈ÷˜°£°°

°°°°±æ÷Ðá¯É»”Õ°¢∆…Ér∏Ò“¿»ª±£≥÷»ıÑð£¨∂π∆…∑Ä÷–”–µ¯£¨∂π”Õªÿ¬‰°£»Añ|∫Õ»Aƒœ—ÿ∫£µÿÖ^µƒ∂π∆…≥…ΩªÉr»‘ºØ÷–‘⁄2050-2100‘™÷ÆÈg£¨≤ø∑÷µÿÖ^–°µ¯10‘™£Øá磨»A±±µÿÖ^Ñt±£≥÷‘⁄2020-2050‘™÷ÆÈg£¨π˛ÝñûI°¢¥ÛþBµ»µÿÑt∑÷Ñe‘⁄1920‘™∫Õ1940‘™∏ΩΩ¸£¨¬‘”–ªÿ…˝°£∂π”ÕÉr∏Ò胅œ÷ÐÈ_ º∏þŒª’ 飨±æ÷Ð≤ø∑÷µÿÖ^¿^¿m≥ ¨Fªÿ¬‰∏Òæ÷°£ƒø«∞èVñ|µÿÖ^µƒÀƒºâ”ÕàÛÉr‘⁄5450‘™£¨∫Õ…œ÷Ð≥÷∆Ω£¨“ªºâ”Õ‘⁄5700‘™£¨ð^…œ÷Ъÿ¬‰¡À80‘™°£…Ωñ|µÿÖ^µƒÀƒºâ”ÕÉr∏Ò胅œ÷еƒ5580‘™ΩµµΩ5500‘™£¨“ªºâ”ÕÉr∏Òèƒ5780‘™£ØáçΩµµΩ5700‘™£¨Ω≠ÃKñ|∫£µƒ“ªºâ”ÕàÛÉr»‘‘⁄5780‘™°£ÃÏΩÚµÿÖ^“ªºâ”ÕàÛÉr胅œ÷еƒ5780‘™œ¬’{µΩ¡À5730‘™£¨Àƒºâ”Õ5500‘™°£á¯É» –àˆ∂π∆…–Ë«ÛµÕ√‘ πµ√∂π∆…Ér∏ÒÎy“‘≤Ω≥ˆƒø«∞µƒ»ıÑð∏Òæ÷£¨á¯ÎH –àˆ∂π”ÕÉr∏Ò◊þµÕ£¨“‘º∞á¯É»∂π”Õ–Ë«Ûõ]”–∏˙þM“≤åß÷¬¡À∂π”ÕÉr∏Òèƒ∏þŒªªÿ¬‰°£π¿”ã∂Ã∆⁄É»”Õ°¢∆…Ér∏Òµƒ»ıÑð∏Òæ÷墿^¿mæS≥÷°£∞¥’’ƒø«∞µƒ”Õ∆…Ér∏Ò“‘º∞2500‘™µƒµΩÿõ≥…±æ”ãÀ„£¨ƒø«∞”ÕèS»‘»ªþÄ”––©‘S¿˚ùô£¨Œ“ÇÉ”ãÀ„µƒ¿˚ùô‘⁄10-30‘™£Øáç÷ÆÈg£¨Æ£¨”ÕèSµƒåçÎHþMø⁄≥…±æ“‘º∞º”π§≥…±æ”–≤ÓÆ꣨“‘…œµƒ”ãÀ„≤¢õ]”–øºë]þ@“ª¸c°£±MπÐá¯Æa∂𵃠’ŸèÉr∏ÒΩ¸»’”–À˘ªÿ…˝£¨µ´ƒø«∞”ÕèSâ∫’•á¯Æa∂πÀ˘´@µ√µƒ¿˚ùô»‘“™∫√”⁄â∫’•þMø⁄∂𣨓‘ƒø«∞µƒ”ÕÉr∫Õ∆…ÉrúyÀ„£¨…Ωñ|”ÕèSâ∫’•á¯Æa∂π√øá絃¿˚ùô»‘”–30∂ý‘™£¨þ@å¢÷ß≥÷á¯Æa∂π ’ŸèÉr∏Ò±£≥÷à‘Õ¶°£

°°°°»˝°¢÷Ð∂»ª˘±æ√Ê«Èõr£∫

°°°°1°¢√¿á¯ÞròI≤ø(USDA)π´≤º¡ÀΩÿ÷π8‘¬10»’(÷ÐÀƒ)“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2005-06 –àˆƒÍ∂»(9‘¬-8‘¬)¥Û∂πÉÙ‰N €25.76»fá磨ð^«∞“ª÷Ðœ¬Ωµ6%£¨µ´±»«∞Àƒ÷Ð∆Ωæ˘»‘∏þ≥ˆ16%£¨÷˜“™ŸIº“ûȃ´Œ˜∏Á8.29»fá磨÷–á¯6»fá磨≈_û≥5.9»fá磨ƒ¶¬Â∏Á2.54»fá磨¥À«∞ –àˆÓAúyÖ^ÈgûÈ15-30»fáç°£¥ÀÕ‚£¨Æî÷ÐþĉN €¡À45.48»fá眬ƒÍ∂»—bþ\µƒ√¿á¯¥Û∂π£¨∆‰÷–÷–ᯟèŸI22.6»fáç°¢ƒ‰√˚ŸIº“16.2»fá磨 –àˆÓAúyÖ^ÈgûÈ20-30»fáç°£Æî÷Ð√¿á¯¥Û∂π≥ˆø⁄—b¥¨¡øûÈ18.72»fá磨±»«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñeœ¬Ωµ59%∫Õ44%°£÷˜“™∞lÕ˘á¯º“∫ÕµÿÖ^”–£∫≈_û≥6.44»fá磨ƒ´Œ˜∏Á5.28»fá磨ƒ¶¬Â∏Á2.54»fáç»fáç°£Ωÿ÷π8‘¬10»’£¨√¿á¯2005-06ƒÍ∂»(9‘¬-8‘¬)¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ2622.94»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ3043.85»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π987.16»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.05»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ2449.67»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ2953.77»fáçÀÆ∆Ω£¨√¿á¯ÞròI≤øÆî«∞ÓAúyµƒ±æƒÍ∂»¥Û∂πøÇ≥ˆø⁄ƒøòÀûÈ2531»fáç°£÷–ᯑ⁄±æ –àˆƒÍ∂»“—¿€”ã—bþ\√¿á¯¥Û∂π953.16»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.05»fáç°£¥ÀÕ‚£¨‘⁄±æ –àˆƒÍ∂»∆˘ΩÒµƒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄‰N €¡ø÷–£¨»‘”–9.2»fáçûȃ‰√˚ŸIº“≤…Ÿè°£

°°°°∑÷Œˆ£∫÷–ᯟèŸI¿^¿m¥Û∂π£¨å¶ƒø«∞Ér∏Ò–Œ≥…“ª∂®÷ß≥÷°£

°°°°2°¢∞ÕŒ˜÷≤ŒÔ”Õπ§òIÖfï˛(ABIOVE)∑Q£¨Ωÿ÷π8‘¬15»’£¨∞ÕŒ˜06£Ø07ƒÍ∂»¥Û∂π≥ˆø⁄µ«”õø“—þ_µΩÓAúyÑìºo‰õ≥ˆø⁄¡ø2£¨520»fá絃97%°£

°°°°ƒø«∞“—µ«”õ≥ˆø⁄¥Û∂πøºsûÈ2£¨440»fá磨œý±»É…÷Ы∞µƒîµ¡øûÈ2£¨350»fáç°£ABIOVEÓAúy∞ÕŒ˜¥Û∂πÆa¡øûÈ5£¨610»fá磨þ@ «ÀΩ»Àπ´ÀæÆa¡øÓAúyµƒ◊Ó∏þÀÆ∆Ω°£∞ÕŒ˜¥Û∂π2005£Ø06ƒÍ∂»Õ¨∆⁄≥ˆø⁄µ«”õ¡øûÈøÇ≥ˆø⁄¡ø2£¨240»fá絃94%£¨∂¯04£Ø05ƒÍ∂»Õ¨∆⁄≥ˆø⁄µ«”õ¡øûÈ≥ˆø⁄¡ø1£¨895»fá絃102%°£◊Ó–¬ÓAúyÔ@ 棨∞ÕŒ˜06£Ø07ƒÍ∂»¥Û∂πâ∫’•¡ø»‘ûÈ2£¨820»fá磨þ@ «∞ÕŒ˜»˝ƒÍÅÌ◊ÓµÕâ∫’•¡ø°£06£Ø07ƒÍ∂»∂π∆…≥ˆø⁄µ«”õ¡ø‘ˆ÷¡880»fá磨œý±»7‘¬31»’ïrµƒÓAúy¡øûÈ820»fáç°£ABIOVE¿^¿mÓAúy∂π∆…ƒÍ∂»≥ˆø⁄¡øûÈ1£¨260»fá磨þ@ «ÀƒƒÍÅÌ◊ÓµÕÀÆ∆Ω°£ƒø«∞∂π∆…≥ˆø⁄µ«”õ¡øþ_70%£¨œý±»05£Ø06ƒÍ∂»Õ¨∆⁄ûÈ73%£¨04£Ø05ƒÍ∂»ûÈ78%°£”…”⁄∂ê∑®’˛≤þ”–¿˚”⁄¥Û∂π≥ˆø⁄£¨ÅÌ◊‘∞¢∏˘Õ¢∫Õ÷–᯵ƒ∏ÇÝ麔Ѱ£¨∞ÕŒ˜“—‘⁄∂πÓêÆa∆∑≥ˆø⁄∑Ω√Ê ß»•¡À“ª–© –àˆ∑ðÓ~°£

°°°°∑÷Œˆ£∫∂ê ’’˛≤þÉûªð–¬ƒÍ∂»∞ÕŒ˜¥Û∂π≥ˆø⁄‘ˆº”°£

°°°°3°¢”Õ ¿ΩÁÎs÷æ∑Q£¨∞ÕŒ˜ÞrëÙΩÒƒÍø…ƒÐ墥Û∂π∑N÷≤√Ê∑eœ˜úp100-200»fπ´Ì∏ƒ∑N¿˚ùô∏¸∏þµƒ◊˜ŒÔ°£°°°∞Ω¸∆⁄¥Û∂πÉr∏Òµƒœ¬µ¯⁄ÖÑ𣨑ˆèä¡À∞ÕŒ˜2006£Ø07ƒÍ¥Û∂π∑N÷≤√Ê∑e√˜Ô@øs–°µƒÓA∆⁄°£°±”Õ ¿ΩÁ’fµ¿°£°°°∞Ω¸é◊÷Ð∞ÕŒ˜’˛∏Æ∞l∆¥Û∂π≈ƒŸu£¨ π∂πÞr´@µ√“ª–©÷ß≥÷£¨µ´Ëb”⁄Æî«∞µÕ√‘µƒá¯É»∂πÉr£¨‘S∂ý∂πÞr“—œ¬∂®õQ–ƒøsúpœ¬“ªºæµƒ¥Û∂π√Ê∑e°£°±Ω¸∆⁄∞ÕŒ˜¥Û∂π√Ê∑eµƒœ¬µ¯ø…ƒÐΩ”Ω¸100-200»fπ´Ì…ı÷¡∏¸∂ý“ª–©°£

°°°°∑÷Œˆ£∫–¬ƒÍ∂»∞ÕŒ˜∑N÷≤√Ê∑eœ¬Ωµø…ƒÐ≥…ûÈΩÒ∫Û≥¥◊ˆÓ}≤ƒ°£

°°°°4°¢√¿á¯”Õ◊—º”π§…ÃÖfï˛(NOPA)π´≤º¡À7‘¬∑ð¥Û∂πâ∫’•îµì˛°£Æ√¿á¯¥Û∂πâ∫’•¡øûÈ1.426É|∆— Ω∂˙£¨ð^…œ‘¬‘ˆº”ºs1130»f∆—£¨∏þ”⁄ –àˆÓAúyµƒ1.369É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ1.36-1.377É|∆— Ω∂˙)£ªÆ√¿á¯∂π”ÕéÏ¥ÊûÈ26.88É|∞ı£¨ð^…œ‘¬‘ˆº”1.46É|∞ı°£“‘œ¬ «±æ¥ŒàÛ∏ÊæþÛwîµì˛£¨¥Û∂πÜŒŒª ««ß∆— Ω∂˙£ª∂π∆…ÜŒŒª «∂Ãá磪∂π”ÕµƒÜŒŒª ««ß∞ı£ª≥ˆ”Õ¬ ∫Õ≥ˆ∆…¬ µƒÜŒŒª «∞ı£Ø∆— Ω∂˙£ª±æƒÍ∂»¿€∑e÷µ∆ ºïrÈgûÈ2005ƒÍ10‘¬1»’°£

|

…˙ÈL‘uºâ |

◊Ó≤Ó |

≤Ó |

“ª∞„ |

∫√ |

òO∫√ |

Éû¡º¬ |

÷Ð◊ÉÑ” |

|

“¡¿˚÷Z“¡÷ð |

3 |

7 |

23 |

48 |

19 |

67 |

(1) |

|

∞¨äWÕþ÷ð |

2 |

7 |

21 |

53 |

17 |

70 |

11 |

|

√˜ƒ·ÃKþ_÷ð |

7 |

12 |

27 |

41 |

13 |

54 |

(6) |

|

”°µ⁄∞≤ƒ«÷ð |

1 |

6 |

22 |

57 |

14 |

71 |

5 |

|

√ÐÃK¿Ô÷ð |

7 |

19 |

37 |

32 |

5 |

37 |

2 |

|

É»≤º¿≠Àπ÷ð |

4 |

16 |

37 |

36 |

7 |

43 |

5 |

|

∂Ì∫•∂Ì÷ð |

1 |

7 |

23 |

50 |

19 |

69 |

2 |

|

±±þ_ø∆À˚÷ð |

3 |

18 |

43 |

31 |

5 |

36 |

5 |

|

ƒœþ_ø∆À˚÷ð |

13 |

24 |

33 |

26 |

4 |

30 |

2 |

|

∞¢øœ…´÷ð |

9 |

18 |

34 |

32 |

7 |

39 |

(2) |

|

ø∞À_Àπ÷ð |

4 |

21 |

42 |

29 |

4 |

33 |

(5) |

|

√Ж™∏˘÷ð |

1 |

5 |

23 |

52 |

19 |

71 |

3 |

|

√ÐŒ˜Œ˜±»÷ð |

15 |

22 |

31 |

30 |

2 |

32 |

0 |

|

Õ˛Àπøµ–«÷ð |

2 |

7 |

29 |

41 |

21 |

62 |

(2) |

|

±±ø®¡_ÅÌ÷ð |

0 |

3 |

27 |

58 |

12 |

70 |

2 |

|

øœÀ˛ª˘÷ð |

0 |

3 |

14 |

56 |

27 |

83 |

1 |

|

ÃÔº{Œ˜÷ð |

4 |

10 |

28 |

46 |

12 |

58 |

1 |

|

¬∑“◊Àπ∞≤ƒ«÷ð |

7 |

17 |

41 |

32 |

3 |

35 |

(5) |

|

18÷ð∆Ωæ˘ |

4 |

12 |

28 |

43 |

13 |

56 |

3 |

|

…œ÷Ð |

5 |

12 |

30 |

41 |

12 |

53 |

|

|

»•ƒÍÕ¨∆⁄ |

6 |

13 |

30 |

39 |

12 |

51 |

|

°°°°

√¿á¯¥Û∂π…˙ÈLÉû¡º¬ ◊þÑðàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°6°¢±æ÷Ðá¯É»¥Û∂πÉr∏Ò£¨∫⁄˝àΩ≠ °É»∏˜µÿ¥Û∂π ’ŸèÉr∏Ò”–À˘…œùq°£¥Û∂π¨Fÿõπ©ë™“‘∆Ω∑ÄûÈ÷˜°£ƒø«∞∫⁄˝àΩ≠µÿÖ^¥Û∂π ’ŸèÉr∏ÒµÿÖ^≤ÓÆêð^¥Û£¨“ª∞„‘⁄2100-2260‘™£Øá磨ºØŸtµÿÖ^‘⁄2140-2160‘™£Øá磨π˛ÝñûIµÿÖ^2160-2220‘™£Øáç°£±æ÷ÐþMø⁄¥Û∂π∏€ø⁄∑÷‰NÉr∏Ò‘⁄2420-2440‘™£Øáç°£

°°°°∑÷Œˆ£∫”ÕèSâ∫’•¿˚ùô÷∏þ£¨”ÕèS ’Ÿè∑eòO–‘÷∏þ£ªÞr√Ò¥Û∂π¥ÊÿõøÈ_ ºúp…Ÿ£¨∏˜µÿ ’ŸèøÕ¨≤Ωúp…Ÿ°£

°°°°7°¢±æ÷Ðá¯É»∂π∆…¨Fÿõ –àˆœ»µ¯∫Ûùq£¨π˛ÝñûIµÿÖ^1980-2000‘™£Øá磨¬‘”–…œìP£ªþ|åé¥ÛþBµÿÖ^”–1930-1940‘™£Øá磨◊ÓΩK∫Õ…œ÷Ѓ©≥÷∆Ω£ª«ÿª çuµÿÖ^≥…ΩªÉr2020-2040‘™£Øá磨≥…ΩªøÇÛwªÿ≈Ø£ª…Ωñ|µÿÖ^≥…ΩªÉr2040-2070‘™£Øá磨¬‘∏þ”⁄…œ÷Ѓ©ÀÆ∆Ω£ªΩ≠ÃKèຓ∏€µÿÖ^2060‘™£Øá磨∑Ä∂®£¨èVñ|µÿÖ^2080-2100‘™£Øáç°£

°°°°∑÷Œˆ£∫Õ‚±P∆⁄ÿõœ¬µ¯ π∂π∆…Ér∏Ò◊þµÕ£¨Ôï¡œ∆ÛòIljÿõ£¨≥…Ωªªÿ≈Ø£¨”ÕèS‘Ÿ¥ŒÃ·Ér°£

°°°°8°¢±æ÷Ðá¯É»∂π”ÕÉr∏Ò∑Ä÷–”–Ωµ°£∫⁄˝àΩ≠µÿÖ^“ªºâ∂π”ÕàÛÉr5750‘™£Øá磪Àƒºâ∂π”ÕàÛÉr∏þµÕ≤ª“ª£¨◊Ó∏þþ_÷¡5600‘™£Øá磨 –àˆé◊∫ıüo≥…Ωª°£þ|åéµÿÖ^∂π”Õ –àˆÉr∏Ò¬‘”–’Ò é°£¥ÛþBµÿÖ^“ªºâ∂π”ÕàÛÉr5650‘™£Øá磨œ¬ª¨30‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5430‘™£Øá磨üo◊ɪذ£ÃÏΩÚµÿÖ^∂π”Õ –àˆÉr∏Ò”–À˘œ¬’{£¨≤…Ÿè÷î…˜”^Õ˚°£“ªºâ∂π”ÕàÛÉr5750‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5500‘™£Øá磨œ¬µ¯50‘™£Øá磪√´∂π”ÕàÛÉr5400‘™£Øá磨Ér∏Ò∆Û∑Ä°£…Ωñ|µÿÖ^∂π”ÕÉr∏Ò∑Ä÷–”–Ωµ°£“ªºâ∂π”ÕàÛÉr‘⁄5680-5750‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5500-5520‘™£Øá磨Ér∏Òœ¬ª¨30‘™£Øáç°£èຓ∏€µÿÖ^∂π”Õºâ”ÕÉr∏Ò±£≥÷∑Ä∂®£¨Àƒºâ∂π”ÕÉr∏Ò5500‘™£Øáç°£“ªºâ”ÕÉr5700‘™£Øáç°£”ÕèSÈ_π§ð^ûÈ’˝≥££¨–Ë«Ûüo∆…´°£

°°°°∑÷Œˆ£∫–Ë«Ûúp»ıº∞”ÕèSÈ_π§ºØ÷–”∞Ì루∂π”Õπ©ë™≥‰◊„£¨‰N €â∫¡¶‘ˆ¥Û£¨∂Ã∆⁄∂π”Õ––«Èå¢≤ªÃ´ò∑”^£¨Ér∏Ò»‘∏þÉr’Ò é

°°°°8°¢8‘¬…œ—Æ£¨á¯É»∏˜∏€ø⁄µƒµΩÿõ¡øÓA”ã‘⁄67»fá磨þ@–©¥Û∂π∑÷≤º‘⁄“‘œ¬∏€ø⁄£∫¥ÛþB∏€É…¥¨°¢ÃÏΩÚ∏€“ª¥¨°¢…Ωñ|˝àø⁄“ª¥¨°¢«ýçu“ª¥¨°¢Ω≠ÃKþB‘∆∏€“ª¥¨°¢èຓ∏€“ª¥¨∞ΰ¢∏£Ω®–„éZ“ª¥¨°¢’ƒ÷𓪥¨°¢èVñ|–¬…≥“ª¥¨°¢’øΩ≠“ª¥¨(≤ªþ^ÉH‘⁄‘ì∏€–∂≤ªµΩ2»fá磨∆‰”ýå¢ÞD÷¡∏£Ω®)°££¨»Áπ˚÷–œ¬—Ƶƒ¥¨∆⁄≤ª≥ˆ¨F—”’`£¨ƒ«√¥8‘¬∑𵃵Ωÿõ뙑ìƒÐþ_µΩÓA∆⁄µƒ230»fáç◊Û”“þ@“ªÀÆ∆Ω°£

°°°°Îm»ªΩ¸∆⁄á¯É»µƒ–Û«ðÉr∏Ò≥ˆ¨F¡Àªÿ…˝£¨µ´–Û«ðB÷≥µƒª÷èÕþÄ–Ë“™ïrÈg£¨‘⁄þ@ÇÄïrÈgµΩÅÌ÷Æ«∞£¨∂π∆…µƒ–Ë«ÛþÄ «±£≥÷‘⁄“ªÇı»ð^»ıµƒÝÓõr÷Æœ¬£¨∆…Ér“≤“¿»ªæS≥÷‘⁄µ◊≤ø£¨“Ú¥ÀéϥʥÛ∂πµƒœ˚∫ƒÀŸ∂»æè¬˝°£“‘…Ωñ|ûÈ¿˝£¨ŸQ“◊…ÃÓA”ã‘ì °7‘¬µ◊ïrµƒþMø⁄¥Û∂πéÏ¥ÊûÈ78»fá磨µΩ8‘¬…œ—Ɨƃ©µƒïr∫Ú£¨éϥʓ≤æÕúp…Ÿ¡À4»fá磨ûÈ74»fáç°£ƒø«∞µƒéÏ¥ÊÀÆ∆Ω∫Õ6‘¬µ◊ïrµƒ◊Ó¥Ûéϥʜý±»£¨¥_åç“—Ωõúp…Ÿ¡À20»fáç◊Û”“£¨µ´≤ªπБı√¥ø¥£¨∫Õ“‘Õ˘20-30»fá絃’˝≥£éÏ¥ÊÀÆ∆Ωœý±»£¨ƒø«∞µƒéÏ¥ÊþÄ «Ãé‘⁄“ªÇı»ð^∏þµƒÀÆ∆Ω°£

°°°°ΩÒƒÍΩÿ÷π8‘¬…œ—Æ£¨þMø⁄∂π¿€”ãµΩÿõøÇ¡øûÈ1714»fá磨胃Í∂»ÅÌø¥£¨±æƒÍ∂»Ωÿ÷πµΩƒø«∞µƒ¿€”ãµΩÿõûÈ2340»fáç°£»Áπ˚∞¥»’övƒÍµƒΩy”㣨ΩÒƒÍÓ^∆þÇÄ‘¬µƒµΩÿõ¡ø∫Õ∫£ÍPπ´≤ºµƒþMø⁄¡ø∑«≥£Ω”Ω¸£¨ûÈ1647»fá磨µ´»Áπ˚∞¥ƒÍ∂»ÅÌΩy”㵃‘í£¨∏˙€ôµƒµΩÿõ±»∫£ÍPΩy”ã…Ÿ¡À78»fá磨÷˜“™µƒ≤ÓÆê∞l…˙‘⁄05ƒÍµƒ◊Ó∫Û“ªÇĺæ∂»£¨Æîïr∫£ÍP∞l≤ºµƒΩy”ãîµ◊÷±»∏˙€ôµƒµΩÿõ¡ø∏þ≥ˆ¡À70∂ý»fáç°£√¿á¯ÞròI≤øÓA”ã±æƒÍ∂»Œ“᯵ƒþMø⁄¡øûÈ2750»fá磨∏˘ì˛∫£ÍPΩy”㣨Ωÿ÷πµΩ7‘¬∑𣨱æƒÍ∂»µƒþMø⁄¡øûÈ2351»fá磨þ@“‚Œ∂÷¯8°¢9É…ÇÄ‘¬µƒþMø⁄¡ø∆Ωæ˘þ_µΩ200»fá纥ø…£¨π¿”ã◊ÓΩKåçÎHµƒþMø⁄¡øï˛≥÷∆ΩªÚ¬‘∏þ”⁄√¿á¯ÞròI≤øµƒÓA∆⁄ÀÆ∆Ω°£

°°°°9°¢Ωÿ÷¡8‘¬18»’£¨¥ÛþB¥Û∂π◊¢É‘Ç}ÜŒ24972èࣨ‘ˆº”1010èà

°°°°10°¢Ωÿ÷π8‘¬15»’£¨ª˘Ω∂ýÜŒ67370 ÷£¨úp…Ÿ2526 ÷£¨ø’ÜŒ107696 ÷£¨‘ˆº”560 ÷£¨ÉÙø’ÜŒ44326 ÷°£Ωª“◊…ÃΩy”㣨Ωÿ÷¡8‘¬18»’£¨ª˘ΩÉÙø’4.8»f ÷◊Û”“°£

°°°°Àƒ°¢ºº–g∑÷Œˆ£∫

°°°°¥Û∂π701∫œºsî[√ì2500µƒµ◊≤øÖ^”Ú£¨–Œ≥…–°µƒ±P’˚∆Ω≈_°£∂Ã∆⁄æ˘æÄìPÓ^µ´õ]”––Œ≥…Ω≤Ê°£20»’æ˘æÄ «Ω¸∆⁄â∫¡¶°£∂Ã∆⁄KD“—ΩõΩ”Ω¸80“ªæÄ°£MACD÷∏òÀ»‘‘⁄¡„ðSœ¬°£Ér∏Ò÷–æÄõ]”––Œ≥…∑¥ÞD€EœÛ°£÷ßìŒ2500£¨◊Ë¡¶2560£¨2600°£

°°°°ŒÂ°¢àD±Ì∑÷Œˆ£∫

°°°°8‘¬17»’√¿á¯¥Û∂πÆaÖ^Õ¡»¿âÑ«ÈàD

°°°°

√¿á¯¥Û∂πÆaÖ^Õ¡»¿âÑ«ÈàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

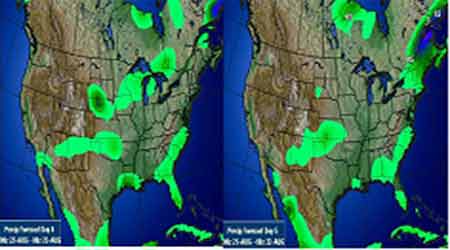

°°°°Œ¥ÅÌ3-4ÃÏ√¿á¯ÃÏö‚Ωµ”Í∑÷≤ºàD°°

°°°°

√¿á¯ÃÏö‚Ωµ”Í∑÷≤ºàD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°√¿á¯¥Û∂π”Ò√◊ÆaÖ^“ª÷ÐΩµÀÆ嶱»àD°°°°

°°°°

√¿á¯¥Û∂π”Ò√◊ÆaÖ^“ª÷ÐΩµÀÆ嶱»àD£®ÅÌ‘¥£∫Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°[1]°°[2]°°[3]°°[4]°°[œ¬“ªÌì]