ÐĄûÅ·ī§Ó ķđîšÍÓņÃŨģöŽFžūđÐÔ·ī (3)

http://www.sina.com.cn 2006Äę08ÔÂ21ČÕ 00:51 ąą·―ÆÚØ

ĄĄĄĄ3ĄĒÃĀīóķđ―YĮvÂĘ

ĄĄĄĄ

ÃĀīóķđ―YĮvÂĘŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ4ĄĒÃĀīóķđÉúéLÁžÂĘ

ĄĄĄĄ

ÃĀīóķđÉúéLÁžÂĘŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄÃĀøģöŋÚäNĘÛÖÜóĢš

ĄĄĄĄÃĀørég8ÔÂ17ČÕÖÜËÄÔįģŋĢŽÃĀøÞrIēŋ(USDA)đŦēžÁË―ØÖđ8ÔÂ10ČÕ(ÖÜËÄ)ŌŧÖÜĩÄģöŋÚäNĘÛóļæĄĢŪÖÜÃĀø2005-06ĘÐöÄęķČ(9ÔÂ-8ÔÂ)īóķđôäNĘÛ25.76ČfĢŽÝ^Į°ŌŧÖÜÏÂ―ĩ6%ĢŽĩŦąČĮ°ËÄÖÜÆ―ūųČÔļßģö16%ĢŽÖũŌŠŲIžŌéÄŦÎũļį8.29ČfĢŽÖÐø6ČfĢŽÅ_ģ5.9ČfĢŽÄĶÂåļį2.54ČfĢŽīËĮ°ĘÐöîAy

^égé15-30ČfĄĢīËÍâĢŽŪÖÜßäNĘÛÁË45.48ČfÏÂÄęķČŅbß\ĩÄÃĀøīóķđĢŽÆäÖÐÖÐøŲŲI22.6ČfĄĒÄäÃûŲIžŌ16.2ČfĢŽĘÐöîAy

^égé20-30ČfĄĢŪÖÜÃĀøīóķđģöŋÚŅbīŽÁŋé18.72ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ59%šÍ44%ĄĢÖũŌŠ°lÍųøžŌšÍĩØ

^ÓÐĢšÅ_ģ6.44ČfĢŽÄŦÎũļį5.28ČfĢŽÄĶÂåļį2.54ČfČfĄĢ

ĄĄĄĄ

ÃĀøīóķđŪÖÜßMģöŋÚî~vs.CBOTīóķđŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ―ØÖđ8ÔÂ10ČÕĢŽÃĀø2005-06ÄęķČ(9ÔÂ-8ÔÂ)īóķđĀÛÓģöŋÚäNĘÛÁŋé2622.94ČfĢŽĩÍÓÚČĨÄęÍŽÆÚĩÄ3043.85ČfËŪÆ―ĢŧÖÐøĀÛÓŲŲIÃĀøīóķđ987.16ČfĢŽČĨÄęÍŽÆÚé1185.05ČfĄĢąūĘÐöÄęķČÆų―ņÃĀøīóķđĀÛÓģöŋÚŅbīŽÁŋé2449.67ČfĢŽĩÍÓÚČĨÄęÍŽÆÚĩÄ2953.77ČfËŪÆ―ĢŽÃĀøÞrIēŋŪĮ°îAyĩÄąūÄęķČīóķđŋģöŋÚÄŋËé2531ČfĄĢÖÐøÔÚąūĘÐöÄęķČŌŅĀÛÓŅbß\ÃĀøīóķđ953.16ČfĢŽČĨÄęÍŽÆÚé1185.05ČfĄĢīËÍâĢŽÔÚąūĘÐöÄęķČÆų―ņĩÄÃĀøīóķđĀÛÓģöŋÚäNĘÛÁŋÖÐĢŽČÔÓÐ9.2ČféÄäÃûŲIžŌēÉŲĄĢ

ĄĄĄĄŪÃĀø2005-06ÄęķČķđÆÉôģöŋÚäNĘÛ13.28ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·Öeļßģö22%šÍ7%ĢŽÍŽrßäNĘÛÁË12.54ČfÏÂÄęķČŅbß\ĩÄÃĀøķđÆÉĢŽĘÐöîAy

^égé7.5-18ČfĄĢŪÖÜÃĀøķđÆÉģöŋÚŅbīŽÁŋé9.54ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ38%šÍ34%ĄĢ

ĄĄĄĄŪÖÜÃĀø2005-06ÄęķČ(10ÔÂ1ČÕÆð)ķđÓÍôģöŋÚäNĘÛÁŋé1000ĢŽĩÍÓÚĮ°ŌŧÖÜĩÄ9100ËŪÆ―ĢŽĘÐöîAy

^égé0-1ČfĢŧģöŋÚŅbīŽÁŋé1100ĢŽĮ°ŌŧÖÜé9600ĄĢ

ĄĄĄĄŪÖÜÃĀø2005-06ÄęķČ(9ÔÂ-8ÔÂ)ÓņÃŨôģöŋÚäNĘÛ57.54ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·Öe―ĩĩÍ51%šÍ32%ĢŽĩÍÓÚĘÐöîAy70-100Čf

^égĢŧôäNĘÛ2006-07ÄęķČÓņÃŨ103.01ČfĢŽĘÐöîAy

^égé15-50ČfĄĢŪÖÜÃĀøÓņÃŨģöŋÚŅbīŽÁŋé123.09ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ6%šÍ3%ĄĢ

ĄĄĄĄ

ÃĀøÓņÃŨŪÖÜßMģöŋÚî~vs.CBOTÓņÃŨŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

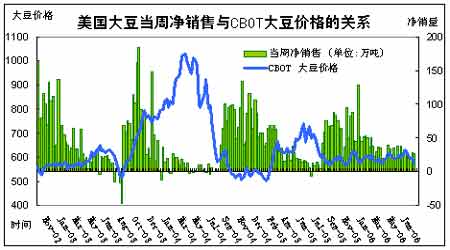

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄ―ØÖđ8ÔÂ10ČÕĢŽÃĀø2005-06ÄęķČÓņÃŨĀÛÓģöŋÚäNĘÛŌŅß_5676.30ČfĢŽļßÓÚČĨÄęÍŽÆÚĩÄ4741.10ČfËŪÆ―ĢŧĀÛÓģöŋÚŅbīŽ5045.71ČfĢŽČĨÄęÍŽÆÚé4308.13ČfĢŽÃĀøÞrIēŋÄŋĮ°îAyĩÄąūĘÐöÄęķČÃĀøÓņÃŨŋģöŋÚÄŋËé5334ČfĄĢ

ĄĄĄĄøëHšĢß\ŲMÂĘĢš

ĄĄĄĄ

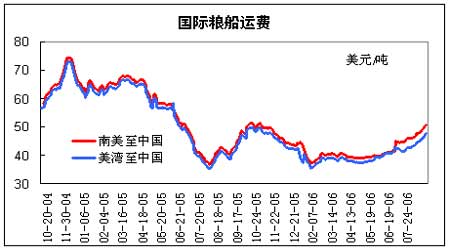

øëHšĢß\ŲMÂĘŨßÝDĢĻíÔīĢšąą·―ÆÚØĢĐ

ücôīËĖēéŋīČŦēŋØ―ÐÂÂDÆŽ

ĄĄĄĄŨîÐÂÄÏąąļÛŋÚĩØ

^ÓņÃŨrļņ

ĄĄĄĄąūÖÜå\ÖÝļÛķþĩČÓņÃŨĩ―ļÛģÉąūÔÚ1300ÔŠ/ĢŽ]ÓÐÆ―ÅĢŽėīæÔÚ15ČfŨóÓŌĢŽÆ―ÅŲMÔÚ30ÔŠĄĢ―üÆÚļÛŋÚĩ―ØąČÝ^ÉŲĢŽÍŽr°lØŌēēŧ·eOĢŽŲQŌŨÉĖÓ^ÍûĄĢþÁË―âąūÖÜå\ÖÝļÛ]ÓÐīŽÆÚĢŽîAÓÔÚ20ĖŌÔšóþÓÐīŽĩ―ļÛĄĢå\ÖÝĩÄßBĀm―ĩÓęĢŽĶÆ―ÅŌēÓÐÓ°íĄĢ

ĄĄĄĄÉßŋÚļÛķþĩČÓņÃŨģÉ―ŧrÔÚ1430-1435ÔŠ/ĢŽÝ^ÉÏÖÜÉÏq15ÔŠ/ŨóÓŌĢŽÉîÛÚļũļÛŋÚÓņÃŨėīæŋđē13ČfŨóÓŌĄĢ―üÆÚĩ―ØēŧķāĢŽąūÖÜĒÓÐČýlīóīŽĩ―ļÛĄĢÅ_ïLß^šóĢŽïÁÏÆóIŅaėĘŪ·Ö·eOĢŽÓņÃŨäNĘÛßMģĖžÓŋėĄĢÁíÍâĮÝÐórļņšÃÞDĢŽīĖžĪŪĩØŅaÚáĮéĄĢVÎũJÖÝļÛÓņÃŨ°lÖÁÄÏSžŌrļņÔÚ1505ÔŠ/ĢŽÂÔÓÐÉÏÕ{ĢŽŲ|ÁŋÝ^ēîÔÚČýĩČŨóÓŌĄĢļÛŋÚÓņÃŨėīæÏÂ―ĩŅļËŲĢŽÄŋĮ°ēŧŨã7000ĄĢļÛŋÚŲ|šÃĩÄÓņÃŨēŧķāĢŽ―üÆÚĒÓÐ3000ķāĩÄžŠÁÖÓņÃŨĩÖļÛĢŽŲ|ÁŋąČÝ^šÃĄĢðBÖģIÖðuÞDšÃĢŽëuøØiūųģöŽFĀûĢŽĩŦŅaÚĮérŌĀČŧēŧÍúĢŽÞrÃņž°ðBÖģôČÔÐčŌŧārégÓ^ēėĢŽēŧß^ÍĖKŠÔĘĮßtÔįĩÄĘÂĄĢ

ĄĄĄĄķđîšÍÓņÃŨģöŽFžūđÐÔ·ī

ĄĄĄĄąūÖÜøČšÍøÍâķđîrļņŨßÝģöŽFÃũï@ĩÄ·ÖŧŊĄĢøČÔÚÖÜŌŧĖøŋÕĩÍé_šóĢŽÕđé_ÁËŌŧēĻÝ^éÅĩÄÉÏqĢŽÖąÖÁÖÜÎåĘÕąPĢŽēĒ]ÓÐļúëSÃĀąPģÖĀmĩÄÔŲÐÂĩÍĄĢ

ĄĄĄĄÄŋĮ°ĢŽÃĀąPĩÄÏÂĩøÖũŌŠĘÜšÓÚÐÂŨũÎïéLÝŅļËŲĢŽĖėâ―ĩÓęšÍâØķžßmŌËŨũÎïĩÄÉúéLĄĢÄÉÏß

īóķđŨũÎïĩÄđÄîÂĘšÍÁžÂĘŨßÝDķžŋÉŌÔŋīģöĢŽ―ņÄęÃĀøīóķđÉúéLËŲķČÉõÖÁģŽß^ČĨÄęĩÄËŪÆ―ĢŽļüĘĮīóīóļßÓÚÎåÄęÆ―ūųËŪÆ―ĄĢ

ĄĄĄĄķøøČĩÄ·īŌýČËŨĒÄŋĢŽÐčŌŠÖļģöĩÄĘĮĢŽąūÖÜÐĄûšÍÓņÃŨrļņŌēķžģöŽFÁËÝ^éÅĩÄ·īĄĢß@ÐĐķžÔÚąūÖÜČÔÓÐÐÂĩÄĮÝÁũļÐŌßĮéąĐ°lĩÄĮérÏÂģöŽFĄĢ

ĄĄĄĄđPÕßÕJéĢŽÄŋĮ°ķđîrļņĩÄ·īĢŽļüķāĩÄĘĮĘÜĩ―ÐĄûrļņÅ·ī§ÓÏÂĢŽĘÐöģöŽFÁËīóÁŋĩÄŋÕî^Æ―}ąPĢŽÄķøÍÆÓrļņŨßļßĢŽŲÓÚŌŧ·NžžÐgÐÔ·īĄĢŌēūÍĘĮÕfķđîšóÆÚŨî―KČÔČŧĒļúëSÃĀąPĀ^ĀmÏÂĩøĄĢ

ĄĄĄĄÐĄû·īĶøČķđîĩħÓÁĶÁŋĘŨÏČČĄQÓÚÆäŨÔÉíĩÄ·īļßķČĢŽđPÕßÕJéĶÓÚû701íÕfĢŽĮ°ÆÚĩÄ·īļßüc1614ļ――üĒÓÐŌŧķĻĩÄšÁĶĄĢčbÓÚīËĢŽđPÕßÕJéĢŽŋÕķđîŋÉÔÚû701ŋŋ―ü1614r―éČëĢŽČįđû1614ąŧÍŧÆÆĢŽ―ĻŨhŋÕÎÍËöÓ^ÍûĄĢ

ĄĄĄĄąūÖÜøČÓņÃŨrļņĩÄ·īÅcķđîÓÐÃũï@ĩÄ

^eĢŽÉÏß

Õfĩ―ķđîĘĮŋÕî^p}ÄķøÍÆqrļņĢŽÄĮÃīĶÓÚÓņÃŨíÕfĢŽūÍĘĮķāî^ĩÄ―éČëÍÆqÁËrļņĄĢ

ĄĄĄĄĘÜĖėâÁžšÃĩÄīōšĢŽÃĀÓņÃŨÆÚrŌēÔŲÄęģõŌÔíĩÄÐÂĩÍĄĢ

ĄĄĄĄĩŦÄŧųąūÃæĩÄ―ĮķČŋīĢŽ2006/07ÄęķČĢŽČŦĮōÓņÃŨėīæÝ^2005/06ÄęķČīó·ųÏÂ―ĩĢŽß@ĘĮÅcīóķđŨîīóĩÄēîeĄĢ

ĄĄĄĄÄŋĮ°øČÓņÃŨēŧHĖÓÚžūđÐÔđĐ―oūoĩÄrÆÚĢŽŌēĘĮžūđÐÔÏûŲMĩÄÍúžūĄĢÓČÆäŨî―üØiČâĄĒĮÝîrļņūųģöŽFŋėËŲĩÄÉÏqĢŽąØĒ§ÓðBÖģIĶÉüÐóīæÚÁŋĩÄÔöžÓĄĢß@ÐĐŌōËØķžīŲĘđÓņÃŨÐÎģÉÁËß@īΞūđÐÔĩÄ·īĄĢ

ĄĄĄĄČŧķøĢŽ·īĩÄļßķČĒĘÜĩ―ķđîĩÄÍÏĀÛĄĢ

ĄĄĄĄŌōīËēŲŨũÉÏĢŽ―ĻŨhÍķŲYÕßÖÉũķāÎĢŽ·ęĩÍČëöĄĢ

ĄĄĄĄąą·―ÆÚØ ÔÝí

[ÉÏŌŧí]ĄĄ[1]ĄĄ[2]ĄĄ[3]