市場關注國儲近期是否繼續拋糖 鄭糖橫盤整理(2)

http://www.sina.com.cn 2006年08月17日 15:57 中大期貨

至7 月末,國家已拍賣9 期國儲糖,總數為80.73萬噸。 這樣至7 月末,已知全國總糖源為05/06 年制糖期總產糖量881.5萬噸,9期國儲糖拍賣量80.73萬噸,6 月末全國一般貿易純進口食糖量36.88 萬噸,共999.11萬噸。

根據全國糖精協作組統計,截止到6 月末,全國五家定點企業累計生產糖精10310.41噸,同比增加3.11%;其中出口8742.21 噸,同比增加7.02%;內銷1467.33 噸,同比減少12.14%;月末庫存778.6 噸,同比減少22.23%。

表2.近三年8、9、10月食糖銷量比較 單位:萬噸

|

年份 月份 |

8 月 |

9月 |

10月 |

合計 |

|

2003 年 |

99.1 |

61 |

8.4 |

168.5 |

|

2004 年 |

78.82 |

34.42 |

6 |

119.24 |

|

2005 年 |

60 |

38.6 |

7 |

105.6 |

來源:中糖協

從上表中我們可以看到:

1、8 至10 月的銷量是一路遞減;

2、除了03 年是非典年份,糖價低,銷量較大外,04、05 年8、9、10 月份的總銷糖量均不足120萬噸。

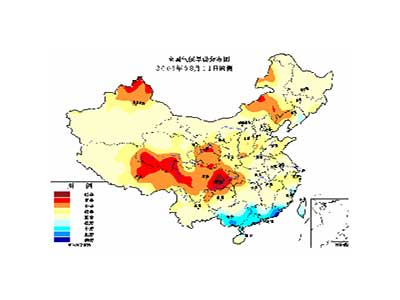

上周臺風派比安在南方省區登陸后,造成不少蔗地出現作物倒伏以及淹水。 廣西糖協預計整個地區受影響的面積在5%—10%。其中北海沿岸地區破壞最為嚴重,50%的作物受損。不過一些甘蔗在洪水退去之后可能會繼續生長。本周臺風桑美在浙江蒼南一帶登陸,廣西地區受此影響,直到下周初都將出現強降雨天氣。如不能及時排澇,則對倒伏甘蔗的恢復生長有較嚴重影響。目前,廣西地區的糖產量將損失多少尚不能明確。

廣西新榨季甘蔗種植面積較去年擴大15%,市場原本預期廣西省今年的糖產量將增加200 萬噸,因降雨結束了持續的干旱。

圖5.中國旱澇氣候分布

中國旱澇氣候分布圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

2006 年中秋節為10 月6日。按照慣例,8月以及9月上旬生產企業將進行食糖備貨。

04、05 年國內月餅的年生產量保持在20 萬噸左右,月餅生產年消費食糖約8 萬噸左右。

2006 年月餅市場需求量預計將與2005年基本持平,食糖用量應不小于8萬噸。

2.1.4.歐盟――批準新榨季配額糖出口 增加內部市場投放

歐盟在本周四舉行的售糖招標中批準成員國向國際市場投放44,150噸06-07制糖年產白糖,每100 公斤出口白糖最高補貼33.213 歐元,此外,當日歐盟還批準成員國從干預庫中拿出100,001噸白糖投放歐盟內部市場。

2.2.國內現貨市場

本周國內現貨市場總體仍呈下跌趨勢。

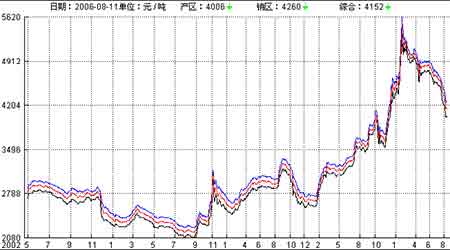

其中,廣西糖價本周跌破4000 元/噸。周一受雙休日淡銷以及全國產銷數據影響,廣西報價大幅下調60-70元/噸從而跌破4000 元/噸一線,周三市場傳言國儲可能暫緩拋糖,糖價得以回升,各地總體維持3950~3980 元/噸的價格水平直到周末。集團銷量本周增加明顯,顯示夏季消費旺季過半,產區各地方生產商順價銷貨意圖較強。預計下周廣西成交可持續轉暖。其他銷區臨近中秋食糖備貨期,預計銷量也將有所回升。

注:產區報價-黑線;銷區報價-藍線;綜合均價-紅線。

圖6.國內各地糖價綜合指數走勢圖

國內各地糖價綜合指數走勢圖(來源:糖網)

點擊此處查看全部財經新聞圖片

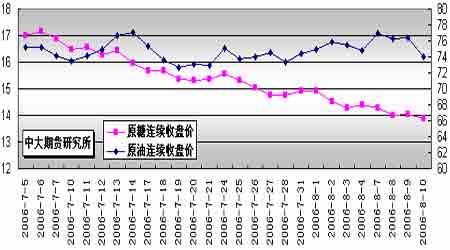

2.3.國際原油市場

我們觀察長期走勢,通常認為原糖的能源屬性令該品種與原油期價存在一定聯動關系。

不過,近期市場出現了油價接近歷史新高而糖價卻反身下行至今年1 月份以來的低點的異常現象。

我們認為這與全球食糖供應增加有關。主產區巴西中南部自5 月以來至今收榨過半,預計食糖供應將增至2550 萬噸,在此預期下國際糖價很難跟隨原油走出強勢上漲行情,因而弱化了油—酒精—糖這一聯動關系。

圖7.NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比

NYBOT#11原糖連續收盤價與NYMEX原油期貨連續收盤價對比圖(來源:富遠)

點擊此處查看全部財經新聞圖片

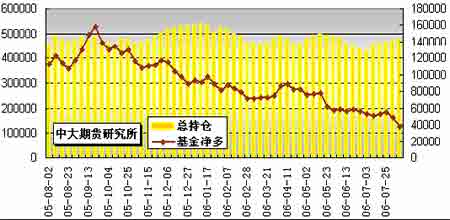

2.4.NYBOT#11原糖基金持倉

根據CFTC 報告,截止8 月8 日這周,基金多單減少9014手,同時增持2607 手空單,基金凈多單由上周的49095 手減少到37474手。

綜合分析基金長期持倉情況,我們認為,基金連續減持多單后,總持倉較近四個月而言已回落至相對低位水準。近日原糖報價的回落,對于基金買盤有一定的鼓勵作用。不過今后四個月內主產國巴西仍有大量新榨季白糖上市,因此按照其操作慣例,反復地套利進出應是其操作主要思路。

圖8.CFTC#11原糖總持倉與基金凈多持倉比較

CFTC#11原糖總持倉與基金凈多持倉比較圖(來源:CFTC貨)

點擊此處查看全部財經新聞圖片

2.5機構觀點

國際糖業組織ISO 本周表示,從10月開始的下一榨季全球食糖產量料超過消費量,盡管歐盟食糖產量有所削減。ISO 在其月度報告中預估2006—07 年度全球糖市將結束前三榨季食糖短缺局面。

該組織稱,盡管巴西中南部甘蔗產量在三個月干旱天氣之后將出現下滑,但這足以被較高的含糖量所彌補。巴西是全球最大食糖生產國和出口國。ISO稱截至7月1 日,巴西中南部地區食糖產量同比提高23.7%,乙醇產量提高13.9%。

ISO 稱,印度正在成為2006—07 年度白糖市場的一個強國,并將在一定程度上填補歐盟留下的供應缺口。ISO 表示,印度2006—07 榨季食糖產量將達到觸及紀錄的2270萬噸,高于上一年度的1940萬噸,且高于2004—05 年度的1300 萬噸。ISO稱,印度在稻米和小麥虧損的情況下將更多的土地用于種植利潤更加豐厚的甘蔗。行業非常有信心地認為印度在2006—07 榨季將至少出口白糖200 萬噸。然而該組織補充表示,印度在出口的可靠性上存 在問題,該國最近宣布的食糖出口禁令國內價格下降。

而中國作為亞洲第二大食糖生產國,下一年度食糖產量預計將顯著提高。泰國食糖產量預計亦有所回升。

ISO 計劃在8月末公布其對全球2006—07榨季食糖產量和消費量首次預估。

3.結論:

3.1國際

綜合美盤情況,我們的結論如下:

a.美盤短線基本面持續偏空;

b.10 月合約期價連日以來位于主要均線系統以下,目前跌落14 美分/磅下方后在13.88 美分/磅附近形成雙底支撐區,RSI顯示市場超賣,短線回彈幾率加大。不過,我們認為后期投機基金與貿易商在10月/3月期約間的差價套利交易將令期價趨于弱市振蕩。

3.2國內

綜合國內情況我們的結論如下:

a.臨近中秋食糖采購高峰,銷售情況預計將有所好轉,不過產區在10 月新榨季開始以前,順價銷貨意愿較強,加之前期國儲拋糖,導致短期現貨巨量上市,基本面持續偏空;

b.對于主力SR703 而言,盤面上隨著國儲暫緩拋糖消息塵埃落定,普遍反應淡靜,再度激勵空頭入市打壓期價。綜合考慮基本面情況,我們建議投資者維持振蕩市偏空思路,SR703 應繼續關注期價在3800 元/噸附近表現而定。

★ 近期關注重點:

國際:

1. 巴西產區06/07榨季進展;

2. 國際原油等周邊商品期貨及CRB指數走勢;

3. 基金期貨/期權持倉變化。

國內:

1. 主產區天氣狀況以及蔗苗生長狀況;

2. 各地區臨近中秋購銷情況。;

3. SRB后續動態。

附:進口原糖加工白砂糖成本計算

1.進口原糖加工成白砂糖成本計算方法:

原糖到岸價(稅前)=離岸價+保險費+海運費+外貿代理費+銀行手續費+利息+勞務原糖到岸價(稅后)=稅前到岸價+關稅+增值稅

白糖成本價=(稅后到岸價+接貨加工精煉包裝費)/0.92

2.說明:

(1)FOB(離岸價) =(原糖價+升水)×重量單位換算值×旋光度增值

其中22.046 為重量單位換算;1.03 為旋光度增值[7-10 月的貨物取值為1.03]。

(2)保險費 =(離岸價+運費)×保險費率。

其中0.004616為保險費率,1.01為外貿代理費率;1.00125為銀行手續費率,

1.15 海關稅率,運費為16美元/噸,1.17為增值稅率。

(3)接貨加工精煉包裝費設為280 元/噸;原糖加工成白砂糖出糖率為92%;許可證費以及利息等其他不可預見費用忽略不計。

3.計算結果:

以NYBOT#11原糖10月合約8月11 日收盤價13.40美分/磅為準,升貼水取1

美分/磅,人民幣兌美元匯率取8.00 元/美元。

由此,計算加工成本約為4386.31元/噸。

* 以上計算僅供參考 *

[上一頁] [1] [2]