內外棉價差水平支持仍然有限 鄭棉呈現震蕩走勢

http://www.sina.com.cn 2006年08月17日 15:34 中大期貨

本周行情回顧

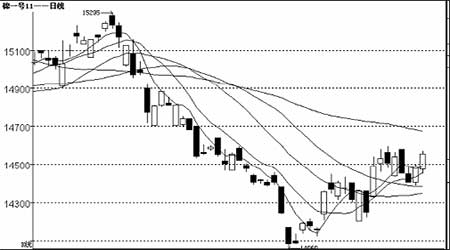

圖1 鄭棉CF6011 日K線走勢

鄭棉CF6011 日K線走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

本周鄭棉呈現震蕩走勢。波幅有所加大,鄭棉11 月合約介于14385 與14580 區間波動,價格穩健走高,成交和持倉表現平穩,雖然市場低位擴倉緩慢,但做多意愿強烈。CF6011全周累計增倉98手。

新棉年度美棉出口銷售可能緩慢復蘇。

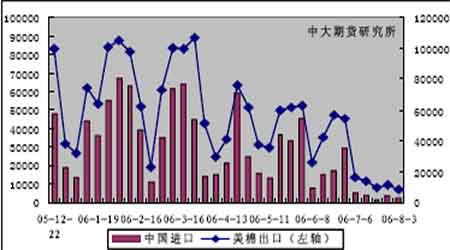

USDA 出口周報顯示7月28-31日美國簽約出口陸地棉4468 噸,8月1 日-3 日簽約出口06/07 年度陸地棉3946 噸,累計出口8414 噸;中國同期進口分別為2041噸和272噸,累計進口2313噸,中國進口占當周美棉出口總量的27%,較上周低4 個百分點。

美棉出口狀況在中國近期需求低迷的影響下繼續保持底位運行,美棉對非中國地區出口也偏于疲軟。近期國內棉價走強,市場有望在后期帶動美棉出口銷售緩慢復蘇,但由于國內市場整體不佳,相信銷售增幅有限。

圖2 美棉出口量與中國進口美棉量(噸/周)

美棉出口量與中國進口美棉量走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

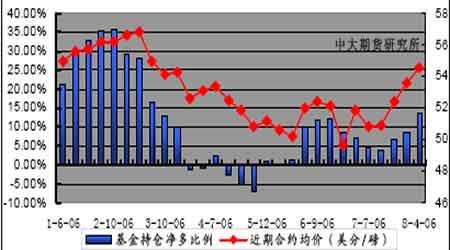

基金凈多持倉繼續增加,做多意愿濃厚。

截至8 月8日,紐約棉花期貨投機凈多頭率為13.8%,較前一周增加5.1 個百分點。當周近期10 月合約均價54.54 美分/磅,較前一周上漲92 點。其中投機多頭增加290張,投機空頭減少8118 張。累計未平倉合約達到163290 張,較前一周增加899張。

基金凈多持倉增長,同期合約均價同步上行,市場做多意愿濃厚。持倉結構中,空頭退減跡象明顯。周末USDA報告偏空對市場存在一定的短期沖擊,但預計基金持倉頭寸仍將 繼續保持凈多狀態,總持緩慢增加,整體格局平穩。

圖3 基金持倉與近期美棉合約均價

基金持倉與近期美棉合約均價走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

截至8 月11日,紐約期貨上登記庫存為508065包,較上周增加4790 包。周內庫存水平變化不大,但總體趨于消減。美棉出口低迷難以為價格大幅上行提供有力支持,USDA8 月報告對產量和期末庫存的調整均低于市場預期,市場賣壓增加,短期內紐期走勢可能將保持強勢整理走勢。

受棉價走強帶動,紗線價格轉向活躍,替代品價差狀況未變。

本周紗線市場溫和走高,全棉紗平均價格上揚200 元左右,銷量也同步上升。同期受滌短大幅上揚影響,純滌紗和滌棉紗價格也明顯走強。紗線盤整格局略有松動,后期棉價繼續走強,將促使紗線市場進一步回暖。

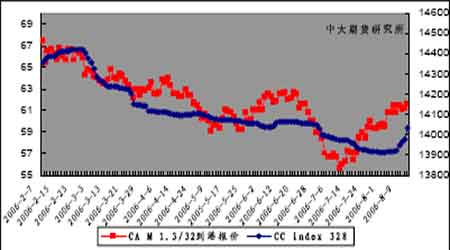

截至8 月11 日,美棉CA M 1.3/32 到港報價為61.57 美分/磅,折算為滑準稅下的港口提貨價為13088元/噸,國內同等級CC Index 328 當日報價為14036元/噸,內外棉價差為948 元/噸;折算為1%關稅配額下港口提貨價為12597 元/噸,內外棉價差為1439 元/噸。

國內棉價近兩周強勁反彈,而美棉走勢相對平穩,內外棉價差維持在千元左右,接近長期價差均值的中等水平,目前來看,其對國內棉價的支持仍顯微弱。

圖4 美棉CA M 1.3/32 到港報價與CC Index 328 走勢對比

美棉CA M 1.3/32 到港報價與CC Index 328 走勢對比圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

本周粘膠短纖和滌綸短纖主流市場平均報價為13350元/噸和12600 元/噸,粘膠短纖均價較上周下跌50 元/噸,滌綸短纖上揚490 元/噸。CC index 328 與兩類品種的當前價差為686 元/噸和1436 元/噸。原油強勢不改,短纖棉價差后期有望保持較低水平,國內棉價會在短纖替代品方面繼續得到相應支持。

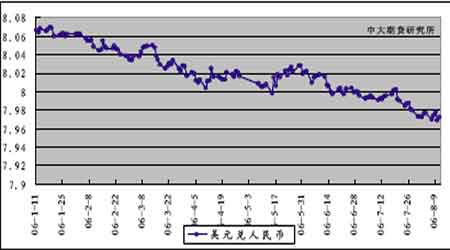

人民幣匯率將繼續盤升走勢。

8 月11 日,銀行間外匯市場上美元兌人民幣中間價報于7.9725,比上周末報價7.9772下跌47 點。

人民幣匯率本周維持橫向波動,最近公布的7 月份國內M2 供應量增速為18.4%,與6月份增速持平,高于預期。但CPI 受到食品價格下跌的影響,增速略降,匯率市場對國內經濟數據總體反應平淡。國內潛在的通脹壓力繼續增加,后期貨幣緊縮政策的力度和頻率有可能進一步加速。美元走勢與人民幣聯系更為緊密,其兩類貨幣的日內相關性已上升較高水平,從目前市況來看,人民幣大幅回跌的可能極小,震蕩盤升仍是未來走勢的主基調。紡織企業謹慎心態還會持續下去。

圖5美元兌人民幣

美元兌人民幣走勢圖(來源:中大期貨)

點擊此處查看全部財經新聞圖片

三類市場均顯強勢,倉單壓力已無影響。

本周撮合市場較鄭棉走勢略弱,MA0611 合同訂貨量增加,但后半周成交明顯降低,市場謹慎心態有所顯現。現貨328 上行強勁,大漲117元。期貨市場成交表現平穩,流動性風險繼續降低,市場趨于正常市況。目前三類市場價差不甚穩定,但總體表現均已轉向強勢。

截至8 月11日,鄭棉倉單總量1265張(含有效預報),較上周減少413 張,倉單繼續減少,本周鄭棉總持倉17106 手,較上周減少491手。倉單水平已明顯偏低,且還將繼續流出,目前實盤壓力已對棉價不構成實質影響,市場向上的動力將逐步得到釋放。

投資策略

內外棉價差水平對棉價的支持仍然有限,人民幣匯率走向在較長時間內還會維持緩慢升值的態勢,市場基本面并無實質性的強勢改變。但目前倉單壓力已經消化,棉價下行乏力,市場對棉價走強的預期在逐漸累積,后期棉價有望小幅走強,震蕩攀升。鄭棉CF6011在14400——14500區間可分批介入做多。市場持倉變化仍是做多應當關注的重要因素。