從全球宏觀經(jīng)濟大環(huán)境與加息環(huán)境的角度來看,由美國房屋市場發(fā)展步伐減退引起的美國經(jīng)濟發(fā)展即將減速的預期繼續(xù)左右著市場,再加上美國7 月份失業(yè)率出現(xiàn)較大幅度的上升等等因素,已經(jīng)促使美聯(lián)儲在本月的會議上暫停了加息。歐洲央行(ECB)在上周如市場預期加息25 個基點,英國銀行也意外加息25 個基點,這樣使得歐元和英磅的基準利率分別達到了3 %和4.75%,這使得市場對經(jīng)濟發(fā)展可能放緩的憂慮繼續(xù)困擾著金屬市場。當前仍然處于加息的大環(huán)境,從歷史的角度來看,美國在暫停加息幾次之后,高的通貨膨脹率仍有望使其繼續(xù)恢復加息;日本央行也發(fā)出要繼續(xù)上調(diào)利率的信號。這將在今后繼續(xù)困擾著金屬市場,使得銅價漲勢不能走得太遠。

中國工業(yè)生產(chǎn)三個月與領(lǐng)先指標六個月變化率對比圖(來源:西南期貨)

點擊此處查看全部財經(jīng)新聞圖片

銅礦供應(yīng)的緊張與西方國家精銅需求在今后預期中的放緩使得銅價繼續(xù)處于夾縫中發(fā)展,近期來說,占市場主導地位的仍然是供應(yīng)緊張,在這種因素影響下,如果在LME 三月銅當前的回調(diào)在上升三角形下沿能夠獲得支撐的話,銅價就有著進一步突破8200 美元的動力;但在預期中期需求放緩的背景下,漲幅將受限,即使再出現(xiàn)銅礦罷工事件,其影響可能要小于當前的Escondida 銅礦工人罷工對銅市的影響。

二、鋁

上海期鋁主力本周的反彈在30 日均線位置遇到較強阻力,幾次上試都未能有效突破,整體走勢仍然想對較弱;LME 三月鋁仍然處于區(qū)間振蕩格局中,上方面臨著2600 美元處的壓力。上海鋁和倫敦鋁盡管都是上漲阻力較大,但圖表形態(tài)上下方的支撐也都逐步確立,呈現(xiàn)出反彈勢頭還繼續(xù)存在。

上海期鋁主力日線走勢圖(來源:西南期貨)

點擊此處查看全部財經(jīng)新聞圖片

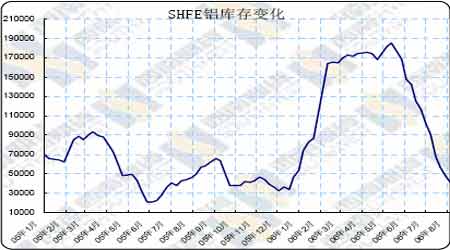

上海期貨交易所鋁錠庫存在本周再次減少7049 噸,總庫存降至40601 噸,已經(jīng)接近去年12 月份時的庫存水平。雖然說國內(nèi)鋁錠供應(yīng)非常大,產(chǎn)量擴增之勢在持續(xù)進行,供應(yīng)層面短期內(nèi)出現(xiàn)問題的可能性幾乎為0,但交易所庫存的持續(xù)下降至少反映了鋁錠需求的強勁狀況,國內(nèi)和國際市場都表現(xiàn)出對鋁錠的強勁需求。國內(nèi)鋁材產(chǎn)量的持續(xù)擴大帶來了國內(nèi)鋁錠需求的強勁,在中國取消或降低鋁材出口退稅之前,鋁材的加速出口之勢還將繼續(xù);國際市場鋁產(chǎn)品價格的穩(wěn)定和氧化鋁價格的不斷下降給國內(nèi)電解鋁企業(yè)帶來了一定的贏利空間,在利潤的驅(qū)動下國內(nèi)還將繼續(xù)擴大鋁材產(chǎn)量,從而進一步加劇對電解鋁的需求。

SHFE鋁庫存變化圖(來源:西南期貨)

點擊此處查看全部財經(jīng)新聞圖片

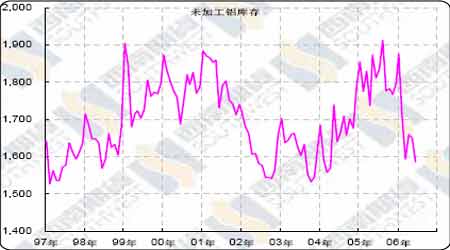

國際市場同樣是表現(xiàn)出對電解鋁旺盛的需求,在國際鋁業(yè)協(xié)會的公布的數(shù)據(jù)中,6 月份西方國家生產(chǎn)商持有的未加工鋁錠庫存降至158.6 萬噸,而在5 月份和去年同期則分別為165 萬噸和181.1 萬噸;各種形式的鋁庫存(不含最終產(chǎn)品)降至299.3 萬噸,5 月份和去年同期分別為306.3 萬噸和321.4 萬噸。由此,可以看出,盡管中國的出口不斷擴大,但其需求擴張之快壓過了供應(yīng)增長的步伐,從而造成庫存的持續(xù)下降。

未加工鋁庫存走勢圖(來源:西南期貨)

點擊此處查看全部財經(jīng)新聞圖片

國內(nèi)氧化鋁產(chǎn)量的不斷擴張帶來的氧化鋁價格的持續(xù)下跌從成本的角度給電解鋁造成了較大的壓力,這也是國內(nèi)鋁錠此前一波跌勢的主要原因所在,之后氧化鋁仍將是一個壓制因素,但在近期內(nèi)市場消化了這因素之后,需求強勁的狀況開始受到市場的關(guān)注,將對鋁價形成較強的支撐作用。正是因為需求的強勁,LME 鋁才沒有出現(xiàn)象國內(nèi)鋁價的跌勢;內(nèi)外比價已經(jīng)很低,出口不斷擴大造成的是國內(nèi)供應(yīng)的減少,因此比價不會持續(xù)的下跌,這樣較低的比價對國內(nèi)鋁價就會成為一種潛在支撐。在這些因素作用下,近期內(nèi)國內(nèi)鋁價有望繼續(xù)維持反彈走勢,但在19500 一線將會遭遇強勁阻力,整體則是一種振蕩格局。

三、交易所庫存

銅 報告日期:2006 年08 月11 日

|

|

上周庫存 |

本周庫存 |

庫存增減 |

取消倉單 |

|

小計 |

期貨 |

小計 |

期貨 |

小計 |

期貨 |

上周 |

本周 |

|

LME |

102825 |

- |

104750 |

- |

1925 |

- |

6100 |

3350 |

|

COMEX |

6756 |

- |

6756 |

- |

0 |

- |

- |

- |

|

SHFE |

53096 |

30466 |

51075 |

25846 |

-2021 |

-4620 |

- |

- |

注:LME 和COMEX 庫存截止周四,以上周五到本周四為一周計算

鋁

|

|

上周庫存 |

本周庫存 |

庫存增減 |

取消倉單 |

|

小計 |

期貨 |

小計 |

期貨 |

小計 |

期貨 |

上周 |

本周 |

|

LME |

701425 |

- |

700275 |

- |

-1150 |

- |

71525 |

72800 |

|

COMEX |

218687 |

- |

214967 |

- |

-3720 |

- |

- |

- |

|

SHFE |

47650 |

30085 |

40601 |

23214 |

-7049 |

-6871 |

- |

- |

注:LME 和COMEX 庫存截止周四,以上周五到本周四為一周計算

四、持倉報告

報告日期:2006 年08 月11 日

COMEX 銅期貨合約持倉

|

總持倉 |

報告持倉 |

非報告持倉 |

|

非商業(yè)持倉 |

商業(yè)持倉 |

合計 |

|

多頭 |

空頭 |

套利 |

多頭 |

空頭 |

多頭 |

空頭 |

多頭 |

空頭 |

|

|

CONTRACTS OF 25,000 POUNDS |

|

72385 |

9387 |

15981 |

7248 |

45271 |

38274 |

61906 |

61503 |

10479 |

10882 |

|

|

較上一期報告變化情況 |

|

848 |

744 |

1031 |

-2039 |

1264 |

1018 |

-31 |

10 |

879 |

838 |

NYMEX 原油期貨合約持倉

|

總持倉 |

報告持倉 |

非報告持倉 |

|

非商業(yè)持倉 |

商業(yè)持倉 |

合計 |

|

多頭 |

空頭 |

套利 |

多頭 |

空頭 |

多頭 |

空頭 |

多頭 |

空頭 |

|

|

CONTRACTSOF1,000 BARRELS |

|

1164949 |

197612 |

127082 |

256860 |

647964 |

716391 |

1102436 |

1100333 |

62513 |

64616 |

|

|

較上一期報告變化情況 |

|

55111 |

8388 |

3953 |

7134 |

36995 |

41829 |

52517 |

52916 |

2594 |

2195 |

NYBOT 美元指數(shù)期貨合約持倉

|

總持倉 |

報告持倉 |

非報告持倉 |

|

非商業(yè)持倉 |

商業(yè)持倉 |

合計 |

|

多頭 |

空頭 |

套利 |

多頭 |

空頭 |

多頭 |

空頭 |

多頭 |

空頭 |

|

|

U.S. DOLLAR INDEX X $1000 |

|

18272 |

7873 |

9849 |

2137 |

7315 |

2859 |

17325 |

14845 |

947 |

3427 |

|

|

較上一期報告變化情況 |

|

2596 |

1065 |

2366 |

-25 |

1897 |

-221 |

2937 |

2120 |

-341 |

476 |

注:持倉報告由美國商品期貨交易委員會(CFTC)每周五公布,統(tǒng)計的是當周周二期貨合約的持倉情況,以及與前周周二的增減情況。

五、 行業(yè)新聞

Escondida 銅礦工會:工人獲得貸款來延長罷工

智利Escondida 銅礦工會稱,工人獲得貸款以延長罷工至8 月底。預計雙方談判可能將于8 日重新啟動。最新談判將無調(diào)停方介入。

智利Escondida 銅礦工會一負責人特龍科索(Luis Troncoso)稱,2,052 名工會工人獲得私人貸款以便將罷工持續(xù)至8 月底。

特龍科索在接受采訪時指出,這些工人均已獲得資金援助,8 月他們可收到100 萬比索(1,841美元)。7 日夜間工會舉行的大型聚會未就公司最新提議進行表決,并決定繼續(xù)罷工。同時雙方談判可能將于8 日重新啟動。且因經(jīng)政府協(xié)調(diào)的善意協(xié)商期已于4 日午夜終止,因此最新談判將無調(diào)停方介入。特龍科索還表示,預計公司將在8 日早些時候與工會取得聯(lián)系以確定當天會議時間。

預期工人們將收到的新提議比4 日方案更為優(yōu)化,4 日合約提議包括3%的實際工資提升,結(jié)束爭議,銅價獎金及軟性貸款總計1150 萬比索(21,190 美元)。此外還囊括醫(yī)療保健,教育及住房津貼等改善措施。

鑒于銅價高漲,工人們最初的要求是加薪13%,提高艱苦作業(yè)區(qū)的員工工資及1600 萬比索的獎金。

此外工人還要求根據(jù)銅價變動追加獎金數(shù)目,加薪總幅度接近20%。

公司方面則堅稱其對工人的工資支付已屬智利礦業(yè)內(nèi)的最高水平。

除需求推動之外,事故和勞工爭議也導致當前全球銅價上升的至關(guān)重要的原因。

Escondida 是全球最大私營銅礦,05 年銅產(chǎn)量127 萬噸,金產(chǎn)量18.2 萬盎司。

必和必拓持該礦57.5%股份,力拓30%,日本三菱牽頭財團持股10%,國際金融公司持2.5%。

?? 加拿大鷹橋公司將提高智利洛馬斯巴亞斯銅礦陰極銅產(chǎn)量

加拿大鷹橋公司將投資3.35 億美元增加智利洛馬斯巴亞斯銅礦產(chǎn)能將陰極銅年產(chǎn)量提高至7.5萬噸左右。

加拿大鷹橋公司(Falconbridge)已向智利環(huán)保部門提交計劃投資3.35 億美元增加智利北部洛馬斯巴亞斯(Lomas Bayas)銅礦產(chǎn)能以將陰極銅年產(chǎn)量提高至7.5 萬噸左右,較05 年產(chǎn)量增長將近20%。

該增產(chǎn)項目將使日礦產(chǎn)開采量提高50%以上至12.4 萬噸。鷹橋公司表示洛馬斯巴亞斯二號(Lomas Bayas II)礦場將加快開發(fā),該礦場座落于現(xiàn)有礦場東南3 公里。

新礦場的建設(shè)和開采將于07 年第一季度同步啟動。鷹橋公司表示新礦場的礦石將逐步替代現(xiàn)有礦場產(chǎn)量不斷下滑的礦石直至后者的儲量耗盡。鷹橋公司將改造現(xiàn)有普通酸洗管,并建造一條新的酸洗管對新礦場生產(chǎn)的優(yōu)質(zhì)銅礦進行加工。新礦場經(jīng)營周期為17 年。洛馬斯巴亞斯銅礦05 年陰極銅產(chǎn)量達6.3147 萬噸。

?? 智利礦業(yè)產(chǎn)量6 月份同比增8.3%

智利國家統(tǒng)計研究所最新公布的數(shù)據(jù)顯示,今年6 月份智利礦業(yè)產(chǎn)量比去年同期增長8.3%。

金屬礦產(chǎn)量同比增長9 個百分點,其中銅礦產(chǎn)量極為突出,其他增長較快的金屬礦產(chǎn)品有鐵和銀,而鉬產(chǎn)量同比下降8%。今年1-6 月,智利銅產(chǎn)量同比增長3.4%,達260 萬噸。

?? 中國鋁業(yè)下調(diào)氧化鋁價格13.3%

中國鋁業(yè)股份有限公司(2600.HK)昨日宣布,從2006 年8 月7 日開始,將氧化鋁現(xiàn)貨銷售價格從5650 元/噸下調(diào)至4900 元/噸,調(diào)整幅度為13.3%。

中國鋁業(yè)在聲明中沒有直接提及此 次調(diào)價與氧化鋁進口成本下降有關(guān),但該公司表示,中國目前氧化鋁的港口交貨價為每噸4600 元左右。

在今年4 月末時,中國鋁業(yè)將國內(nèi)的氧化鋁銷售價格上調(diào)了8.7%,至每噸5650 元,原因是受到當時進口氧化鋁成本上升的影響。

氧化鋁是生產(chǎn)鋁的重要原材料,中國是繼澳大利亞之后全球第二大氧化鋁生產(chǎn)國,但同時又是全球最大的現(xiàn)貨氧化鋁進口國,中國鋁業(yè)是中國最大的氧化鋁生產(chǎn)商。

國家發(fā)改委今年早些時候制定的目標是,到2010 年全國氧化鋁總產(chǎn)能達到1400 萬噸。分析師們表示,在中國政府為該行業(yè)增產(chǎn)放寬政策后,中國鋁業(yè)面臨來自其他生產(chǎn)商越來越激烈的競爭。

?? 海關(guān):1-7 月中國銅進口同比降24% 鋁出口同比降16.5%

北京8 月10 日消息:中國海關(guān)周四公布的數(shù)據(jù)顯示,1-7 月中國銅和銅制品進口量同比減少24%至115.6 萬噸。

7 月單月進口總量為162,040 噸,海關(guān)未公布上年同期數(shù)據(jù)。

1-7 月包括原鋁和鋁制品在內(nèi)的未鍛造鋁出口量同比減少16.5%至729,950 噸。

7 月單月出口量為105,252 噸。

另外海關(guān)公布的數(shù)據(jù)還顯示,1-7 月中國鐵礦石進口量同比增長21.7%至1.8608 億噸。

7 月當月鐵礦石進口量為2473 萬噸。

中國是世界上最大的鐵礦石進口國之一,供應(yīng)量大多來自澳大利亞、巴西和印度。

海關(guān)將在7 月25 日左右公布詳細的1-7 月商品進出口統(tǒng)計數(shù)據(jù):

7 月 1-7 月 1-7 月

(噸) (噸) 同比變化

銅及制品 162,040 1,156,294 -24.0%

廢銅 351,639 2,542,622 -7.9%

鋁及制品 101,036 703,318 -1.5%

廢鋁 156,447 925,346 -0.6%

?? 北德精煉公司2006 年陰極銅產(chǎn)量將微降至40.7 萬噸

歐洲最大的銅生產(chǎn)商北德精煉公司(Norddeutsche Affiniere)表示,該公司2006 年陰極銅產(chǎn)量將略微下降,主要受到維修關(guān)閉的影響。

該公司2006 年陰極銅產(chǎn)量預計將較2005 年下降8,000 噸至40.7 萬噸,11 月該公司將關(guān)閉進行維修。

該公司預計中期德國和歐洲核心市場銅和制品市場將保持樂觀,主要依據(jù)的是全球需求強勁。

?? 智利Escondida 銅礦勞工談判10 日未能重新啟動

智利Escondida 銅礦工會的一名代表表示,因工人慶祝礦工節(jié)日,銅礦勞資雙方的正式合約談判未能在10 日重新啟動。但工會領(lǐng)袖和銅礦的管理層舉行了非正式會談。

智利Escondida 銅礦工會的一名代表表示,因工人慶祝礦工節(jié)日,銅礦勞資雙方的正式合約談判未能在10 日重新啟動。但Escondida 銅礦對當?shù)孛襟w表示盡管目前仍處在為期4 天的罷工中,公司將降低損失的部分產(chǎn)量。

工會發(fā)言人Pedro Marin 表示,因工會已決定休假慶祝礦工節(jié)日,所以沒有進行正式談判。8 月10 日,天主教堂要紀念智利的礦工保護神圣勞倫斯。

Marin 還表示,同時,工會領(lǐng)袖和銅礦的管理層舉行了非正式會談,并未完全斷絕接觸。10 日及11 日將可能繼續(xù)非正式會談,但并不期望進行談判。

工人們對政府置身于沖突之外感到失望,計劃于11 日向總統(tǒng)巴切萊特(Michelle Bachelet)上書要求她履行大選時對礦工許下的諾言。

Marin 表示,總統(tǒng)承諾要就破壞罷工者重審勞工法案。

Escondida 銅礦同時希望降低在罷工中損失的一些產(chǎn)量。

Escondida 銅礦發(fā)言人Mauro Valdes 稱,占Escondida 總體處理能力40%的拉古納西卡精煉廠仍在運作,10 日早也運作了洛斯科羅拉多斯精煉廠的部分產(chǎn)能。Valdes 未能進行更多的置評。

礦工的罷工迫使全球最大的Escondida 銅礦暫停了陰極銅的生產(chǎn),并宣布在向熔煉廠提供銅精的合約中出現(xiàn)了不可抗力。

Escondida 銅礦05 年生產(chǎn)了127 萬噸銅,占全球總產(chǎn)量的7%-8%。該礦的銅周產(chǎn)量約占全球目前庫存量的1/4。

澳大利亞必和必拓公司(BHP Billiton Ltd.)持有Escondida 銅礦運營的57.5%的股份,力拓公司(Rio Tinto PLC)持有30%股份。由三菱公司(Mitsubishi Corp.)領(lǐng)導的一個日本財團持有10%股份,國際金融公司(International Finance Corp.)持有剩余的2.5%股份。

??六、機構(gòu)觀點

?? WBMS:銅鋁過剩鎳不足

來源:中國證券報

世界 金屬統(tǒng)計局(WBMS)昨日公布的數(shù)據(jù)顯示,今年1 月—5 月,全球銅、鋁市場供應(yīng)盈余分別達8.1 萬噸和4.2 萬噸,而鎳市場則出現(xiàn)1.2 萬噸的供應(yīng)缺口。

數(shù)據(jù)顯示,1—5 月,全球鎳礦產(chǎn)量較2005 年同期增長3.7%達54 萬噸,其中5 月份鎳產(chǎn)量達11.13 萬噸,需求達11.08 萬噸;同期鎳需求同比增加700 噸。

銅市場方面,全球1—5 月銅礦產(chǎn)量同比小幅增長至600 萬噸,墨西哥和印尼銅礦供應(yīng)問題造成一定損失;頭5 個月銅使用量同比增長2.6%達707 萬噸,其中中國銅使用量同比下降6.8%至142.6 萬噸。

鋁市場方面,1—5 月全球原鋁需求較去年同期增長4%至1370 萬噸;庫存同比下降1.9 萬噸至300 萬噸以下;原鋁產(chǎn)量同比增長將近90 萬噸達1374 萬噸,增幅達7%。

該機構(gòu)還表示,中國1-5 月原鋁產(chǎn)量占全球產(chǎn)量的一半。因為主要采用進口鋁土礦作生產(chǎn)原料,中國1-5 月鋁土礦進口由2005 年同期的55 萬噸增長至260 萬噸。

1-5 月原鋁需求僅同比增長55 萬噸達1370 萬噸,其中中國需求增長22%。WBMS 表示,中國1-3 月原鋁需求下滑,但4 月和5 月分別回升至65 萬噸和69.2 萬噸。

?? 全球金屬統(tǒng)計局公布全球1 至5 月銅市場供應(yīng)盈余達8.1 萬噸

全球金屬統(tǒng)計局(World Bureau of Metal Statistics,WBMS)公布的數(shù)據(jù)顯示全球1 至5 月銅市場產(chǎn)量盈余達8.1 萬噸,而經(jīng)統(tǒng)計銅庫存較05 年同期增加1.6 萬噸,未經(jīng)統(tǒng)計銅庫存消耗量計算沒有實施折扣。

全球1 至5 月銅礦產(chǎn)量較05 年同期小幅增長達600 萬噸,墨西哥和印尼銅礦供應(yīng)問題造成全球銅礦產(chǎn)量損失。全球1 至5 月精煉銅產(chǎn)量較05 年同期增長6.1%達715 萬噸,其中中國精煉銅產(chǎn)量同比增加22.5 萬噸,印度產(chǎn)量同比增加6.8 萬噸,贊比亞產(chǎn)量同比增加4.4 萬噸。

全球1 至5 月銅消耗量同比增長2.6%達707 萬噸,其中中國銅消耗量同比下降6.8%達142.6萬噸,原因是1 月和2 月需求偏低。中國3 月和4 月銅消耗量小幅上升,但5 月回落至26.4 萬噸,該月銅進口量創(chuàng)下01 年2 月以來最低水平。中國1 至5 月銅半成品產(chǎn)量同比增長11%。

全球銅需求統(tǒng)計數(shù)據(jù)不包括政府庫存或任何未經(jīng)統(tǒng)計庫存。歐洲和美國1 至5 月銅需求分別同比增長8.8%和2%。全球5 月銅產(chǎn)量達145 萬噸,需求達144 萬噸。

??七、背景報道

?? ICSG:我國精銅產(chǎn)量10 年增長兩倍多 達到260 萬噸

國際銅研究機構(gòu)(ICSG)日前公布的年鑒顯示,1996 年~2005 年,我國精煉銅產(chǎn)量10 年間增長了兩倍多,達到260 萬噸。

數(shù)據(jù)顯示,10 年間全球精煉銅產(chǎn)量增長30%,達1645 萬噸。其中智利精煉銅產(chǎn)量增長62%,達到280 萬噸,保住了頭號生產(chǎn)大國地位;韓國銅產(chǎn)量翻一番,超過50 萬噸;而印度產(chǎn)量激增10 倍,加入全球主要精煉銅生產(chǎn)國之列。

就消費而言,過去10 年,全球精煉銅使用量增長31%,達1651 萬噸。其中,中國在2002年成為全球最大銅消費國,10 年間銅的使用量增長182%,在全球中的份額從1996 年的10%上升到2005 年的22%;美國和日本的使用量則下降13%和17%,其中美國在全球中的份額從21%降至15%,日本從12%降至7%。全球庫存從1996 年的82 萬噸逐步增加到2002 年的205 萬噸,但隨后開始下滑,至2005 年年底已降至85 萬~120 萬噸。

西南期貨 劉偉

[上一頁] [1] [2]