海通證券金融產(chǎn)品研究中心 田本俊

基金投資策略

股混開基:雖然流動性寬松的格局沒有變化,但是寬松力度可能受到約束,市場存量資金不缺,可是增量資金難以期待。經(jīng)歷了2015 年四季度的快速反彈,A 股估值又到達(dá)較高水平,接下來如減持、注冊制等不確定因素均可能在心理層面上起到壓制作用。這種情況之下,建議采用相對保守的應(yīng)對策略,投資者可以適當(dāng)降低權(quán)益型基金配臵比例。在基金品種選擇上,建議投資者更多地關(guān)注均衡靈活風(fēng)格與穩(wěn)健成長風(fēng)格的基金,比如興全輕資產(chǎn)、新華優(yōu)選消費(fèi)、國聯(lián)安小盤精選等。

債券及貨幣基金:債券潛在收益空間相對有限,而接下來美國加息與信用風(fēng)險(xiǎn)均利空債市,權(quán)衡收益與風(fēng)險(xiǎn)兩方面因素,建議投資者采用偏防守的策略,選擇利率債與高信用評級配臵比例較高、久期偏短的債券基金。貨幣基金在長期資金利率保持較低水平的情況下沒有趨勢性投資機(jī)會,可以當(dāng)作現(xiàn)金管理工具。

QDII 基金:實(shí)體經(jīng)濟(jì)方面,看好發(fā)達(dá)經(jīng)濟(jì),美升息對新興市場的沖擊可能剛剛開始。美國市場雖然短期承受壓力,但是長期基本面改善的確定性高,建議繼續(xù)關(guān)注投資美國市場的QDII 基金。

推薦基金

股票混合型基金:興全輕資產(chǎn)、新華優(yōu)選消費(fèi)、國聯(lián)安小盤精選、中歐新藍(lán)籌、泰康新機(jī)遇、金鷹紅利價(jià)值、諾安靈活配臵、中郵戰(zhàn)略新興產(chǎn)業(yè)、廣發(fā)制造業(yè)精選。

開放式債券型基金:嘉實(shí)超短債、長信利豐、建信穩(wěn)定增利、長城積極增利。

貨幣基金:華夏現(xiàn)金、南方現(xiàn)金。

QDII 基金:博時標(biāo)普500ETF 聯(lián)接、國泰納斯達(dá)克100。

風(fēng)險(xiǎn)提示

貨幣政策、證券市場相關(guān)政策的不確定性以及人民幣貶值影響

1. 資本市場分析與展望

1.1 投資環(huán)境分析

12 月股市整體上漲,雖然大盤略強(qiáng)于中小盤,但是沒有出現(xiàn)明顯的風(fēng)格切換,原因是缺少增量資金與催化因素,站在當(dāng)前時點(diǎn)展望2016 年的市場,整體看來不利因素略多:資金面上,美國加息制約降息空間,寬松力度可能弱于上年。11 月末,金融機(jī)構(gòu)外匯占款余額27.21 萬億元,央行口徑外匯占款減少3158 億元,11 月外占再次大幅下降,顯示資金流出壓力仍大。

11 月CPI 低位企穩(wěn),加上美國加息背景下中美利差縮窄,制約國內(nèi)降息空間,但隨著貶值與資金流出壓力的增加,再次降準(zhǔn)概率上升,貨幣整體寬松格局仍將持續(xù),但力度可能弱于2015 年。貨幣利率小升,降準(zhǔn)再度延后。節(jié)前最后一批新股發(fā)行,凍資1.7 萬億,貨幣市場利率小幅回升,央行維持7 天逆回購招標(biāo)利率2.25%不變。央行公開市場凈投放300 億。降準(zhǔn)再度延后,貨幣寬松程度低于市場預(yù)期,可能的原因除了美國啟動加息周期外,11 月M2 增速大幅反彈至13.7%,遠(yuǎn)超12%年度目標(biāo),流動性整體充裕。

基本面上,工業(yè)經(jīng)濟(jì)繼續(xù)去產(chǎn)能,CPI 低點(diǎn)企穩(wěn)。12 月全國制造業(yè)PMI 微反彈至49.7,低于預(yù)期的49.8,連續(xù)6 個月低于榮枯線,創(chuàng)08 年以來同期新低,指向制造業(yè)景氣略改善,但下行壓力仍大。從中觀行業(yè)看,需求仍較萎靡,生產(chǎn)未見起色,價(jià)格仍在下滑。12 月以來地產(chǎn)和汽車銷量增速下滑,粗鋼產(chǎn)量和發(fā)電耗煤跌幅仍大,工業(yè)經(jīng)濟(jì)仍在經(jīng)歷去產(chǎn)能。11 月工業(yè)企業(yè)利潤總額同比跌幅收窄至-1.4%,主因收入增速由負(fù)轉(zhuǎn)正,單位成本由升轉(zhuǎn)降,營業(yè)外凈收入和投資收益明顯增加,工業(yè)經(jīng)濟(jì)仍在經(jīng)歷去產(chǎn)能。11 月CPI 低位企穩(wěn)。11 月CPI 同比回升至1.5%,略高于市場預(yù)期,主因食品和非食品價(jià)格均出現(xiàn)反彈,部分分類價(jià)格同比漲幅相對較高;11 月PPI 同比下降5.9%,與上月持平,環(huán)比下降0.5%,跌幅擴(kuò)大。總體上,2016 年制造業(yè)仍需去產(chǎn)能、去杠桿、去庫存,仍需加大改革力度,破解困局。

政策面上,中央經(jīng)濟(jì)工作會議定調(diào)五大任務(wù),產(chǎn)能去化居首。中央經(jīng)濟(jì)工作會議定調(diào)2016 年是十三五開局之年,也是推進(jìn)結(jié)構(gòu)性改革的攻堅(jiān)之年,提出階段性提高財(cái)政赤字率、在適度擴(kuò)大總需求的同時,提高供給體系質(zhì)量和效率,強(qiáng)調(diào)去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板五大任務(wù)。五大任務(wù)中產(chǎn)能去化居首,亮點(diǎn)是資本市場配合兼并重組。27 日全國人大常委會審議通過股票發(fā)行注冊制改革授權(quán)決定,市場短期對制度改革已有預(yù)期,關(guān)鍵看發(fā)行數(shù)量,證監(jiān)會之前提出循序漸進(jìn)、控制節(jié)奏,暫不用太擔(dān)憂。投資者眼下的擔(dān)憂是1 月8 日“減持禁令”到期,但同樣無需過慮,根據(jù)解禁金額和減持比例估算規(guī)模小于1400 億,心理影響可能大于實(shí)際。

海外環(huán)境方面,美國加息落地,新興市場可能受到?jīng)_擊。美國加息落地,考慮到美元是全球水龍頭,其占全球外匯儲備、外匯交易等的比重超過50%,因此美元加息標(biāo)志著全球流動性出現(xiàn)正式拐點(diǎn)。從美國過去5 輪加息周期的經(jīng)驗(yàn)看,每一次加息周期的累積加息幅度都超過300bp,結(jié)合議息會議最新點(diǎn)陣圖和美國期貨市場預(yù)測,下一次加息大概率在2016 年4 月份啟動,2016 年至少還有兩次加息,2016 年末的利率水平應(yīng)在1%甚至以上,預(yù)計(jì)本輪美國加息的終點(diǎn)或在2019 年,最終聯(lián)邦基金利率會達(dá)到3%-3.5%左右。新興市場可能受到?jīng)_擊,須防范風(fēng)險(xiǎn),80 年代后美國5 輪加息都引發(fā)了區(qū)域性金融危機(jī),本輪可能也難以幸免,因而2016 年美國加息是全球尤其是新興市場最大的風(fēng)險(xiǎn)。人民幣貶值壓力加大,降息空間受限,改革轉(zhuǎn)型壓力比較大。

1.2 股票市場展望:降低權(quán)益資產(chǎn)配臵比例,均衡組合風(fēng)格

9 月中旬至12 月,市場(特別是創(chuàng)業(yè)板)出現(xiàn)了較快速度的反彈,最高時上漲超過60%,但是在11 月下半月,逐步進(jìn)入調(diào)整狀態(tài),2016 年第一個交易日市場大跌觸發(fā)熔斷機(jī)制,也反映了投資者對接下來一系列不確定性事件的擔(dān)憂:(1)美國升息制約中國降息空間;(2)外占持續(xù)下降以及人民幣貶值壓力利空A 股;(3)1 月減持禁令解除對投資者心理層面的壓力;(4)注冊制具體方案尚不明確,A 股供求關(guān)系可能出現(xiàn)較大變化。

展望一季度,綜合考慮當(dāng)前影響市場的有利與不利因素,市場繼續(xù)快速上漲的概率較低,投資者可以適當(dāng)降低收益預(yù)期,從中長線角度布局投資組合。投資者可以考慮降低權(quán)益資產(chǎn)配臵比例,均衡組合風(fēng)格。

1.3 債券市場展望:利率債或有支撐,信用債須防風(fēng)險(xiǎn)

11 月新股重啟引發(fā)利率債與信用債下跌,山水債等信用事件強(qiáng)化了這一趨勢,雖然12 月債券市場整體上漲,但是債券價(jià)格居高不下的現(xiàn)狀仍需重視,潛在收益空間相對有限。

利率債或有支撐,信用債須防風(fēng)險(xiǎn)。經(jīng)濟(jì)整體需求依然疲軟,企業(yè)和基建雖有大量資金,但投資意愿不足,基本面支持利率低位,安全資產(chǎn)需求擴(kuò)大,但是須注意的是,美國加息將制約利率下行,利率債波動可能增大。去產(chǎn)能大背景下,信用違約可能常態(tài)化。中央經(jīng)濟(jì)工作會議將去產(chǎn)能列于五大任務(wù)之首,確保去產(chǎn)能的成效,政府對于信用違約的容忍度將上升,市場化處臵或?qū)⒊蔀檎鎸l死的僵尸企業(yè)決定救還是不救時的優(yōu)先選項(xiàng),這種情況下,可能有越來越多的違約企業(yè)浮出水面,產(chǎn)能過剩行業(yè)的高等級債券也無法臵身事外,信用違約對情緒的沖擊可能帶動風(fēng)險(xiǎn)偏好下降,信用債整體均可能被波及。

2. 基金投資策略:關(guān)注均衡靈活與穩(wěn)健成長風(fēng)格的基金

股混開基:雖然流動性寬松的格局沒有變化,但是寬松力度可能受到約束,市場存量資金不缺,可是增量資金難以期待。經(jīng)歷了2015 年四季度的快速反彈,A 股估值又到達(dá)較高水平,接下來如減持、注冊制等不確定因素均可能在心理層面上起到壓制作用。這種情況之下,建議采用相對保守的應(yīng)對策略,投資者可以考慮降低權(quán)益型基金配臵比例。在基金品種選擇上,建議投資者更多地關(guān)注均衡靈活風(fēng)格與穩(wěn)健成長風(fēng)格的基金,比如興全輕資產(chǎn)、新華優(yōu)選消費(fèi)、國聯(lián)安小盤精選等。

債券貨幣基金:債券潛在收益空間相對有限,而接下來美國加息與信用風(fēng)險(xiǎn)均利空債市,權(quán)衡收益與風(fēng)險(xiǎn)兩方面因素,建議投資者采用偏防守的策略,選擇利率債與高信用評級配臵比例較高、久期偏短的債券基金。貨幣基金在長期資金利率保持較低水平的情況下沒有趨勢性投資機(jī)會,可以當(dāng)作現(xiàn)金管理工具。

QDII 基金:實(shí)體經(jīng)濟(jì)方面,看好發(fā)達(dá)經(jīng)濟(jì),美升息對新興市場的沖擊可能剛剛開始。美國市場雖然短期承受壓力,但是長期基本面改善的確定性高,建議繼續(xù)關(guān)注投資美國市場的QDII 基金。

3. 本期組合大類資產(chǎn)配臵

我們對積極型、穩(wěn)健型以及保守型三類不同風(fēng)險(xiǎn)承受能力的投資者給予資產(chǎn)配臵比例的建議。我們給予這三類投資者在權(quán)益類基金(包含股票、混合型基金以及交易型基金)一個配臵比例區(qū)間,分別為積極型配臵區(qū)間60-100%;穩(wěn)健性30-80%,保守型10-40%,權(quán)益類資產(chǎn)均衡配臵比例分別是80%、55%和25%。當(dāng)我們判斷市場上漲概率較大時,我們會在權(quán)益類基金上配臵較高的比例,反之則降低比例。

1月資產(chǎn)配臵比例建議繼續(xù)降低權(quán)益類基金配臵比例。

積極型投資者:配臵70%的權(quán)益類基金、30%的債券基金,其中權(quán)益類基金中主要以國內(nèi)主動型股票混合型基金(60%)和QDII 基金(10%)為主。

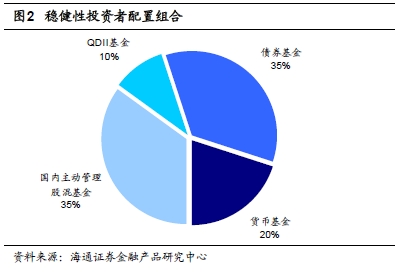

穩(wěn)健型投資者:配臵45%的權(quán)益類基金、35%的債券基金和20%的貨幣市場基金。

其中權(quán)益類基金中主要是國內(nèi)主動型股票混合型基金(35%)和QDII 基金(10%)。

保守型投資者:配臵20%的權(quán)益類基金、50%的債券基金、30%貨幣市場基金。其中25%的權(quán)益類基金包括15%的主動型股票混合型基金和5%的QDII 基金。

4. 風(fēng)險(xiǎn)提示

貨幣政策、證券市場相關(guān)政策的不確定性以及人民幣貶值影響。

進(jìn)入【新浪財(cái)經(jīng)股吧】討論

責(zé)任編輯:石秀珍 SF183