黃玉婷

近期大盤震蕩,市場變臉頻繁。杠桿基隨大盤跌宕,有的選擇順其自然,有的使盡渾身解數,然而在上周的暴跌下情況都不容樂觀。第一財經《財商》本期為你解讀分級基金市場上的三個特別案例。

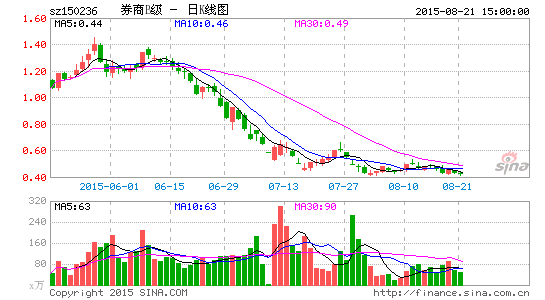

券商B級:低倉位屢次逃脫下折

上周證券行業相關指數隨大盤一路走低,證券公司(399975)與CSSW證券(399707)一瀉千里,分別下跌了18%和18.08%。

尤其在8月21日,證券公司指數暴跌7.50%,盤中觸及歷史低位。相關分級B紛紛以跌停板報收,其中證券B級(150224.SZ)已經觸發下折。而證券股B(150302.SZ)、券商B級(150236.SZ)、證券B(150172.SZ)距離下折較近,母基金凈值僅需下跌不到10%。

從市場表現來分析,與同行業其他杠桿基相比,券商B級似乎略勝一籌,上周跌幅為12.76%,遠遠低于同行業其他分級B。證券B級跌幅最深,下跌了33.53%。

究其原因,這是因為券商B級一直以來的倉位極低,導致其走勢與標的指數偏差較大。根據集思錄網站實時數據,券商B級最新的倉位僅為9.73%。

一方面,較低的倉位使得券商B級避免了掛鉤指數暴跌時的損失。事實上,券商B級在7月28日就曾瀕臨下折,然而由于倉位低受大盤震蕩影響較小,且在市場回暖時積極把握建倉機會,因而屢次逃脫下折厄運。時隔近一月,券商B級仍處于下折邊緣徘徊不定。

另一方面,標的指數暴跌而基金凈值跌幅較小,市場拋售導致價格超跌,券商B級整體折價,若后續市場存在反彈的可能性,則可買入適量博取價值回歸收益。

從場內流通份額來看,正是由于長期低倉位與整體折價導致券商B級不斷遭遇合并贖回,基金規模縮水。根據東方財富choice金融終端,單就上周而言,券商B級的場內流通份額減少了3.31%,而其他證券行業分級B場內流通份額都有不同程度的上漲。

國企改B:持續溢價遭套利盤拋壓

自易方達國企改B(502008.SZ)于6月25日上市交易以來,共經歷了42個交易日,其中有10個跌停日與8個漲停日,另外仍有12個交易日漲跌幅超9%,這與眾不同的走勢緣于其凈值的暴漲暴跌。

數據顯示,上市至今國企改B的凈值下跌了62.29%。并且,其漲跌幅有24天超過5%,有18天超過10%,有11天超過15%。其中,7月8日跌幅最深,基金凈值跌幅為24.31%。

由于B端通常存在杠桿,以初始杠桿2倍為例,若標的指數單日漲跌幅超過5%,則分級B的漲跌幅會大于10%,而交易規則中卻有10%的漲跌幅限制,易于造成整體溢價。

一般這種情況由于后續補跌動作不適合套利,而國企改B連續不斷地經歷指數暴跌,導致凈值跌幅遠遠大于交易價格的跌幅,因此形成了整體高溢價。

根據集思錄網站數據,國企改B整體溢價率共有24個交易日處于2%之上,存在持續且大量的溢價套利空間,因而受套利盤資金拋壓影響較深,加上指數的下跌,經常出現持續4至5個交易日的跌停。目前國企改B的基金凈值為0.38元,整體溢價率為2.50%,不過該杠桿基距離下折較近,套利資金需要規避此類風險。

證券B級:凈值一日暴跌27.52%

截至8月21日收盤,證券B級基金當日凈值下跌了27.52%,凈值為0.2160,當日觸發下折閾值。

標的指數證券公司當日跌幅為7.50%,而證券B級當時的價格杠桿為3.62,因此其凈值跌幅之深近30%。

若證券A級的折價率較高,看跌期權價值較大,則可以考慮買入共同參與下折以降低損失。然而證券A級的折價率僅為2.73%,不考慮母基金凈值波動風險時下折后理論收益也僅為1.85%。事實上,此時買入證券A級意義不大。

然而從成交量來分析,證券A級8月21日的成交量達10.27億元,而8月20日的成交量僅為1.09億元,前者幾乎為后者的10倍。由此看來,證券B級的下折導致了投資者對證券A級的恐慌買盤。

證券B級的最新溢價率為58.80%,由于折算是以基金凈值為基準進行,因此會損失這部分溢價。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。