海通證券:金融地產(chǎn)行業(yè)觸底反彈 基金換手提高

2014年基金年報分析—

金融地產(chǎn)行業(yè)觸底反彈,基金換手大幅提高

分析師:田本俊

本文分析所采用的樣本是主動管理的股混基金,包括海通評級分類的主動股票型(包括封閉型)和混合型(偏股混合型、靈活混合型、平衡混合型、生命周期混合、主動混合封閉型和偏債混合型)。雖然證監(jiān)會2012公布了新的分類方式,我們暫時沿用了舊分類以保持可比性。

這里從重倉行業(yè)與換手率兩個角度做點評:

重倉股方面,相比于2014年中,基金重倉行業(yè)出現(xiàn)了“逆轉(zhuǎn)式”的變化,一句話可以概括——減小票增大票。具體來看有三點:(1)前五大重配行業(yè)里,金融地產(chǎn)擠掉了電子、消費;(2)基金全面增持周期性行業(yè),增持最大的行業(yè)是金融保險、房地產(chǎn)、有色、公用事業(yè)與環(huán)保、建筑;(3)大比例減持小票,但是創(chuàng)業(yè)板/中小板仍處超配狀態(tài)。

換手率方面,2014年主動股票混合型基金的換手率有了較大幅度的回升,其背后主要的原因是2014年全年機會較多,熱點頻出,以2季度軍工和4季度券商為代表的行業(yè)在短時間內(nèi)有較大漲幅,點燃市場情緒,整個市場活躍度較高,主動管理股混基金操作上活躍度也有所提升。

1 重倉行業(yè):金融地產(chǎn)觸底反彈

1.1 前五大重配行業(yè)——金融地產(chǎn)擠掉電子與食品飲料

金融地產(chǎn)擠掉電子與食品飲料

前五大重配行業(yè)分別是金融保險(17.62%)、機械(16.48%)、信息技術(shù)(12.14%)、房地產(chǎn)(7.31%)、醫(yī)藥(7.19%),與2014年中報相比,金融保險與房地產(chǎn)進(jìn)入前五,電子與食品飲料退出。

表12014年底與2014年上半年度基金持有的前五大行業(yè)

| 2014年年底基金持有前5大行業(yè) | 2014年年中基金持有前5大行業(yè) | ||

| 行業(yè) | 占基金凈資產(chǎn)比例(%) | 行業(yè) | 占基金凈資產(chǎn)比例(%) |

| 金融保險 | 17.62 | 機械 | 20.74 |

| 機械 | 16.48 | 醫(yī)藥 | 14.17 |

| 信息技術(shù) | 12.14 | 信息技術(shù) | 13.53 |

| 房地產(chǎn) | 7.31 | 電子 | 7.93 |

| 醫(yī)藥 | 7.19 | 食品飲料 | 7.07 |

資料來源:海通證券金融產(chǎn)品研究中心

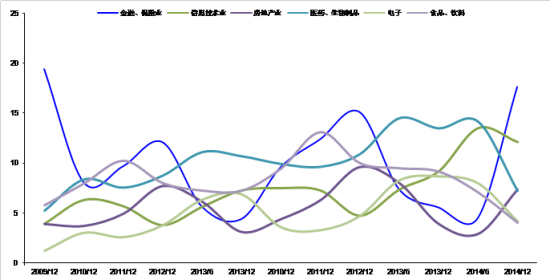

金融地產(chǎn)觸底反彈,軟件、電子、醫(yī)藥高點向下

從歷年基金重倉行業(yè)縱向?qū)Ρ瓤粗饕幸韵碌奶攸c:

金融地產(chǎn)觸底反彈,其中金融地產(chǎn)在2014年中跌至2007年以來最低點,在2014年底迎來迅速反彈,金融保險已經(jīng)達(dá)到2009年之后的最高點,地產(chǎn)彈性略遜于金融;

信息技術(shù)比重自2012年開始一直上升,在2014年底首次出現(xiàn)下降,且下降比例不大,盡顯強勢;

醫(yī)藥經(jīng)過一年的高位盤整后大比例下降,當(dāng)前持有比例僅有2014年中的一半水平;

電子延續(xù)了減配的趨勢,且比例已經(jīng)降至2012年的水平。

圖1基金重倉行業(yè)歷史配置比例

資料來源:海通證券金融產(chǎn)品研究中心

1.2 增減持變化最大的行業(yè)——全面增持周期性行業(yè)

增持比例最大的是金融保險、房地產(chǎn)、有色、公用事業(yè)與環(huán)保、建筑,其中金融保險增持比例最大,達(dá)到13%,地產(chǎn)增持約5%,其余3個行業(yè)增持比例均小于2%;減持比例最大醫(yī)藥、機械、電子、食品飲料、傳媒,其中醫(yī)藥減持比例約7%,機械與電子減持4%。

表22014年底基金增持的前五大行業(yè) 表3 2014年底基金減持的前五大行業(yè)

| 行業(yè) | 增持比例(%) |

| 金融保險 | 13.10 |

| 房地產(chǎn) | 4.45 |

| 有色 | 1.55 |

| 公用事業(yè)與環(huán)保 | 1.12 |

| 建筑 | 1.06 |

| 行業(yè) | 減持比例(%) |

| 醫(yī)藥 | -6.98 |

| 機械 | -4.26 |

| 電子 | -3.81 |

| 食品飲料 | -3.02 |

| 傳媒 | -1.58 |

資料來源:海通證券金融產(chǎn)品研究中心

1.3 大比例減持小票,但是創(chuàng)業(yè)板/中小板仍處超配狀態(tài)

創(chuàng)業(yè)板與中小板股票在基金持倉里占比分別是14%與19%,相比于2014年中報分別下降了6%與7%,但是仍然處于超配狀態(tài),其中創(chuàng)業(yè)板超配比例最高,達(dá)到9%,中小板超配7%。

表42014年底與2014年上半年度基金持有的前五大行業(yè)

| 所屬板塊 | 2014/6/30 | 2014/12/31 | 變化 |

| 創(chuàng)業(yè)板 | 20.79%(6.73%) | 14.33%(5.14%) | -6.46% |

| 中小板 | 26.05%(14.80%) | 19.01%(12.11%) | -7.04% |

| 主板 | 53.16%(78.47%) | 66.66%(82.75%) | 13.50% |

注:括號里是標(biāo)準(zhǔn)配置比例;

資料來源:海通證券金融產(chǎn)品研究中心

2基金換手率:同比回升,增速低于市場平均

統(tǒng)計成立日期在2014年前,披露了2014年年報的595只主動股票混合型基金(剔除已到期封基和偏債混合基金)的整體平均換手率為290.14%,同比2013年249.58%高出16%,僅次于2009年。其中,封閉型基金的平均換手率為294.56%,開放式基金的平均換手率為283.57%。同期滬深300指數(shù)上漲51.66%,A股換手率為327.49%,高于主動管理基金的換手率。

表5主動股票混合型基金換手率出現(xiàn)回升

| 年份 | 換手率(%) | 滬深300漲跌幅(%) | ||

| 封閉型 | 開放式股混 | 全部股混 | ||

| 2007 | 214.21 | 277.32 | 268.39 | 161.55 |

| 2008 | 215.26 | 180.43 | 182.54 | -65.95 |

| 2009 | 297.30 | 295.34 | 295.44 | 96.71 |

| 2010 | 207.80 | 249.46 | 247.47 | -12.51 |

| 2011 | 183.76 | 215.51 | 214.04 | -25.01 |

| 2012 | 184.05 | 203.42 | 202.59 | 7.55 |

| 2013 | 270.21 | 248.80 | 249.58 | -7.65 |

| 2014 | 294.56 | 283.57 | 290.14 | 51.66 |

資料來源:海通證券研究所金融產(chǎn)品研究中心,wind

注:平均換手率為基金總交易金額/(2×基金平均總持股市值)得來

根據(jù)對歷史上基金換手率分析發(fā)現(xiàn),基金換手率與市場(滬深300指數(shù))漲跌幅有正相關(guān)性,例如2007、2009年都很高,2008年最低,2010~2012年三年換手率也較低。進(jìn)入2013年后市場機會較多,尤其是主題型機會吸引了不少包括基金經(jīng)理在內(nèi)的投資者參與,導(dǎo)致基金經(jīng)理換手率提高。

2.1 市場整體換手率抬升,高于基金換手率

統(tǒng)計歷史上每年滬深A(yù)股的成交額,將每月底的流通市值簡單平均計算出平均流通市值,再與成交額相除得到A股市場的整體平均換手率。可以看出,A股整體換手率相對于2013年也有大幅提升,與公募基金的換手率變化同向。整體上看,全市場的整體換手率增速高于主動股混基金的換手率,“大媽們“在牛市來臨時紛紛撿起許久不用的證券賬戶,這也與近期股票賬戶新開戶數(shù)據(jù)結(jié)論一致。

表6A股整體換手率高于基金換手率

| 年份 | 成交額(萬億元) | 平均流通市值(萬億元) | 市場平均換手率(%) | 主動股混基金換手率(%) |

| 2007 | 45.41 | 5.87 | 774.14 | 268.39 |

| 2008 | 26.54 | 6.41 | 414.02 | 182.54 |

| 2009 | 53.19 | 9.15 | 581.47 | 295.44 |

| 2010 | 54.25 | 15.34 | 353.56 | 247.47 |

| 2011 | 41.88 | 19.04 | 219.96 | 214.04 |

| 2012 | 31.38 | 17.02 | 184.37 | 202.59 |

| 2013 | 46.35 | 18.95 | 244.61 | 249.58 |

| 2014 | 74.14 | 22.64 | 327.49 | 290.14 |

資料來源:海通證券研究所金融產(chǎn)品研究中心,wind

2.2 個基換手率差異較大

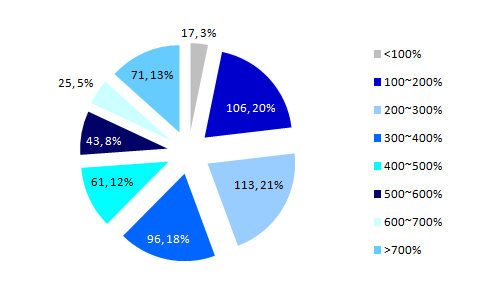

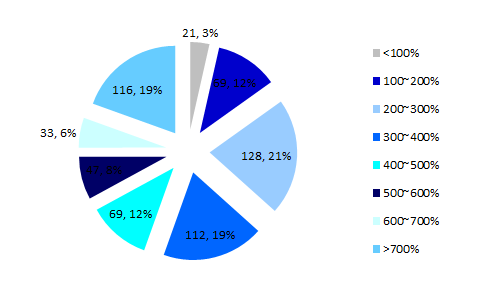

統(tǒng)計個基換手率的簡單平均值為513.20%。由于規(guī)模較大的基金換手率通常較小,因此用個體法計算出的平均換手率大于用上文用整體法計算出的平均換手率。從換手率分布情況來看,多數(shù)基金(378只,64%)在2014年的換手率在100%~500%之間。

相比于2013年,2014年的低換手率(換手率低于200%)基金比率從23%降低到僅15%。與此相對,換手率超過700%的基金從2013年的13%上升到2014年的19%,整體上升明顯。

圖2 2013年個基換手率分布

圖3 2014年個基換手率分布

資料來源:海通證券研究所金融產(chǎn)品研究中心

2.3 基金公司操作風(fēng)格存差異

我們定義基金公司的換手率為基金公司旗下所有基金累計成交量除以2倍累計平均市值。

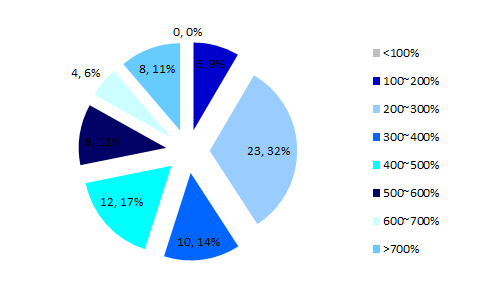

2014年各基金公司的換手率差異較大,最高的基金公司整體換手率高達(dá)2957%。部分換手較高的基金公司因為遭遇較大幅度凈贖回而被動換手較多,另一部分則因為多數(shù)旗下股混基金的平均規(guī)模較小,能夠充分發(fā)揮靈活風(fēng)格的優(yōu)勢。

圖4 2014年基金公司換手率分布

資料來源:海通證券研究所金融產(chǎn)品研究中心

從圖4中可以看到,沒有一家基金公司的換手率低于100%。有6家公司換手率在100%-200%之間。換手較低的公司中,主要是采用買入——持有策略進(jìn)行投資的基金公司,或者基金規(guī)模較大不便換手。典型的如景順長城、博時、國海富蘭克林、華商、鵬華、長城等。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。