好買策略:小盤股或面臨調整 大盤股相對占優

摘要

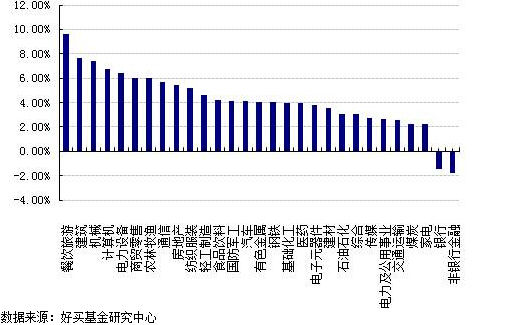

上周,滬深兩市雙雙收漲。上證綜指漲幅為2.04%;深證成指漲幅為2.63%;滬深300指數漲幅為2.03%;創業板指數漲幅為4.97%。小盤股強于大盤股。29個中信一級行業中有27個行業上漲。其中,餐飲旅游、建筑和機械表現居前,非銀行金融、銀行和家電表現居后。

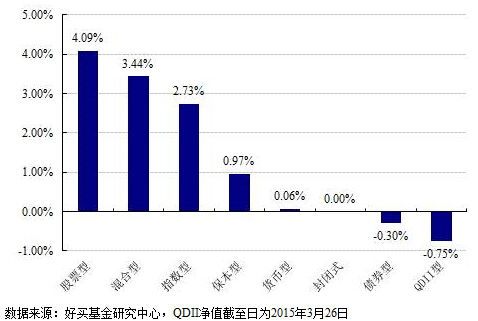

上周,國內外各類型基金均上漲,股票型、混合型和指數型基金表現居前,漲幅分別為4.09%、3.44%和2.73%,貨幣型、封閉式和債券型基金表現相對居后,漲幅分別為0.06%、0.00%和-0.30%,QDII型基金下跌,跌幅為0.75%。

股票型基金:總的來看,短期內市場最大的風險在于監管層喊話,大盤高位分歧明顯。建議保持謹慎,控制好倉位,大小盤均衡配置,投資者可維持權益類資產配置,如倉位較低的投資者可加倉滬深300、上證50等大盤指數型基金。

債券型基金:總體上,對債市而言,地方債大量供給沖擊、股市火爆、貨幣利率和理財利率仍高,短期需要注意波動風險。但長期來看,宏觀方面,經濟下行壓力增大,對債市而言仍然有利,債券收益率下行的大趨勢并沒有扭轉,債市牛市根基未倒。政策方面,首先,國內貨幣政策不具有緊縮空間。另外,央行[微博]政策態度正在轉變,逆回購利率下調有望引導貨幣利率向下,仍看好利率長期向下。

QDII基金:中東局勢動蕩,原油短暫受益。但也門并非原油出口大國,該地區的戰事不會實質性地打亂原油市場供應,從目前的實際供應面來看,原油供過于求現象仍十分嚴峻,美國原油庫存持續攀升,但可供存儲原油的地方有限。過去11周,美國原油庫存已大幅增長20%,創歷史最快增長紀錄。而且隨著春季來臨,對于能源的需求也將減少。一旦原油多到無處可儲藏時,將觸發油價暴跌。除去戰爭因素,原油價格整體下行動力仍然明顯。不過如果戰事進一步擴大,波及到主要產油國,可能會刺激油價進一步上漲。

市場回顧

一、基礎市場

上周,滬深兩市雙雙收漲。上證綜指收于3691.10點,漲56.15點,漲幅為2.04%;深證成指收于12874.42點,漲59.33點,漲幅為2.63%;滬深300指數收于3971.70點,漲62.04點,漲幅為2.03%;創業板指數收于2323.82點,漲50.81點,漲幅為4.97%。小盤股強于大盤股。中證100上漲1.11%,中證500上漲4.45%。上周,29個中信一級行業中有27個行業上漲。其中,餐飲旅游、建筑和機械表現居前,漲幅分別為9.66%、7.62%和7.44%;非銀行金融、銀行和家電表現居后,漲跌幅分別為1.74%、1.47%和2.20%。

上周,中信標普全債指數下跌0.17%,收于1507.34點。

上周,歐美主要市場普遍下跌。其中,道指下跌2.29%,標普500下跌2.23%;道瓊斯歐洲50 下跌2.30%。亞太主要市場漲跌不一。其中,日經225指數下跌1.40%,恒生指數上漲0.46%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 3691.10 | 2.04 |

| 滬深300指數 | 3971.70 | 2.03 |

| 深證成份指數 | 12874.42 | 2.63 |

| 中小板綜指 | 11034.15 | 5.64 |

| 創業板指 | 2323.82 | 4.97 |

| 深證綜指 | 1935.59 | 4.46 |

| 上證基金指數 | 6065.02 | 1.47 |

| 深證基金指數 | 7759.39 | 2.71 |

| 中證100 | 3636.21 | 1.11 |

| 中證500 | 7155.95 | 4.45 |

| 道瓊斯工業平均指數 | 17712.66 | -2.29 |

| 標準普爾500指數 | 2061.02 | -2.23 |

| 道瓊斯歐洲50 | 3424.60 | -2.30 |

| 德國DAX指數 | 11868.33 | -1.42 |

| 法國巴黎CAC40指數 | 5034.06 | -1.05 |

| 倫敦金融時報100指數 | 6855.02 | -2.39 |

| 俄羅斯RTS指數 | 856.44 | -0.66 |

| 東京日經225指數 | 19285.63 | -1.40 |

| 恒生指數 | 24486.20 | 0.46 |

| 韓國綜合指數 | 2019.80 | -0.86 |

| 印度孟買Sensex30指數 | 27458.64 | -2.84 |

| 中信標普全債指數 | 1507.34 | -0.17 |

| 中債國債全價指數 | 117.62 | -0.52 |

| 中債企業債全價指數 | 101.10 | -0.78 |

數據來源:Wind、好買基金研究中心

| 上周中信一級行業漲跌幅 |

數據來源:好買基金研究中心

二、基金市場

上周,國內外各類型基金均上漲,股票型、混合型和指數型基金表現居前,漲幅分別為4.09%、3.44%和2.73%,貨幣型、封閉式和債券型基金表現相對居后,漲幅分別為0.06%、0.00%和-0.30%,QDII型基金下跌,跌幅為0.75%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月26日

上周,股票型基金中,上投摩根核心成長、金鷹主題優勢和銀華核心價值優選表現居前,漲幅分別為8.94%、8.57%和8.55%;混合型基金中,財通價值動量、交銀穩健配置混合和長盛高端裝備制造居前,漲幅分別為9.21%、8.45%和8.44%;封閉式基金中,基金銀豐、基金鴻陽和基金科瑞表現居前,漲幅分別為4.60%、4.43%和4.11%;QDII中,國泰大宗商品、易方達亞洲精選和華寶興業標普油氣表現居前,漲幅分別為6.68%、2.65%和2.45%。

| 權益類基金收益率排名前五 | |||

| 股票型漲幅前五 | 混合型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 上投摩根核心成長 | 8.94 | 財通價值動量 | 9.21 |

| 金鷹主題優勢 | 8.57 | 交銀穩健配置混合 | 8.45 |

| 銀華核心價值優選 | 8.55 | 長盛高端裝備制造 | 8.44 |

| 匯豐晉信科技先鋒 | 8.33 | 易方達新興成長 | 8.36 |

| 嘉實領先成長 | 8.31 | 寶盈新價值 | 8.34 |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 基金銀豐 | 4.60 | 國泰大宗商品 | 6.68 |

| 基金鴻陽 | 4.43 | 易方達亞洲精選 | 2.65 |

| 基金科瑞 | 4.11 | 華寶興業標普油氣 | 2.45 |

| 基金久嘉 | 3.90 | 銀華抗通脹主題 | 2.26 |

| 基金豐和 | 3.18 | 匯添富香港優勢精選 | 2.20 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲幅(%) | ||

| 國泰中小板300成長ETF | 6.19 | ||

| 諾安中小板等權ETF | 6.13 | ||

| 華夏中小板ETF | 6.13 | ||

| 國泰中小板300成長ETF聯接 | 5.71 | ||

| 華富中小板 | 5.49 | ||

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月19日

上周,債券型基金中,華商雙債豐利A、華商收益增強B和上投摩根優信增利A表現居前,漲幅分別為1.49%、1.44%和1.43%;貨幣型基金中,新華壹諾寶、益民貨幣和國泰現金管理表現居前,漲幅分別為0.22%、0.15%和0.12%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 華商雙債豐利A | 1.49 | 新華壹諾寶 | 0.22 |

| 華商收益增強B | 1.44 | 益民貨幣 | 0.15 |

| 上投摩根優信增利A | 1.43 | 國泰現金管理A | 0.12 |

| 民生加銀增強收益A | 1.43 | 鵬華貨幣A | 0.10 |

| 博時信用債券B | 1.43 | 中歐貨幣A | 0.09 |

數據來源:好買基金研究中心

上周,整個組合上周業績為7.53%。

| 好買推薦組合 | |||

| 代碼 | 名稱 | 近一周表現(%) | 3月推薦以來表現(%) |

| 519093 | 新華鉆石品質企業 | 2.37 | 11.52 |

| 630011 | 華商主題精選 | 7.00 | 14.26 |

| 420003 | 天弘永定成長 | 2.55 | 10.44 |

| 398061 | 中海消費主題精選 | 2.46 | 22.04 |

| 000596 | 前海開源中證軍工 | 4.92 | 13.81 |

| 164304 | 新華中證環保產業 | 4.95 | 18.98 |

| 組合收益 | 4.04% | 15.18% | |

數據來源:好買基金研究中心,數據時間截至2015-3-27

上周焦點

一、“一帶一路”路線圖正式公布:基礎設施互通優先

3月28日,國家發改委、外交部、商務部聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,提出“一帶一路”沿線各國資重點在政策溝通、基礎設施互聯互通、投資貿易合作、加快投資便利化進程、推動新興產業合作和資金融通、民心相通等方面加強合作。

二、 周小川:貨幣政策仍有調整余地

3月29日,第十二屆全國政協副主席,中國人民銀行[微博]行長、黨委書記周小川在2015博鰲亞洲論壇上表示,中國的貨幣政策將根據自己的經濟情況進行判斷,包括根據結構調整、經濟進入新常態的狀態來進行判斷。而不是說國際上別的國家怎么做,我們就感到有壓力。如果說通貨膨脹繼續向下走,經濟如果仍舊不景氣的話,貨幣政策當然主要還是根據國內經濟來進行判斷,仍舊有余地。

但是這個余地不一定需要采用數量寬松,因為我剛才說的中國既有價格方面的調整余地,也有數量方面調整的余地。我們不是在零下界的區間里面,所以我們可以綜合運用手段來調節經濟。

三、公募基金獲準直接投資港股H股站上風口

中國證監會發布《公開募集證券投資基金參與滬港通交易指引》,其中提到兩點:1、基金管理人可以募集新基金,通過滬港通機制投資香港股票市場,不需具備合格境內機構投資者(QDII)資格;2、《指引》實施前已獲核準獲注冊的基金,應根據基金合同約定,采取不同的程序參與滬港通;

四、統計局解讀前兩月工業企業利潤:降幅明顯收窄行業差異分化明顯

3月27日,國家統計局發布的工業企業財務數據顯示,1-2月份,全國規模以上工業企業實現利潤7452.4億元,同比下降4.2%。國家統計局工業司何平博士對此解讀稱,從行業看,行業間差異分化明顯;從走勢看,利潤降幅明顯收窄。

好買觀點

一、股票型基金投資策略

宏觀面:1-2月全國規模以上工業企業實現利潤7452億元,同比下跌4.2%,跌幅較去年12月的8.0%有所收窄。其中采礦業維持大幅下跌態勢,而制造業利潤同比小幅上漲。工業企業利潤同比跌幅收窄主要來自于非周期性工業企業利潤回升以及中下游行業利潤改善。非周期性工業企業利潤同比增速從去年12月的下跌0.5%回升至今年1-2月的上漲1.5%。

政策面:上周五,證監會[微博]歷行發布會表示,目前有31家公司處于立案調查階段,如上市公司被認定為重大違法,將啟動退市程序。特別指出博元投資因涉嫌重大違法被移送公安機關追究刑事責,博元投資公告退市風險警示。今年已來以創業板、中小板為代表的題材股的瘋漲,也讓市場發出了種種質疑聲。這將對中小個股形成一定的壓力。

資金面:本周二央行在例行的公開市場操作中再次下調回購利率,但現券收益率不降反升,股債蹺蹺板影響強勁。具體來看,本周3個月國債上行8.71BP至3.20%;1年期國債共上行4.63BP至3.14%;3年期國債上行2.19BP至3.23%的水平;5年期國債上行8.56BP至3.37%;7年期國債上行12.24BP至3.49%;10年期國債上行4.82BP至3.54%。短期看,央行下調貨幣成本的努力不敵股市狂熱對資金的吸引,“資金貴”現象仍將維持。

情緒面:偏股型基金倉位上升0.43%,當前倉位84.57%。其中,股票型基金上升0.42%,標準混合型基金上升0.43%,當前倉位分別為92,12%和73.96%。截至3月27日,3月份A股成交額已達182,749.07億元,已創下歷史新高。另外,3月份,基金市場資產凈值、發行份額和基金個數均創下歷史新高。市場情緒熱烈,但從歷史來看,情緒面過度樂觀容易走向反轉。

綜上,我們認為短期內市場面臨一定的壓力,特別是前期漲幅較大的題材股、概念股,相對而言,大盤股相對占優。主要的邏輯:其一、貨幣政策維持寬松趨勢,有利于低市盈率大盤股估值回升;其二、“一帶一路”有利于解決傳統制造業產能過剩的局面。國家發展改革委、外交部、商務部28日聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動。

二、債券型基金投資策略

上周中債總財富指數收于156.5374,較前周下跌0.55%;中債國債總財富指數收于156.4886較前周下跌0.48%,中債金融債總財富指數收于157.8282,較前周下跌0.65%;中債企業債總財富指數收于144.7484,較前周下跌0.44%;中債短融總財富指數收于145.6178,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.18%,上行8.13個基點,十年期國債收益率為3.57%,上行7.20個基點;銀行間一年期AAA級企業債收益率上行23.4個基點,銀行間三年期AAA級企業債收益率上行14.90個基點,10年期AAA級企業債收益率上行13.88個基點,分別為4.72%、4.71%和4.92%,一年期AA級企業債收益率上行21.40個基點,三年期AA級企業債收益率上行14.90個基點,10年期AA級企業債收益率上行13.88個基點,分別為5.47%、5.61%和6.61%。

上周逆回購規模仍有所擴大,并且中標利率繼續下調。其中,周二開展了200 億元為期7 天的逆回購,中標利率較前期大幅降低10BP 至3.55%;周四繼續開展了上述期限的逆回購,發行規模為250 億元,中標利率維持不變;同時,周二和周四分別有200 億元和150 億元的7 天逆回購到期。至此,上周央行公開市場實現凈投放100億元。銀行間資金面有所緩解,7天質押式回購的加權平均利率為3.9255%,較前一周末下降28.47個BP,但仍高于去年同期水平。伴隨季末到來,資金需求旺盛但同時也將有財政存款陸續投放支援流動性,預計資金面仍將維持緊平衡。

3月央行再度降息后,利率卻并未出現明顯下降,表現為回購利率持續高位,理財收益率難降,進而制約債券表現。此外,財政部批復1萬億地方政府債發行額度,用以置換存量債務,雖然有利于降低城投債風險,但對利率債造成沖擊,因為這實際上相當于增大了國債的供給量,加之2月信貸數據超預期,多重因素下,近期債市出現調整。但長期來看,債市短期調整并未改變其長期向上趨勢。

總體上,對債市而言,地方債大量供給沖擊、股市火爆、貨幣利率和理財利率仍高,短期需要注意波動風險。但長期來看,宏觀方面,經濟下行壓力增大,對債市而言仍然有利,債券收益率下行的大趨勢并沒有扭轉,債市牛市根基未倒。政策方面,首先,國內貨幣政策不具有緊縮空間。另外,央行政策態度正在轉變,逆回購利率下調有望引導貨幣利率向下,仍看好利率長期向下。

三、QDII基金投資策略

上周美股表現不佳,道瓊斯工業指數下跌414.99點,收于17712.66點,跌幅為2.29%;納指下跌135.20點,收于4891.22點,跌幅為2.69%;標普500下跌47.08點,收于2061.02點,跌幅為2.23%。

經濟數據方面,美國各重磅數據出爐,好壞不一。2月季調后CPI月率上漲0.2%,這是過去4個月以來月度CPI首次正向增長,受益于能源價格的向上修復;2月份美國新屋銷售量為年率53.9萬套,創下7年以來的最高水平;2月份耐用品訂單月率意外減少1.4%,大幅不及市場預期,表明全球需求疲軟之際美國企業仍對開支持謹慎態度;3月密歇根大學消費者信心指數終值為93.0,較上月有所回落,但仍高于預期,同時3月Markit制造業采購經理人指數(PMI)初值小幅走高至55.3,為2014年10月以來最高。在上周公布的2014年第四季度美國GDP增長2.2%,在整個2014年中,修正后的美國GDP增長率為2.4%,相比之下2013年為2.2%,2012年為2.3%。

中東局勢動蕩,原油短暫受益。3月25日,胡塞武裝大舉進攻亞丁市,也門戰爭爆發。26日,十國參與對也門境內的叛軍的轟炸,包阿聯酋、巴林、卡塔爾、科威特等海灣阿拉伯國家合作委員會(海合會)成員國,還有約旦、埃及、摩洛哥、巴基斯坦和蘇丹等國。受此影響,原油價格大漲,3月26日布倫特原油上漲4.21%,WTI輕質原油上漲3.64%,但隨后行情便回落,27日分別下跌5.19%和5.83%。

但也門并非原油出口大國,該地區的戰事不會實質性地打亂原油市場供應,從目前的實際供應面來看,原油供過于求現象仍十分嚴峻,周三數據顯示,美國3月18日當周EIA原油庫存增加817萬桶,多于預期的增加475萬桶,此前一周為增加962.2萬桶。美國原油庫存持續攀升,但可供存儲原油的地方有限。過去11周,美國原油庫存已大幅增長20%,創歷史最快增長紀錄。而且隨著春季來臨,對于能源的需求也將減少。一旦原油多到無處可儲藏時,將觸發油價暴跌。除去戰爭因素,原油價格整體下行動力仍然明顯。不過如果戰事進一步擴大,波及到主要產油國,可能會刺激油價進一步上漲。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。