海通證券:連續(xù)上行后市場急需喘氣 指數(shù)震蕩

上周市場回顧:連續(xù)上行后市場急需喘氣,指數(shù)高位震蕩

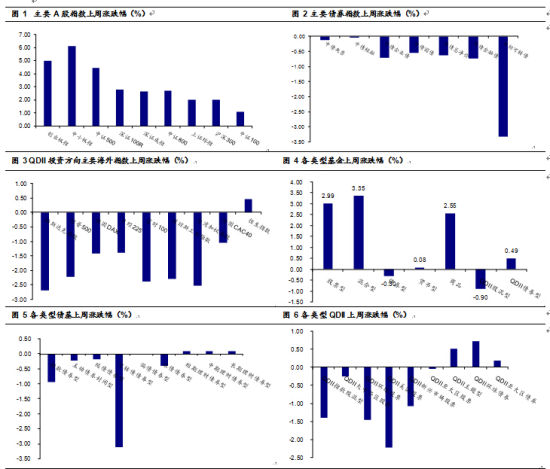

急吼吼到慢悠悠,連續(xù)上行后市場急需喘氣,指數(shù)高位震蕩。截止到2015年3月27日,上證指數(shù)收于3691.10點,全周上漲2.04%,深證成指收于12874.42點,全周上漲2.63%。小盤股毫不畏高,繼續(xù)強勢上行,創(chuàng)業(yè)板綜指和中小板綜指分別大漲5.71%和5.64%,中證500指數(shù)的漲幅也達到4.45%,中證100指數(shù)則只上漲了1.11%。行業(yè)方面,餐飲旅游一馬當先,全周整體漲幅接近10%,“一帶一路”相關(guān)的建筑和機械板塊,漲幅也超過了7%,計算機、電力設(shè)備和商貿(mào)也有不錯表現(xiàn)。大金融板塊、家電和煤炭則表現(xiàn)不佳,位于漲幅榜后列。經(jīng)濟基本面還是沒有站穩(wěn),匯豐PMI創(chuàng)下近11個月以來新低,但這并不妨礙市場再創(chuàng)新高。由于上周召開博鏊論壇,一帶一路再成關(guān)注焦點,帶動指數(shù)于周二再創(chuàng)新高。部分估值夸張的小盤股雖遭領(lǐng)導點名批評,但仍舊受到市場追捧,創(chuàng)業(yè)板指數(shù)顯著走強。

股債蹺蹺板效應(yīng)顯現(xiàn),債市繼續(xù)回落。上周債市依舊延續(xù)下跌的態(tài)勢,且幅度不小。盡管匯豐PMI創(chuàng)下近11個月以來新低,同時央行[微博]于周中再度下調(diào)逆回購利率,但債市依舊難擋我們之前一直提示的供給沖擊,收益率顯著上行。全周中債總凈價指數(shù)下跌0.63%,中債國債總凈價(總值)指數(shù)下跌0.55%,中債企業(yè)債總凈價(總值)指數(shù)微跌0.71%,中標可轉(zhuǎn)債指數(shù)跟隨債市下跌3.33%。

全球股市略回調(diào)、大宗商品企穩(wěn)。上周美元指數(shù)繼續(xù)走軟,同時美國公布的經(jīng)濟數(shù)據(jù)參差不齊,市場關(guān)注的幾項重要數(shù)據(jù)表現(xiàn)均疲軟,在此影響下標普500和納斯達克[微博]100指數(shù)分別下跌了2.23%和2.69%。歐元區(qū)方面,歐洲央行繼續(xù)購債,歐元區(qū)經(jīng)濟似乎確實有逐漸復(fù)蘇的跡象,歐洲股市整體下跌,英國富時100下跌2.39%,法國CAC40和德國DAX指數(shù)分別下跌1.05%和1.42%。亞太市場方面,日經(jīng)225指數(shù)、香港恒生指數(shù)、臺灣、韓國指數(shù)漲跌幅分別為-1.4%、0.46%、-2.52%和0.86%。商品方面,以美元計價的大宗商品普遍反彈,油價、能源等價格都反彈,工業(yè)金屬和農(nóng)產(chǎn)品價格微跌。

2. 上周基金市場回顧:股混基金繼續(xù)上行,債券基金微跌

上周基金整體表現(xiàn)較優(yōu),股混基金上漲,債券基金微跌,貨幣基金收益率繼續(xù)下行。

股混基金業(yè)績分化較小,中小板創(chuàng)業(yè)板、地產(chǎn)、信息等主題表現(xiàn)較好。上周主動股票型基金整體上漲3.71%,指數(shù)基金上漲2.81%,混合型基金上漲3.35%。上周市場風格分化較小,股混基金呈現(xiàn)普漲態(tài)勢,個基方面表現(xiàn)較好的基金如上投摩根核心成長、匯晉科技先鋒、匯豐消費紅利、匯添富移動互聯(lián)、財通價值動量、金鷹主題優(yōu)勢、銀華核心價值、交銀穩(wěn)健配置、長盛高端裝備制造、易方達新興成長、寶盈新價值等。指數(shù)基金方面,中小板創(chuàng)業(yè)板、地產(chǎn)、信息等主題相對表現(xiàn)較好,如中小板300成長ETF、華夏中小板ETF、國泰國證房地產(chǎn)、萬家中證創(chuàng)業(yè)、大成中證500深市ETF、鵬華中證800地產(chǎn)、廣發(fā)中證信息技術(shù)ETF聯(lián)接等。

債基整體微跌,可轉(zhuǎn)債基金領(lǐng)跌。上周債券基金整體微跌0.3%,可轉(zhuǎn)債基金領(lǐng)跌3.12%,偏債型基金和準債型基金分別下跌0.01%和0.41%,純債型基金下跌0.17%。上周表現(xiàn)較好是在權(quán)益端配置較重且配置轉(zhuǎn)債較少的產(chǎn)品,如華商雙債豐利、華商收益增強、上投優(yōu)信增利、民生增強收益、建信雙息紅利、建信穩(wěn)定添利等。

貨幣基金收益有所下滑。上周貨幣基金收益有所下滑,年化收益從前周的超過4.56%下滑到4.41%,但依然處在相對高位,表現(xiàn)較好的個基有信達澳銀慧管家、新華壹諾寶、益民貨幣、國泰現(xiàn)金管理、方正富邦金小寶、鵬華貨幣、中歐貨幣等。理財債基方面,長、中、短期理財債基年化收益在4%以上,個基中表現(xiàn)較好的有長城淘金一年、華安月月鑫、添富理財14天、建信雙周安心理財、華夏理財21天、廣發(fā)理財30天等。

商品、黃金、亞太等主題QDII表現(xiàn)較好。上周權(quán)益類QDII整體下跌0.9%,債券型QDII 反彈0.49%,其中商品、黃金、亞太等主題QDII表現(xiàn)較好,如國泰大宗商品、易基亞洲精選、華寶標普油氣、銀華抗通脹、添富成熟市場、諾安油氣能源、信誠全球商品、嘉實黃金、華安國際龍頭(DAX)ETF聯(lián)接等。

黃金ETF反彈。黃金價格微跌使得商品基金上周平均反彈2.55%。

3. 未來投資策略:市場有錢不能亂“任性”,關(guān)注滯漲和政策落實中板塊

股市方面,上周我們在策略中指出短期影響股市各方面因素均有改善跡象,對市場看法偏樂觀,而市場也正如我們預(yù)料的再次呈現(xiàn)大小盤齊漲的景象,不過周中創(chuàng)業(yè)板出現(xiàn)了一天超過4%跌幅的險象。本周對市場的分析繼續(xù)沿著資金面、基本面、政策面等幾大方向進行:

資金面上,上周央行于公開市場進行了450億元逆回購操作,累計凈投放資金100億元,結(jié)束了已持續(xù)4周的凈回籠。資金面繼續(xù)趨松,銀行間7日質(zhì)押式回購利率從前周五的4.23%下降至上周五的4.08%。總體看,上周資金面繼續(xù)改善,兩市成交量前半周依然較大但后半周有所回落,兩融余額繼續(xù)創(chuàng)新高,本周流動性方面或會延續(xù)上周較為充裕的狀態(tài)。

基本面上,3月匯豐制造業(yè)PMI初值49.2,比上月終值低1.5個百分點,創(chuàng)去年5月以來的11個月新低。其中,產(chǎn)出指數(shù)為50.8,比上月回落0.9個百分點。新訂單指數(shù)49.3,比上月回落1.9個百分點,創(chuàng)2014年4月以來12個月新低。反映中小制造業(yè)企業(yè)生產(chǎn)經(jīng)營仍較低迷,經(jīng)濟下行壓力較大。1-2月規(guī)模以上工業(yè)企業(yè)利潤總額增速大幅下滑至-4.2%,創(chuàng)12年2月以來新低。3月匯豐制造業(yè)PMI大幅回落至49.2,創(chuàng)11個月新低,均反映制造業(yè)景氣再度轉(zhuǎn)差。總體來看,前周經(jīng)濟出現(xiàn)企穩(wěn)回升的跡象再次被打破,大幅低于預(yù)期的匯豐PMI初值和工業(yè)企業(yè)利潤顯示經(jīng)濟依然低迷。

政策面上,貨幣政策寬松不斷,上周央行再次下調(diào)7天逆回購招標利率10bp從3.65%到3.55%。財政政策方面,習近平在博鰲亞洲論壇上表示,“一帶一路”建設(shè)愿景和行動文件已經(jīng)制定,各方合作彌補亞洲基礎(chǔ)設(shè)施建設(shè)的缺口,實現(xiàn)亞洲的互聯(lián)互通,打造亞洲命運共同體。李克強主持國務(wù)院常務(wù)會議,部署加快推進實施“中國制造2025”,實現(xiàn)制造業(yè)升級,重點發(fā)展十大領(lǐng)域。

特別值得關(guān)注的是,上周證監(jiān)會[微博]有針對股市的打擊動作,如3月27日在證監(jiān)會例行新聞發(fā)布會上發(fā)言人鄧舸表示,目前滬深兩市共有31家公司因涉嫌信息披露違法違規(guī)處于立案調(diào)查階段,這也是繼去年12月19日通報了涉嫌操作18只股票股價后,證監(jiān)會又一次對違法行為進行披露。證監(jiān)會27日發(fā)布《公開募集證券投資基金參與滬港通交易指引》,允許公募基金通過港股通投資港股,也會對A股尤其是估值顯著高于港股的小盤股有分流作用。總體看,在創(chuàng)業(yè)板處于歷史高位、滬指逼近3700點之的瘋狂之時,證監(jiān)會又出監(jiān)管報告,無疑對市場會起到降溫作用。

總體看,在寬松流動性的前提下,我們依然認為市場整體大幅調(diào)整的風險不大,但短期小幅震蕩尤其是小盤股在政策打壓下有所回調(diào)的概率并不小。事實上,上周創(chuàng)業(yè)板在周中已經(jīng)有大幅下跌,但次日便收紅展現(xiàn)了市場有錢任性的特征。短期的布局上,由于牛市輪漲,可以關(guān)注前期滯漲的板塊補漲。同時本周一路一帶等主題有政策利好有望爆發(fā)。

債市方面,在貨幣政策邊際效力降低的背景下,財政政策必將華麗登場,漸成市場主角。現(xiàn)在出場的地方債務(wù)置換政策只是前戲,一旦中國經(jīng)濟不見起色,政府投資必然進一步加碼,債券發(fā)行則是主要資金來源,因此供給沖擊持續(xù)存在。鑒于此,我們在大類資產(chǎn)上還是更看好權(quán)益資產(chǎn),投資者既可以向權(quán)益資產(chǎn)切換,也可以利用短久期或高票息信用債進行積極防御。

基金投資方面,股混基金方面,短期相對謹慎,在風格配置上建議均衡,核心配置均衡靈活型的產(chǎn)品,衛(wèi)星配置思路是兩頭兼顧,價值和成長風格產(chǎn)品都進行配置,中長期配置則可以優(yōu)選國企改革、高端設(shè)備、一路一帶、軍工、環(huán)保、醫(yī)療服務(wù)等主題類產(chǎn)品。債券基金方面,產(chǎn)品選擇上強調(diào)一定的防御性,推薦短期利率債和高收益?zhèn)慕M合,前者可利用久期較短的優(yōu)勢來降低波動,而后者較高的票息收益,是安全墊的主要來源。貨幣基金方面,資金面未來長時間維持略松概率較大,貨幣基金的現(xiàn)金管理工具屬性優(yōu)于投資屬性。QDII基金方面,關(guān)注投資于歐洲與美國市場的QDII產(chǎn)品。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。