好買:維持強勢 注意風格切換

維持強勢,注意風格切換

好買基金研究中心

摘要

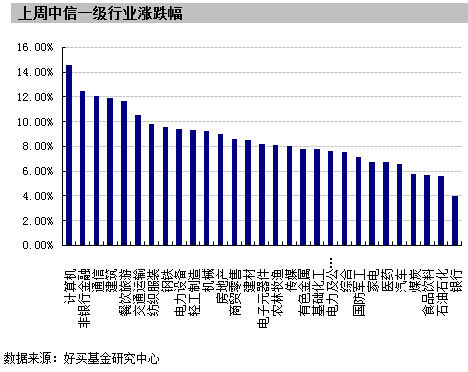

上周,滬深兩市雙雙收漲。上證綜指漲幅為7.25%;深證成指漲幅為7.09%;滬深300指數漲幅為7.60%;創業板指漲幅為6.99%。小盤股強于大盤股。29個中信一級行業中有28個行業上漲。其中,計算機、非銀行金融和通信表現居前,銀行、石油石化和食品飲料表現居后。

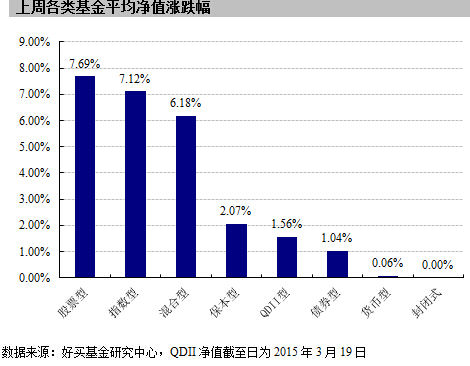

上周,國內外各類型基金均上漲,股票型、指數型和混合型基金表現居前,漲幅分別為7.69%、7.12%和6.18%,封閉式、貨幣型和債券型基金表現相對居后,漲幅分別為0.00%、0.06%和1.04%,QDII型基金上漲,漲幅為1.56%。

股票型基金:上周我們看漲的因素,除新股打新資金回流之外,其余因素(兩會催生的熱點、管理層呵護、歷史情形)持續發酵。市場并未見明顯風險。我們認為,本周市場仍將維持強勢。投資者可維持權益類資產配置,如倉位較低的投資者可加倉滬深300、上證50等大盤指數型基金。

債券型基金:對債總體上,對債市而言,短期內資金利率的居高不下和經濟預期的改善可能會繼續帶動債市的調整。但長期來看,宏觀方面,經濟下行壓力增大,對債市而言仍然有利,債券收益率下行的大趨勢并沒有扭轉,債市牛市根基未倒。政策方面,首先,國內貨幣政策不具有緊縮空間。另外,央行[微博]政策態度正在轉變,逆回購利率下調有望引導貨幣利率下行。總體上,債市經過短暫調整有望企穩,仍看好利率長期向下。

QDII基金:美聯儲3月議息會議后美股大漲超過2%,美債收益率大跌超過10個BP,美元指數跌幅一度超過3%。全球緊繃的美國貨幣收緊情緒得到大幅緩解,有利美國經濟進一步向好和世界經濟復蘇。在此基礎上,我們對美股后市仍保持看好。

市場回顧

一、基礎市場

上周,滬深兩市雙雙收漲。上證綜指收于3617.32點,漲244.41點,漲幅為7.25%;深證成指收于12544.45點,漲830.84點,漲幅為7.09%;滬深300指數收于3892.57點,漲274.92點,漲幅為7.60%;創業板指數收于2213.77點,漲144.69點,漲幅為6.99%。小盤股強于大盤股。中證100上漲7.40%,中證500上漲8.24%。上周,29個中信一級行業中有28個行業上漲。其中,計算機、非銀行金融和通信表現居前,漲幅分別為14.60%、12.43%和12.04%;銀行、石油石化和食品飲料表現居后,漲跌幅分別為3.96%、5.58%和5.67%。

上周,中信標普全債指數上漲0.01%,收于1509.95點。

上周,歐美主要市場普遍上漲。其中,道指上漲2.13%,標普500上漲2.66%;道瓊斯歐洲50 上漲2.74%。亞太主要市場普遍上漲。其中,日經225指數上漲1.59%,恒生指數上漲2.32%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 3617.32 | 7.25 |

| 滬深300指數 | 3892.57 | 7.60 |

| 深證成份指數 | 12544.45 | 7.09 |

| 中小板綜指 | 10445.04 | 8.12 |

| 創業板指 | 2213.77 | 6.99 |

| 深證綜指 | 1852.94 | 8.48 |

| 上證基金指數 | 5976.90 | 5.82 |

| 深證基金指數 | 7554.48 | 9.11 |

| 中證100 | 3596.39 | 7.40 |

| 中證500 | 6850.90 | 8.24 |

| 道瓊斯工業平均指數 | 18127.65 | 2.13 |

| 標準普爾500指數 | 2108.10 | 2.66 |

| 道瓊斯歐洲50 | 3505.06 | 2.74 |

| 德國DAX指數 | 12039.37 | 1.16 |

| 法國巴黎CAC40指數 | 5087.49 | 1.54 |

| 倫敦金融時報100指數 | 7022.51 | 4.18 |

| 俄羅斯RTS指數 | 862.14 | 3.43 |

| 東京日經225指數 | 19560.22 | 1.59 |

| 恒生指數 | 24375.24 | 2.32 |

| 韓國綜合指數 | 2037.24 | 2.59 |

| 印度孟買Sensex30指數 | 28261.08 | -0.85 |

| 中信標普全債指數 | 1509.95 | 0.01 |

| 中債國債全價指數 | 118.24 | -0.28 |

| 中債企業債全價指數 | 101.89 | -0.29 |

數據來源:Wind、好買基金研究中心

| 上周中信一級行業漲跌幅 |

數據來源:好買基金研究中心

二、基金市場

上周,國內外各類型基金均上漲,股票型、指數型和混合型基金表現居前,漲幅分別為7.69%、7.12%和6.18%,封閉式、貨幣型和債券型基金表現相對居后,漲幅分別為0.00%、0.06%和1.04%,QDII型基金上漲,漲幅為1.56%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月19日

上周,股票型基金中,富國低碳環保、中海消費主題精選和富安達優勢成長表現居前,漲幅分別為17.03%、14.00%和13.35%;混合型基金中,大成靈活配置、中銀新經濟和富安達策略精選表現居前,漲幅分別為17.03%、14.00%和13.35%;封閉式基金中,基金鴻陽、基金科瑞和基金通乾表現居前,漲幅分別為7.61%、7.56%和7.17%;QDII中,易方達恒生H股ETF、易方達恒生H股ETF聯接美元現匯和易方達恒生H股ETF聯接美元現鈔表現居前,漲幅分別為3.64%、3.63%和3.63%。

| 權益類基金收益率排名前五 | |||

| 股票型漲幅前五 | 混合型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 富國低碳環保 | 17.03 | 大成靈活配置 | 13.70 |

| 中海消費主題精選 | 14.00 | 中銀新經濟 | 13.40 |

| 富安達優勢成長 | 13.35 | 富安達策略精選 | 12.93 |

| 中銀主題策略 | 13.05 | 農銀匯理研究精選 | 12.26 |

| 長信內需成長 | 12.83 | 財通價值動量 | 11.46 |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 基金鴻陽 | 7.61 | 易方達恒生H股ETF | 3.64 |

| 基金科瑞 | 7.56 | 易方達恒生H股ETF聯接美元現匯 | 3.63 |

| 基金銀豐 | 7.17 | 易方達恒生H股ETF聯接美元現鈔 | 3.63 |

| 基金通乾 | 6.51 | 易方達恒生H股ETF聯接人民幣 | 3.45 |

| 基金久嘉 | 6.10 | 廣發全球醫療保健美元 | 3.40 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲幅(%) | ||

| 易方達滬深300非銀ETF | 12.20 | ||

| 景順長城中證TMT150ETF | 9.85 | ||

| 嘉實中創400ETF | 9.00 | ||

| 長盛電子信息主題 | 8.60 | ||

| 嘉實中創400ETF聯接 | 8.46 | ||

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月19日

上周,債券型基金中,長信可轉債A、富國可轉債和長信可轉債C表現居前,漲幅分別為10.09%、10.07%和10.03%;貨幣型基金中,國金通用金騰通、易方達保證金A和中海貨幣A表現居前,漲幅分別為0.16%、0.16%和0.12%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 長信可轉債A | 10.09 | 國金通用金騰通 | 0.16 |

| 富國可轉債 | 10.07 | 易方達保證金A | 0.16 |

| 長信可轉債C | 10.03 | 中海貨幣A | 0.12 |

| 匯添富可轉債C | 8.80 | 招商保證金快線A | 0.11 |

| 博時信用債券B | 8.80 | 泰信天天收益 | 0.10 |

數據來源:好買基金研究中心

上周,整個組合上周業績為7.53%。

| 好買推薦組合 | |||

| 代碼 | 名稱 | 近一周表現(%) | 3月推薦以來表現(%) |

| 519093 | 新華鉆石品質企業 | 6.37 | 8.94 |

| 630011 | 華商主題精選 | 5.33 | 6.78 |

| 420003 | 天弘永定成長 | 3.41 | 7.70 |

| 398061 | 中海消費主題精選 | 14.00 | 19.10 |

| 000596 | 前海開源中證軍工 | 8.28 | 8.48 |

| 164304 | 新華中證環保產業 | 7.79 | 13.37 |

| 組合收益 | 7.53% | 10.73% | |

數據來源:好買基金研究中心,數據時間截至2015-3-20

上周焦點

一、周小川:正準備修改外匯管理辦法

3月22日,中國人民銀行[微博]行長周小川在中國發展高層論壇2015年會上向外界透露了部分央行改革的進展,例如改善境內外居民的個人投資渠道,準備新一輪《外匯管理辦法》的修訂,這次修改將依據人民幣資本項目可兌換的基本框架進行修改。同時,針對外界對于中國貨幣政策取向的質疑,他也作出回應。他提出,中國仍然堅持穩健的貨幣政策,并將力圖改善杠桿率過高的局面。

二、 朱光耀:今年要盤活財政存量應反思大規模刺激

3月21日,財政部副部長朱光耀在中國發展高層論壇上表示,今年的財政政策重點將是盤活財政存量,其中要先“摸清家底”。針對外界關注的地方債問題,朱光耀表示,確實要反思過去幾年的大規模刺激計劃,處置地方債問題是要首先保證不發生系統性和區域性的金融風險。

三、證兩大重磅口岸建設政策將出“一帶一路”成焦點

海關總署國家口岸管理辦公室主任黃勝強3月20日透露,《國務院關于改進口岸工作支持外貿發展的若干意見》即將出臺,《國家口岸“十三五”規劃》也正在制定中。據悉,兩大文件都將重點落在“一帶一路”等國家戰略上。

四、深證成指大幅擴容:樣本股數量從40家增至500家

為更好反映深圳市場的結構性特點,適應市場進一步發展的需要,深交所[微博]上周五宣布,將對深證成指實施擴容改造,深證成指樣本股數量從40家擴大到500家,以充分反映深圳市場的運行特征。

好買觀點

一、股票型基金投資策略

經濟面:國家統計局公布的70個大中城市房價數據顯示,2月份新建住宅均價較1月份繼續環比下跌。環比來看,2 月份新建商品住宅價格下跌0.4%(按人口加權并季調后),與1 月份環比降幅相當。在統計局采集數據的70 個城市中有67 個房價較上月下跌(1 月份時為65 個)。經過季節性和春節因素調整后的數據顯示,遼寧丹東房價的環比降幅最大。同比來看,2 月份經人口加權的房價下跌5.6%(1 月份同比下跌5.0%)。杭州仍是房價回調幅度最大的城市,2月份房價同比下跌10.4%,而1 月份降幅為10.1%。考慮到房價走低且房地產相關活動疲軟,今年政府工作報告強調需要“穩定房地產需求”。未來房地產政策放松在即。

資金面: 2 月末廣義貨幣供應量(M2)余額125.74 萬億元,同比增長12.5%,前值為10.8%,預期值為11.2%。

考慮到1-2月經濟數據超預期下行,通縮壓力比較明顯,我們維持管理層對貨幣以及財政政策仍有加碼的預期。上周,7天質押式回購大幅回落,位于3%以下,符合我們預期,主要是管理層積極引導利率下行、打新窗口的過去等綜合因素的結果。我們對2015年全年的預期,7天質押式回購將位于3%以下。

情緒面:偏股型基金倉位上升0.67%,當前倉位84.14%。其中,股票型基金上升1.03%,標準混合型基金上升0.17%,當前倉位分別為91.70%和73.53%。年初至3月19日,投資者日均新開股票賬戶數10.9萬戶。特別是3月9日至3月19日這兩周,投資者日均新開股票賬戶數17.7萬戶,較去年12月日均新開12.9萬戶水平明顯上升。年初至3月19日,周均參與A股交易賬戶1970.61萬戶,參與賬戶占有效賬戶比平均為13.83%,較去年12月份的2237.75萬戶和16.16%占比均有所下降。截至3月13日,投資者融資融券信用賬戶數630萬戶,較去年底增加43萬戶。市場情緒熱烈,但從歷史來看,情緒面過度樂觀容易走向反轉。。

政策面:上周證監會[微博]發言人表示,股市上漲是多各因素綜合的結果。談話中,總體傾向認同股市上漲。在這之前,央行行長周小川表示:資金進入股市也是支持實體經濟。股市目前處于政策層面的呵護期。

總的來看, 上周我們看漲的因素,除新股打新資金回流之外,其余因素(兩會催生的熱點、管理層呵護、歷史情形)持續發酵。市場并未見明顯風險。我們認為,本周市場仍將維持強勢。投資者可維持權益類資產配置,如倉位較低的投資者可加倉滬深300、上證50等大盤指數型基金。

二、債券型基金投資策略

上周中債總財富指數收于157.3982,較前周下跌0.17%;中債國債總財富指數收于157.2358較前周下跌0.18%,中債金融債總財富指數收于158.8571,較前周下跌0.17%;中債企業債總財富指數收于145.3816,較前周下跌0.07%;中債短融總財富指數收于145.5312,較前周上漲0.10%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.10%,上行0.76個基點,十年期國債收益率為3.50%,上行0.79個基點;銀行間一年期AAA級企業債收益率上行6.36個基點,銀行間三年期AAA級企業債收益率上行13.65個基點,10年期AAA級企業債收益率上行9.98個基點,分別為4.48%、4.56%和4.78%,一年期AA級企業債收益率上行4.36個基點,三年期AA級企業債收益率上行7.65個基點,10年期AA級企業債收益率上行11.98個基點,分別為5.25%、5.46%和6.47%。

春節以來央行連續數周在公開市場上開展縮量逆回購操作,上周逆回購規模仍有縮減,但中標利率有所下調。其中,周二開展了200 億元為期7 天的逆回購,中標利率較前期大幅降低10BP 至3.65%;周四繼續開展了上述期限的逆回購,發行規模為150 億元,中標利率維持不變;同時,周二和周四分別有350 億元和250 億元的7 天逆回購到期。至此,上周央行公開市場實現凈回籠250 億元。然而,由于上周開始前期新股申購資金陸續解凍、本輪IPO 于周三全面收官、周二央行又增量續作MLF,受以上因素影響,上周市場流動性重回充裕。

3月央行再度降息后,利率卻并未出現明顯下降,表現為回購利率持續高位,理財收益率難降,進而制約債券表現。此外,財政部批復1萬億地方政府債發行額度,用以置換存量債務,雖然有利于降低城投債風險,但對利率債造成沖擊,因為這實際上相當于增大了國債的供給量,加之2月信貸數據超預期,多重因素下,近期債市出現調整。但長期來看,債市短期調整并未改變其長期向上趨勢。

總體上,對債市而言,短期內資金利率的居高不下和經濟預期的改善可能會繼續帶動債市的調整。但長期來看,宏觀方面,經濟下行壓力增大,對債市而言仍然有利,債券收益率下行的大趨勢并沒有扭轉,債市牛市根基未倒。政策方面,首先,國內貨幣政策不具有緊縮空間。另外,央行政策態度正在轉變,逆回購利率下調有望引導貨幣利率下行。總體上,債市經過短暫調整有望企穩,仍看好利率長期向下。

三、QDII基金投資策略

上周美股大幅上漲,道瓊斯工業指數上漲378.41點,收于18127.65點,漲幅為2.13%;納指上漲154.66點,收于5026.42點,漲幅為3.17%,創十五年新高;標普500上漲54.67點,收于2108.10點,漲幅為2.66%,結束三周連跌。

經濟數據方面,2月工業產出和新屋開工均不及預期。上周公布的2月工業產出月率為0.1%,不及預期的0.2%,但相比上月的-0.3%有所回升;房地產行業,2月新屋開工為89.7萬戶,大幅不及預期,營建許可卻有所增加,達到109.2萬戶,表明房地產投資仍保持溫和上升。

上周對市場影響最大的是周三美聯儲的3月議息會議,會議刪除了前瞻指引中的“耐心”措辭,這為6月后首次加息打開時間窗口,符合市場預期,但美聯儲大幅下調未來加息點位預測則顯著超出市場預期。另外,美聯儲全面下調了對利率、通脹和失業率的預測,并表示經濟增速“有些放緩”。并提及強勢美元和海外經濟增長放緩對美國經濟的不利影響,表明美聯儲對美國貨幣政策的外溢影響已有重視。就業市場方面,美聯儲預期年底前失業率達到 5%,明后兩年失業率還會在此基礎上小幅下降。 經濟增速方面,美聯儲下調了今后三年的經濟增速預期,并表示出口疲軟、美元強勢、海外經濟增長放緩,都是不利美國經濟的因素。通脹預期方面,美聯儲預計 2015 年 PCE 增速為 0.6%~0.8%,2016 年為 1.7%~1.9%,2017年回升到接近 2%水平。美聯儲指出,希望加息前,對通脹回升到 2%有合理信心,且就業市場能持續改善。

會后美股大漲超過2%,美債收益率大跌超過10個BP,美元指數跌幅一度超過3%。全球緊繃的美國貨幣收緊情緒得到大幅緩解,有利美國經濟進一步向好和世界經濟復蘇。在此基礎上,我們對美股后市仍保持看好。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。