好買:兩會與新股疊加 市場或迎來入市良機

兩會”與新股疊加,市場或迎來入市良機

摘要

上周,滬深兩市雙雙收跌。上證綜指跌幅為2.09%;深證成指跌幅為3.11%;滬深300指數跌幅為2.64%;創業板指漲幅為1.21%。小盤股強于大盤股。29個中信一級行業中有18個行業上漲。其中,有色金屬、紡織服裝和商貿零售表現居前;銀行、非銀行金融和建筑表現居后。

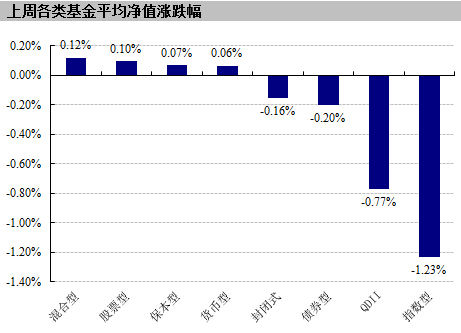

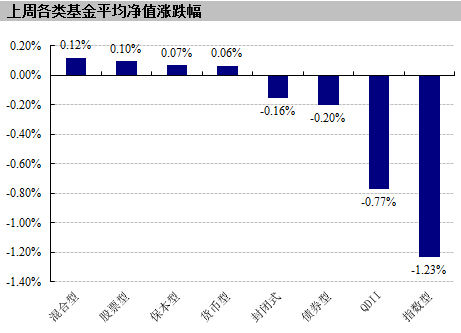

上周,國內外各類型基金表現不一,混合型、股票型、保守型基金表現居前,漲幅分別為0.12%、0.10%和0.07%,指數型、債券型和封閉式基金表現相對居后,跌幅分別為1.23%、0.20%和0.16%,QDII型基金下跌,跌幅為0.77%。

股票型基金:2月份起我國經濟有所回暖,經濟基本面整體穩定,投資者無需過度擔心。央行[微博]再度全面降息,整個資金面寬松程度超出預期,為市場提供了充足的流動性支持。“兩會”的召開會為市場提供大量的投資題材,結合新一輪新股發行即將開始,市場或在本周出現較好的入場時點。從中長期來看,建議持有選股型基金為主,輔之以交易型基金,把握行情主線的同時,適當平滑凈值。在兩會來臨之際,可適當布局相關行業主題,把握階段性機遇。

債券型基金:對債市而言,短期內資金利率的居高不下和經濟預期的改善可能會繼續帶動債市的調整;但長期來看,資產收益率下將的過程中,資本投入億元下將、負責成本倒逼下降的趨勢難以改變,加大直接融資力度、降低社會融資成本仍是刺激需求的主要方式,長端利率反彈幅度有限,也必將有定向靈活的量價政策引導短端利率下行,從而重新打開長期利率下行的窗口。

QDII基金:美國2月非農就業數據強勁,表現靚麗。令市場對美聯儲在三月FOMC會議上去掉“耐心”這一關鍵措辭,在6月開始升息的預期大升。但美國經濟強勢仍將持續,企業盈利能力有望進一步上升。加息短期利空影響較多,長期來看,美股仍可能繼續上行。投資者仍可適量配置美股QDII。

市場回顧

一、基礎市場

上周,滬深兩市雙雙收跌。上證綜指收于3241.19點,跌69.12點,跌幅為2.09%;深證成指收于11392.40點,跌365.29點,跌幅為3.11%;滬深300指數收于3478.52點,跌94.32點,跌幅為2.64%;創業板指數收于1951.40點,漲23.35點,漲幅為1.21%。小盤股強于大盤股。中證100下跌3.93%,中證500上漲1.90%。上周,29個中信一級行業中有18個行業上漲。其中,有色金屬、紡織服裝和商貿零售表現居前,漲幅分別為4.52%、4.24%和4.18%;銀行、非銀行金融和建筑表現居后,跌幅分別為5.05%、4.90%和2.62%。

上周,中信標普全債指數下跌0.22%,收于1507.62點。

上周,歐美主要市場漲跌不一。其中,道指下跌1.52%,標普500下跌1.58%;道瓊斯歐洲50 上漲0.20%。亞太主要市場漲跌不一。其中,日經225指數上漲0.92%,恒生指數下跌2.66%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 3241.19 | -2.09 |

| 滬深300指數 | 3478.52 | -2.64 |

| 深證成份指數 | 11392.40 | -3.11 |

| 中小板綜指 | 9300.67 | 1.98 |

| 創業板指 | 1951.40 | 1.21 |

| 深證綜指 | 1651.77 | 1.33 |

| 上證基金指數 | 5484.36 | -2.00 |

| 深證基金指數 | 6779.51 | -1.22 |

| 中證100 | 3203.01 | -3.93 |

| 中證500 | 6133.03 | 1.90 |

| 道瓊斯工業平均指數 | 17856.78 | -1.52 |

| 標準普爾500指數 | 2071.26 | -1.58 |

| 道瓊斯歐洲50 | 3408.16 | 0.20 |

| 德國DAX指數 | 11550.97 | 1.31 |

| 法國巴黎CAC40指數 | 4964.35 | 0.26 |

| 倫敦金融時報100指數 | 6911.80 | -0.50 |

| 俄羅斯RTS指數 | 903.45 | 0.76 |

| 東京日經225指數 | 18971.00 | 0.92 |

| 恒生指數 | 24164.00 | -2.66 |

| 韓國綜合指數 | 2012.94 | 1.37 |

| 印度孟買Sensex30指數 | 29448.95 | 0.30 |

| 中信標普全債指數 | 1507.62 | -0.22 |

| 中債國債全價指數 | 118.64 | -0.67 |

| 中債企業債全價指數 | 102.27 | -0.39 |

數據來源:Wind、好買基金研究中心

| 上周中信一級行業漲跌幅 |

數據來源:好買基金研究中心

二、基金市場

上周,國內外各類型基金表現不一,混合型、股票型、保守型基金表現居前,漲幅分別為0.12%、0.10%和0.07%,指數型、債券型和封閉式基金表現相對居后,跌幅分別為1.23%、0.20%和0.16%,QDII型基金下跌,跌幅為0.77%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月5日

上周,股票型基金中,海富通國策導向、海富通風格優勢和國富研究精選表現居前,漲幅分別為4.75%、4.61%和4.48%;混合型基金中,信達澳銀精華、海富通新內需和銀華優勢企業表現居前,漲幅分別為3.47%、3.46%和3.22%;封閉式基金中,基金久嘉、基金鴻陽和東方紅睿豐表現居前,漲幅分別為1.31%、0.66%和0.50%;QDII中,嘉實恒生中國企業、富國中國中小盤和華安國際龍頭(DAX)ETF表現居前,漲幅分別為1.30%、1.18%和1.18%。

| 權益類基金收益率排名前五 | |||

| 股票型漲幅前五 | 混合型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 大摩進取優選 | 5.20 | 新華鑫益 | 4.18 |

| 富國醫療保健行業 | 5.17 | 博時靈活配置 | 3.59 |

| 東方策略成長 | 5.06 | 東方增長中小盤 | 3.50 |

| 華潤元大醫療保健量化 | 4.67 | 東方新興成長 | 3.37 |

| 金鷹核心資源 | 4.59 | 新華鑫利 | 3.35 |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 基金鴻陽 | 0.48 | 易方達亞洲精選 | 1.18 |

| 萬家強化收益 | 0.41 | 國泰境外高收益 | 0.67 |

| 交銀豐盈收益A | 0.29 | 華寶興業中國成長 | 0.62 |

| 易方達永旭添利 | 0.19 | 廣發全球醫療保健人民幣 | 0.56 |

| 中銀信用增利 | 0.17 | 廣發亞太中高收益人民幣 | 0.51 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲幅(%) | ||

| 南方中證500醫藥衛生ETF | 3.54 | ||

| 國聯安中證醫藥100 | 2.95 | ||

| 嘉實中創400ETF | 2.80 | ||

| 嘉實中創400ETF聯接 | 2.66 | ||

| 廣發中證醫藥衛生ETF | 2.65 | ||

數據來源:好買基金研究中心,QDII凈值截至日為2015年3月5日

上周,債券型基金中,大摩多元收益A、長盛同豐和東方強化收益表現居前,漲幅分別為1.55%、1.11%和0.92%;貨幣型基金中,長城工資寶、華寶興業貨幣A和國壽安保貨幣A表現居前,漲幅分別為0.16%、0.13%和0.12%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 大摩多元收益A | 1.55 | 長城工資寶 | 0.16 |

| 長盛同豐 | 1.11 | 華寶興業貨幣A | 0.13 |

| 東方強化收益 | 0.92 | 國壽安保貨幣A | 0.12 |

| 財通穩健增長 | 0.83 | 浦銀安盛貨幣A | 0.11 |

| 匯添富雙利增強A | 0.80 | 東吳貨幣A | 0.11 |

數據來源:好買基金研究中心

上周,分級基金進取份額中,國泰國證醫藥衛生B、信誠中證800醫藥B和中歐盛世成長B表現居前,凈值漲幅分別為2.28%、2.15%和1.89%。杠桿排名前三的分別是銀華中證轉債B、嘉實多利進取和海富通穩進增利B,杠桿大小分別為5.42、4.82和3.76。

| 分級基金進取份額收益率及杠杠排名前五 | |||

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 國泰國證醫藥衛生B | 2.28 | 銀華中證轉債B | 5.42 |

| 信誠中證800醫藥B | 2.15 | 嘉實多利進取 | 4.82 |

| 中歐盛世成長B | 1.89 | 海富通穩進增利B | 3.76 |

| 信誠中證800有色B | 1.70 | 國金通用鑫利B | 3.59 |

| 招商中證大宗商品B | 0.75 | 申萬菱信深成指B | 3.57 |

數據來源:Wind、好買基金研究中心

上周,整個組合上周業績為0.14%,好于公募偏股型平均的0.11%。

| 好買推薦組合 | ||||

| 代碼 | 名稱 | 近一周表現 | 近一個月 | 近三個月 |

| 519093 | 新華鉆石品質企業 | -2.14% | 3.18% | 11.78% |

| 630011 | 華商主題精選 | -1.02% | 6.51% | 3.79% |

| 420003 | 天弘永定成長 | 2.00% | 7.46% | 8.80% |

| 398061 | 中海消費主題精選 | 0.41% | 13.57% | 19.78% |

| 000596 | 前海開源中證軍工 | -1.54% | 7.93% | 8.42% |

| 164304 | 新華中證環保產業 | 3.11% | 12.21% | 15.05% |

| 組合收益 | 0.14% | 8.48% | 11.27% | |

基金動態

一、基金發行

| 上周基金發行 | ||||

| 名稱 | 認購起始日期 | 認購截止日期 | 投資類型 | 管理公司 |

| 光大國企改革主題 | 2015-3-2 | 2015-3-20 | 股票型基金 | 光大保德信基金管理有限公司 |

| 廣發中證環保產業 | 2015-3-2 | 2015-3-20 | 指數型基金 | 廣發基金管理有限公司 |

| 國富中證100 | 2015-3-2 | 2015-3-20 | 指數型基金 | 國海富蘭克林基金管理有限公司 |

| 國富中證100A | 2015-3-2 | 2015-3-20 | 指數型基金 | 國海富蘭克林基金管理有限公司 |

| 國富中證100B | 2015-3-2 | 2015-3-20 | 指數型基金 | 國海富蘭克林基金管理有限公司 |

| 華泰柏瑞量化驅動 | 2015-3-2 | 2015-3-20 | 混合型基金 | 華泰柏瑞基金管理有限公司 |

| 建信信息產業 | 2015-3-2 | 2015-3-20 | 股票型基金 | 建信基金管理有限責任公司 |

| 天弘增益寶 | 2015-3-2 | 2015-3-4 | 貨幣型基金 | 天弘基金管理有限公司 |

| 華富旺財保本 | 2015-3-3 | 2015-3-12 | 混合型基金 | 華富基金管理有限公司 |

| 工銀瑞信新金融 | 2015-3-4 | 2015-3-17 | 股票型基金 | 工銀瑞信基金管理有限公司 |

| 國泰深證TMT50 | 2015-3-5 | 2015-3-20 | 指數型基金 | 國泰基金管理有限公司 |

| 國泰深證TMT50A | 2015-3-5 | 2015-3-20 | 指數型基金 | 國泰基金管理有限公司 |

| 國泰深證TMT50B | 2015-3-5 | 2015-3-20 | 指數型基金 | 國泰基金管理有限公司 |

| 華泰柏瑞積極優選 | 2015-3-5 | 2015-3-25 | 股票型基金 | 華泰柏瑞基金管理有限公司 |

| 前海開源高端裝備制造 | 2015-3-5 | 2015-3-25 | 混合型基金 | 前海開源基金管理有限公司 |

| 北信瑞豐健康生活主題 | 2015-3-6 | 2015-3-24 | 混合型基金 | 北信瑞豐基金管理有限公司 |

| 博時產業債 | 2015-3-6 | 2015-3-26 | 債券型基金 | 博時基金管理有限公司 |

| 廣發納斯達克生物科技美元 | 2015-3-6 | 2015-3-24 | QDII基金 | 廣發基金管理有限公司 |

| 廣發納斯達克生物科技人民幣 | 2015-3-6 | 2015-3-24 | QDII基金 | 廣發基金管理有限公司 |

數據來源:好買基金研究中心

二、基金分紅

| 上周基金分紅 | ||||||

| 名稱 | 基金單位分紅 | 紅利發放日 | 權益登記日 | 除息日 | 投資類型 | 管理公司 |

| 萬家雙引擎 | 0.2000 | 2015-3-2 | 2015-2-26 | 2015-2-26 | 混合型基金 | 萬家基金管理有限公司 |

| 銀華優勢企業 | 0.0200 | 2015-3-3 | 2015-3-2 | 2015-3-2 | 混合型基金 | 銀華基金管理有限公司 |

| 寶盈核心優勢A | 0.0200 | 2015-3-4 | 2015-3-3 | 2015-3-3 | 混合型基金 | 寶盈基金管理有限公司 |

| 寶盈核心優勢C | 0.0200 | 2015-3-4 | 2015-3-3 | 2015-3-3 | 混合型基金 | 寶盈基金管理有限公司 |

| 北信瑞豐穩定收益A | 0.0200 | 2015-3-5 | 2015-3-4 | 2015-3-4 | 債券型基金 | 北信瑞豐基金管理有限公司 |

| 北信瑞豐穩定收益C | 0.0200 | 2015-3-5 | 2015-3-4 | 2015-3-4 | 債券型基金 | 北信瑞豐基金管理有限公司 |

| 富國天成紅利 | 0.0150 | 2015-3-5 | 2015-3-2 | 2015-3-3 | 混合型基金 | 富國基金管理有限公司 |

| 銀華領先策略 | 0.2900 | 2015-3-5 | 2015-3-4 | 2015-3-4 | 股票型基金 | 銀華基金管理有限公司 |

| 銀華優質增長 | 0.1927 | 2015-3-5 | 2015-3-4 | 2015-3-4 | 股票型基金 | 銀華基金管理有限公司 |

| 興業定期開放 | 0.0700 | 2015-3-6 | 2015-3-4 | 2015-3-5 | 債券型基金 | 興業基金管理有限公司 |

三、基金經理變更

| 上周基金經理變更 | ||||

| 名稱 | 現任基金經理 | 最新任職日期 | 投資類型 | 管理公司 |

| 國壽安保聚寶盆 | 桑迎 | 2015-3-2 | 貨幣型基金 | 國壽安保基金管理有限公司 |

| 華安安順 | 謝振東 翁啟森 | 2015-3-2 | 混合型基金 | 華安基金管理有限公司 |

| 華安動態靈活配置 | 謝振東 陳遜 | 2015-3-2 | 混合型基金 | 華安基金管理有限公司 |

| 招商雙債增強 | 張婷 | 2015-3-2 | 債券型基金 | 招商基金管理有限公司 |

| 國投瑞銀穩定增利 | 劉興旺 蔡瑋菁 | 2015-3-3 | 債券型基金 | 國投瑞銀基金管理有限公司 |

| 景順長城中小板創業板 | 楊鵬 李孟海 | 2015-3-3 | 股票型基金 | 景順長城基金管理有限公司 |

| 農銀匯理中小盤 | 顏偉鵬 付娟 | 2015-3-3 | 股票型基金 | 農銀匯理基金管理有限公司 |

| 泰信行業精選 | 董山青 | 2015-3-4 | 混合型基金 | 泰信基金管理有限公司 |

| 融通通泰保本C | 韓海平 | 2015-3-5 | 混合型基金 | 融通基金管理有限公司 |

| 金鷹成份股優選 | 王喆 林華顯 | 2015-3-6 | 混合型基金 | 金鷹基金管理有限公司 |

| 金鷹中證500 | 林華顯 何曉春 | 2015-3-6 | 指數型基金 | 金鷹基金管理有限公司 |

| 金鷹中證500A | 林華顯 何曉春 | 2015-3-6 | 指數型基金 | 金鷹基金管理有限公司 |

| 金鷹中證500B | 何曉春 林華顯 | 2015-3-6 | 指數型基金 | 金鷹基金管理有限公司 |

| 天弘增益寶 | 王登峰 | 2015-3-6 | 貨幣型基金 | 天弘基金管理有限公司 |

| 諾安進取 | 梅律吾 李玉良 | 2015-3-7 | 指數型基金 | 諾安基金管理有限公司 |

| 諾安穩健 | 李玉良 梅律吾 | 2015-3-7 | 指數型基金 | 諾安基金管理有限公司 |

| 諾安中證創業成長 | 梅律吾 李玉良 | 2015-3-7 | 指數型基金 | 諾安基金管理有限公司 |

| 金鷹持久增利 | 馬洪娟 李濤 | 2015-3-9 | 債券型基金 | 金鷹基金管理有限公司 |

數據來源:好買基金研究中心

焦點點評

一、證監會[微博]正研究向銀行發放證券牌照,尚無時間表

對于日前媒體關于“監管部門將向銀行發放券商牌照”的報道,中國證監會新聞發言人張曉軍3月6日表示,目前,證監會正在研究落實“國九條”的有關要求,在現行法律框架下,研究證券期貨業務牌照管理制度,以及商業銀行等其他金融機構在風險隔離基礎上申請證券期貨業務牌照有關制度和配套安排,相關研究工作正在進行中,并需履行必要程序。有關政策的公布實施尚無明確時間表。

點評:銀行獲得券商拍照,說明未來混業經營有望獲得進一步放開。但銀行或靠收購券商來經營券商業務的可能性較大。

二、兩融余額1.2萬億再創新高,證監會去杠桿檢查傘形信托

近日監管層進一步去杠桿,收緊傘形信托。證監會在3月5日結束了對券商傘形信托業務的檢查,防止證券公司通過代銷傘形信托為客戶配資。在近日創出新高的1.2萬億兩融余額中,大概5000-6000億元來自于銀行理財,其次是傘形信托配資。

點評:分析認為,管理層查兩融、信托,包括嚴控信貸資金入市,其用意都在于去杠桿,調節股市的上漲節奏。

三、李克強:頂住經濟下行壓力還是要靠改革

李克強在江蘇代表團審議《政府工作報告》時強調:“中國經濟一定要頂住下行壓力,保持平穩增長。”李克強說,去年我們國家面臨持續的下行壓力,在這種情況下,我們沒有采取短期強刺激政策,而是主要靠改革激發市場活力,保持經濟平穩運行,也為今年可能遇到的更大困難預留了政策空間。“就像剛剛有代表在發言中講的,很多財稅、金融政策,宏觀調控工具,我們還沒有完全使用。如果遇到更大困難,我們會出手的。”他說,“在這里也給大家吃個定心丸,中國經濟一定要頂住下行壓力,保持平穩增長。”李克強強調,要頂住經濟下行壓力,不能主要依靠宏觀政策的數量擴張,還是要依靠改革。在目前階段,就要把市場活力激發出來,推動大眾創業、萬眾創新,“就像我在《政府工作報告》中講的,‘讓千千萬萬個市場細胞活躍起來’,中國經濟就能充滿勃勃生機。”

點評:李克強總理的講話,顯示政府的工作重點仍在改革,當前經濟增長下行仍在政府的容忍度內。去年以來國企改革推薦緩慢,如國企改制系列方案在今年出臺,那么國企改革相關個股和基金均將受益。

四、前2個月我國外貿進出口總值下降2%

據海關統計,2015年前2個月,我國進出口總值3.79萬億元人民幣,比去年同期(下同)下降2%。其中,出口2.26萬億元,增長15.3%;進口1.53萬億元,下降19.9%;貿易順差7374億元,擴大11.6倍。 2月份,我國進出口總值1.7萬億元,增長11.3%。其中,出口1.04萬億元,增長48.9%;進口6661億元,下降20.1%;貿易順差3705億元,去年同期貿易逆差1373億元(下圖)。

點評:2月出口大增近50%,顯示外需有所轉好,進口繼續大幅下降,顯示內需依舊疲軟,經濟下行壓力仍偏大。

好買觀點

一、股票型基金投資策略

經濟面:2月份我國制造業和非制造業PMI均小幅回升。中國制造業采購經理指數(PMI)為49.9%,比上月微升0.1個百分點,表明制造業收縮幅度收窄。生產指數為51.4%,比上月回落0.3個百分點。新訂單指數為50.4%,比上月上升0.2個百分點,位于臨界點以上,表明制造業市場需求增速有所加快。2月份非制造業商務活動指數為53.9%,繼續位于較高景氣區間,表明我國非制造業總體保持平穩擴張態勢。匯豐PMI也反彈至50.7,重回榮枯線以上,并創出近7個月的新高,印證了經濟狀況的回暖。

資金面:節后資金面呈現回暖狀況,央行啟動了全面降息。這是繼2月央行啟動全面降準,且一再擴大定向降準范圍后的又一次發力,其降低全社會融資成本的決心可見一斑。目前,貨幣政策寬松力度超預期,降息通道被進一步強化,未來寬松仍可期待。

情緒面:上周,偏股型基金倉位上升1.69%,當前倉位81.54%。其中,股票型基金上升2.02%,標準混合型基金下降1.24%,當前倉位分別為88.64%和71.59%。目前,公募基金倉位總體處于中性偏高水平,這一因素對市場影響偏于利空。

政策面:上周“兩會”開始召開,將為此后一年中國經濟政策和改革方向奠定大的基調,同時也會相應地催生多個板塊的熱點出現,這些熱點不僅在短期中有一定的機會,也極有可能成為未來較長時間中的投資主線。

總的來看,2月份起我國經濟有所回暖,經濟基本面整體穩定,投資者無需過度擔心。央行再度全面降息,整個資金面寬松程度超出預期,為市場提供了充足的流動性支持。“兩會”的召開會為市場提供大量的投資題材,結合新一輪新股發行即將開始,市場或在本周出現較好的入場時點。從中長期來看,建議持有選股型基金為主,輔之以交易型基金,把握行情主線的同時,適當平滑凈值。在兩會來臨之際,可適當布局相關行業主題,把握階段性機遇。

二、債券型基金投資策略

上周中債總財富指數收于157.5983,較前周下跌0.52%;中債國債總財富指數收于157.4568較前周下跌0.58%,中債金融債總財富指數收于159.0656,較前周下跌0.49%;中債企業債總財富指數收于145.2482,較前周下跌0.18%;中債短融總財富指數收于145.2496,較前周上漲0.07%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.06%,上行1.38個基點,十年期國債收益率為3.48%,上行10.08個基點;銀行間一年期AAA級企業債收益率上行14.44個基點,銀行間三年期AAA級企業債收益率上行18.04個基點,10年期AAA級企業債收益率上行7.29個基點,分別為4.46%、4.42%和4.73%,一年期AA級企業債收益率上行9.44個基點,三年期AA級企業債收益率上行18.04個基點,10年期AA級企業債收益率上行7.29個基點,分別為5.27%、5.42%和6.40%。

上周,央行公開市場共進行了750億元7天期逆回購,操作利率為3.75%,較前次降低10個BP,小量逆回購操作傳遞了央行維穩資金面的意圖,上周公開市場凈回籠資金1450億元,為連續兩周凈回籠。雖然節后流動性將逐漸回流,但在逆回購以及國庫現金定存集中到期的沖擊下,短期資金面仍顯偏緊,7天質押式回購的加權平均利率為4.7718%,較上周末降低6.18個BP。由于本周市場將有新股密集發行,資金面并不樂觀,央行或將繼續釋放流動性,以保持市場流動性的總體平穩。

周四兩會發布政府工作報告,報告內容基本符合預期。對2015 年的主要經濟指標的目標分別是:GDP 為7%,通脹3%,M2 增速12%,或略高一些,財政赤字1.62 萬億基本符合預期;另外,固定資產投資目標15.3%,出口6%,消費12%,如期較上年目標小幅下滑。穩增長目標考驗資金來源,地方債務清理甄別進程或低于預期。另外,貨幣政策將繼續保持松緊適度,出現大幅收緊、或短期全面的強刺激概率不大,仍將以定向靈活的操作方式為主,為穩增長創造良好環境。

總體上,對債市而言,短期內資金利率的居高不下和經濟預期的改善可能會繼續帶動債市的調整;但長期來看,資產收益率下將的過程中,資本投入意愿下將、負債成本被倒逼下降的趨勢難以改變,加大直接融資力度、降低社會融資成本仍是刺激需求的主要方式,長端利率反彈幅度有限,也必將有定向靈活的量價政策引導短端利率下行,從而重新打開長期利率下行的窗口。

三、QDII基金投資策略

上周全周美股三大指數均下跌。道指下跌275.92點,收于17856.78點,跌幅為-1.54%;納指下跌36.16點,收于4927.37點,跌幅為-0.73%;標普500下跌33.24點,收于2071.26點,跌幅為-1.58%。

經濟數據方面,就業數據靚麗,6月加息概率大升。美國勞工部公布的數據顯示,美國2月非農就業人口增長29.5萬人,預期增長23.5萬人,前值增長23.9萬人。美國2月失業率5.5%,為2008年以來最低,預期5.6%,前值5.7%。美國2月平均每小時工資年率增長2.0%,預期增長2.2%,前值增長2.2%。美國1月貿易帳赤字418億美元,預期赤字412億美元,前值赤字456億美元。周四,美國商務部公布的報告顯示,受消費品訂單下滑影響,美國1月工廠訂單環比跌0.2%,不及預期的增0.2%,12月數值從環比跌3.4%修正為跌3.5%。周三美國供應管理協會(ISM)公布報告稱,美國2月ISM非制造業PMI為56.9,預期56.5,1月為56.7。

上周,美國2月非農就業數據強勁,大增29.5萬,同時失業率降至5.5%,較1月減少0.2%,表現靚麗。令市場對美聯儲在三月FOMC會議上去掉“耐心”這一關鍵措辭,在6月開始升息的預期大升,周五美股大幅下挫。但美國經濟強勢仍將持續,企業盈利能力有望進一步上升。加息短期利空影響較多,長期來看,美股仍可能繼續上行。投資者仍可適量配置美股QDII。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。