≥Ņ–«÷–áÝĻęńľĽýĹūĻęňĺĺCļŌŃŅĽĮ‘uĻņąůłś£®2014ńÍ4ľĺ∂»£©

°°°°∑÷őŲéü

°°°°Ńőľ—

°°°°≥Ņ–«(÷–áÝ)—–ĺŅ÷––ń

°°°°’™“™£ļ

°°°°Ď{ĹŤ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√śĶńĺýļ‚≥Ų…ęĪŪ¨F£¨Īĺ∆ŕĹ®–ŇĽýĹū[őĘ≤©]°ĘńŌ∑ĹĽýĹū»‘ěťĺCļŌĆćѶ‘u∑÷◊ÓłŖĶńÉ…ľ“ĽýĹūĻęňĺ°£Ĺ®–ŇĽýĹū‘ŕÉ…Ūó‘u∑÷ĶńĶ√∑÷ĺý”–ňýŐŠ…ż£¨ŇcÕ¨ÓźŌŗĪ»£¨ĺCļŌĆćѶĶń‘u∑÷É쥛ŖM“Ľ≤ĹĒUīů°£

°°°°‘ŕĺCļŌ‘u∑÷÷–£¨ťL–ŇĽýĹū[őĘ≤©]Ď{ĹŤ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√ś‘u∑÷ĶńŐŠ…ż£¨ŇŇ√Ż…Ō…ż÷ŃĶ໿őĽ°£Ļęňĺ‘ŕŔYģaĻ‹ņŪń‹Ń¶‘u∑÷ŪóĶńŐŠ…żĪ»›^Ô@÷Ý£¨÷ų“™Ķ√“ś”ŕĻęňĺ‘ŕŇš÷√–ÕĽýĹūĻ‹ņŪń‹Ń¶∑Ĺ√śĶń≥Ų…ęĪŪ¨F°£ ÔLŽU’{’Żļů ’“ś‘ŕňý”–Ļęňĺ÷–ŇŇ√ŻĶŕ∂Ģ£¨Ľōąů¬ ľ”ôŗ‘u∑÷›^łŖ£¨ĶęÔLŽUľ”ôŗ‘u∑÷ĄtĪŪ¨FŖd…ę£¨Ô@ ĺėIŅÉĶń≤®Ą”ÔLŽU›^īů°£

°°°°ŇŇ√Żňń÷Ń ģ√ŻĶń∑÷ĄeěťÖRŐŪłĽ°Ę÷–„y°ĘáÝÕ∂»ū„y°Ę»AŌń°Ę÷Zį≤°Ę»AŐ©įō»ūļÕ–Ň’\ĽýĹū£¨áÝÕ∂»ū„y°Ę»AŐ©įō»ūļÕ–Ň’\ĽýĹūěťĪĺ∆ŕ–¬»ŽáķĶńĻęňĺ£¨é◊ľ“Ļęňĺ‘ŕŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶°ĘŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√śĶń‘u∑÷∂ľ”–ňýŐŠ…ż°£÷–„y°ĘÖRŐŪłĽĄtĽýĪĺĪ£≥÷Ńň‘ŕ…Ō∆ŕ÷–ĺCļŌ‘u∑÷ŅŅ«įĶńŇŇ√ŻĶōőĽ°£

°°°°ĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ņā‘u∑÷…Ō£¨ÖRŐŪłĽĽýĹūĪĺ∆ŕŇŇ√Ż‹Sĺ”Ķŕ“Ľ£¨ĻęňĺĶńĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ļÕģa∆∑Ŗ\†I‘u∑÷ĺý”–ňýŐŠ…ż£¨ŹVįl°ĘńŌ∑ĹĽýĹūĎ{ĹŤ∑ÄĹ°Ķńįl’ĻŇŇ√ŻĶŕ∂Ģ°ĘĶ໿°£ŇŇ√Żňń÷Ń ģ√ŻĶńĻęňĺ∑÷Ąe «łĽáÝ°Ęýi»A°ĘĹ®–Ň°ĘĻ§„y»ū–Ň[őĘ≤©]°Ę’–…Ő°ĘáÝŐ©ļÕ÷–„yĽýĹū°£

°°°°ŔYģaĻ‹ņŪń‹Ń¶‘u∑÷…Ō£¨ťL–ŇĽýĹūĪĺľĺĪŪ¨F≥Ų…ę£¨ŇŇ√Ż‹S…ż÷ŃĶŕ1°£ŇdėI»ę«ÚĽýĹū‘ŕŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷÷–ņ^ņmŇŇ√ŻĶŕ2£¨Ĺ®–ŇĽýĹūĪ£≥÷Ķ໿°£ĺŖůwĀŪŅī£¨ťL–ŇĽýĹū°ĘĹ®–ŇĽýĹū‘ŕŇš÷√–ÕĽýĹūĶńMRAR∑Ĺ√śĪŪ¨F≥Ų…ę£¨∂ÝŇdėI»ę«ÚĽýĹūĄt‘ŕ∆ęĻ…–Õ°Ęāý»Į–ÕĽýĹūĶńMRAR∑Ĺ√śĪŪ¨F≥Ų…ę°£áÝÕ∂»ū„yĽýĹū[őĘ≤©]ŇŇ√ŻŐŠ…ż›^Ņž£¨Īĺ∆ŕŇŇ√ŻĶŕ4°£őŚ÷Ń ģőĽĶń∑÷Ąe «»A…Ő°Ę„yļ”°Ę…Í»fŃ‚–Ň[őĘ≤©]°ĘńŌ∑Ĺ°Ę»AŐ©įō»ūļÕ÷Zį≤ĽýĹū°£

°°°°Ļ…∆Ī–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷…Ō£¨»A…ŐĽýĹū[őĘ≤©]»°īķ÷–öWĽýĹū[őĘ≤©]‘ŕĻ…∆Ī–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷÷–äZĶ√ ◊őĽ£¨ŇdėI»ę«ÚĽýĹūĪŪ¨F∑ÄĹ°£¨ĺS≥÷ŇŇ√ŻĶŕ2°£ťL ĘĽýĹū[őĘ≤©]Īĺ∆ŕŇŇ√Ż…Ō…ż›^∂ŗ£¨őĽŃ–Ķŕ3£¨ĺŖůwĀŪŅī£¨Ňd»ęĽýĹū°Ę»A…Ő‘ŕĽōąů¬ ľ”ôŗ‘u∑÷ļÕÔLŽUľ”ôŗ‘u∑÷É…∑Ĺ√ś∂ľĪŪ¨FĪ»›^ĺýļ‚£¨∂ÝťL ĘĽýĹūĄt‘ŕÉ…ŪóĶń∑÷ĽĮáņ÷ō£¨ÔLŽUľ”ôŗ‘u∑÷›^ĶÕ°£4ĶĹ10√ŻĶńĽýĹūĻęňĺ∑÷Ąe «Ĺ®–Ň°Ę„yļ”°Ę÷–öW°Ę„y»A°Ęáݬďį≤°ĘĻ‚īůļÕ»AŐ©įō»ūĽýĹū°£

°°°°Ňš÷√–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷…Ō£¨ťL–ŇĽýĹū»°īķ»AŌńĽýĹū[őĘ≤©]£¨‘ŕĪĺ∆ŕę@Ķ√Ňš÷√–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶ ◊őĽ£¨∆š‘ŕĽōąů¬ ľ”ôŗ‘u∑÷…ŌĪŪ¨F≥Ų…ę£¨ĶęÔLŽUľ”ôŗ‘u∑÷Ąt›^ĶÕ°£Õ¨ė”Ķń∑÷ĽĮ“≤≥Ų¨F‘ŕŇŇ√ŻĶŕ∂Ģ°ĘĶ໿ĶńĆö”ĮĽýĹū[őĘ≤©]ļÕĹ®–ŇĽýĹū÷–°£«į»żľ◊ĻęňĺĶńÔLŽUľ”ôŗ‘u∑÷∂ľ∆ęĶÕ£¨Ô@ ĺ÷––°–ÕĻęňĺ‘ŕĪ£≥÷ėIŅÉĶń∑Ä∂®∑Ĺ√ś»‘”–ŖM“Ľ≤ĹÕÍ…∆ĶńŅ’ťg°£∑÷Ń–4ĶĹ10√ŻĶń∑÷Ąe «÷Zį≤°ĘťL Ę°Ę…Í»fŃ‚–Ň°ĘńŌ∑Ĺ°ĘĹĽ„y ©Ń_Ķ¬°Ę÷–„yļÕŐ©Ŗ_ļÍņŻĽýĹū°£

°°°°āý»Į–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷…Ō£¨«į»żľ◊∑÷Ąeěť»AłĽ°ĘáÝÕ∂»ū„yļÕ“◊∑ĹŖ_ĽýĹū[őĘ≤©]£¨≥ż»AłĽĽýĹūÕ‚£¨∆šňŻÉ…ľ“ĻęňĺŇŇ√ŻŐŠ…ż›^∂ŗ°£«į»żľ◊ĻęňĺĶńÔLŽUľ”ôŗ‘u∑÷∂ľ∆ęĶÕ£¨Ô@ ĺėIŅÉ≤®Ą”–‘›^īů°£∑÷Ń–4ĶĹ10√ŻĶń «–¬»A°Ęīů≥…°Ę»fľ“°Ę„yļ”°Ę÷–ļ£°Ę»A…ŐļÕťL≥«ĽýĹū°£

°°ĪĺąůłśĽý”ŕĽýĹūĻęňĺ∂®ŃŅ‘u∑÷∑Ĺ∑®’ďŅÚľ‹Ō¬Ĺ®ŃĘĶń∂®ŃŅ‘uĻņŌĶĹy£¨ ◊Ō»’Żůw‘uĻņĽýĹūĻęňĺĶńĺCļŌĆćѶ£¨‘ŔŖM“Ľ≤Ĺƶ‘ďĺCļŌ‘u∑÷Ō¬ĶńĽýĹūĻęňĺŔYģaĻ‹ņŪń‹Ń¶°ĘŖ\†IĻ‹ņŪľįėIĄ’įl’Ļń‹Ń¶Ķ»ŪóńŅŖM––‘uĻņ£¨◊ÓļůƶĽýĹūĻęňĺ÷ō“™ÜőŪó÷łėňŖM––úy‘u£¨÷ľ‘ŕŹń∂®ŃŅĹ«∂»Ć¶ĽýĹūĻęňĺŖM––›^ěťŅÕ”^∂Ý»ę√śĶń‘uĻņľįƶĪ»£¨“‘∆ŕěťÕ∂ŔY’ŖŐŠĻ©ĽýĹūĻęňĺĆ”√śĶńŌŗÍP–ŇŌĘ°£ĺŖůw∑Ĺ∑®’ď’ą‘Ē“ä°∂őŚ°Ę∑Ĺ∑®’ďĹťĹBľį‘u∑÷ Ļ”√’f√ų°∑≤Ņ∑÷É»»›°£

°°Īĺ∆ŕĽýĹūĻęňĺ‘u∑÷ĽýĶA“™ňō£ļ

°°»Ž‘uĽýĹūĻęňĺľ“ĒĶ£ļ72ľ“£Ľ°°

°°‘u∑÷Ĺō÷Ļ»’∆ŕ£ļ2014ńÍ12‘¬31»’°°

°°Õ∂ŔYĻ‹ņŪń‹Ń¶°ĘĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷∆ŕťg£ļ÷Ń‘u∑÷Ĺō÷Ļ»’∆ŕĶń◊ÓĹŁ1ńÍ°Ę◊ÓĹŁ2ńÍļÕ◊ÓĹŁ3ńÍ

°°≥Ņ–«ĽýĹūÔLłŮĹō÷Ļ»’∆ŕ£ļ2014ńÍ06‘¬30»’

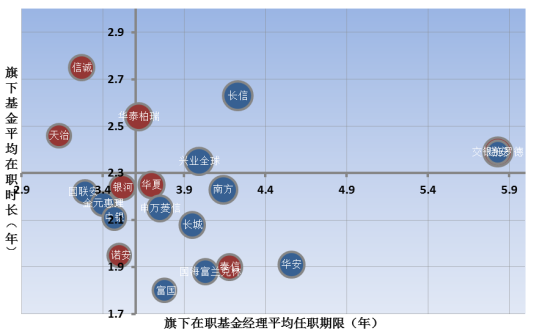

°°°°“Ľ°ĘĽýĹūĻęňĺĺCļŌ‘uĻņ

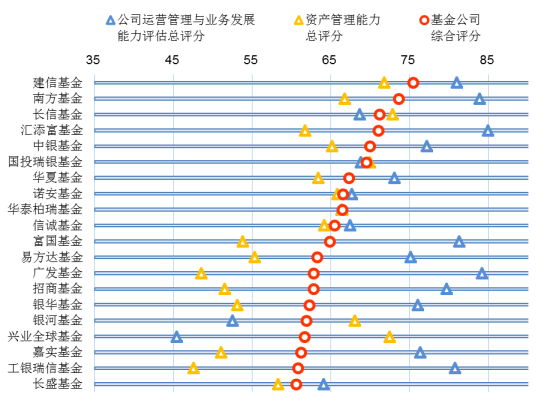

°°°°ĽýĹūĻęňĺĺCļŌ‘u∑÷įŁņ®40%ĶńĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņŅā‘u∑÷ļÕ60%ĶńŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷£¨ «∂®ŃŅļ‚ŃŅĽýĹūĻęňĺĺCļŌĆćѶĶń÷łėň°£‘ŕĪĺľĺ∂»‘u∑÷÷–£¨◊ÓłŖ∑÷ěť75∑÷£¨◊ÓĶÕ∑÷ěť23∑÷£¨ĽýĹūĻęňĺťgĺCļŌĆćѶ∑÷ĽĮ›^…Ō∆ŕ”–ňýĒUīů°£»°ĺCļŌ‘u∑÷唫įĶńĽýĹūĻęňĺ£¨ĹYļŌŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņ°ĘŔYģaĻ‹ņŪń‹Ń¶°ĘĺCļŌ‘u∑÷Ķ»»żŪó÷ų“™∑÷÷Ķ’Ļ ĺ»ÁŌ¬£ļ

°°°°ąDĪŪ 1°ĘĺCļŌ‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°ąDĪŪ 2°ĘĺCļŌ‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | ĽýĹūĻęňĺĺCļŌ‘u∑÷ | ĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņŅā‘u∑÷ | ŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷ |

| Ĺ®–ŇĽýĹū | 75.44 | 80.96 | 71.75 |

| ńŌ∑ĹĽýĹū | 73.62 | 83.90 | 66.76 |

| ťL–ŇĽýĹū | 71.16 | 68.66 | 72.83 |

| ÖRŐŪłĽĽýĹū | 71.02 | 84.97 | 61.73 |

| ÷–„yĽýĹū | 69.95 | 77.15 | 65.15 |

| áÝÕ∂»ū„yĽýĹū | 69.47 | 68.80 | 69.92 |

| »AŌńĽýĹū | 67.28 | 73.10 | 63.40 |

| ÷Zį≤ĽýĹū | 66.54 | 67.66 | 65.79 |

| »AŐ©įō»ūĽýĹū | 66.43 | 66.38 | 66.47 |

| –Ň’\ĽýĹū | 65.47 | 67.43 | 64.17 |

| łĽáÝĽýĹū | 64.81 | 81.31 | 53.82 |

| “◊∑ĹŖ_ĽýĹū | 63.23 | 75.14 | 55.29 |

| ŹVįlĽýĹū | 62.81 | 84.19 | 48.55 |

| ’–…ŐĽýĹū | 62.79 | 79.70 | 51.52 |

| „y»AĽýĹū | 62.27 | 76.00 | 53.12 |

| „yļ”ĽýĹū | 61.84 | 52.52 | 68.05 |

| ŇdėI»ę«ÚĽýĹū | 61.62 | 45.41 | 72.43 |

| ľőĆćĽýĹū | 61.17 | 76.37 | 51.03 |

| Ļ§„y»ū–ŇĽýĹū | 60.83 | 80.77 | 47.53 |

| ťL ĘĽýĹū | 60.61 | 64.05 | 58.31 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°Ď{ĹŤ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√śĶńĺýļ‚≥Ų…ęĪŪ¨F£¨Īĺ∆ŕĹ®–ŇĽýĹū°ĘńŌ∑ĹĽýĹū»‘ěťĺCļŌĆćѶ‘u∑÷◊ÓłŖĶńÉ…ľ“ĽýĹūĻęňĺ°£Ĺ®–ŇĽýĹū‘ŕÉ…Ūó‘u∑÷ĶńĶ√∑÷ĺý”–ňýŐŠ…ż£¨ŇcÕ¨ÓźŌŗĪ»£¨ĺCļŌĆćѶĶń‘u∑÷≤ÓĺŗŖM“Ľ≤Ĺņ≠īů°£Ļęňĺ‘ŕĽýĹūĹõņŪŃ۬ö¬ °Ęģa∆∑Ŗ\†I‘u∑÷°ĘÕ∂ŔYĻ‹ņŪń‹Ń¶Ķ»łųľöŪó…ŌĶń‘u∑÷ĺý”–ňýŐŠłŖ°£

°°°°‘ŕĺCļŌ‘u∑÷÷–£¨ťL–ŇĽýĹūĎ{ĹŤ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√ś‘u∑÷ĶńŐŠ…ż£¨ŇŇ√Ż…Ō…ż÷ŃĶ໿őĽ°£Ļęňĺ‘ŕŔYģaĻ‹ņŪń‹Ń¶‘u∑÷ŪóĶńŐŠ…żĪ»›^Ô@÷Ý£¨÷ų“™Ķ√“ś”ŕĻęňĺ‘ŕŇš÷√–ÕĽýĹūĻ‹ņŪń‹Ń¶∑Ĺ√śĶń≥Ų…ęĪŪ¨F°£

°°°°ŇŇ√Żňń÷Ń ģ√ŻĶń∑÷ĄeěťÖRŐŪłĽ°Ę÷–„y°ĘáÝÕ∂»ū„y°Ę»AŌń°Ę÷Zį≤°Ę»AŐ©įō»ūļÕ–Ň’\ĽýĹū£¨ļÕ…Ō∆ŕŌŗĪ»£¨áÝÕ∂»ū„y°Ę»AŐ©įō»ūļÕ–Ň’\ĽýĹūěťĪĺ∆ŕ–¬»ŽáķĶńĻęňĺ£¨é◊ľ“Ļęňĺ‘ŕŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶°ĘŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√śĶń‘u∑÷∂ľ”–ňýŐŠ…ż°£÷–„y°ĘÖRŐŪłĽĄtĽýĪĺĪ£≥÷Ńň‘ŕ…Ō∆ŕ÷–ĺCļŌ‘u∑÷ŅŅ«įĶńŇŇ√ŻĶōőĽ£¨∂Ý»AŌńĽýĹūļÕłĽáÝĽýĹūĪĺ∆ŕŇŇ√Ż”–ňýŌ¬ĹĶ°£

°°°°ĽýĹūĻęňĺŇŇ√ŻŅāůw…ŌĪ£≥÷∑Ä∂®£¨Ķę≤Ņ∑÷Ļęňĺ‘ŕŇŇ√Ż…Ō≥Ų¨F√ųÔ@◊ÉĽĮ£¨Ŗ@“≤’f√ųńŅ«įĻęńľĽýĹūĶńłā†éŌŗģĒľ§Ń“°£ļÕ÷–áÝļ‹∂ŗ∆šňŻ––ėI“Ľė”£¨ĻęńľĽýĹūĶń∑Ňť_ļÕť_∑Ňļ‹Ņ…ń‹“≤ēĢ≥Ų¨FĻ©ĹoŖ^ £°Ę––ėIņŻĚô¬ Ō¬Ľ¨ļÕłā†éį◊üŠĽĮĶńĺ÷√ś°£Īĺīő«į∂Ģ ģ÷–≥Ų¨FĶń–¬√śŅ◊įŁņ®áÝÕ∂»ū„yĽýĹū°Ę–Ň’\ĽýĹū°Ę’–…ŐĽýĹūļÕ„yļ”ĽýĹū[őĘ≤©]°£

°°°°ļÕÕý∆ŕ›^ěť“Ľ÷¬Ķń «£¨≥…ŃĘērťg›^‘Á°ĘŔYģaĻ‹ņŪ“éń£ĺ”«įĶńīů–ÕĽýĹūĻęňĺ“ņ»Ľ’Żůw…Ō‘ŕįŮÜő…ŌŐé”ŕŌŗƶ›^ļ√ĶńőĽ÷√£¨ņż»Á»AŌń°ĘńŌ∑Ĺ°ĘľőĆćļÕ“◊∑ĹŖ_Ķ»––ėIĶń÷ōŃŅľČŖx ÷°£≥Ų¨FŖ@ė”Ķń¨FŌů“≤≤ĽŽyņŪĹ‚£¨īů–ÕĻęňĺ◊‘…ŪďŪ”–łŁ∂ŗĶńŔY‘īĀŪť_’ĻėIĄ’°Ęę@»°Ň∆’’ļÕšN ŘĽýĹūģa∆∑£¨∆∑Ň∆–ßĎ™√ųÔ@°£īňÕ‚£¨‘ŕť_’ĻÕ∂ŔYĽÓĄ”°Ęę@»°»ň≤Ň∑Ĺ√ś“≤Ņ…“‘≤…»°°į’ż“éĎū°Ī≤Ŗ¬‘£¨Õ®Ŗ^Ĺ®ŃĘ÷∆∂»°ĘÕÍ…∆Ńų≥Ő°Ęę@»°ļÕŃŰ◊°»ň≤ŇĀŪĹ®ŃĘłā†éÉ쥛°£»Á”^≤žļ£Õ‚ŔYģaĻ‹ņŪ––ėIĶńįl’Ļ‹ČŘE£¨Ŗ@–©Ļęňĺ÷–Ķń≤Ņ∑÷ĆĘļ‹Ņ…ń‹įl’Ļ≥…ěť»ęń‹–ÕŔYģaĻ‹ņŪĻęňĺ£ļ’lń‹łŁļ√ĶńņŪĹ‚≤ĘĚM◊„Õ∂ŔY’Ŗ–Ť«ů£¨Ņ…ń‹≥…ěť’lń‹ŖMĽĮěť––ėIĺř«śĶńÍPśIólľĢ£¨∂ÝŹäīůĶńÕ∂ŔYĻ‹ņŪń‹Ń¶ĆĘ «łýĪĺ°£

°°°°Ĺ®–Ň°Ę÷–„y°Ę÷Zį≤ļÕ–Ň’\ĽýĹū‘ŕŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√śŌŗƶ›^ěťĺýļ‚£¨Ķę≤Ņ∑÷ĺCļŌ‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶ļÕŔYģaĻ‹ņŪń‹Ń¶É…∑Ĺ√ś≥ ¨FÉ…ľČ∑÷ĽĮ°£ŹńÜőŪóĀŪŅī£¨ńŌ∑Ĺ°ĘŹVįlļÕĻ§„y»ū–ŇĽýĹū‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļ∑Ĺ√ś≥ ¨F›^ŹäÉ쥛£¨∂ÝťL–Ň°Ę„yļ”ļÕŇdėI»ę«ÚĶ»÷––°ĽýĹūĄt‘ŕŔYģaĻ‹ņŪń‹Ń¶…Ō”–Ńľļ√ĪŪ¨F£¨Ņ…“‘įl¨F∂ŗľ“÷––°–ÕĽýĹūĻęňĺ‘ŕŔYģaĻ‹ņŪń‹Ń¶ŇŇ√Ż‹Q…Ū«įŃ–£¨ń‹∑ŮÕ®Ŗ^Õ∂ŔYėIŅÉĆć¨FŹĚĶņ≥¨‹á÷ĶĶ√”^≤ž£¨ÍPśI «ń‹∑ŮĪ£≥÷ėIŅÉĶńŖBņm–‘°£

°°°°Žm»Ľ÷–öWĽýĹūĹŮńͬ Ō»ņ≠ť_ŃňĻ…ôŗľ§ĄÓĶń–ÚńĽ£¨ĶęĻęńľĽýĹūĶńľ§ĄÓůw÷∆…–īżÕÍ…∆£¨»ň≤ŇŃų ßáņ÷ō£¨‘™ņŌľČ»ňőÔ°įňĹĪľ°Ī“—≥…≥£ĎB°£»ňÜTĶń∑Ä∂®–‘≤ĽÉH‘ŕŅľÚěŔY‘ī”–ŌřĶń÷––°–ÕĽýĹūĻęňĺ£¨Ć¶”ŕīůĻęňĺ∂Ý—‘“≤īś‘ŕÕ¨ė”ĶńÜĖÓ}°£ņż»Á£¨“Ľ–©īů–ÕĽýĹūĻęňĺ»Á»AŌńĽýĹūļÕ≤©ērĽýĹū[őĘ≤©]£¨2014ńÍ4ľĺ∂»”–≥¨Ŗ^10÷ĽĽýĹūįl…ķĽýĹūĹõņŪ◊ÉłŁ£¨ĽýĹūĹõņŪ»ő¬öĶń∑Ä∂®–‘ĆĘƶĽýĹūĻęňĺĶńĺCļŌ‘u∑÷ģa…ķ÷ĪĹ”Ķń”įŪĎ°£

°°°°∑Ĺ∑®’ď’ŻůwŹä’{ĽýĹūĻęňĺāųĹyģa∆∑ĺÄ(Ļ…∆Ī°ĘĽžļŌŇcāý»Į)Ķń÷ųĄ”Ļ‹ņŪń‹Ń¶£¨≤Ęā»÷ōļ‚ťL∆ŕĶń“éń£įl’Ļ£¨∂Ý≤ĽŅľĎ]õ_“éń£Ķńģa∆∑ĺÄ°£ĪMĻ‹ĺCļŌŃŅĽĮ‘u∑÷“Ľ∂®≥Ő∂»…Ō∑ī”≥ŃňĽýĹūĻęňĺŹä»űĆćѶ£¨ĶęģÖĺĻĻęňĺĶń≥…ŃĘöv ∑≤ĽĪMŌŗÕ¨£¨įl’ĻĎū¬‘łų”–«ß«Ô£¨“≤ ĻĶ√ĽýĹūĻęňĺ÷ģťgĶńƶĪ»Ď™‘ď «∂ŗĹ«∂»°Ę∂ŗĆ”īő£¨∂®–‘ěť÷ų£¨ŃŅĽĮěť›o°£’ŻůwĀŪŅī£¨īů–ÕĽýĹūĻęňĺ≥š∑÷’Ļ ĺ∆š»ęėIĄ’Ļ‹ņŪń‹Ń¶£¨÷––ÕĽýĹūĻęňĺįlď]Őō…ę£¨◊Ŗĺę∆∑Ć£Ŕu¬∑ĺÄ£¨–°–ÕĽýĹūĻęňĺť_įlņŻĽý –ąŲ£¨†é◊Ųľö∑÷ –ąŲĶńőŤ’Ŗ°£ő“āÉĎ™‘ďĆĘ∑÷őŲĹ«∂»łŁľ”ĺŘĹĻÕ∂ŔYĻ‹ņŪń‹Ń¶“‘ľįń‹Ń¶Ķń∑Ä∂®–‘£¨Źń÷–ťL∆ŕĶńĹ«∂»Ņī£¨“éń£ÉHÉH «ėIŅÉ—”ņm°ĘňģĶĹ«Ģ≥…ĶńĹYĻŻ°£ňý÷^°įėIŅÉ «“éń£◊Óļ√ĶńŹVłś°Ī£¨‘ŕÕ∂ŔY’ŖĹŐ”ż≤ĽĒŗ…ÓĽĮ°ĘĽýĹū––ėIłā†éľ§Ń“ĶńērīķŌ¬£¨ąŐ÷Ý”ŕėIŅÉÕýÕýĪ»ľmĹY”ŕ“éń£◊ŖĶ√łŁ∑Ä°ĘłŁļ√°£

°°°°“Úīň£¨ŅľĎ]ĶĹĽýĹūĻęňĺĺCļŌ‘u∑÷Ķńľ”ôŗ“ÚňōŅ…ń‹Žy“‘ůw¨F≤Ņ∑÷ĺŖ”–ÜőŪóÉ쥛ĶńĽýĹūĻęňĺ£¨Ō¬√ś£¨∑÷ĄeĆĘŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶›^ŹäļÕŔYģaĻ‹ņŪń‹Ń¶Éě–„ĶńĽýĹūĻęňĺŃ– ĺľįƶĪ»£¨≤Ęƶ‘ďÉ…ŪóŌ¬Ķń÷ō“™ÜőŪó÷łėň◊ŲŖM“Ľ≤ĹÍU Ų°£

°°°°∂Ģ°ĘĽýĹūĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņ

°°°° ◊Ō»£¨Ń– ĺĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ņā‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ£¨»ÁŌ¬£ļ

°°°°ąDĪŪ 3°ĘĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ņā‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°ąDĪŪ 4°ĘĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ņā‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | ĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņŅā‘u∑÷ | ĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ | ģa∆∑Ŗ\†I‘u∑÷ | Ň∆’’ėIĄ’‘u∑÷ |

| ÖRŐŪłĽĽýĹū | 84.97 | 79.79 | 91.06 | 84.04 |

| ŹVįlĽýĹū | 84.19 | 81.09 | 87.43 | 84.04 |

| ńŌ∑ĹĽýĹū | 83.90 | 62.50 | 99.85 | 89.36 |

| łĽáÝĽýĹū | 81.31 | 61.56 | 93.01 | 89.36 |

| ýi»AĽýĹū | 81.15 | 67.63 | 91.78 | 84.04 |

| Ĺ®–ŇĽýĹū | 80.96 | 90.84 | 85.01 | 67.02 |

| Ļ§„y»ū–ŇĽýĹū | 80.77 | 60.64 | 92.31 | 89.36 |

| ’–…ŐĽýĹū | 79.70 | 59.53 | 90.22 | 89.36 |

| áÝŐ©ĽýĹū | 78.20 | 57.20 | 88.04 | 89.36 |

| ÷–„yĽýĹū | 77.15 | 76.67 | 87.76 | 67.02 |

| ľőĆćĽýĹū | 76.37 | 41.16 | 98.60 | 89.36 |

| „y»AĽýĹū | 76.00 | 50.04 | 88.61 | 89.36 |

| “◊∑ĹŖ_ĽýĹū | 75.14 | 40.42 | 95.62 | 89.36 |

| »AŌńĽýĹū | 73.10 | 35.73 | 94.19 | 89.36 |

| »Aį≤ĽýĹū | 72.61 | 57.39 | 93.42 | 67.02 |

| ≤©ērĽýĹū | 70.64 | 23.35 | 99.22 | 89.36 |

| áÝÕ∂»ū„yĽýĹū | 68.80 | 63.27 | 76.12 | 67.02 |

| ťL–ŇĽýĹū | 68.66 | 78.65 | 60.32 | 67.02 |

| »AĆöŇdėIĽýĹū | 68.52 | 63.09 | 75.45 | 67.02 |

| īů≥…ĽýĹū | 67.79 | 23.62 | 95.72 | 84.04 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°ĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ņā‘u∑÷ «ĽýĹūĻęňĺĽýĶAĆćѶĶńůw¨F£¨įŁņ®“‘ģa∆∑ĺÄ‘u∑÷ěť÷ųĶńģa∆∑Ŗ\†I‘u∑÷°Ęůw¨FÕ∂—–ąF͆∑Ä∂®–‘ĶńŃ۬ö¬ ‘u∑÷ļÕŇ∆’’ėIĄ’∂ŗė”–‘‘u∑÷°£

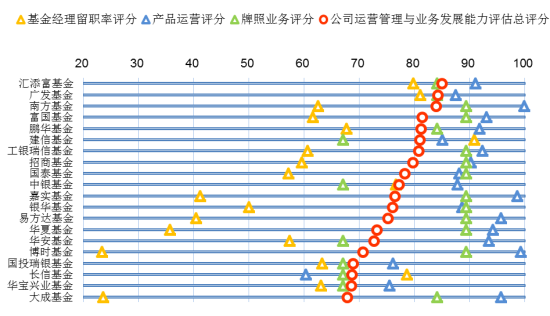

°°°°ÖRŐŪłĽĽýĹūĪĺ∆ŕŇŇ√Ż‹Sĺ”Ķŕ“ĽőĽ£¨ĻęňĺĶńĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ļÕģa∆∑Ŗ\†I‘u∑÷ĺý”–ňýŐŠ…ż£¨ŹVįlĽýĹū[őĘ≤©]Ď{ĹŤ∑ÄĹ°Ķńįl’ĻŇŇ√ŻĶŕ∂Ģ°£ńŌ∑ĹĽýĹūĪĺ∆ŕĪ£≥÷ŃňŇŇ√ŻĶ໿£¨÷ĶĶ√“ĽŐŠĶń «£¨‘ŕĻęńľĽýĹū––ėI°į»ň≥Ī”ŅĄ”°ĪĶńīůĪ≥ĺįŌ¬£¨ĻęňĺĶńĽýĹūĹõņŪŃ۬ö¬ Ķ√∑÷‘ŕĪĺľĺĶ√ĶĹ“Ľ∂®ŐŠ…ż£¨Ņāůw∂Ý—‘∆š‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶…ŌĶńĪŪ¨F“Ľ÷ĪĪ£≥÷∑ÄĹ°°£ŇŇ√Żňń÷Ń ģ√ŻĶńĻęňĺ∑÷Ąe «łĽáÝ°Ęýi»A°ĘĹ®–Ň°ĘĻ§„y»ū–Ň°Ę’–…Ő°ĘáÝŐ©ļÕ÷–„yĽýĹū°£ņŌŇ∆īů–ÕĽýĹūĻęňĺ‘ŕ‘ď‘u∑÷ŪóĶńÉ쥛√ųÔ@°£Ňc…Ō∆ŕŌŗĪ»£¨Īĺ∆ŕ«į∂Ģ ģ√ŻĶń–¬√śŅ◊įŁņ®ťL–Ň°Ę»AĆöŇdėIļÕīů≥…ĽýĹū[őĘ≤©]°£

°°°°ÖRŐŪłĽļÕŹVįlĽýĹūĶ»Ļęňĺ‘ŕĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘uĻņĶń»żŪóĺýĺŖāš›^ŹäÉ쥛£¨ůw¨F≥ŲÓHěťĺýļ‚ĶńĽýĶAĆćѶ°£īů≥…°Ę≤©ērļÕ»AŌńĽýĹū∂ľ ‹ĶĹĽýĹūĹõņŪŽx¬öĶńÕŌņŘ°£īňÕ‚£¨łĽį≤Ŗ_°Ę„yļ”°ĘĹ®–ŇļÕťLį≤ĽýĹū‘ŕĽýĹūĹõņŪŃ۬ö¬ ∑Ĺ√śĪŪ¨F›^ľ—£¨Ŗ@“≤ŇcĻęňĺ“éń£Ōŗƶ›^–°£¨“◊”ŕĺS◊o”–“Ľ∂®ÍPŌĶ°£ľőĆć°Ę≤©ēr°ĘńŌ∑Ĺ°Ę“◊∑ĹŖ_ļÕ»AŌńĽýĹū‘ŕģa∆∑Ŗ\†I…Ō“≤”–›^ľ—ĪŪ¨F£¨Ň∆’’ėIĄ’…Ō‘ĹĀŪ‘Ĺ∂ŗĶń÷–īů–ÕĽýĹūĻęňĺ≥…ěť»ęŇ∆’’ĽýĹūĻęňĺ£¨ĪOĻ‹’Ģ≤ŖĶń∑Ňň…ļÕ –ąŲĽĮ“≤◊ĆĽýĹūĻęňĺ‘ŕŇ∆’’∑Ĺ√śĶń≤Óĺŗ≤ĽĒŗŅs–°°£

°°°°īů≥…ĽýĹūĎ{ĹŤ‘ŕģa∆∑Ŗ\†IļÕŇ∆’’ėIĄ’∑Ĺ√ś›^łŖĶń‘u∑÷°į»Žáķ°Ī ĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶‘u∑÷«į20£¨ĶęĻęňĺ‘ŕĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ŪóĪŪ¨F∆ę»ű£¨ÕŌņŘŃňĻęňĺĶń’ŻůwŇŇ√Ż£Ľ∂ÝťL–ŇĽýĹūļÕ»AĆöŇdėIĽýĹūĄtĎ{ĹŤ‘ŕĻęňĺŖ\†IĻ‹ņŪ°ĘĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ŇcėIĄ’įl’Ļń‹Ń¶‘uĻņĶń»żŪóĺýļ‚įl’Ļ‹Q…Ū‘u∑÷«į20°£

°°°°2.1°ĘĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ąDĪŪ 5°ĘĽýĹūĹõņŪ◊ÓĹŁ»żńÍŃ۬ö¬ ‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

| ĽýĹūĻęňĺ | ĽýĹūĹõņŪŃ۬ö¬ ‘u∑÷ | ∆ŕ≥ű‘ŕ¬öĽýĹūĹõņŪ»ňĒĶ | ∆ŕń©‘ŕ¬öĽýĹūĹõņŪ»ňĒĶ | ∆ŕťg‘ŕ¬öĽýĹūĹõņŪ»ňĒĶ | ◊ÓĹŁ»żńÍĽýĹūĹõņŪŃ۬ö¬ |

| łĽį≤Ŗ_ĽýĹū | 92.86 | 1 | 4 | 1 | 100.00% |

| „yļ”ĽýĹū | 91.38 | 2 | 6 | 1 | 50.00% |

| Ĺ®–ŇĽýĹū | 90.84 | 16 | 23 | 12 | 75.00% |

| ťLį≤ĽýĹū | 90.83 | 19 | 24 | 9 | 47.37% |

| ’„…ŐĽýĹū | 84.00 | 1 | 6 | 1 | 100.00% |

| √Ů…ķľ”„yĽýĹū | 83.32 | 3 | 10 | 3 | 100.00% |

| ťL≥«ĽýĹū | 81.82 | 10 | 13 | 7 | 70.00% |

| ŹVįlĽýĹū | 81.09 | 18 | 27 | 13 | 72.22% |

| ∆÷„yį≤ ĘĽýĹū | 80.56 | 5 | 7 | 4 | 80.00% |

| ÖRŐŪłĽĽýĹū | 79.79 | 11 | 20 | 7 | 63.64% |

| ťL–ŇĽýĹū | 78.65 | 12 | 12 | 7 | 58.33% |

| ÷–„yĽýĹū | 76.67 | 12 | 16 | 8 | 66.67% |

| »A…ŐĽýĹū | 75.53 | 8 | 12 | 5 | 62.50% |

| ŇdėI»ę«ÚĽýĹū | 71.12 | 6 | 7 | 3 | 50.00% |

| áÝļ£łĽŐmŅňŃ÷ | 69.84 | 6 | 10 | 4 | 66.67% |

| –Ň’\ĽýĹū | 69.14 | 7 | 9 | 4 | 57.14% |

| ýi»AĽýĹū | 67.63 | 18 | 27 | 13 | 72.22% |

| áݬďį≤ĽýĹū | 66.32 | 8 | 13 | 5 | 62.50% |

| áÝÕ∂»ū„yĽýĹū | 63.27 | 15 | 19 | 8 | 53.33% |

| »AĆöŇdėIĽýĹū | 63.09 | 18 | 22 | 10 | 55.56% |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°Ō»ī_’JŖ@ŹąĪŪĶńĪŪÓ^Ķńī_ «◊ÓĹŁ»żńÍŃ۬ö¬ ‘u∑÷£¨∂Ý≤Ľ «◊ÓĹŁ“ĽńÍĽÚ «◊ÓĹŁÉ…ńÍ

°°°°ĺCļŌŅľĎ]◊ÓĹŁ1°Ę2°Ę3ńÍĽýĹūĹõņŪŃ۬ö¬ Ķń‘u∑÷÷–£¨łĽį≤Ŗ_°Ę„yļ”°ĘĹ®–Ň°ĘťLį≤ļÕ’„…ŐĽýĹū∑÷Ń–«įőŚ√Ż£¨∆š÷–”–ňń√Ż «…Ō∆ŕ«į20ĶńņŌ√śŅ◊°£Īĺ∆ŕ«į20÷–”–“ĽįŽ «–¬√śŅ◊£¨įŁņ®ťLį≤°ĘťL≥«°ĘÖRŐŪłĽ°ĘťL–Ň°ĘŇdėI»ę«Ú°Ę–Ň’\ļÕýi»AĶ»ĽýĹūĻęňĺ°£

°°°°◊ÓĹŁ1ńÍĽýĹūĹõņŪŃ۬ö¬ Ŗ_ĶĹ100%ĶńĻęňĺ14ľ“£¨’ľĪ»17.9%£¨›^…Ō∆ŕ”–ňý…Ō…ż£ĽŃ۬ö¬ 90%“‘…ŌĶńĻęňĺ20ľ“£¨Ń۬ö¬ ÷–őĽĒĶ80%£Ľ◊ÓĹŁ2ńÍĽýĹūĹõņŪŃ۬ö¬ Ŗ_ĶĹ100%ĶńĻęňĺŖ_ĶĹ2ľ“£¨’ľĪ»2.86%£¨Ń۬ö¬ 80%“‘…ŌĶńĻęňĺ11ľ“£¨Ń۬ö¬ ÷–őĽĒĶ64.29%£¨Ňc…Ō∆ŕŌŗĪ»”–ňýŌ¬ĹĶ£Ľ◊ÓĹŁ3ńÍĽýĹūĹõņŪŃ۬ö¬ ÉH”–3ľ“Ŗ_ĶĹ100%ĶńĻęňĺ£¨Ń۬ö¬ 60%“‘…ŌĶńĻęňĺ24ľ“£¨Ń۬ö¬ ÷–őĽĒĶ50%£¨Ňc…Ō∆ŕŌŗĪ»”–ňýŌ¬ĹĶ£ĽŹńŃ۬ö¬ ÷–őĽĒĶĀŪŅī£¨◊ÓĹŁ2ńÍ°Ę3ńÍŃ۬ö¬ ĶńĒĶďĢÔ@ ĺ£¨ĽýĹūĹõņŪ°įďQ—™°Ī‘ĹĀŪ‘ĹÓl∑Ī°£

°°°°‘ŕĽýĹūĹõņŪ»ňĒĶ…Ō£¨»AŌńĶńĻęńľĽýĹūĹõņŪąF͆Ŗ_ĶĹ36»ň£¨ľőĆćŖ_ĶĹ34»ň£¨≥¨Ŗ^20»ňĶńĻęňĺ16ľ“£¨÷–őĽĒĶěť10»ň°£

°°°°ŹńįŮÜő…ŌŅīĽýĹūĹõņŪŃ۬ö¬ ĶńłŖĶÕļÕĻęňĺŔYģaĻ‹ņŪ“éń£≤Ęüo∑«≥£√ųÔ@ĶńŌŗÍP–‘£¨īů÷––°ĽýĹūĻęňĺ‘ŕ«į20√Ż÷–ĺý”–√Ż◊÷°£

°°°°2.2°Ęģa∆∑Ŗ\†I‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ąDĪŪ 6°Ęģa∆∑Ŗ\†I‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°◊Ę1£ļąD÷–łųľ“ĽýĹūĻęňĺĶńąA–őīů–°īķĪŪģa∆∑Ŗ\†I∑÷÷ĶłŖĶÕ°£

°°°°ąDĪŪ7°Ęģa∆∑Ŗ\†I‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | ģa∆∑Ŗ\†I‘u∑÷ | ∆žŌ¬ĽýĹū÷ĽĒĶ | ∆žŌ¬ĽýĹū“éń£(≤Ľļ¨¬ďĹ”°ĘōõéŇľį∂Őāý/É|‘™) | ∆žŌ¬ĽýĹūÓź–ÕĒĶ(QDIIöwěť“ĽÓź) | Õ∂ŔYÔLłŮĒĶ |

| ńŌ∑ĹĽýĹū | 99.85 | 57 | 887.82 | 12 | 4 |

| ≤©ērĽýĹū | 99.22 | 53 | 794.61 | 12 | 5 |

| ľőĆćĽýĹū | 98.60 | 68 | 1455.12 | 10 | 4 |

| īů≥…ĽýĹū | 95.72 | 47 | 581.19 | 13 | 4 |

| “◊∑ĹŖ_ĽýĹū | 95.62 | 61 | 1057.96 | 11 | 3 |

| »AŌńĽýĹū | 94.19 | 46 | 1686.82 | 11 | 3 |

| »Aį≤ĽýĹū | 93.42 | 54 | 636.52 | 13 | 3 |

| łĽáÝĽýĹū | 93.01 | 53 | 886.82 | 11 | 3 |

| Ļ§„y»ū–ŇĽýĹū | 92.31 | 54 | 700.40 | 11 | 3 |

| ýi»AĽýĹū | 91.78 | 58 | 556.31 | 10 | 4 |

| ÖRŐŪłĽĽýĹū | 91.06 | 51 | 575.72 | 10 | 4 |

| ’–…ŐĽýĹū | 90.22 | 44 | 458.94 | 12 | 5 |

| „y»AĽýĹū | 88.61 | 44 | 664.75 | 13 | 2 |

| áÝŐ©ĽýĹū | 88.04 | 48 | 509.74 | 10 | 4 |

| ÷–„yĽýĹū | 87.76 | 44 | 539.22 | 12 | 3 |

| ŹVįlĽýĹū | 87.43 | 58 | 683.48 | 10 | 2 |

| Ĺ®–ŇĽýĹū | 85.01 | 46 | 338.40 | 12 | 4 |

| »ŕÕ®ĽýĹū | 81.70 | 26 | 422.20 | 12 | 3 |

| ĺįŪėťL≥«ĽýĹū | 79.97 | 39 | 512.59 | 8 | 3 |

| ÷Zį≤ĽýĹū | 79.02 | 37 | 457.98 | 9 | 3 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°(◊Ę£ļĽýĹūĒĶŃŅěťįīÕ∂ŔYĹMļŌĹy”č)

°°°°”…”ŕŔYģaĻ‹ņŪ“éń£‘ŕ‘ďŐé‘u∑÷”–›^īůĪ»÷ō£¨īů–ÕĽýĹūĻęňĺ≥…ěť‘ďľöŪó‘u∑÷ĶńīůŕAľ“£¨ŐōĄe «ń«–©≥…ŃĘērťg›^‘ÁĶńĽýĹūĻęňĺ£ĽĪĺ∆ŕ«į20√ŻŇc…Ō∆ŕŌŗĪ»Ī£≥÷≤Ľ◊É°£

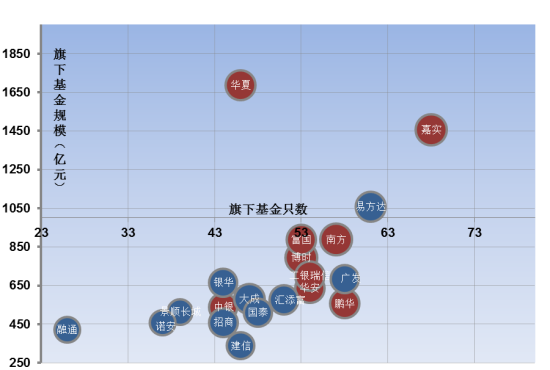

°°°°ńŌ∑ĹĽýĹūĎ{ĹŤ‘ŕģa∆∑Ŗ\†I‘u∑÷łųāÄľöŪó÷–Ķń≥Ų…ęĪŪ¨F£¨Īĺ∆ŕŇŇ√ŻĶŕ1°£∂Ý ‹“ś”ŕģa∆∑ĒĶŃŅļÕ“éń£Ķń‘ŲťL£¨Ļ§„y»ū–ŇĽýĹūĪĺ∆ŕŇŇ√Ż…Ō…ż›^Ņž£¨ŇŇ√ŻĶŕ9£¨„y––ŌĶĽýĹūĻęňĺ‘ŕįl––«ĢĶņ∑Ĺ√śĶńÉ쥛‘ŔīőÔ@¨F°£

°°°°ŹńĻ‹ņŪťL∆ŕŔYģaĀŪŅī£¨»AŌńĽýĹū»‘Őé”ŕÓIŌ»ĶōőĽ£¨∆šĻ‹ņŪĻęńľťL∆ŕŔYģa≥¨Ŗ^1600É|‘™£¨ŌŗĪ»…Ōľĺ∂»ń©ŔYģa“éń£”–ňý…Ō…ż£ĽĶŕ∂Ģ√ŻľőĆćĪĺľĺ“éń£‘ŲťL›^Ņž£¨Ŗ_ĶĹ1455É|‘™£¨Ňc»AŌńĽýĹūĶń≤Óĺŗ’ż‘ŕúp–°°£‘ŕ90ľ“ĽýĹūĻęňĺ÷–£¨ťL∆ŕŔYģa“éń£≥¨Ŗ^1000É|‘™Ķń”–3ľ“£¨17ľ“≥¨Ŗ^500É|‘™£¨”–45ľ“ŔYģa“éń£őīń‹≥¨‘ĹĹõ≥£ĪĽ’Jěť «ĽýĹūĻęňĺ”ĮŐĚ∆Ĺļ‚ŁcĶń100É|‘™°£ –ąŲľĮ÷–∂»∑Ĺ√ś£¨◊ÓīůĽýĹūĻęňĺ –ąŲ’ľ”–¬ ěť7.47%£¨«į»żīůĽýĹūĻęňĺ –ąŲ’ľ”–¬ 18.6%£¨«į10īůĽýĹūĻęňĺ –ąŲ’ľ”–¬ 41.87%£¨łķ…Ō∆ŕŌŗĪ»ĺý”–őĘ»űŌ¬Ľ¨°£

°°°°‘ŕĪOĻ‹Ć”∑Ňť_–¬ĽýĹūįl–– –ąŲļů£¨ĽýĹūĻęňĺ‘ŕįl–– –ąŲĶńłā†é“≤≥Ų¨Fį◊üŠĽĮ°£≤Ņ∑÷–¬įlĽýĹūĺŖ”–Ąď–¬“‘ľįŐÓ—aģa∆∑ĺÄŅ’»Ī“‚Ńx£¨ĶęŌŗģĒ≤Ņ∑÷–¬įlĽýĹūģa∆∑‘O”č…ŌŃňüo–¬“‚°£∂ŗľ“ĽýĹūĻęňĺ∆žŌ¬ĻęńľĽýĹūĒĶŃŅ≥¨Ŗ^40÷Ľ£¨ľőĆć°Ę“◊∑ĹŖ_°ĘŹVįlļÕýi»AĶ»10ľ“ĽýĹūĻęňĺģa∆∑ĺý≥¨Ŗ^50÷Ľ£¨‘ŕĹõŖ^ĒĶńÍģa∆∑ĺÄĒUŹąļů£¨īů÷––ÕĽýĹūĻęňĺňýďŪ”–ĶńĽýĹūÓź–ÕĒĶŃŅĶń≤Óģź≤Ę≤Ľ√ųÔ@£¨‘ŕÕ∂ŔYÔLłŮĒĶŃŅ∑Ĺ√ś“≤›^ěťŌŗň∆£¨ā»√ś∑ī”≥ŃňáÝÉ»ĽýĹūĻęňĺĶńÕ¨Ŕ|ĽĮ≥Ő∂»Ōŗƶ›^łŖ°£

°°°°ńŅ«įĽýĹūĻęňĺ‘ŕįl–– –ąŲ…ŌĶń≤©řńń≥∑N≥Ő∂»…Ōīś‘ŕ°į«ŰÕĹņßĺ≥°Ī£¨“Ľ∑Ĺ√śłųľ“ĽýĹūĻęňĺő®Ņ÷ ß»•ŅÕĎŰ’żŌŽįl–––¬ĽýĹūĀŪőŁ“żŔYĹū£¨“Ľ∑Ĺ√ś–Ť“™√śĆ¶–¬įlĽýĹūĶńŐĚĪĺĹõ†I°£Źń√ņáÝĽýĹū––ėIįl’ĻĶńĆćŘ`ĹõÚěĀŪŅī£¨ņŌĽýĹūĶń≥÷ņm†IšN”…”ŕĺŖāšöv ∑ėIŅÉĶńŅ…ÖĘŅľ–‘£¨ÕýÕýĪ»–¬įlĽýĹūłŁľ”őŁ“żÕ∂ŔY’ŖĶńÍP◊Ę°£∂ÝŖ@“≤ŖM“Ľ≤Ĺ∂ōīŔĽýĹūĻęň弮łŁ∂ŗĶńĺęѶļÕŔY‘īĀŪĹõ†IņŌĽýĹūĶń∑ÄĹ°ėIŅÉ°£∂Ý◊∑«ů–¬ģa∆∑ĶńüŠ∂»‘ŕĀÜ÷ř –ąŲ”»ěť√ųÔ@£¨Ŗ@“ĽŁcļÕģĒĶō –ąŲĶńÕ∂ŔYőńĽĮĆßŌÚ“‘ľįÕ∂ŔY’ŖĹŐ”ż”–√‹«–ĶńÍPŌĶ°£

°°°°»ż°ĘĽýĹūĻęňĺŔYģaĻ‹ņŪń‹Ń¶‘uĻņ

°°°°≥Ņ–«“ĽŌÚÕ∆≥Áń«–©ěťÕ∂ŔY’ŖĄď‘žŃľļ√ÔLŽU’{’Żļů ’“śĶńĽýĹūĻęňĺ£¨∂ÝŹäīůĶńŔYģaĻ‹ņŪń‹Ń¶Ąt «ĽýĹūĄď‘žťL∆ŕėIŅÉĶńĽýĶA°£ěťŃňĹoÕ∂ŔY»ňŐŠĻ©łŁļ√Ķń∑÷őŲ“ēĹ«ļÕ∂ŗ‘™–ŇŌĘ£¨≥Ņ–«łýďĢ∂ŗ“Úňō∂®ŃŅ÷łėňľ”ôŗĀŪƶĽýĹūĻęňĺŔYģaĻ‹ņŪń‹Ń¶ŖM––‘uĻņ£¨ń£–Õ÷–Ķń∂®ŃŅ“Ú◊”įŁņ®ÔLŽU°ĘŔYģaôŗ÷ō°ĘMRAR°ĘĽýĹūĹõņŪ»ő¬öērťL°ĘÕ∂ŔYĹõÚěĶ»∂ŗ∑Ĺ√ś“Úňō°£

°°°°Õ∂ŔYĻ‹ņŪń‹Ń¶ÕýÕý «Õ∂ŔY’ŖŖxďŮ“Ľľ“Ļęňĺģa∆∑ēr›^ěťÍP◊ĘĶń‘íÓ}£¨ő“āÉ’J일ýĹūĹõņŪĶńÕ∂ŔYĹõÚě“‘ľįĽýĹūĹõņŪ‘ŕĽýĹūģa∆∑…Ō∆Ĺĺý‘ŕ¬öĶńērťgēĢƶĽýĹūėIŅÉėč≥…÷ō“™”įŪĎ°£ĺCļŌ…Ō ŲÉ…ŪóĶ√≥ŲŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷£¨»ÁŌ¬ąDňý ĺ£ļ

°°°°ąDĪŪ 8°ĘŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°ąDĪŪ 9°ĘŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | ŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷ | Õ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷ | »ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťL‘u∑÷ |

| ťL–ŇĽýĹū | 72.83 | 62.61 | 96.67 |

| ŇdėI»ę«ÚĽýĹū | 72.43 | 64.19 | 91.67 |

| Ĺ®–ŇĽýĹū | 71.75 | 66.08 | 85.00 |

| áÝÕ∂»ū„yĽýĹū | 69.92 | 57.03 | 100.00 |

| »A…ŐĽýĹū | 69.28 | 72.30 | 62.22 |

| „yļ”ĽýĹū | 68.05 | 61.02 | 84.44 |

| …Í»fŃ‚–ŇĽýĹū | 67.35 | 59.78 | 85.00 |

| ńŌ∑ĹĽýĹū | 66.76 | 55.85 | 92.22 |

| »AŐ©įō»ūĽýĹū | 66.47 | 56.62 | 89.44 |

| ÷Zį≤ĽýĹū | 65.79 | 60.89 | 77.22 |

| ÷–„yĽýĹū | 65.15 | 59.73 | 77.78 |

| –Ň’\ĽýĹū | 64.17 | 56.43 | 82.22 |

| »AŌńĽýĹū | 63.40 | 53.91 | 85.56 |

| Ćö”ĮĽýĹū | 63.00 | 62.14 | 65.00 |

| ÷–öWĽýĹū | 62.50 | 61.43 | 65.00 |

| ťLį≤ĽýĹū | 62.47 | 73.06 | 37.78 |

| Ő©–ŇĽýĹū | 61.90 | 52.72 | 83.33 |

| ÖRŐŪłĽĽýĹū | 61.73 | 57.71 | 71.11 |

| ĹĽ„y ©Ń_Ķ¬ĽýĹū | 60.66 | 45.23 | 96.67 |

| ťL≥«ĽýĹū | 59.76 | 48.70 | 85.56 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

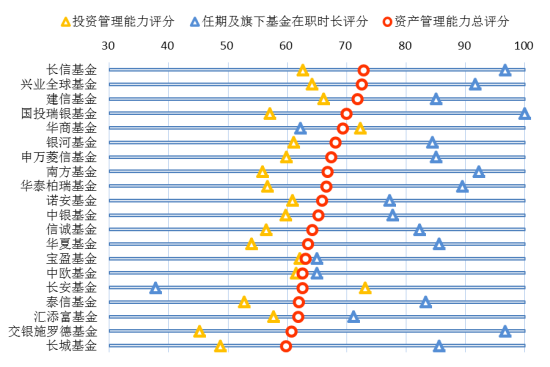

°°°°ŖM»ŽŔYģaĻ‹ņŪń‹Ń¶«į20√ŻĶńĽýĹūĻęňĺīů≤Ņ∑÷∂ľĆŔ”ŕņŌ√śŅ◊£¨Ķę“≤”–ĒĶľ“ĽýĹūĻęňĺŖM»ŽĶĹ–¬ĶńįŮÜő£¨∆š÷–įŁņ®áÝÕ∂»ū„y°Ę–Ň’\°ĘťLį≤ļÕŐ©–ŇĽýĹū°£∆š÷–£¨ťL–ŇĽýĹū‘ŕĪĺľĺĪŪ¨F≥Ų…ę£¨ŇŇ√ŻŹń…Ō∆ŕĶŕ6‹S…ż÷ŃĶŕ1°£ŇdėI»ę«ÚĽýĹū‘ŕŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷÷–ņ^ņmĪ£≥÷ÓIŌ»ĶōőĽ£¨Īĺ∆ŕŇŇ√ŻĶŕ2°£

°°°°łķ…Ō∆ŕŌŗĪ»£¨īů÷––°–ÕĽýĹūĻęňĺ‘ŕĪĺ∆ŕ«į20ŇŇ√Ż÷–ĺýłų”–∆šőĽ£¨áÝÕ∂»ū„yĽýĹūŇŇ√ŻŐŠ…ż›^Ņž£¨Īĺ∆ŕŇŇ√ŻĶŕ4£¨∆š‘ŕ»ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťLĶń‘u∑÷…ŌÉ쥛√ųÔ@°£Ĺ®–ŇĽýĹūĎ{ĹŤ‘ŕÕ∂ŔYĻ‹ņŪń‹Ń¶ļÕĽýĹūĹõņŪ»ő∆ŕľįērťL∑Ĺ√śĶń∑ÄĹ°ĪŪ¨F£¨ņ^ņmĪ£≥÷Ķ໿°£őŚ÷Ń ģőĽĶń∑÷Ąe «»A…Ő°Ę„yļ”°Ę…Í»fŃ‚–Ň°ĘńŌ∑Ĺ°Ę»AŐ©įō»ūļÕ÷Zį≤ĽýĹū°£

°°°°ŔYģaĻ‹ņŪń‹Ń¶ŇŇ√Ż«į ģőĽĶńīů–ÕĽýĹūĻęňĺÉH”–ńŌ∑ĹĽýĹū£¨ĽýĹūĹõņŪ°įňĹĪľ≥Ī°Īƶīů–ÕĻęňĺĶńįl’Ļ”įŪĎ“≤‘ĹĀŪ‘Ĺ√ųÔ@£¨‘ŕ–¬ĽýĹū∑®“—ĹõĆć ©°ĘĽýĹū––ėI√śŇRłų∑N◊Éĺ÷Ķń–őĄ›Ō¬»ÁļőŃŰ◊°ļň–ńÕ∂—–»ňÜTļÕ≥÷ņmŇŗūB≥Ų–¬“ĽīķÕ∂ŔY»ňÜT «ňŁāÉĪ£≥÷––ėIĶōőĽĶńÍPśI“Úňō°£

°°°°łķ…Ō∆ŕŌŗĪ»£¨ŔYģaĻ‹ņŪń‹Ń¶Ņā‘u∑÷∑Ĺ√ś£¨≥…ŃĘ›^‘ÁĶńĻęňĺĶńłā†éÉ쥛“—Ĺõīůīůúp»ű£¨ņŌ ģľ“Ļęňĺ÷–ŖM»Ž«į20√ŻĶńÉH”–»AŌń°ĘńŌ∑ĹĽýĹū£¨Ô@ ĺ≥ŲŽS÷ÝĽýĹūėI≤ĽĒŗĶń≥…ťL£¨ŔYģaĻ‹ņŪń‹Ń¶ĶńŇŗ”żłķłųľ“ĽýĹūĻęňĺťL∆ŕĶńĎū¬‘ļÕąŐ––”–÷Ý÷ōīůÍPŌĶ£¨ŐōĄeƶ”ŕ÷–áÝńÍ›pĶńĽýĹūĻęňĺ∂Ý—‘°£

°°°°–¬°∂ĽýĹū∑®°∑ĶńÓC≤ľ“‚ő∂÷ÝĽýĹūėIŐé”ŕ–¬Ķń≥…ťLļÕ◊ÉłÔĶńēr∆ŕ£¨ő“āÉ”»ěťÍP◊ĘőīĀŪĽýĹūėIĶń»ň≤ŇŃųĄ”°ĘĽýĹūĻęňĺ‘ŕť_’Ļ–¬ėIĄ’∑Ĺ√śĶń»¶ĶōłāŔź“‘ľį–¬łā†é’ŖĶńľ”»Ž°£◊ųěť“ĽāÄňľŌŽŅ…“‘◊É≥…ŁSĹū°Ę“‘»ňěťļň–ńĶń––ėI£¨Ņ…“‘∆ŕīżĽýĹūėI”–łŁľ”ľ§Ą”»ň–ńĶńĻ ¬‘ŕ…Ō—›°£łā†éĶńľ”Ą°ĽÚĆß÷¬»ę––ėIĶńņŻĚô¬ īů∑ýŌ¬Ľ¨£¨Õ¨ēr––ėIÉ»–Ĺ≥ÍĶń∑÷ĽĮ“≤Ņ…ń‹ŖM“Ľ≤Ĺľ”īů£¨“Ľ–©ļň–ńÕ∂ŔY»ňÜTŅ…ń‹“™«ůłŁ∂ŗĶńľ§ĄÓôC÷∆°£»Áļő‘ŕ◊ÉłÔĶń––ėI÷–Ī£≥÷ļň–ń»ňÜTļÕÕ∂ŔYĻ‹ņŪń‹Ń¶Ď™‘ď «––ėIĹ°ŅĶ∑Ä≤Ĺįl’ĻĶńÍPśI“Úňō°£

°°°°ěťŃňłŁ‘Ēľöůw¨FĽýĹūĻęňĺ‘ŕłųīůÓźŔYģa÷–Õ∂ŔYń‹Ń¶ĶńĪŪ¨F£¨ő“āÉŹńĻ…∆Ī–Õ°ĘŇš÷√–ÕļÕāý»Į–ÕĶ»»żāÄľöŪóĀŪƶĽýĹūĻęňĺĶńÕ∂ŔYĻ‹ņŪń‹Ń¶ŖM––ÍU Ų°£

°°°°3.1°ĘĽýĹūĻęňĺĻ…∆Ī–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘uÉrĺC Ų

°°°°ąDĪŪ 10°ĘĻ…∆Ī–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | Ļ…∆Ī–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷ | ĽýĹū÷ĽĒĶ | Ľōąů¬ ľ”ôŗ‘u∑÷ | ÔLŽUľ”ôŗ‘u∑÷ | MRARľ”ôŗ‘u∑÷ |

| »A…ŐĽýĹū | 73.73 | 10 | 81.33 | 59.70 | 82.24 |

| ŇdėI»ę«ÚĽýĹū | 72.00 | 7 | 70.06 | 81.42 | 74.60 |

| ťL ĘĽýĹū | 70.20 | 6 | 91.95 | 14.59 | 90.93 |

| Ĺ®–ŇĽýĹū | 69.50 | 10 | 83.23 | 28.47 | 83.10 |

| „yļ”ĽýĹū | 69.00 | 6 | 75.05 | 47.33 | 75.33 |

| ÷–öWĽýĹū | 67.48 | 8 | 55.80 | 91.68 | 62.45 |

| „y»AĽýĹū | 67.23 | 8 | 69.01 | 58.86 | 70.37 |

| áݬďį≤ĽýĹū | 67.21 | 6 | 75.91 | 38.70 | 74.80 |

| Ļ‚īůĪ£Ķ¬–ŇĽýĹū | 66.92 | 8 | 65.36 | 66.11 | 67.48 |

| »AŐ©įō»ūĽýĹū | 63.88 | 5 | 63.64 | 63.82 | 66.24 |

| –¬»AĽýĹū | 63.39 | 10 | 57.90 | 74.70 | 59.20 |

| ÖRŐŪłĽĽýĹū | 62.51 | 12 | 77.88 | 16.05 | 71.79 |

| –ŇŖ_įń„yĽýĹū | 58.91 | 6 | 54.25 | 66.98 | 57.20 |

| ÷–„yĽýĹū | 57.83 | 9 | 53.87 | 65.04 | 55.24 |

| –Ň’\ĽýĹū | 57.56 | 9 | 49.53 | 73.12 | 52.84 |

| ÖRōSēx–ŇĽýĹū | 56.99 | 8 | 65.42 | 23.69 | 65.16 |

| ťL–ŇĽýĹū | 56.01 | 7 | 63.95 | 24.80 | 63.79 |

| Ćö”ĮĽýĹū | 55.75 | 3 | 78.46 | 4.92 | 65.73 |

| áÝÕ∂»ū„yĽýĹū | 54.51 | 4 | 51.32 | 61.46 | 52.78 |

| ľőĆćĽýĹū | 52.01 | 12 | 43.91 | 72.79 | 46.82 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°◊Ę£ļő“āÉÉHƶń«–©‘ŕ÷ųĄ”Ļ…∆ĪÓź–ÕďŪ”–»ż÷ĽĽÚ“‘…Ō≥¨Ŗ^“ĽńÍöv ∑ėIŅÉĶńĽýĹūĻęňĺŖM––‘uĻņ£¨“‘ŐŠłŖĽýĹūĻęňĺėIŅÉĶńŅ…Ī»–‘

°°°°»A…ŐĽýĹūĪĺ∆ŕ»°īķ÷–öWĽýĹū‘ŕĻ…∆Ī–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷÷–äZĶ√ ◊őĽ£¨Ļęňĺ∆žŌ¬ôŗ“śÓźĽýĹū◊ÓĹŁ»żńÍ≥Ņ–«‘uľČĺý‘ŕňń–«ľČ“‘…Ō£¨ĽýĹūĶńĽōąů¬ ľ”ôŗ‘u∑÷Ī»›^≥Ų…ę£¨ŖhłŖ”ŕ∆Ĺĺýňģ∆Ĺ£¨∂ÝÔLŽUľ”ôŗ‘u∑÷ĄtŐé”ŕ÷–Ķ»ňģ∆Ĺ°£ŇdėI»ę«ÚĽýĹū‘ŕ‘ďŖxŪóĶń‘u∑÷÷–ĪŪ¨F∑ÄĹ°£¨ĺS≥÷ŇŇ√ŻĶŕ2°£ťL ĘĽýĹūĪĺ∆ŕŇŇ√Ż…Ō…ż›^∂ŗ£¨őĽŃ–Ķŕ3£¨Ķę÷ĶĶ√◊Ę“‚Ķń «Žm»ĽĻęňĺĽōąů¬ ľ”ôŗ‘u∑÷›^łŖ£¨ĶęÔLŽUľ”ôŗ‘u∑÷ļ‹ĶÕ£¨’f√ųėIŅÉĺŖ”–›^īůĶń≤®Ą”–‘°£

°°°°∑÷Ń–4ĶĹ10√ŻĶńĽýĹūĻęňĺ∑÷Ąe «Ĺ®–Ň°Ę„yļ”°Ę÷–öW°Ę„y»A°Ęáݬďį≤°ĘĻ‚īůļÕ»AŐ©įō»ūĽýĹū°£«į∂Ģ ģ√ŻĽýĹū÷–≥Ų¨FŃň4ľ“–¬√śŅ◊°™°™–ŇŖ_įń„y°Ę÷–„y°Ę–Ň’\ļÕÖRōSēx–ŇĽýĹū[őĘ≤©]°£

°°°°ĪĺīőŇŇ√ŻŅ…“‘Ī»›^«Ś≥ĢĶńŅīĶĹ£¨÷––ÕĽýĹūĻęňĺ‘ŕĻ…∆ĪÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷«į ģľ“÷–’ľďĢŃňīů≤Ņ∑÷ŌĮőĽ£¨Ńľļ√ĶńėIŅÉļÕ÷–Ķ»ĶńŔYģa“éń£ĆćѶ ĻĶ√ňŻāÉ”–Ņ…ń‹łń◊ÉĽýĹūėIĶńłŮĺ÷£¨∑ī”≥Õ∂ŔYĻ‹ņŪń‹Ń¶ļÕĻęňĺ“éń£īů–°≤Ę≤Ľīś‘ŕĹ^ƶĶńƶϙÍPŌĶ£¨÷––°–ÕĽýĹūĻęňĺÕ®Ŗ^°įĺŘĹĻ°Īń≥“ĽÓI”ÚĶń≤Ŗ¬‘“≤Ņ…“‘Ĺ®ŃĘ◊‘ľļ‘ŕ––ėIłā†é÷–Ķń°į◊o≥«ļ”°Ī°£ņŌ ģľ“ĽýĹūĻęňĺ÷–ÉHťL Ę°Ę„y»AļÕľőĆćĽýĹūŖM»ŽŇŇ√Ż«į20°£

°°°°Õ¨ēr“≤Ď™ŅīĶĹ£¨÷––°–ÕĽýĹūĻęňĺĶńĻ…∆ĪÕ∂ŔYĻ‹ņŪń‹Ń¶∑÷ĽĮáņ÷ō£¨“Ľ–©÷––°ĻęňĺĎ{ĹŤÉě–„ĶńėIŅÉŇŇ√Żĺ”«į£¨Ķę“≤Ď™‘ďŅīĶĹŇŇ√Żń©ő≤ĶńĻęňĺ÷–“≤įŁļ¨∂ŗľ“÷––°–ÕĻęňĺ£¨’f√ų÷––°–ÕĽýĹūĻęň廑√śŇR÷ÝėOěťáņĺĢĶńņßĺ≥£¨ŐōĄe‘ŕĽýĹūėIťTôĎ∑Ňť_ļůłŁ∂ŗłā†é’Ŗľ”»ŽĶńĪ≥ĺįŌ¬°£ŌŗĪ»īů–ÕĻęňĺ£¨÷––°ĽýĹūĻęňĺ‘ŕÕ∂—–ąF͆ĶńĹ®‘O°ĘąF͆Ķń∑Ä∂®–‘Ķ»∑Ĺ√ś–Ť“™ł∂≥ŲłŁ∂ŗĶńҨѶ≤ŇŅ…ń‹‘ŕÕ∂ŔYĻ‹ņŪ∑Ĺ√ś√ď∑f∂Ý≥Ų°£

°°°°≤Ņ∑÷īů–ÕĽýĹūĻęňĺĹŁńÍĀŪ√śŇR÷ÝĻ…∆ĪÕ∂ŔYėIŅÉĶÕ√‘ĽÚ’ŖŌ¬Ľ¨ĶńÔLŽU£¨∂ÝģĒńÍňŁāÉ—łňŔČ—īů“éń£Ķń‘≠“Ú÷ģ“Ľ’ż «Ď{ĹŤőŁ“ż—Ř«ÚĶńėIŅÉ°£≥żŃňĽýĶA –ąŲīů∑ý≤®Ą”Ķń‘≠“ÚÕ‚£¨Ŗ@–©ĻęňĺĎ™‘ďěť◊‘ľļ«√ŪĎĺĮÁ䣨‘ŕďŪ”–ōSłĽ∂ÝÕÍ…∆Ķńģa∆∑ĺÄĪ≥ļů£¨»Áļőůw¨FŃŅ◊ÉĶĹŔ|◊É£¨»Áļő‘ŕĪ£≥÷ĽýĹūÔLłŮ∂ŗ‘™ĶńÕ¨ērŐŠ…ż’ŻůwÕ∂ŔYėIŅÉ£¨ «īů–ÕĽýĹūĻęňĺőīĀŪ◊ŖŌÚ°įįŔńÍņŌĶÍ°ĪĶńĎū¬‘ňľŅľ°£

°°°°3.2°ĘĽýĹūĻęňĺŇš÷√–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘uÉrĺC Ų

°°°°11°ĘŇš÷√–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | Ňš÷√–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷ | ĽýĹū÷ĽĒĶ | Ľōąů¬ ľ”ôŗ‘u∑÷ | ÔLŽUľ”ôŗ‘u∑÷ | MRARľ”ôŗ‘u∑÷ |

| ťL–ŇĽýĹū | 82.75 | 2 | 95.35 | 32.38 | 95.35 |

| Ćö”ĮĽýĹū | 80.37 | 3 | 98.29 | 10.71 | 97.78 |

| Ĺ®–ŇĽýĹū | 77.31 | 3 | 89.62 | 29.75 | 89.19 |

| ÷Zį≤ĽýĹū | 75.40 | 3 | 77.02 | 56.54 | 80.11 |

| ťL ĘĽýĹū | 74.08 | 2 | 72.77 | 65.21 | 76.30 |

| …Í»fŃ‚–ŇĽýĹū | 72.68 | 2 | 75.54 | 57.62 | 76.45 |

| ńŌ∑ĹĽýĹū | 68.95 | 2 | 67.85 | 67.56 | 69.29 |

| ĹĽ„y ©Ń_Ķ¬ĽýĹū | 68.37 | 2 | 69.23 | 59.65 | 70.55 |

| ÷–„yĽýĹū | 68.22 | 4 | 65.18 | 73.49 | 66.90 |

| Ő©Ŗ_ļÍņŻĽýĹū | 66.80 | 3 | 81.90 | 16.63 | 79.35 |

| »AŌńĽýĹū | 66.61 | 4 | 64.32 | 65.24 | 66.96 |

| ÖRŐŪłĽĽýĹū | 65.79 | 2 | 61.43 | 64.14 | 66.21 |

| …ŌÕ∂ń¶łýĽýĹū | 64.07 | 4 | 60.75 | 73.57 | 61.69 |

| ÷–ŗ]ĄďėIĽýĹū | 62.12 | 2 | 80.81 | 12.06 | 74.63 |

| ŇdėI»ę«ÚĽýĹū | 51.66 | 2 | 51.24 | 48.18 | 52.53 |

| ’–…ŐĽýĹū | 50.91 | 3 | 53.23 | 41.69 | 53.22 |

| Ĺū‘™Ľ›ņŪĽýĹū | 49.95 | 2 | 42.84 | 62.45 | 46.82 |

| „yļ”ĽýĹū | 49.73 | 2 | 51.16 | 48.26 | 50.10 |

| áÝÕ∂»ū„yĽýĹū | 47.65 | 4 | 41.02 | 59.42 | 44.70 |

| ľőĆćĽýĹū | 46.65 | 4 | 35.96 | 76.84 | 39.11 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°◊Ę£ļő“āÉÉHƶń«–©‘ŕ‘ďÓź–ÕďŪ”–É…÷ĽĽÚ“‘…Ō≥¨Ŗ^“ĽńÍöv ∑ėIŅÉĶńĽýĹūĻęňĺŖM––‘uĻņ£¨“‘ŐŠłŖĽýĹūĻęňĺėIŅÉĶńŅ…Ī»–‘

°°°°ťL–ŇĽýĹū»°īķ»AŌńĽýĹū£¨‘ŕĪĺ∆ŕę@Ķ√Ňš÷√–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶ ◊őĽ£¨∆š‘ŕĽōąů¬ ľ”ôŗ‘u∑÷…ŌĪŪ¨F≥Ų…ę£¨ĶęÔLŽUľ”ôŗ‘u∑÷Ąt›^ĶÕ°£Õ¨ė”Ķń∑÷ĽĮ“≤≥Ų¨F‘ŕŇŇ√ŻĶŕ∂Ģ°ĘĶ໿ĶńĆö”ĮĽýĹūļÕĹ®–ŇĽýĹū÷–°£

°°°°∑÷Ń–4ĶĹ10√ŻĶń∑÷Ąe «÷Zį≤°ĘťL Ę°Ę…Í»fŃ‚–Ň°ĘńŌ∑Ĺ°ĘĹĽ„y ©Ń_Ķ¬°Ę÷–„yļÕŐ©Ŗ_ļÍņŻĽýĹū°£ŇŇ√Ż«į20ĽýĹūĻęňĺ≥ż’–…Ő°ĘĹū‘™Ľ›ņŪļÕáÝÕ∂»ū„yĽýĹūÕ‚£¨»ę≤Ņěť…Ō∆ŕņŌ√śŅ◊°£ļÕ÷ģ«į«ťõrŌŗň∆£¨ŇŇ√ŻŅŅ«įĶńĻęňĺņÔ√śīů–ÕĽýĹūĻęňĺ≤Ę≤Ľ’ľďĢ√ųÔ@É쥛£¨Ķę”…”ŕ≤Ņ∑÷Ļęňĺ‘ŕ‘ď∑Ĺ√śĶńģa∆∑ĒĶŃŅ”–Ōř£¨ė”Īĺ…Ō∆ę…ŔŅ…ń‹ēĢƶ’Żůw«ťõr∑ī”≥≤Ľ◊„°£“≤ŖM“Ľ≤Ĺ’f√ų£¨ĽýĹūĒĶŃŅ›^–°Ķń÷––°–ÕĽýĹūĻęňĺ“≤Ņ…“‘Õ®Ŗ^≤Ŗ¬‘Ć£◊ĘĽÚĒĶŃŅĺęļÜ∂ÝĆć¨FÕĽ≥ŲĶńėIŅÉ£¨īů∂Ý»ęĶńĻęňĺÕýÕý≤Ę≤Ľń‹‘ŕňý”–ÓI”Ú∂ľĹ®ŃĘ◊‘…ŪĶńÉ쥛°£

°°°°Ňš÷√–ÕĽýĹūĒĶŃŅĹŁńÍĀŪĶń‘ŲťL≤ĽľįĻ…∆Ī–ÕļÕāý»Į–ÕĽýĹū£¨Ŗ@ļÕŇš÷√–ÕĽýĹū‘ŕ√ņáÝ –ąŲ≤Ľ’ľ÷ųŃųĶōőĽĶń«ť–ő›^ěťŌŗň∆£¨ĽýĶA –ąŲ…Ō÷ōīůŕÖĄ›–‘ôCēĢúp…Ŕ ĻĶ√Õ®Ŗ^ž`ĽÓŔYģaŇš÷√ĀŪ»°Ķ√≥¨Ó~ ’“śň∆ļű‘ŕ÷–áÝ –ąŲ“≤‘ĹĀŪ‘Ĺņߎy°£īňÕ‚£¨ĽýĹūĹõņŪ‘ŕŔYģaŇš÷√°Ę––ėIŇš÷√“‘ľįāÄĻ…ĺęŖx»żāÄ∑Ĺ√śőīĪōń‹ė”ė”ĺęÕ®£¨áÝÉ»īů≤Ņ∑÷ĽýĹūĹõņŪłŁľ”…√ťL––ėIŇš÷√“‘ľįāÄĻ…ĺęŖx£¨÷–ťL∆ŕń‹ČÚįlď]É쥛Ąď‘ž≥¨Ó~ ’“ś£¨∂ÝĆĘĎū¬‘ŔYģaŇš÷√ĹĽ”…Õ∂ŔYõQ≤ŖőĮÜTēĢĀŪõQ∂®°£

°°°°üo’ďīů–ÕĽýĹūĻęňĺŖÄ «÷––°–ÕĽýĹūĻęňĺ∂ľŐé”ŕáņ÷ō∑÷ĽĮĶń†ÓĎB£¨„y––ŌĶĽýĹū“≤Õ¨ė”»Áīň°£

°°°°3.3°ĘĽýĹūĻęňĺāý»Į–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘uÉrĺC Ų

°°°°ąDĪŪ 12°Ęāý»Į–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | āý»Į–ÕÕ∂ŔYĻ‹ņŪń‹Ń¶‘u∑÷ | ĽýĹū÷ĽĒĶ | Ľōąů¬ ľ”ôŗ‘u∑÷ | ÔLŽUľ”ôŗ‘u∑÷ | MRARľ”ôŗ‘u∑÷ |

| »AłĽĽýĹū | 75.20 | 3 | 86.59 | 24.06 | 87.98 |

| áÝÕ∂»ū„yĽýĹū | 68.93 | 8 | 74.20 | 45.16 | 74.87 |

| “◊∑ĹŖ_ĽýĹū | 68.57 | 22 | 76.58 | 34.11 | 77.18 |

| –¬»AĽýĹū | 68.13 | 4 | 69.94 | 60.42 | 70.05 |

| īů≥…ĽýĹū | 66.18 | 14 | 75.95 | 30.16 | 75.18 |

| »fľ“ĽýĹū | 65.39 | 5 | 61.83 | 72.62 | 63.59 |

| „yļ”ĽýĹū | 64.34 | 6 | 66.74 | 55.51 | 66.55 |

| ÷–ļ£ĽýĹū | 63.26 | 3 | 63.63 | 60.93 | 63.85 |

| »A…ŐĽýĹū | 63.02 | 6 | 70.08 | 34.43 | 70.16 |

| ťL≥«ĽýĹū | 62.60 | 4 | 68.17 | 39.31 | 68.42 |

| łĽį≤Ŗ_ĽýĹū | 61.89 | 4 | 73.42 | 18.79 | 72.66 |

| ’–…ŐĽýĹū | 61.28 | 9 | 64.19 | 48.81 | 64.40 |

| √Ů…ķľ”„yĽýĹū | 61.08 | 8 | 66.77 | 39.74 | 66.42 |

| ÷Zį≤ĽýĹū | 60.38 | 4 | 55.97 | 67.54 | 58.59 |

| ŹVįlĽýĹū | 58.39 | 17 | 68.88 | 17.28 | 68.67 |

| ń¶łý ŅĶ§ņŻ»AŲő | 57.79 | 5 | 62.25 | 40.19 | 62.20 |

| …Í»fŃ‚–ŇĽýĹū | 56.12 | 3 | 54.86 | 54.26 | 56.59 |

| řr„yÖRņŪĽýĹū | 55.52 | 9 | 57.52 | 46.71 | 57.72 |

| ÷–öWĽýĹū | 55.37 | 4 | 52.07 | 67.05 | 52.45 |

| áÝļ£łĽŐmŅňŃ÷ | 55.36 | 4 | 57.62 | 46.71 | 57.52 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°◊Ę£ļő“āÉÉHƶń«–©‘ŕ‘ďÓź–ÕďŪ”–»ż÷ĽĽÚ“‘…Ō≥¨Ŗ^“ĽńÍöv ∑ėIŅÉĶńĽýĹūĻęňĺŖM––‘uĻņ£¨“‘ŐŠłŖĽýĹūĻęňĺėIŅÉĶńŅ…Ī»–‘

°°°°Īĺ∆ŕāý»Į–ÕĽýĹūÕ∂ŔYĻ‹ņŪń‹Ń¶«į»żľ◊∑÷Ąeěť»AłĽ°ĘáÝÕ∂»ū„yļÕ“◊∑ĹŖ_ĽýĹū£¨≥ż»AłĽĽýĹūÕ‚£¨∆šňŻÉ…ľ“ĽýĹūĻęňĺ‘ŕĪĺ∆ŕŇŇ√ŻŐŠ…ż›^∂ŗ°£ę@Ķ√«į»żľ◊ĶńĽýĹūĻęňĺĹ‘īś‘ŕ“ĽāĨFŌů£ļľīłŖĽōąů¬ ľ”ôŗ‘u∑÷ŇcĶÕÔLŽUľ”ôŗ‘u∑÷–ő≥…űr√ųƶĪ»°£ŹńĺŖůwĶńģa∆∑ĺÄĹYėčĀŪŅī£¨»żľ“ĻęňĺĶńāý»Į–ÕĽýĹūĹ‘“‘ľ§ŖMāý»Į–ÕĽýĹūěť÷ų£¨Ŗ@“≤÷ĪĹ””įŪĎĶĹģa∆∑ĶńÔLŽUňģ∆Ĺ°£

°°°°∑÷Ń–4ĶĹ10√ŻĶń∑÷Ąe «–¬»A°Ęīů≥…°Ę»fľ“°Ę„yļ”°Ę÷–ļ£°Ę»A…ŐļÕťL≥«ĽýĹū°£Ňc…Ō∆ŕŌŗĪ»£¨÷–ļ£°ĘłĽį≤Ŗ_°Ę√Ů…ķľ”„y°ĘŹVįl°Ę…Í»fŃ‚–Ň°Ęřr„yÖRņŪļÕáÝļ£łĽŐmŅňŃ÷ěť«į20Ķń–¬√śŅ◊°£Ňc∆šňŻ÷––°–ÕĽýĹūĻęňĺ›^łŖĶńÔLŽUňģ∆ĹŌŗĪ»£¨÷–ļ£‘ŕĽōąůŇcÔLŽUŅō÷∆÷ģťg∆Ĺļ‚ĶńĪ»›^ļ√°£

°°°°īň«įĪŪ¨F›^ěť≥Ų…ęĶń„y––ŌĶĽýĹū‘ŕĪĺ∆ŕĪŪ¨F∆ĹĶ≠£¨«į∂Ģ ģ÷–ÉH”–’–…ŐĽýĹū°£“Ľį„’Jěť„y––ŌĶĽýĹū‘ŕāý»ĮÕ∂ŔY…Ō”–ń≥–©Ō»ŐžÉ쥛£¨„y––Īĺ…Ū‘ŕāý»Į –ąŲ…Ō”–ĺřīůĶń”įŪĎѶļÕōSłĽÕ∂ŔYĹõÚě£¨Õ¨ēr‘ŕāÄ»ĮĶńōĒĄ’–ŇŌĘ…Ōę@»°“≤Ī»∆šňŻÕ∂ŔY’ŖłŁ”––߬ °£–Ťņ^ņm”^≤ž„y––ŌĶĽýĹū‘ŕāý»ĮÕ∂ŔY∑Ĺ√śĶńĪŪ¨F°£

°°°°3.4°Ę»ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťL‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ąDĪŪ 13°Ę »ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťL‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ) ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°◊Ę1£ļąD÷–łųľ“ĽýĹūĻęňĺĶńąA–őīů–°īķĪŪ»ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťL∑÷÷ĶłŖĶÕ

°°°°ąDĪŪ 14°Ę»ő∆ŕľį∆žŌ¬ĽýĹū‘ŕ¬öērťL‘u∑÷ŅŅ«įĶńĽýĹūĻęňĺ√ųľöĒĶďĢ

| ĽýĹūĻęňĺ | »ő¬öērťL‘u∑÷ | ∆Ĺĺý»ő¬ö∆ŕŌř(ńÍ) | ∆Ĺĺý‘ŕ¬öērťL(ńÍ) | ĽýĹūĹõņŪņŻ”√¬ (%) |

| ĹĽ„y ©Ń_Ķ¬ | 97.78 | 5.83 | 2.39 | 300.00 |

| ťL–ŇĽýĹū | 97.78 | 4.23 | 2.63 | 175.00 |

| ńŌ∑ĹĽýĹū | 92.78 | 4.14 | 2.23 | 295.83 |

| ŇdėI»ę«ÚĽýĹū | 92.78 | 3.99 | 2.35 | 164.29 |

| »AŐ©įō»ūĽýĹū | 90.00 | 3.62 | 2.54 | 230.77 |

| »AŌńĽýĹū | 88.33 | 3.70 | 2.25 | 197.22 |

| »Aį≤ĽýĹū | 87.78 | 4.56 | 1.91 | 410.53 |

| ťL≥«ĽýĹū | 86.11 | 3.95 | 2.08 | 254.17 |

| „yļ”ĽýĹū | 86.11 | 3.52 | 2.24 | 215.38 |

| …Í»fŃ‚–ŇĽýĹū | 85.56 | 3.75 | 2.15 | 211.11 |

| Ő©–ŇĽýĹū | 85.56 | 4.18 | 1.90 | 235.71 |

| –Ň’\ĽýĹū | 84.44 | 3.27 | 2.75 | 170.00 |

| áÝļ£łĽŐmŅňŃ÷ | 83.33 | 4.03 | 1.88 | 292.86 |

| áݬďį≤ĽýĹū | 80.00 | 3.29 | 2.22 | 190.00 |

| Ĺū‘™Ľ›ņŪĽýĹū | 80.00 | 3.40 | 2.17 | 223.08 |

| ÷–„yĽýĹū | 80.00 | 3.47 | 2.11 | 300.00 |

| Őž÷őĽýĹū | 78.89 | 3.13 | 2.46 | 200.00 |

| ÷Zį≤ĽýĹū | 78.89 | 3.50 | 1.95 | 331.25 |

| łĽáÝĽýĹū | 78.33 | 3.78 | 1.80 | 257.14 |

| ÷Zį≤ĽýĹū | 78.33 | 5.83 | 2.39 | 300.00 |

°°°°ĒĶďĢĀŪ‘ī£ļMorningstar≥Ņ–«(÷–áÝ)ĒĶďĢĹō÷Ń»’∆ŕ£ļ2014ńÍ12‘¬31»’

°°°°∆žŌ¬ĽýĹū∆Ĺĺý»ő¬öērťLļÕ∆žŌ¬‘ŕ¬öĽýĹūĹõņŪ∆Ĺĺý»ő¬ö∆ŕŌř «ĻęńľĽýĹūÕ∂ŔY»°Ķ√≥…Ļ¶Ķń÷ō“™ólľĢ£¨«į’Ŗůw¨FĶń «ĽýĹūĹõņŪąF͆Ķń∑Ä∂®–‘£¨ļů’Ŗ∑ī”≥ĽýĹūĹõņŪÕ∂ŔYĹõÚěĶńōSłĽ≥Ő∂»°£ĹĽ„y ©Ń_Ķ¬ĽýĹū[őĘ≤©]ŇŇ√ŻŐŠ…ż÷ŃįŮ ◊£¨∆š÷–ĽýĹūĹõņŪÕ∂ŔYĹõÚěļÕ»ő¬ö∑Ä∂®–‘∂ľ”–≤ĽŚeĶńĪŪ¨F°£ťL–ŇĽýĹūĎ{ĹŤ∑ÄĹ°ĶńĪŪ¨F£¨Īĺ∆ŕņ^ņmĶŕ∂Ģ°£

°°°°∆žŌ¬ĽýĹū∆Ĺĺý‘ŕ¬öērťLŇŇ√Żĺ”«įĶńĽýĹūĻęňĺ∑÷ĄeěťĹĽ„y ©Ń_Ķ¬°ĘťL–Ň°ĘńŌ∑Ĺ°ĘŇdėI»ę«ÚļÕ»AŐ©įō»ūĽýĹū£¨ĽýĹūĹõņŪ∆Ĺĺý»ő¬öērťL◊ÓťLĶńŐ©–ŇĽýĹūŖ_ĶĹ2.75ńÍ°£»ő¬öērťL≥¨Ŗ^2ńÍĶńĽýĹūĻęňĺĻ≤”–17ľ“£¨Ī»…Ō∆ŕ‘Ųľ”1ľ“£¨ĽýĹūĹõņŪ∆Ĺĺý»ő¬öērťLĶń÷–őĽĒĶěť1.65ńÍ°£

°°°°∆žŌ¬‘ŕ¬öĽýĹūĹõņŪ∆Ĺĺý»ő¬ö∆ŕŌřŇŇ√Żĺ”«įĶńĻęňĺ∑÷ĄeěťĹĽ„y ©Ń_Ķ¬°Ę»Aį≤ļÕťL–ŇĽýĹū£¨∆Ĺĺý»ő¬ö∆ŕŌř◊ÓťLĶńĹĽ„y ©Ń_Ķ¬ĽýĹūěť5.83ńÍ£¨ĶęĽýĹūĹõņŪĶńņŻ”√¬ ∆ęłŖ£¨Ŗ_ĶĹ300%°£

°°°°∆Ĺĺý»ő¬ö∆ŕŌř≥¨Ŗ^3ńÍĶńĽýĹūĻęňĺĻ≤”–38ľ“£¨Ī»…Ō∆ŕúp…Ŕ1ľ“°£ĽýĹūĹõņŪ∆Ĺĺý»ő¬ö∆ŕŌř÷–őĽĒĶěť3.11ńÍ°£

°°°°∆žŌ¬ĽýĹūĹõņŪ»ňĒĶ◊Ó∂ŗĶń∑÷Ąeěť»AŌń°ĘľőĆć°ĘĻ§„y»ū–Ň°ĘłĽáÝļÕ“◊∑ĹŖ_ĽýĹū£¨ĻęńľĽýĹūĹõņŪĒĶŃŅ∑÷ĄeŖ_ĶĹ36°Ę34°Ę29°Ę28°Ę28»ň°£ĽýĹūĹõņŪĒĶŃŅ≥¨Ŗ^20»ňĶń”–16ľ“£¨≥¨Ŗ^10»ňĶń”–47ľ“£¨ňý”–ĽýĹūĻęňĺĶńĽýĹūĹõņŪĒĶŃŅ÷–őĽĒĶ «10»ň°£

°°°°∆ł»őĹõÚěōSłĽĶńĽýĹūĹõņŪ «–¬≥…ŃĘĽýĹūĻęňĺĶń∆’Īť◊Ų∑®£¨Ō£ÕŻ√ų–«ĽýĹūĹõņŪŅ…“‘ěťĻęňĺĶńįl’ĻéßĀŪ√ų–«–ßĎ™°£ĶęŃľļ√ĶńėIŅÉ≤ĽÉHÉH ‹ĽýĹūĹõņŪĶń”įŪĎ£¨ŖÄ «—–ĺŅąF͆Ķń÷ß≥÷£¨Õ∂ŔYőńĽĮĶń∑eņŘ£¨ąF͆ĶńŇšļŌĶ»ĺCļŌ“ÚňōĶńĹYĻŻ°£“Úīň£¨–°ĽýĹūĻęňĺ–Ť“™≥ŃĶŪÕ∂ŔYŃų≥Ő£¨“‘īň÷ßďőťL∆ŕ∑Ä∂®ĶńėIŅÉ£ĽīůĽýĹūĻęňĺ–Ť“™ŹäĽĮľ§ĄÓôC÷∆£¨“‘īňŐŠłŖĽýĹūĹõņŪĶńĶńŃ۬ö¬ °£

°°°°ňń°Ę∑Ĺ∑®’ďĹťĹBľį‘u∑÷ Ļ”√’f√ų

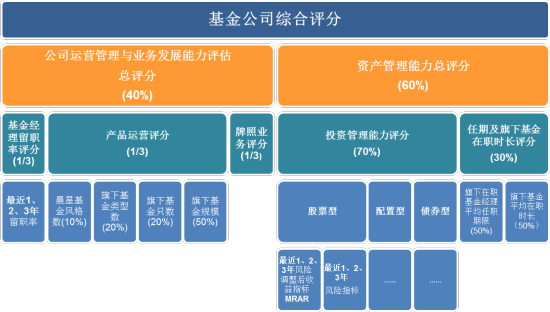

°°°°…Ō ŲĽýĹūĻęňĺĺCļŌ‘u∑÷ŌĶĹy «Ľý”ŕĆ”īő∑÷őŲĽýĶA÷ģ…ŌĶń∂®ŃŅ‘uĻņ£¨ĺCļŌŅľŃŅĽýĹūĻęňĺĶńŔYģaĻ‹ņŪń‹Ń¶°ĘŖ\†IĻ‹ņŪľįėIĄ’įl’Ļń‹Ń¶Ķ»»żŪó“Úňō£¨≤Ę‘ŕĽýĹūĹõņŪŃ۬ö¬ °Ęģa∆∑Ŗ\†I°ĘŇ∆’’ėIĄ’°ĘÕ∂ŔYĻ‹ņŪń‹Ń¶ľį»ő∆ŕĶ»ÜőŪóįŔ∑÷Ī»‘u∑÷ĶńĽýĶA…Ō£¨◊ÓĹKĶ√≥ŲĽýĹūĻęňĺłųŪó“ÚňōŅā‘u∑÷ľį∆šĺCļŌ‘u∑÷°£

°°°°∆š÷–£¨ŅľŃŅĶĹĽýĹūĻęňĺÕ∂ŔYĻ‹ņŪń‹Ń¶÷ĪĹ”ÍPļűÕ∂ŔY’ŖŔYģaĶńĪ£÷Ķ‘Ų÷Ķ£¨ĹoŇc∆šŌŗƶ›^łŖĶńôŗ÷ō£¨Õ¨ērĹYļŌ◊ÓĹŁ1°Ę2°Ę3ńÍĶńƶϙ÷łėň£¨ĺCļŌ‘uĻņĽýĹūĻęňĺ‘ŕĻ…∆Ī–Õ°ĘŇš÷√–ÕļÕāý»Į–Õ»żÓźĽýĹū…ŌĶńŔYģaľ”ôŗÕ∂ŔYĻ‹ņŪń‹Ń¶£¨“‘∆ŕ»ę√śŅľŃŅĽýĹūĻęňĺĶńÕ∂ŔYĻ‹ņŪń‹Ń¶£ĽŔYģaĻ‹ņŪń‹Ń¶‘uĻņ≤ĽÉH“ņďĢėIŅÉŌŗÍP÷łėň‘uĻņĽýĹūĻęňĺĶńÕ∂ŔYĻ‹ņŪń‹Ń¶£¨ŖÄ“Ľ≤ĘŅľŃŅĻęňĺ∆žŌ¬ĶńĽýĹūĹõņŪÕ∂ŔYĹõÚěľį‘ŕ»őĹõņŪƶĽýĹūĶń∆ĹĺýĻ‹ņŪ»ő∆ŕ£¨“‘∆ŕŹń∂ŗĹ«∂»Ć¶ŔYģaĻ‹ņŪŖM––›^»ę√śĶń‘uĻņ°£

°°°°‘ŕƶĻęňĺŖ\†IĻ‹ņŪŇcėIĄ’įl’Ļń‹Ń¶Ķń‘uĻņ÷–£¨≥żŃň∆žŌ¬ĻęńľĽýĹū“éń£°Ęģa∆∑ĺÄÕÍ…∆≥Ő∂»£¨ŖÄƶÕ∂—–ąF͆Ķń∑Ä∂®–‘°ĘėIĄ’įl’Ļňý–ŤĶńŇ∆’’ĹoŇc“Ľ∂®ÍP◊Ę°£

°°°°’ŻůwĀŪŅī£¨‘ŕĪĺ∑Ĺ∑®’ďŌ¬£¨≤ĽÉH∆žŌ¬ĽýĹū“éń£›^īů°ĘĽýĹūĹõņŪĹõÚěōSłĽ°ĘėIĄ’Ň∆’’›^∂ŗĶń¨F”–÷–īů–ÕĽýĹūĻęňĺń‹ČÚůw¨F“Ľ∂®É쥛£¨≤Ņ∑÷Õ∂ŔYĻ‹ņŪń‹Ń¶›^Źä°ĘÕ∂—–ąF͆›^∑Ä∂®ĶńŃľļ√–¬…ķīķĽýĹūĻęňĺ“≤ń‹√ď∑f∂Ý≥Ų£¨ůw¨FŃň‘uĻņ≠hĻĚĶńŌŗƶĻę∆Ĺ–‘°£ĺŖůw‘u∑÷Ć”īő°ĘŪóńŅôŗ÷ōľį∂®ŃŅ÷łėň»ÁŌ¬ĪŪňý ĺ£ļ

°°°°ąDĪŪ 15°ĘĽýĹūĻęňĺĺCļŌ‘u∑÷∑Ĺ∑®łŇ”[

°°°°(◊Ę£ļĽýĹūīůÓź∑∂áķĄĚ∑÷“éĄt£ļĻ…∆Ī–ÕįŁņ®≥Ņ–«Ļ…∆Ī–Õ°Ęľ§ŖMŇš÷√–Õ£¨Ňš÷√–ÕįŁņ®ėňú ĽžļŌ–Õ°ĘĪ£ ōĽžļŌ–ÕļÕŅ…řDāýĽýĹū£¨āý»Į–ÕįŁņ®ľ§ŖMāý»Į–Õ°Ę∆’Õ®āý»Į–ÕļÕľÉāýĽýĹū£ĽÕ∂ŔYĻ‹ņŪń‹Ń¶‘uĻņÉHŅľ≤žĽýĹū÷ųĄ”Ļ‹ņŪń‹Ń¶£ļ“—Őř≥ż∑÷ľČĽýĹū◊”∑›Ó~°Ę÷łĒĶĽýĹū°Ę÷łĒĶ‘ŲŹäĽýĹūľį¬ďĹ”ĽýĹū°£“éń£Ĺy”čŅľĎ]ĶĹĽýĹūĻęňĺõ_“éń£“‘ľį“éń£÷ōŹÕ”čň„Ķń“Úňō£¨Őř≥ż¬ďĹ”ĽýĹū°ĘōõéŇļÕ∂ŐāýĽýĹū)

°°°°Īĺ∑Ĺ∑®’ďÕÍ»ęĽý”ŕ∂®ŃŅĽýĶA£¨ń‹ŐŠĻ©«Śőķ°ĘŅÕ”^ĶńĽýĹūĻęňĺĺCļŌŪóńŅľįÜőŪóĶń‘u∑÷ƶĪ»°£Õ¨ēr£¨∂®ŃŅ∑Ĺ∑®“≤īś‘ŕ“Ľ∂®Ķńĺ÷Ōř–‘£¨Ī»»Á∂®ŃŅ∑Ĺ∑® «Ľý”ŕĹō÷Ļ‘u∑÷»’∆ŕĶńöv ∑ĒĶďĢÕÍ≥…£¨≤ĽĺŖāš√ųī_Ķń«į’į–‘£¨∂ÝőīĚM1ńÍėIŅÉĶńĽýĹūĻęňĺ≤Ľń‹ŖM»Ž‘u∑÷Ķ»°£ŅľĎ]ĶĹ∂®ŃŅ∑Ĺ∑®Ķńĺ÷Ōř–‘£¨ĽýĹūĻęňĺ‘u∑÷÷ľ‘ŕŐŠĻ©“ĽāÄļÜĽĮļYŖxĽýĹūĻęňĺŖ^≥ŐĶńĻ§ĺŖ£¨ «Ć¶ĽýĹūĻęňĺŖM“Ľ≤Ĺ—–ĺŅĶń∆ūŁc£¨∂Ý≤ĽĎ™“ē◊ųŔIŔuĻęňĺ∆žŌ¬ĽýĹūĶńĹ®◊h£ĽÕ¨ēr£¨Ć£ėIľö÷¬Ķń∂®–‘∑÷őŲÕýÕýń‹ČÚŐŠĻ©łŁěť…Ó»Ž∂Ý”–Ér÷ĶĶńĻęňĺ‘uĻņ°£

–¬ņň¬ē√ų£ļ–¬ņňĺWĶ«›dīňőń≥Ų”ŕāųŖfłŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂÷ÝŔĚÕ¨∆š”^ŁcĽÚ◊CĆć∆š√Ť Ų°£őń’¬É»»›ÉHĻ©ÖĘŅľ£¨≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ŌŗÍPĆ£Ó}

ŅīŖ^ĪĺőńĶń»ňŖÄŅīŖ^

ĺŘĹĻ

- Ľ•¬ďĺWĹū»ŕ∆ĹŇ_£ļőĘōĒłĽ

- ÖRĺŘüŠőńĺę»A£ļőĘ≤©Ó^ól

- ôŗÕĢůw”żŔź ¬£ļ–¬ņňůw”ż

- ļī–l–¬¬Ą◊ūáņ£ļ–¬ņň–¬¬Ą

- √»źŘ…ÁĹĽ–›ťe£ļįĘōāřrąŲ

- Qįś»żáÝ ÷”ő£ļŕw‘∆Ďū”õ

- …ÁĹĽ–›ťeÓź£ļő“źŘŌŻ∑ĹČK

- ›pň…üoŌřŌŻ£ļ…ĶūzźŘŌŻ≥ż

- ÷ôCŇńĒz∑÷ŌŪ…ÁÖ^£ļąDŠĒ

- ŅŕīŁŔŹőÔ∑®Ćö£ļ ÷ôCŐ‘Ćö

- “ĽśI›pň……ŌĺW£ļWiFi…Ů∆ų

- ŅžĹ›«“į≤»ę£ļ÷ßł∂ĆöŚXįŁ

- Ą”◊ųRPG ÷”ő£ļŐęėO–‹ōą

- ĽōļŌRPG ÷”ő£ļüoĒ≥Üĺž`

- ĆôőÔūB≥…Óź£ļĆôőÔ–°ĺęž`

- ÷łľ‚ĶńĎū∂∑£ļīůőšābőÔ’Z

- °∂»żáÝ÷ģĀyőŤ°∑–¬ņň™öľ“∂YįŁ

- °∂–¬īů‘íőų”ő2°∑ŽpĶ©Őōôŗ∂YįŁ

- °∂ Ļ√Ł’ŔÜĺOnline°∑ –¬ņňŐōôŗŅ®

- °∂ÜĖĶņ°∑—©ĎūĶĹĶ◊÷Ń◊ū∂YįŁ

- °∂ČŰĽ√őų”ő2°∑–¬ņňŐŰĎūŐōôŗŅ®

- °∂üŠ—™»żáÝ2°∑–¬ņň÷ųĻę∂YįŁ

- °∂ņňņň∂∑Ķō÷ų°∑–¬ņňŐōôŗįŁ

- °∂ŔĽŇģ”ńĽÍ2°∑–¬ņň1888‘™į◊ĹūŅ®

- °∂Ķ໿į—Ą¶°∑–¬ņňŐōôŗĽ „@∂YįŁ

- °∂»ę√Ů∆śŘEMU°∑É»úyŐōôŗ∂YįŁ

- °∂żąťTĽĘĆĘ°∑–¬ņň∂®÷∆∂YįŁ

- °∂–¬ ŮťT°∑–°ņňŐōôŗ∂YįŁ

- Ĺ«…ęįÁ—›Óź–¬ ÷Ņ®

- …šďŰÓź”őĎÚ–¬ ÷Ņ®

- Ą”◊ųÓź”őĎÚ–¬ ÷Ņ®

- ≤Ŗ¬‘Óź”őĎÚ–¬ ÷Ņ®