好買:羊年首周或迎來小陽(公募基金周報)

摘要

上周,滬深兩市雙雙收漲。上證綜指收漲幅為4.16%;深證成指漲幅為6.04%;滬深300指數漲幅為4.75%;創業板指數漲幅為5.46%。大盤股強于小盤股。29個中信一級行業中有27個行業上漲。其中,通信、傳媒和計算機表現居前;石油石化、銀行和煤炭表現居后。上周,滬深兩市雙雙收漲。上證綜指漲幅為1.34%;深證成指漲幅為2.41%;滬深300指數漲幅為1.51%;創業板指數漲幅為3.77%。小盤股強于大盤股。29個中信一級行業中有28個行業上漲。其中,傳媒、計算機和通信表現居前,煤炭、食品飲料和銀行表現居后。

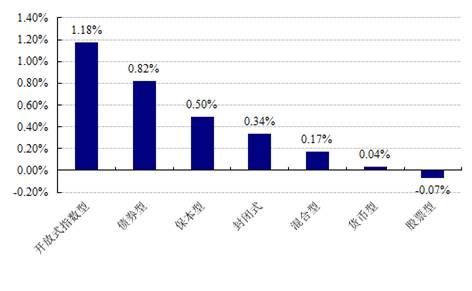

上周,國內各類型基金普遍上漲,股票型、混合型、指數型基金表現較好,漲幅分別為2.57%、2.07%和1.79%,保本型、債券型和貨幣型基金表現相對居后,漲幅分別為0.68%、0.36%和0.02%,QDII型基金微漲,漲幅為0.02%。

股票型基金:流動性推動下的快速估值修復階段已經結束,后續將逐漸轉移到估值中樞維持平穩的階段,波動逐漸放大,板塊輪動加劇,政策指向將成為指導板塊變動的最重要因素,即A股由已經由Beta行情階段開始步入Alpha行情階段。在后續的時間中,選股的重要性將愈加凸顯,投資者宜將注意力更多投注到選股能力較強的基金上,輔之以部分交易型基金,幫助組合平滑凈值,把握階段性主題機會。考慮到春節期間賺錢效應的擴散,預計節后首周仍會收出小陽,為羊年迎來一個開門紅。

債券型基金:從宏觀經濟延續“底部運行,有限復蘇”的態勢,經濟增長繼續承壓,降低融資成本仍是大勢所趨,利率繼續下行是大概率事件。利率債市場,看好長久期的品種,信用債看好長期高等級信用債,存量優質城投將因稀缺受追捧。節后一段時間,投資者采取持債基待漲的操作策略面臨著比較有利的基本面環境。

QDII基金:得益于希臘與援助項目獲得延期,導致投資者信心大增,同時上周美聯儲維持鴿派表態,或表明加息有延后可能,帶動市場上行。長期來看,美股仍可能繼續上行。投資者仍可適量配置美股QDII。

市場回顧

一、基礎市場

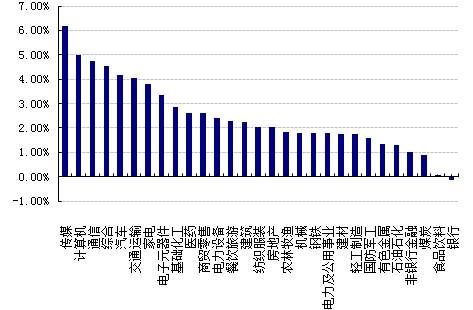

上周僅兩個交易日,滬深兩市雙雙收漲。上證綜指收于3246.91點,漲43.08點,漲幅為1.34%;深證成指收于11718.56點,漲275.51點,漲幅為2.41%;滬深300指數收于3522.32點,漲52.49點,漲幅為1.51%;創業板指數收于1894.31點,漲68.82點,漲幅為3.77%。小盤股強于大盤股。中證100上漲0.90%,中證500上漲2.46%。上周,29個中信一級行業中有28個行業上漲。其中,傳媒、計算機和通信表現居前,漲幅分別為6.17%、4.98%和4.76%;煤炭、食品飲料和銀行表現居后,漲跌幅分別為0.88%、0.09%和-0.12%。

上周,中信標普全債指數上漲0.03%,收于1507.49點。

上周同期,歐美主要市場普遍上漲。其中,道指上漲0.16%,標普500上漲0.16%;道瓊斯歐洲50 上漲0.10%;春節長假期間,歐美主要市場普遍上漲。其中,道指上漲0.90%,標普500上漲0.72%;道瓊斯歐洲50 上漲1.49%。亞太主要市場普遍上漲。其中,日經225指數上漲0.41%,恒生指數上漲0.41%;春節長假期間,日經225指數上漲3.43%,恒生指數微跌-0.14%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 3246.91 | 1.34 |

| 滬深300指數 | 3522.32 | 1.51 |

| 深證成份指數 | 11718.56 | 2.41 |

| 中小板綜指 | 8998.95 | 2.57 |

| 創業板指 | 1894.31 | 3.77 |

| 深證綜指 | 1610.73 | 2.62 |

| 上證基金指數 | 5540.90 | 1.25 |

| 深證基金指數 | 6802.61 | 2.67 |

| 中證100 | 3296.20 | 0.90 |

| 中證500 | 5911.10 | 2.46 |

| 道瓊斯工業平均指數 | 18047.58 | 0.16 |

| 標準普爾500指數 | 2100.34 | 0.16 |

| 道瓊斯歐洲50 | 3287.94 | 0.10 |

| 德國DAX指數 | 10895.62 | -0.62 |

| 法國巴黎CAC40指數 | 4753.99 | -0.11 |

| 倫敦金融時報100指數 | 6898.13 | 0.36 |

| 俄羅斯RTS指數 | 894.61 | -2.13 |

| 東京日經225指數 | 17987.09 | 0.41 |

| 恒生指數 | 24784.88 | 0.41 |

| 韓國綜合指數 | 1961.45 | 0.20 |

| 印度孟買Sensex30指數 | 29135.88 | 0.14 |

| 中信標普全債指數 | 1507.49 | 0.03 |

| 中債國債全價指數 | 119.79 | 0.06 |

| 中債企業債全價指數 | 102.86 | 0.12 |

數據來源:Wind、好買基金研究中心,截止至2015年2月17日

| 上周中信一級行業漲跌幅 |

數據來源:好買基金研究中心

二、基金市場

上周,國內各類型基金普遍上漲,股票型、混合型、指數型基金表現較好,漲幅分別為2.57%、2.07%和1.79%,保本型、債券型和貨幣型基金表現相對居后,漲幅分別為0.68%、0.36%和0.02%,QDII型基金微漲,漲幅為0.02%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:好買基金研究中心,QDII凈值截至日為2015年2月16日

上周,股票型基金中,匯添富民營活力、長信內需成長和申萬菱信[微博]消費增長表現居前,漲幅分別為6.96%、6.52%和6.33%;混合型基金中,易方達新興成長、交銀穩健配置混合和富安達新興成長表現居前,漲幅分別為6.31%、5.88%和5.56%;封閉式基金中,基金銀豐、基金科瑞和基金鴻陽表現居前,漲幅分別為3.29%、2.99%和2.90%;QDII中,易方達恒生H股ETF、易方達恒生H股ETF聯接人民幣和易方達恒生H股ETF聯接美元現匯表現居前,漲幅分別為0.66 %、0.63%和0.55%。

| 權益類基金收益率排名前五 | |||

| 股票型漲幅前五 | 混合型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 匯添富民營活力 | 6.96 | 易方達新興成長 | 6.31 |

| 長信內需成長 | 6.52 | 交銀穩健配置混合 | 5.88 |

| 申萬菱信消費增長 | 6.33 | 富安達新興成長 | 5.56 |

| 富國低碳環保 | 6.06 | 中郵核心競爭力 | 4.98 |

| 國聯安優選行業 | 6.03 | 廣發競爭優勢 | 4.88 |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 基金銀豐 | 3.29 | 易方達恒生H股ETF | 0.66 |

| 基金科瑞 | 2.99 | 易方達恒生H股ETF聯接人民幣 | 0.63 |

| 基金鴻陽 | 2.90 | 易方達恒生H股ETF聯接美元現匯 | 0.55 |

| 基金豐和 | 2.76 | 易方達恒生H股ETF聯接美元現鈔 | 0.55 |

| 基金久嘉 | 1.82 | 匯添富黃金及貴金屬 | 0.48 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲幅(%) | ||

| 景順長城中證TMT150ETF | 5.35 | ||

| 招商深證TMT50ETF | 4.89 | ||

| 招商深證TMT50ETF聯接 | 4.63 | ||

| 鵬華深證民營ETF | 3.82 | ||

| 易方達創業板ETF | 3.79 | ||

數據來源:好買基金研究中心,QDII凈值截至日為2015年2月16日

上周,債券型基金中,海富通穩固收益、長信可轉債A和海富通穩進增利表現居前,漲幅分別為2.50%、2.41%和2.39%;貨幣型基金中,銀華交易貨幣、德邦德利貨幣A和信達澳銀慧管家A表現居前,漲幅分別為0.10%、0.08%和0.08%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲幅(%) | 名稱 | 周漲幅(%) |

| 海富通穩固收益 | 2.50 | 銀華交易貨幣 | 0.10 |

| 長信可轉債A | 2.41 | 德邦德利貨幣A | 0.08 |

| 海富通穩進增利 | 2.39 | 信達澳銀慧管家A | 0.08 |

| 中海可轉換債券A | 2.33 | 長盛添利寶A | 0.07 |

| 天治可轉債增強A | 2.28 | 長城貨幣A | 0.06 |

數據來源:好買基金研究中心

上周,分級基金進取份額中,招商滬深300地產B、申萬菱信深成進取和國泰國證房地產B表現居前,凈值漲幅分別為3.51%、3.38%和3.34%。杠桿排名前三的分別是嘉實多利進取、銀華中證轉債B和海富通穩進增利B,杠桿大小分別為4.85、4.61和3.76。

| 分級基金進取份額收益率及杠杠排名前五 | |||

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 招商滬深300地產B | 3.51 | 嘉實多利進取 | 4.85 |

| 申萬菱信深成進取 | 3.38 | 銀華中證轉債B | 4.61 |

| 國泰國證房地產B | 3.34 | 海富通穩進增利B | 3.76 |

| 鵬華中證800地產B | 2.50 | 國金通用鑫利B | 3.54 |

| 銀華中證轉債B | 2.04 | 泰達宏利瑞利B | 3.33 |

數據來源:Wind、好買基金研究中心

基金動態

一、基金發行

| 上周基金發行 | ||||

| 名稱 | 認購起始日期 | 認購截止日期 | 投資類型 | 管理公司 |

| 東方主題精選 | 2015-2-16 | 2015-3-18 | 混合型基金 | 東方基金管理有限責任公司 |

| 嘉實新消費 | 2015-2-16 | 2015-3-18 | 股票型基金 | 嘉實基金管理有限公司 |

數據來源:好買基金研究中心

二、基金分紅

| 上周基金分紅 | ||||||

| 名稱 | 基金單位分紅 | 紅利發放日 | 權益登記日 | 除息日 | 投資類型 | 管理公司 |

| 廣發全球精選美元現匯 | 0.0073 | 2015-2-16 | 2015-2-11 | 2015-2-10 | QDII基金 | 廣發基金管理有限公司 |

| 廣發全球精選人民幣 | 0.0450 | 2015-2-16 | 2015-2-11 | 2015-2-10 | QDII基金 | 廣發基金管理有限公司 |

| 國投瑞銀雙債增利C | 0.0300 | 2015-2-16 | 2015-2-12 | 2015-2-12 | 債券型基金 | 國投瑞銀基金管理有限公司 |

| 國投瑞銀中高等級A | 0.0100 | 2015-2-16 | 2015-2-12 | 2015-2-12 | 債券型基金 | 國投瑞銀基金管理有限公司 |

| 國投瑞銀中高等級C | 0.0100 | 2015-2-16 | 2015-2-12 | 2015-2-12 | 債券型基金 | 國投瑞銀基金管理有限公司 |

| 上投摩根雙息平衡 | 0.0090 | 2015-2-16 | 2015-2-13 | 2015-2-13 | 混合型基金 | 上投摩根基金管理有限公司 |

| 國投瑞銀雙債增利A | 0.0300 | 2015-2-17 | 2015-2-12 | 2015-2-13 | 債券型基金 | 國投瑞銀基金管理有限公司 |

| 匯添富策略回報 | 0.0300 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 股票型基金 | 匯添富基金管理股份有限公司 |

| 匯添富成長焦點 | 0.1020 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 股票型基金 | 匯添富基金管理股份有限公司 |

| 匯添富價值精選 | 0.1000 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 股票型基金 | 匯添富基金管理股份有限公司 |

| 匯添富均衡增長 | 0.0660 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 股票型基金 | 匯添富基金管理股份有限公司 |

| 匯添富藍籌穩健 | 0.0860 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 混合型基金 | 匯添富基金管理股份有限公司 |

| 匯添富優勢精選 | 0.0890 | 2015-2-17 | 2015-2-13 | 2015-2-13 | 混合型基金 | 匯添富基金管理股份有限公司 |

三、基金經理變更

| 上周基金經理變更 | ||||

| 名稱 | 現任基金經理 | 最新任職日期 | 投資類型 | 管理公司 |

| 工銀瑞信戰略轉型主題 | 宋炳珅 杜洋 | 2015-2-16 | 股票型基金 | 工銀瑞信基金管理有限公司 |

| 匯添富成長多因子量化策略 | 吳振翔 | 2015-2-16 | 股票型基金 | 匯添富基金管理股份有限公司 |

| 南方恒生ETF | 雷俊 楊德龍 羅文杰 | 2015-2-16 | QDII基金 | 南方基金管理有限公司 |

| 諾德雙翼 | 趙滔滔 | 2015-2-16 | 債券型基金 | 諾德基金管理有限公司 |

| 上投摩根中國優勢 | 樂琪 | 2015-2-16 | 混合型基金 | 上投摩根基金管理有限公司 |

| 大摩優質信價純債A | 洪天陽 張雪 | 2015-2-17 | 債券型基金 | 摩根士丹利華鑫基金管理有限公司 |

| 大摩優質信價純債C | 洪天陽 張雪 | 2015-2-17 | 債券型基金 | 摩根士丹利華鑫基金管理有限公司 |

| 廣發成長優選 | 王小松 代宇 | 2015-2-17 | 混合型基金 | 廣發基金管理有限公司 |

| 廣發核心精選 | 吳興武 | 2015-2-17 | 股票型基金 | 廣發基金管理有限公司 |

| 廣發競爭優勢 | 苗宇 | 2015-2-17 | 混合型基金 | 廣發基金管理有限公司 |

| 華安安順 | 翁啟森 | 2015-2-17 | 混合型基金 | 華安基金管理有限公司 |

| 華安年年盈A | 賀濤 孫麗娜 | 2015-2-17 | 債券型基金 | 華安基金管理有限公司 |

| 華安年年盈C | 賀濤 孫麗娜 | 2015-2-17 | 債券型基金 | 華安基金管理有限公司 |

| 華寶興業生態中國 | 夏林鋒 | 2015-2-17 | 股票型基金 | 華寶興業基金管理有限公司 |

| 華寶興業收益增長 | 閆旭 | 2015-2-17 | 混合型基金 | 華寶興業基金管理有限公司 |

| 嘉實穩健 | 張淼 許少波 郭東謀 翟琳琳 | 2015-2-17 | 混合型基金 | 嘉實基金管理有限公司 |

數據來源:好買基金研究中心

焦點點評

一、李小加:很快推滬港通沽空機制,滬港通之后有深港通

港交所行政總裁李小加23日出席港股羊年開市儀式后表示,很快會推出滬港通沽空機制,初期規模有限,但慢慢會好起來。李小加表示,羊年對香港是“通”的一年,滬港通之后,將有深港通、期貨通甚至商品通,又形容“一通百通,一通百活,一年通十年旺”。他說,滬港通仍處于推出初期,市場要逐步建設,而內地與香港市場走向聯通,同時為香港帶來機遇與挑戰。港交所主席周松崗在同一場合補充道,滬港通沽空機制屬于對沖機制、風險管理手段,預料隨著證券交易活動增加,沽空活動亦會有增長。

點評:目前來看,滬港通沽空機制雖然有嚴格的限制,短期影響或有限,但是長期來看有利于股票市場定價更趨合理,增加市場活躍度。

二、春節消費下滑,降息或將再度來襲

15年春節即將結束,雖然搶紅包、線上消費成為新亮點,但是難以掩蓋整體經濟的低迷,房地產、汽車、家電、發電量等多項工業經濟數據不佳,2月物價低迷。商務部表示節前物價總體穩定,肉禽價格回落,僅菜價季節性上漲,但也低于去年春節同期水平。北京市商委監測顯示春節期間物價保持穩定,而春節期間國際油價再度大幅下跌。

點評:預計2月CPI或仍在1%以下,通縮風險或將加劇,再次降息時機已經成熟。

三、外媒:中國正考慮合并中石油和中石化[微博]

《華爾街日報》報道援引官員消息稱,應領導層要求,中國政府的經濟顧問正進行行業整頓的可行性研究,可能選擇的一種方式是將中國石油天然氣集團公司(中石油,CNPC)和中國石油化工集團公司(中石化,Sinopec)合并,也可能讓中國海洋石油總公司(中海油,CNOOC)與中國中化集團[微博](中化集團,Sinochem Group)合并。上述報道稱,目前尚未確定是否進行合并及何時著手多種合并方案的時間表。報道提到,一位了解整合方案的官員稱,上述四大油企“彼此爭斗越來越多,造成了大量浪費,而且效率低下”。

點評:中石油和中石化如果合并,那么將進一步增強我國石油石化產品市場的壟斷,或難達到提高市場效率的目標。

好買觀點

一、股票型基金投資策略

經濟面:2015年1月CPI同比增長0.8%,回落至1%以內,;PPI同比增長-4.3%,連續35個月負增長。目前我國經濟面臨一定的通縮風險,不過政策刺激的空間也相應被打開,考慮到1月CPI、PPI存在一定季節因素影響,投資者對通縮不必太過擔憂。

資金面:央行[微博]在節前公開市場操作頻繁,以平滑前期IPO密集發行以及春節臨近產生的資金缺口。整體來看,央行還以意圖維持資金寬松的狀況,資金面整體還在維持在降息通道之中。

政策面:證監會[微博]通報已將注冊制初稿上報國務院,整個注冊制的推進處于加速狀態。注冊制的實施短期或許會造成一定沖擊,但長久來看有利于市場的新陳代謝。

總的來看,經濟基本面方面沒有驚喜也無需過度憂慮,流動性寬松的狀態為市場向上提供了基礎。流動性推動下的快速估值修復階段已經結束,后續將逐漸轉移到估值中樞維持平穩的階段,波動逐漸放大,板塊輪動加劇,政策指向將成為指導板塊變動的最重要因素,即A股由已經由Beta行情階段開始步入Alpha行情階段。在后續的時間中,選股的重要性將愈加凸顯,投資者宜將注意力更多投注到選股能力較強的基金上,輔之以部分交易型基金,幫助組合平滑凈值,把握階段性主題機會。考慮到春節期間賺錢效應的擴散,預計節后首周仍會收出小陽,為羊年迎來一個開門紅。

二、債券型基金投資策略

上周中債總財富指數收于158.45,較前周上漲0.17%;中債國債總財富指數收于158.46較前周上漲0.20%,中債金融債總財富指數收于159.85,較前周上漲0.14%;中債企業債總財富指數收于145.18,較前周上漲0.20%;中債短融總財富指數收于144.95,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.06%,下行2.35個基點,十年期國債收益率為3.34%,下行1.79個基點;銀行間一年期AAA級企業債收益率下行3.86個基點,銀行間三年期AAA級企業債收益率下行2.91個基點,10年期AAA級企業債收益率下行3.57個基點,分別為4.33%、4.27%和4.67%,一年期AA級企業債收益率下行3.86個基點,三年期AA級企業債收益率下行2.91個基點,10年期AA級企業債收益率下行3.57個基點,分別為5.20%、5.27%和6.34%。

上周,銀行間資金面保持平穩,節前最后一個交易日,7天質押式回購的加權平均利率較前一周末上升15.7bps至4.8141%。近期,央行公開市場操作頻繁,逆回購更是量增價減,按照歷史經驗,春節前頻繁的公開市場操作為慣性操作,主要是為了平滑前期IPO密集發行以及春節臨近產生的資金缺口。整體來看,央行一系列的寬松政策只是在資金面緊張,基本面下行壓力更大情況下的一種權衡,并未釋放過多流動性,對資金面的影響為中性。

2月16 日,上交所[微博]發布《上海證券交易所[微博]債券質押式協議回購交易暫行辦法》,中證登同時公布相關登記結算業務細則,標志著交易所協議回購交易正式推出。交易所質押協議回購的推出,無疑將增強交易所ABS、私募債、低評級債券等原不具有質押資格券種的流動性和杠桿操作能力。另外,協議回購制度的出臺將利于部分喪失質押資格的企業債重新通過協議回購參與質押,從而部分抵消債務甄別結果對存量債券的沖擊。

總體上,宏觀經濟延續“底部運行,有限復蘇”的態勢,經濟增長繼續承壓,降低融資成本仍是大勢所趨,利率繼續下行是大概率事件。利率債市場,看好長久期的品種,信用債看好長期高等級信用債,存量優質城投將因稀缺受追捧。節后一段時間,投資者采取持債基待漲的操作策略面臨著比較有利的基本面環境。

三、QDII基金投資策略

上周全周美股三大指數均創歷史新高。道指上漲121.09點,收于18140.44點,漲幅為0.86%;納指上漲62.13點,收于4955.97點,漲幅為0.63%;標普500上漲13.31點,收于2110.30點,漲幅為0.61%。

經濟數據方面,美國經濟數偏弱。美國2月14日當周首申失業金人數為28.3萬,低于預期的29萬,但仍在30萬以下,顯示就業市場仍較強勁。美國2月紐約聯儲制造業指數7.78,預期9.00,前值10.00。美國勞工部周三報告稱,季調后的美國1月生產者價格指數(PPI)下降0.8%。美國1月份的住宅新屋建設數量下降2%,年化數字下降至107萬幢。營建許可同樣下降,但表明開春的住宅建設將維持與目前相仿的水平。美聯儲報告稱,經過季節性因素調整的美國1月工業產值增長0.2%,市場預期增長0.4%。

政策方面,美聯儲或將利率維持在接近創紀錄低點的水平更長時間。FOMC在1月貨幣政策聲明中表示,在考慮何時上調基準利率方面“可以保持耐心”,盡管委員會稱勞動力市場“強勁”。

上周,美國經濟數據偏弱,僅就業數據仍維持強勁,紐約聯儲制造業指數,房屋市場和工業生產的相關數據均差于預期。但得益于希臘與援助項目獲得延期,導致投資者信心大增,同時上周美聯儲維持鴿派表態,或表明加息有延后可能,帶動市場上行。長期來看,美股仍可能繼續上行。投資者仍可適量配置美股QDII。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。