海通證券:流動性驅動邏輯未改但動力減弱

1.2月投資環境展望

股票市場:資金面推動邏輯未改,但短期動力減弱

2015年1月推動市場上漲的資金引擎降溫,客戶保證金余額、融資余額增速均明顯下降,而股票市場結束了去年四季度以來的大盤藍籌大幅上漲行情,中小盤成長風格占優補漲,全月上證指數微跌0.75%,滬深300指數下跌2.81%,深證成指微漲1.24%。中小盤成長股表現強于大盤股,創業板指大漲14.19%,中小板指上漲10.72%,而中證100指數下跌5.5%。對2月市場走勢的研判將繼續沿著如下方面進行:

經濟面:實體經濟仍疲弱,通縮風險未消。雖然15年1月以來地產銷量增幅擴大、電力耗煤增速大幅回升并由負轉正,實體經濟似有好轉跡象,但在剔除掉春節因素之后,真實數據顯示經濟短期好轉虛有其表。事實上實體經濟依然疲弱:2014年12月工業企業主營利潤增速仍在大幅跳水;雖然1月匯豐PMI小幅反彈但中采PMI僅為49.8%,較上月下降0.3個百分點,在27個月后再度跌破50的枯榮警戒線,其中,生產指數為51.7%,較上月下降0.5個百分點。同時,通縮風險未消,近期豬價、生產資料價格依然跌跌不休,通縮風險正在日益增加。

資金面:短期貨幣政策預期紊亂,長期寬松趨勢不改。從影響資金面的貨幣政策看,市場預期不及年初的一致樂觀,主要原因在于:一是上周央行[微博]時隔2年重啟28天逆回購,但利率高達4.8%,雖然低于目前二級市場同期限5%以上的回購利率,但顯著高于此前7天逆回購3.85%的招標利率,價格信號偏負面;二是上周人民幣即期匯率大幅貶值,資金外流壓力加大,寬松貨幣政策空間受到擠壓。短期看,二級市場貨幣利率重新上升,加之節前資金需求高峰以及IPO打新再度來襲,貨幣利率或仍將維持高位。但從更長期看,利率下行是必然趨勢,一來2014年11月21日宣布降息在落實2014年11月19日國務院的“金融十條”解決融資難、降低融資成本,背后是中央政治局提出的實現經濟穩中求進、防止金融風險,雖然近期人民幣大幅貶值,但早降更利于下半年的增長、降低金融風險,有助穩定匯率,進一步的寬松政策會跟進。二來,海外央行爭相放水,國內經濟和通脹均在低位,海外和國內都給寬松貨幣政策提供了空間。

政策面:財稅支持“走出去”,春節前后積極信息可能更多。近期政策依然圍繞穩增長和調結構、促改革推進:在穩增長方面,李克強稱專家預測15年GDP增速將從7.4%降至7%,15年仍需解決至少1000萬以上就業,穩增長短期依然是常態;在調結構促改革方面,財稅政策共同支持走出去策略,先是習近平稱中法兩國要深化核能金融等領域務實合作,李克強稱加快鐵路核電等中國裝備以及鋼鐵、有色、建材等優勢產能“走出去”。后國稅總局稱正在研究制定推進一帶一路等戰略稅收政策,提高企業跨國經營稅收確定性,消除雙重征稅,更好支持企業“走出去”。展望二月,政策熱點可能較多,例如:一號文件帶動農業板塊行情;2月將召開中央深改小組第十次會議,地方兩會密集召開多聚焦國企改革,媒體報道2月3日上海將召開國資工作會議,兩大國資流動平臺將正式啟動,首批劃轉企業也將公布;區域政策方面,上海迪士尼樂園基本建設完工,近日召開的長江經濟帶發展學術研討會稱《長江經濟帶發展規劃綱要》上半年出臺。

國際環境:全球央行爭相放水,經濟不太平。海外央行爭相放水,1月下旬以來,加拿大、丹麥、新加坡、俄羅斯等紛紛推出量寬或降息舉措,美聯儲FOMC會議聲明對加息保持“耐心”。但全球經濟并不太平,在連續兩個季度強勁復蘇后,美國經濟增速在去年四季度大幅放緩。希臘左翼政黨稱,在債務問題上,希臘不會做出讓步,由于市場擔憂希臘政府無法和債權人達成共識導致股市大跌。而1月份歐元區通脹率為-0.6%,德國1月份通脹率為-0.3%,均創下歐元區創立以來最低值,整個歐元區經濟政治風險重重。

展望2月A股投資環境:經濟面實體經濟仍疲弱,通縮風險未消。資金面短期貨幣政策預期紊亂,長期寬松趨勢不改。政策面方面財稅支持“走出去”。國際環境方面,全球央行爭相放水,經濟不太平。

雖然影響股市走勢的各個因素交互作用且影響方向不一致,但其中必有最主要的影響因素,本輪市場上漲的主要邏輯是資金面的增量資金入場, A股從存量博弈市演變為增量趨勢市,這種變化源于利率下行改變資產比價,改革加速提高風險偏好,穩中求進排除基本面下行風險,成本和費用下降利于盈利改善,大類資產配置形成轉向股市的趨勢。短期看經濟面、政策面、海外環境并沒有出現重大的負面轉變,2月市場走勢的分析重點依然在于對資金面的分析,而對資金面的分析的重點又在于對貨幣政策的預期分析。正如我們上文分析的,短期貨幣政策預期紊亂,長期寬松趨勢不改,因此2月市場走勢不及年初樂觀,除了貨幣政策預期紊亂外春節疊加IPO重啟對資金面也均有壓制,市場或將呈現震蕩走勢。市場風格方面,一月市場風格似乎有所轉變,而當前藍籌相對于成長的價值優勢也確有收窄,但在增量資金背景下并非一定是風格轉換而很可能是輪漲補漲,未來價值和成長可能交相輝映,在配置上可以相對均衡。

債券市場:

2015年1月,債券市場結束了去年年底的短期回調,重回上漲。截止到1月31日,中債總凈價指數上漲0.76%。各券種中,利率債表現相對更好,中債國債總凈價指數上漲0.88%,中債高信用等級債券凈價指數上漲0.68%,中債高收益企業債凈價指數上漲0.37%。1月份債券市場的上漲并不超預期,不過在宏觀經濟增速下滑,海外經濟體頻發寬松政策的背景下,市場似乎對降準降息異常期待,也讓利率債的表現強于了之前推薦的信用債。

未來一個月,我們依舊看好高收益信用債的表現,短期降息的概率不大。原因主要有以下3點:1)高層在達沃斯論壇表態貨幣政策要不松不緊,可以理解為會放水,但是不會以降準降息的強信號方式放水;2)上周公布的工業增加值和1月PMI數據都超預期反彈,經濟在不斷刺激之下有企穩跡象,降低必要性;3)前一次降息效果不佳,過多資金流入股市,也使得高層在政策制定時頗為謹慎。未來貨幣政策的寬松方向不會改變,但是PSL等定向政策出臺的概率大于降準,更大于降息,理由在于PSL與降低企業融資成本的政策方向更加一致,同時不會傳達出過于激進的政策信號,也不會降低內外息差,進一步增加國際資本流出,以及人民幣貶值的壓力。從收益率歷史水平來看,高等級信用債和城投債的利差已達到歷史底部,性價比較差,而高收益債的利差則位于歷史中值附近,仍有較大的下行空間。期限利差則處于歷史底部,短端品種攻守兼備。

2.2月基金投資策略:謹慎操作,均衡應對

股混開基:基于我們對二月市場較大概率震蕩的判斷,建議投資者2月基金投資上謹慎為上,產品選擇上多關注歷史回撤較小、注重安全邊際、選股能力突出的產品。而在風格配置上,建議投資者相對均衡,核心配置均衡靈活型的產品,衛星配置思路是兩頭兼顧,價值和成長風格產品都進行配置。

QDII基金:全球央行爭相放水一定程度上利好權益市場,但歐洲、日本、新興市場經濟基本面依然存在隱患,因此在QDII產品投資上依然建議投資者可以關注美國和相關區域的產品,相對安全邊際較高。

債券基金:落實到基金投資上,鑒于我們對權益資產向好的大方向沒有發生改變,激進型投資者依舊可以選擇權益資產比例較高的品種,只是風格上可以從之前漲幅過大的大盤周期股和轉債適當轉向中盤藍籌和優質成長。高收益債風格的債券型基金依舊是中等風險偏好投資者可以關注的標的。

貨幣型基金:投資者不妨可以關注春節前后因提現效應而導致的資金面短期趨緊,但暫時并不具備長期投資的價值。

我們對積極型、穩健型以及保守型三類不同風險承受能力的投資者給予資產配置比例的建議。我們給予這三類投資者在權益類基金(包含股票、混合型基金以及交易型基金)一個配置比例區間,分別為積極型配置區間60-100%;穩健性30-80%,保守型10-40%,權益類資產均衡配置比例分別為80%、55%和25%。當我們判斷市場上漲概率較大時,我們會在權益類基金上配置較高的比例,反之則降低比例。

2月資產配置比例建議標配權益類基金。

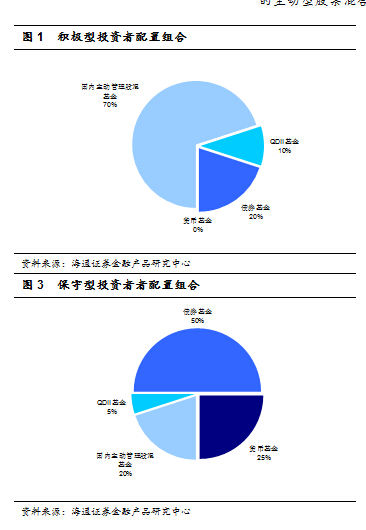

積極型投資者:配置80%的權益類基金、20%的債券基金、其中權益類基金中主要以國內主動型股票混合型基金(70%)和QDII基金(10%)為主。

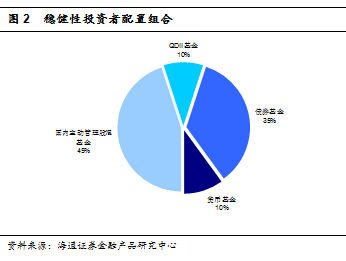

穩健型投資者:配置55%的權益類基金、35%的債券基金和10%的貨幣市場基金。其中權益類基金中主要以國內主動型股票混合型基金(45%)和QDII基金(10%)為主。

保守型投資者:配置25%的權益類基金、50%的債券基金、25%貨幣市場基金。其中30%的權益類基金包括20%的主動型股票混合型基金和5%的QDII基金。

4.重點基金

通過對基金歷史表現進行分析,并結合對未來市場走勢的研判,2月重點推薦基金如下,對于同一基金公司同一類型基金只選擇一只基金。

股票混合型基金:嘉實周期優選、長信雙利、新華優選分紅、華商價值共享、寶盈資源、招商行業精選、富國國企改革、匯添富美麗30。

開放式債券型基金:長信利豐、廣發聚財、長城積極增利。

貨幣基金:華夏現金、南方現金。

QDII基金:博時標普500。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。