固定收益類基金2015策略:步步為營穩中求勝

眾祿基金研究中心 王晶/文

一、債券市場回顧

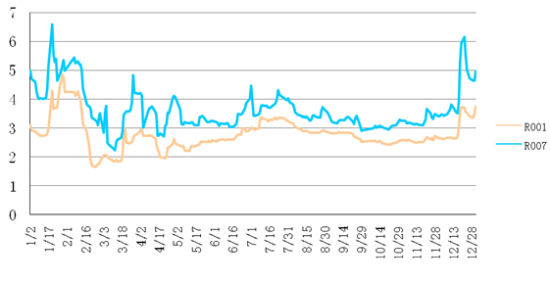

1、市場利率平穩運行

2014年市場利率整體運行較為平穩,只在春節前后好年末出現了較大波動,其余時間基本在低位運行,即使在月末、季末的傳統資金緊張時點的市場利率也表現相對平穩,這與央行[微博]公開市場引導市場利率下行以及保持寬松的貨幣政策有關。而在12月中旬,市場利率出現了大幅攀升,主要受到12月8日中證登發布《關于加強企業債券回購風險管理相關措施的通知》,市場流動性出現了暫時的緊張,而隨著市場情緒的緩和,市場利率有所下降。整體來看,春節前后與12月中旬,7日回購利率最高攀升至6%以后,其余時間在3%-4%左右運行,而隔夜回購利率基本維持在2%-3%之間。

圖1:2014年回購利率走勢

資料來源:眾祿基金研究中心

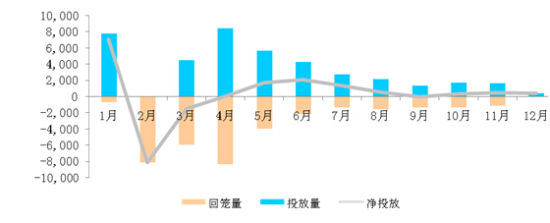

2、公開市場操作靈活創新

2014年央行公開市場操作共投放資金40200億元,回籠資金36460億元,凈投放資金3740億元,相比前一年有所增加。具體來看,春節前以投放流動性為主,節后加大了回籠的力度,二季度小幅投放流動性,9月份之后基本保持流動性的平衡。

圖2:2014年公開市場操作走勢圖

資料來源:眾祿基金研究中心

在具體工具的運用上,2014年是央行在操作上表現出了靈活的特點,采用各種創新工具對流動性進行調節。

| 表1、2014年央行政策一覽 | |

| 央行操作 | 時間 |

| SLO | 2014年2月 |

| SLF | 2014年1月、2月 |

| MLF | 2014年9月、10月 |

| 定向降準 | 2014年4月、6月 |

| 定向再貸款 | 2014年3月、8月 |

| 回購利率下行 | 2014年7月至10月(3.8%-3.7%-3.5%-3.4%) |

| 降息 | 2014年11月3%-2.75% |

| 數據來源:眾祿基金研究中心 | |

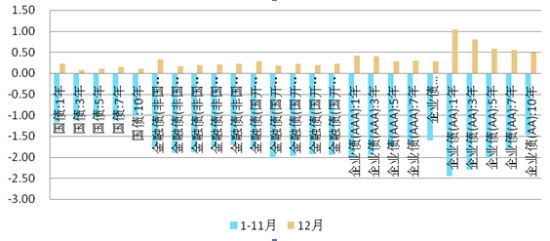

3、收益率曲線大幅下行

經歷了2013年下半年收益率曲線大幅下行之后,2014年各類債券收益率曲線均大幅下行,這在11月以前表現十分明顯,11月以前,受到物價指數持續位于低位以及經濟低位運行的支撐,利率債各期限收益率全線下行,金融債收益率下行幅度大于國債收益率。而企業債長端收益率下行幅度受制于經濟形勢不佳,下行幅度明顯弱于短端收益率。12月以后,受到政策影響,各類債券收益率均有所上行,其中利率債受到影響有限,中低等級信用債受到影響最為明顯,收益率大幅上行。

圖3:2014年各券種收益率變化圖

資料來源:眾祿基金研究中心

二、固定收益類基金業績回顧

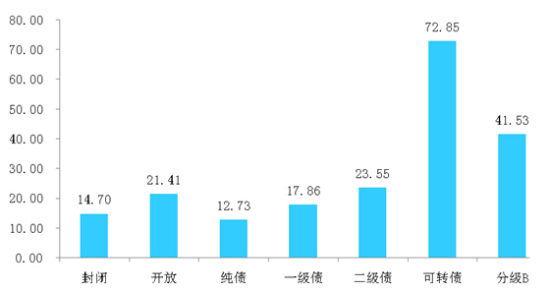

1、債券型基金業績表現

2014年債券型基金全部取得了正收益,整體上漲24.06%,就各類細分之后的債券型基金來看,可轉債債基漲幅最高,平均上漲72.85%,直追偏股型基金,純債類債基表現最差,僅上漲12.73%。開放式債基由于投資風格比較激進,業績好于封閉式基金。分級債基B類份額也錄得較高漲幅。

圖4:2014年債券型基金收益圖

資料來源:眾祿基金研究中心

從具體基金來看,排名前五的基金中建信轉債增強、長信可轉債、博時轉債增強、博時信用債、匯添富可轉債都對可轉債參與力度較大,對股市參與也比較積極。而排名靠后的基金,大多風格較為保守,對股市上漲參與較低,抑或對債市的反彈沒有教好的把握。

| 表2、債券型基金收益率前5后5 | |||

| 基金名稱 | 漲幅前五名 | 基金名稱 | 漲幅后五名 |

| 建信轉債增強債券A | 97.24 | 益民多利債券 | 2.47 |

| 長信可轉債債券A | 95.11 | 博時安盈債券A | 3.55 |

| 博時轉債增強債券A | 93.46 | 海富通穩健添利債券A | 4.43 |

| 博時信用債券A | 88.34 | 景順長城穩定收益債券A | 4.60 |

| 匯添富可轉換債券A | 82.17 | 匯添富安心中國債券A | 4.97 |

| 數據來源:眾祿基金研究中心 | |||

2、貨幣類基金業績表現

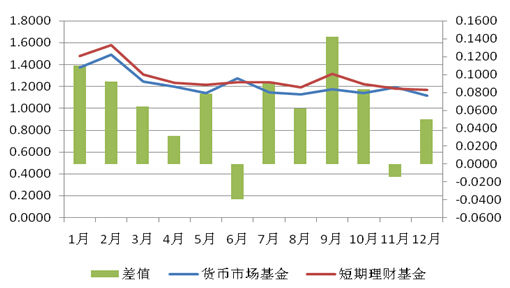

2014年流動性較為寬松,年中協議存款提前支取不罰息終止,對貨幣市場類基金收益率有所影響,但是從整年來看,貨幣市場基金與短期理財基金2014年區間年化收益率均值分別為4.49與4.76,仍然維持在相對較高的水平,究其原因,雖然以往依靠獲取較高利息收入的模式受到市場利率下降和協議存款新規的影響,但是收益率下行引起債券資本利得增加,在一定程度上還提升了貨幣市場類基金的收益。

從貨幣市場基金和短期理財基金的收益差距來看,短期理財基金仍然在大部分時間超越貨幣市場基金,封閉運作、長期限仍然具有一定的優勢。而從兩者月度萬分收益均值的差異來看,2014年差異明顯小于2013年下半年,這表明在資金面相對較為寬松的階段,兩者收益率趨于一致。

圖5:貨幣市場基金與短期理財基金收益圖

資料來源:眾祿基金研究中心

從具體基金來看,在流動性相對寬松的階段,依靠較大資金規模獲取利息收益的模式無法持續。而那些注重債券投資的品種表現靠前,2014年,表現靠前的前五只基金均表現出高回購比例、低銀行存款比例、債券期限較長的特點,這與2013年規模稱王的情況截然不同,當然,這樣的模式雖然提升了整年的收益,但是業績波動也是十分明顯的。短期理財基金中,期限較長的品種較易獲得收益較高,前五名基金的期限大多在30天以上。

| 表3、貨幣市場類基金收益率前5后5 | ||||

| 寶盈貨幣A | 1.38 | 短期理財基金 | 前五收益率 | |

| 長安貨幣市場A | 1.37 | 大成月月盈A | 1.69 | |

| 廣發天天紅 | 1.36 | 易方達雙月利理財債券A | 1.55 | |

| 寶盈貨幣A | 1.38 | 易方達月月利理財債券A | 1.53 | |

| 長安貨幣市場A | 1.37 | 嘉實理財寶7天債券A | 1.52 | |

| 廣發天天紅 | 1.36 | 工銀60天理財債券A | 1.46 | |

| 數據來源:眾祿基金研究中心 | ||||

三、眾祿2015年債券投資策略

從經濟層面來看,2015年仍處于經濟結構調整的階段,各項改革措施有望繼續推進,而經濟繼續處于下行周期中。在經濟整體供需不平衡、能源類價格下行的情況下,物價較難有大幅度上升,預期未來CPI維持低位運行的概率較大,經濟基本面對債市具有支持作用。

從資金面來看,從過去兩年來看,央行對各種工具的使用更加靈活,在穩定增長的同時也更為注重對流動性的平衡,防止資金利率大起大落,2015年經濟增速下行壓力加大的情況下,央行仍有可能繼續降息。然而,從2014年11月降息來看,市場利率并未因為降息出現明顯下行,降息對債市的推動要視整體流動性與整個證券市場形勢而定,如果股指持續上漲,仍會對債市資金起分流作用,整體而言資金面對債市的作用偏中性。

從市場利率來看,2014年市場利率整體下移,收益率曲線較為平坦,未來經濟增速與CPI低位,對長端收益率而言,仍有支持力度,但是經濟增速預期最為悲觀的階段已經過去,長端收益率略有上行壓力,而短端利率主要受到銀行間資金面的影響,2015年資金面整體較寬松,且有可能降息的推動下,有一定下行空間,但是考慮到利率市場化以及資金向股市、實體經濟流動的擠壓,不宜對下行幅度報過高的期望。在信用債方面,目前中高等級信用利差低于歷史平均水平,未來走勢有賴于市場利率繼續下行,空間較為有限,而中低等級信用債面臨信用風險壓力,難有整體行情,但個券會有驚喜。

總的來說,眾祿基金研究中心認為2015年債市既不同于2013年的大起大落,也不同于2014年的持續上漲,而是運行相對平穩的一年,整體風險不大,但是收益空間也相對有限,在債券型基金投資上,純債類債基作為穩健的品種仍然具有較好的配置價值,投資者可以選擇風險控制能力強,個券選擇能力強的基金進行投資。而受益于股指的上漲,二級債基和可轉債債基具有相對較高的投資價值,風險承受強的投資者可以重點關注。具體基金上可以關注南方廣利、交銀增利、工銀瑞信[微博]添頤、長城積極增利、寶盈增強收益等。

對貨幣市場基金和短期理財基金來說,2013年時資金緊張時規模大的基金收益高,2014年時投資積極的基金收益高,而在2015年市場平穩運行的階段,做好流動性管理,防止資金頻繁進出的沖擊更為重要,對投資者來說不宜期望貨幣市場基金獲取多高收益,應將其視為管理流動性的工具。可以關注規模適中,風險控制能力較強的品種。具體基金上可以關注工銀瑞信貨幣、南方現金、廣發貨幣、長城貨幣、工銀14天、廣發30天等。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。