海通證券:宏觀與管理期貨表現(xiàn)最優(yōu)

管理期貨策略表現(xiàn)最優(yōu)市場中性策略遭黑天鵝沖擊。2014年在股債雙牛的背景下,宏觀與管理期貨表現(xiàn)最佳,往后依次是股票策略、組合基金、債券策略、相對價值策略。股票策略好于債券策略,方向性策略優(yōu)于非方向性策略。受益于各類市場的大幅波動,私募宏觀與管理期貨產(chǎn)品始終保持業(yè)績領(lǐng)先地位,其中管理期貨子策略平均收益高達43.60%,而遭遇市場風(fēng)格極端分化沖擊的相對價值策略業(yè)績墊底。從私募與券商的比較來看,僅有股票策略私募繼續(xù)保持領(lǐng)先,而在組合基金、債券策略、相對價值策略上,私募被券商反超。從與公募基金的比較來看,股票策略產(chǎn)品私募最優(yōu)、公募居中、券商最弱。

股票策略產(chǎn)品:重倉藍籌股與主題投資私募業(yè)績居前。據(jù)不完全統(tǒng)計,私募股票策略產(chǎn)品業(yè)績居前的十只產(chǎn)品為:創(chuàng)勢翔1號、福建滾雪球、澤熙3期、蘊澤1號、澤熙1號、蘊澤2號、清水源1號、紫鑫五號、紫鑫三號、長余一期,收益率均超過115%。其中澤熙3期、澤熙1號、清水源1號近3年業(yè)績也排名前3。總體來看,重倉藍籌、分級基金與擅長主題投資的私募業(yè)績居前。券商股混型產(chǎn)品業(yè)績居前的十只產(chǎn)品為:安信安悅、中山寶睿精選成長、中銀國際中國紅1號、廣州證券紅棉1號、華龍金智匯靈活配置、廣發(fā)理財3號、高華證券盛享1號、金元游馬地1號、中信積極配置、興業(yè)金麒麟5號,收益率均超過51%。其中,中銀國際中國紅1號、廣州證券紅棉1號、興業(yè)金麒麟5號近3年收益達到73%以上,在同期產(chǎn)品中排名前10%,長短期業(yè)績均較好。

債券策略產(chǎn)品:光大資管長期業(yè)績繼續(xù)保持領(lǐng)先。據(jù)不完全統(tǒng)計,私募債券策略業(yè)績居前的產(chǎn)品是樂瑞強債1號、樂瑞強債2號、證大定向債券1201期、“金理財”信用增強、鵬揚5期、匯金恒富(鵬揚3期)、安信佑瑞持債券穩(wěn)利、外貿(mào)佑瑞持1號、佑瑞持雙季分紅、鵬揚5期穩(wěn)增1期,全年收益均在6.5%以上。其中,樂瑞強債1號近2年業(yè)績也排名第1。券商債券型產(chǎn)品業(yè)績居前的十只產(chǎn)品是中信可轉(zhuǎn)債、光大陽光穩(wěn)健添利、中信穩(wěn)健收益、華安理財安心收益、國泰君安君得盛、長江超越理財可轉(zhuǎn)債、海通海藍寶潤、中信債券優(yōu)化、光大陽光5號、東方紅增利3號,收益率均達到24%以上。其中,由李劍銘管理的光大陽光穩(wěn)健添利、光大陽光5號近3年取得56%左右的收益,排名同期產(chǎn)品第1、2,長短期業(yè)績俱佳。

宏觀策略與管理期貨:泓湖、持贏投資長期業(yè)績突出。據(jù)不完全統(tǒng)計,私募宏觀與管理期貨策略業(yè)績居前的十只產(chǎn)品分別是凱豐對沖二號、東方尊嘉盈沖、持贏穩(wěn)健增長、梵基一號、盈沖一號(宏觀對沖策略)專戶、從容全天候I期基金、泓湖重域、美好華騰、泓湖專享、白石二號,收益均超26%。其中梵基一號、泓湖重域近3年累計收益均在117%以上,不過梵基一號2012年凈值回撤較大,業(yè)績波動較大。

相對價值套利:禮一投資長短期表現(xiàn)俱佳。據(jù)不完全統(tǒng)計,私募相對價值產(chǎn)品業(yè)績居前的十只產(chǎn)品分別是杉杉青騅量化對沖一期、盈融達量化對沖1期、禮一“兩克金子”量化回報1期、申毅對沖1號、紅塔紅土基金-翼虎量化對沖(2期)、翼虎量化對沖、通和量化對沖、申毅量化對沖2號、諾德-淘利量化3號、淘利多策略量化套利,收益率均超過10%。其中,禮一“兩克金子”量化回報1期近2年業(yè)績也排名第1,長期業(yè)績出色。盡管市場中性產(chǎn)品收益較前三季度明顯萎縮,不過排名前十產(chǎn)品業(yè)績依然好于去年,表明相對價值產(chǎn)品收益依然具有吸引力。券商相對價值產(chǎn)品業(yè)績居前的十只產(chǎn)品分別是招商智遠量化對沖、光大陽光集結(jié)號套利寶一期、天風(fēng)天象量化套利1號、中金對沖絕對收益3號、中金對沖絕對收益5號、中金對沖絕對收益6號、中金對沖絕對收益1號、長江超越理財量化2號、東興金選對沖2號、國泰君安君享套利1號,收益率均高于10%。

1. 管理期貨策略表現(xiàn)最優(yōu) 市場中性策略遭黑天鵝沖擊

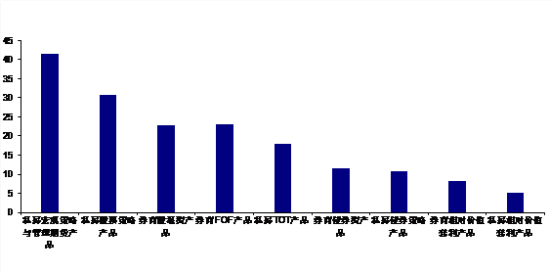

2014年股票市場由熊轉(zhuǎn)牛,債券市場則強勁上漲。在股債雙牛的背景下,各類私募、券商產(chǎn)品全部獲得正平均收益。從各類產(chǎn)品的收益排名來看,依次是私募宏觀策略與管理期貨產(chǎn)品、私募股票策略產(chǎn)品、券商股混型產(chǎn)品、券商FOF產(chǎn)品、私募TOT產(chǎn)品、券商債券型產(chǎn)品、私募債券策略產(chǎn)品、券商相對價值套利產(chǎn)品、私募相對價值套利產(chǎn)品。

2014年私募宏觀策略與管理期貨產(chǎn)品始終保持領(lǐng)先地位,全年平均業(yè)績達到41.53%,遙遙領(lǐng)先其他類型產(chǎn)品。其中管理期貨子策略平均收益高達43.60%,在所有二級策略分類中表現(xiàn)最優(yōu)。2014年無論是股票市場、債券市場,還是商品期貨市場,都出現(xiàn)明顯的趨勢性波動,而對于宏觀與管理期貨策略來說,只要有波動,無論是向上還是向下,都可獲利,2014年的大幅波動正好為宏觀與管理期貨策略創(chuàng)造了良好的獲利機會。

受益于股票市場下半年的牛市行情,私募與券商的股票策略產(chǎn)品分別取得30.82%、22.84%的出色業(yè)績。債券策略也表現(xiàn)不俗,在債券市場全年單邊上揚的背景下,私募與券商債券策略產(chǎn)品分別取得10.85%、11.50%的平均業(yè)績。

排名墊底的是相對價值策略。相對價值策略包括兩個子策略:市場中性與套利。這兩類子策略在去年12月份出現(xiàn)了冰火兩重天的格局。去年12月市場風(fēng)格出現(xiàn)劇烈分化,滬深300大幅上漲,而其他股票普遍下跌,導(dǎo)致以追求超越滬深300阿爾法收益的市場中性策略受損嚴(yán)重,凈值大幅回撤,吞噬了前三季度的大部分收益。私募市場中性策略全年平均收益僅為2.31%,部分產(chǎn)品甚至出現(xiàn)明顯虧損,這是一向以收益穩(wěn)定著稱的市場中性產(chǎn)品從未有過的情況。而套利策略在此時卻涌現(xiàn)出大量投資機會,套利策略的收益出現(xiàn)大幅提升,私募套利策略產(chǎn)品全年業(yè)績達到11.80%。由于私募相對價值產(chǎn)品中大部分為市場中性策略,所以私募相對價值業(yè)績受損嚴(yán)重,全年平均收益較前三季度大幅萎縮。不過值得注意的是,券商相對價值產(chǎn)品業(yè)績并未受到明顯影響,四季度平均收益依然為正。我們認(rèn)為,這可能有兩方面原因:第一,券商相對價值產(chǎn)品中使用套利策略較多;第二,部分券商相對價值產(chǎn)品疊加了一些收益增強策略,例如新股申購、商品期貨策略等,這些增強策略較好平滑產(chǎn)品凈值的波動。

綜上,2014年宏觀與管理期貨表現(xiàn)最佳,往后依次是股票策略、組合基金、債券策略、相對價值策略。股票策略好于債券策略,方向性策略優(yōu)于非方向性策略。

從私募與券商的比較來看,前三季度私募在各類策略上全面跑贏券商的局面被逆轉(zhuǎn),2014全年僅有股票策略私募繼續(xù)保持領(lǐng)先,而在組合基金、債券策略、相對價值策略上,私募被券商反超。不過我們認(rèn)為,私募的人才優(yōu)勢、激勵機制優(yōu)勢依然存在,業(yè)績落后應(yīng)該與四季度股票市場的劇烈波動以及市場風(fēng)格的極端分化有關(guān),但這種情況持續(xù)存在的概率較低,因此,長期來看,私募相對券商的業(yè)績優(yōu)勢依然值得期待。

從與公募基金的比較來看,2014年公募股混型基金平均業(yè)績?yōu)?4.30%,僅有私募宏觀與管理期貨、私募股票策略產(chǎn)品跑贏公募股混型基金。僅從股票策略產(chǎn)品的比較來看,2014年私募最優(yōu)、公募居中、券商最弱。

| 表12014年各類私募與券商產(chǎn)品的業(yè)績比較(%) | ||||||||||||||||||||||||||||||

|

資料來源:海通證券金融產(chǎn)品研究中心

注:各產(chǎn)品業(yè)績統(tǒng)計的起止日期會略有不同。

公募股混型基金剔除指數(shù)基金、偏債混合型基金。

圖1; 2014年各類私募與券商產(chǎn)品的業(yè)績比較(%)

資料來源:海通證券研究所金融產(chǎn)品研究中心,朝陽永續(xù)

2.股票策略產(chǎn)品:重倉藍籌與主題投資私募業(yè)績居前

股票策略產(chǎn)品專注于股票市場,并可能同時投資于股票現(xiàn)貨與期貨,主要通過方向性投資獲利。這類產(chǎn)品包括傳統(tǒng)的以單邊做多為主的股票型產(chǎn)品,以及股票多空策略產(chǎn)品。

據(jù)不完全統(tǒng)計,2014年私募股票策略產(chǎn)品業(yè)績居前的十只產(chǎn)品為:創(chuàng)勢翔1號、福建滾雪球、澤熙3期、蘊澤1號、澤熙1號、蘊澤2號、清水源1號、紫鑫五號、紫鑫三號、長余一期,收益率均超過115%。

上述產(chǎn)品中,創(chuàng)勢翔與澤熙投資無疑最為耀眼,兩家私募的特點是核心人員均來自民間;且風(fēng)格犀利,收益進攻性強,旗下產(chǎn)品在2013、2014年連續(xù)兩年排名前十,創(chuàng)勢翔1號更是連續(xù)兩年業(yè)績冠軍;但同一公司旗下產(chǎn)品業(yè)績差異也較大,表明不同產(chǎn)品并未完全復(fù)制。

總體來看,除了創(chuàng)勢翔、澤熙以外,業(yè)績領(lǐng)先的股票策略私募有這樣幾類,第一類是集中投資藍籌股的私募,例如滾雪球投資;第二類是擅長主題投資的私募,例如清水源投資;第三類是重倉投資杠桿型基金的私募,例如紫鑫投資。

從長期業(yè)績來看,上述產(chǎn)品中,澤熙3期、澤熙1號、清水源1號、蘊澤1號近3年業(yè)績在所有同期產(chǎn)品中排名前4,近3年累計收益均在220%以上。不過蘊澤1號在2011-2012年凈值跌幅較大,凈值波動性較高。

| 名稱 | 管理公司 | 投資經(jīng)理 | 成立日 | 凈值截止日期 | 2014年

凈值增長率 |

近2年

凈值增長率 |

近3年

凈值增長率 |

| 創(chuàng)勢翔1號 | 創(chuàng)勢翔投資 | 黃平 | 2012/4/26 | 2014/12/19 | 300.80 | 803.99 | |

| 福建滾雪球 | 滾雪球投資 | 2013/1/31 | 2014/12/31 | 273.80 | |||

| 澤熙3期 | 澤熙合伙 | 徐翔 | 2010/7/7 | 2014/12/31 | 208.82 | 487.91 | 639.17 |

| 蘊澤1號 | 西藏信托 | 王晶、陶驁 | 2011/1/6 | 2014/12/31 | 153.29 | 241.64 | 221.09 |

| 澤熙1號 | 澤熙合伙 | 徐翔 | 2010/3/5 | 2014/12/31 | 139.27 | 314.59 | 333.43 |

| 蘊澤2號 | 西藏信托 | 王晶、陶驁 | 2013/12/2 | 2014/12/31 | 133.67 | ||

| 清水源1號 | 清水源投資 | 張小川 | 2011/11/23 | 2014/12/31 | 120.33 | 213.69 | 283.12 |

| 紫鑫五號 | 紫鑫投資 | 趙春生、劉永 | 2011/10/18 | 2014/12/31 | 119.99 | 112.56 | 138.28 |

| 紫鑫三號 | 紫鑫投資 | 趙春生、彭群杰 | 2011/7/29 | 2014/12/31 | 116.82 | 111.62 | 137.31 |

| 長余一期 | 綜藝控股 | 陳磊 | 2011/12/2 | 2014/12/26 | 115.36 | 122.30 | 122.39 |

資料來源:海通證券研究所金融產(chǎn)品研究中心,朝陽永續(xù)

注:由于凈值公布的滯后,部分公布凈值時間較晚的私募業(yè)績可能未納入統(tǒng)計。此外,凈值公布日期偏差過大的產(chǎn)品也被剔除。

私募借助券商資管通道發(fā)行的產(chǎn)品也納入統(tǒng)計。

2014年券商股混型產(chǎn)品業(yè)績居前的十只產(chǎn)品為:安信安悅、中山寶睿精選成長、中銀國際中國紅1號、廣州證券紅棉1號、華龍金智匯靈活配置、廣發(fā)理財3號、高華證券盛享1號、金元游馬地1號、中信積極配置、興業(yè)金麒麟5號,收益率均超過51%。

上述產(chǎn)品中,安信安悅、中山寶睿精選成長的投資風(fēng)格與私募類似,其充分利用小集合產(chǎn)品投資靈活的優(yōu)勢,對少數(shù)股票高倉位集中投資,獲得較大業(yè)績彈性,成為券商股混型產(chǎn)品中唯一的2只全年收益超過100%的產(chǎn)品。不過前十名中的大集合產(chǎn)品更多,這表明小集合產(chǎn)品雖投資限制少,但并沒有帶來系統(tǒng)性的業(yè)績優(yōu)勢。

從前十名特點來看,分布較為分散,并未有某家券商旗下多只產(chǎn)品入圍的現(xiàn)象出現(xiàn),且這些產(chǎn)品既有大集合也有小集合,既有大券商資管也有小型券商資管,既有專注于藍籌股的產(chǎn)品,也有投資成長股為主的產(chǎn)品。

從長期業(yè)績來看,上述產(chǎn)品中,中銀國際中國紅1號、廣州證券紅棉1號、華龍金智匯靈活配置近2年收益達到73%以上,在同期產(chǎn)品中排名前10%。中銀國際中國紅1號、廣州證券紅棉1號、興業(yè)金麒麟5號近3年收益達到73%以上,在同期產(chǎn)品中排名前10%,長短期業(yè)績均較好。

| 表32014年券商股混型產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券研究所金融產(chǎn)品研究中心

注:上述統(tǒng)計剔除了分級產(chǎn)品子份額,以及參與單一定增項目的產(chǎn)品。 |

3. 債券策略產(chǎn)品:光大資管長期業(yè)績繼續(xù)保持領(lǐng)先

納入我們統(tǒng)計的私募債券策略產(chǎn)品共有14只,2014年在債市牛市格局背景下,所有產(chǎn)品均取得正收益。據(jù)不完全統(tǒng)計,業(yè)績居前的產(chǎn)品是樂瑞強債1號、樂瑞強債2號、證大定向債券1201期、“金理財”信用增強、鵬揚5期、匯金恒富(鵬揚3期)、安信佑瑞持債券穩(wěn)利、外貿(mào)佑瑞持1號、佑瑞持雙季分紅、鵬揚5期穩(wěn)增1期,全年收益均在6.5%以上。

從長期業(yè)績來看,上述產(chǎn)品中,樂瑞強債1號近2年取得34.24%的收益,排名同期產(chǎn)品第1,且業(yè)績遙遙領(lǐng)先。

| 表42014年私募債券策略產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

資料來源:海通證券研究所金融產(chǎn)品研究中心,朝陽永續(xù)

注:業(yè)績統(tǒng)計時間段會略有差異。

2014年券商債券型產(chǎn)品業(yè)績居前的十只產(chǎn)品是中信可轉(zhuǎn)債、光大陽光穩(wěn)健添利、中信穩(wěn)健收益、華安理財安心收益、國泰君安君得盛、長江超越理財可轉(zhuǎn)債、海通海藍寶潤、中信債券優(yōu)化、光大陽光5號、東方紅增利3號,收益率均達到24%以上。

上述產(chǎn)品中,中信證券資管表現(xiàn)作為亮眼,旗下3只產(chǎn)品入圍前十,光大資管也有2只產(chǎn)品進入前十。從這些產(chǎn)品的持倉特點來看,無論是否是可轉(zhuǎn)債型產(chǎn)品,都或多或少對可轉(zhuǎn)債進行了投資,少數(shù)產(chǎn)品還直接投資股票,從而分享到了權(quán)益市場上漲帶來的收益。

從長期業(yè)績來看,上述產(chǎn)品中,光大資管旗下由李劍銘管理的光大陽光穩(wěn)健添利、光大陽光5號近3年取得56%左右的收益,排名同期產(chǎn)品第1、2,長短期業(yè)績俱佳。

| 表52014年券商債券型產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券研究所金融產(chǎn)品研究中心

注:分級類產(chǎn)品子份額被剔除。 |

4. 宏觀策略與管理期貨:泓湖、持贏投資長期業(yè)績突出

宏觀策略與管理期貨包括宏觀策略與管理期貨兩個子策略,目前該類產(chǎn)品以私募為主,券商資管管理的該類策略產(chǎn)品很少,因此我們僅統(tǒng)計私募產(chǎn)品。納入我們統(tǒng)計的宏觀策略與管理期貨產(chǎn)品共有14只,其中大部分是管理期貨策略,宏觀策略數(shù)量相對較少。

據(jù)不完全統(tǒng)計,2014年該類策略絕大部分產(chǎn)品取得正收益,業(yè)績居前的十只產(chǎn)品分別是凱豐對沖二號、東方尊嘉盈沖、持贏穩(wěn)健增長、梵基一號、盈沖一號(宏觀對沖策略)專戶、從容全天候I期基金、泓湖重域、美好華騰、泓湖專享、白石二號,收益率均超過26%。前三季度管理期貨子策略表現(xiàn)更好,前十的產(chǎn)品基本都為管理期貨策略。但四季度宏觀子策略迎頭趕上,全年業(yè)績中有4只宏觀策略產(chǎn)品躋身前十。

從長期業(yè)績來看,梵基一號、持贏穩(wěn)健增長、泓湖重域近2年業(yè)績均在78%以上,位居前3;梵基一號、泓湖重域近3年累計收益均在117%以上,長期業(yè)績較好。不過梵基一號在2012年凈值回撤較大,業(yè)績波動性較高。

| 表62014年宏觀策略與管理期貨產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券研究所金融產(chǎn)品研究中心

注:業(yè)績統(tǒng)計時間段會略有差異。 |

5. 相對價值套利:禮一投資長短期表現(xiàn)俱佳

相對價值套利策略包括市場中性與套利。該類策略在多數(shù)情況下具有與股市相關(guān)度低、風(fēng)險較小、收益穩(wěn)健的特點,能真正實現(xiàn)牛市、熊市都能獲利的絕對收益目標(biāo)。

據(jù)不完全統(tǒng)計,2014年私募相對價值套利產(chǎn)品業(yè)績居前的十只產(chǎn)品分別是杉杉青騅量化對沖一期、盈融達量化對沖1期、禮一“兩克金子”量化回報1期、申毅對沖1號、紅塔紅土基金-翼虎量化對沖(2期)、翼虎量化對沖、通和量化對沖、申毅量化對沖2號、諾德-淘利量化3號、淘利多策略量化套利,收益率均超過10%。

從上述產(chǎn)品的業(yè)績特點可以看出:第一,市場中性產(chǎn)品收益較前三季度明顯下降。事實上2014年市場中性產(chǎn)品的業(yè)績差異較2013年明顯拉大,在經(jīng)歷了去年12月的極端情況考驗之后,各產(chǎn)品市場中性的真?zhèn)巍L(fēng)控能力的高低顯露無遺,依然業(yè)績排名前列的產(chǎn)品,可能表明其更好貫徹了市場中性(不過部分產(chǎn)品可能在去年12月打開了部分風(fēng)險敞口,以此來抵御市場風(fēng)格變化的沖擊),至少說明其風(fēng)控能力是優(yōu)于同行的。第二,同去年前十名相比,盡管今年市場中性產(chǎn)品遭遇單月較大回撤,但前十的業(yè)績依然好于去年,表明相對價值產(chǎn)品收益依然具有吸引力。第三,套利策略值得關(guān)注,這類策略在今年的收益明顯好于去年。盡管套利策略在多數(shù)情況下收益平淡,但在市場極端情況下,卻有意外的收獲。

從長期業(yè)績看,禮一“兩克金子”量化回報1期、盈融達量化對沖1期近2年累計收益均在29%以上,位列前2。不過盈融達旗下產(chǎn)品2014年業(yè)績差異較大,部分產(chǎn)品業(yè)績較為平淡。

| 表72014年私募相對價值套利產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

資料來源:海通證券研究所金融產(chǎn)品研究中心

注:業(yè)績統(tǒng)計時間段會略有差異。

2014年券商相對價值套利產(chǎn)品業(yè)績居前的十只產(chǎn)品分別是招商智遠量化對沖、光大陽光集結(jié)號套利寶一期、天風(fēng)天象量化套利1號、中金對沖絕對收益3號、中金對沖絕對收益5號、中金對沖絕對收益6號、中金對沖絕對收益1號、長江超越理財量化2號、東興金選對沖2號、國泰君安君享套利1號,收益率均高于10%。

上述產(chǎn)品中,中金資管有4只產(chǎn)品入圍,顯示出較強的整體實力。這些產(chǎn)品中絕大部分都是2013年成立,歷史業(yè)績不滿2年,僅有國泰君安君享套利1號擁有3年多歷史業(yè)績。從長期業(yè)績看,國泰君安君享套利1號近2年、近3年分別取得15.25%、23.97%收益,均排名同期產(chǎn)品第1。

| 表82014年券商相對價值套利產(chǎn)品業(yè)績表現(xiàn)居前的產(chǎn)品(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

資料來源:海通證券研究所金融產(chǎn)品研究中心 注:分級類產(chǎn)品子份額被剔除。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。