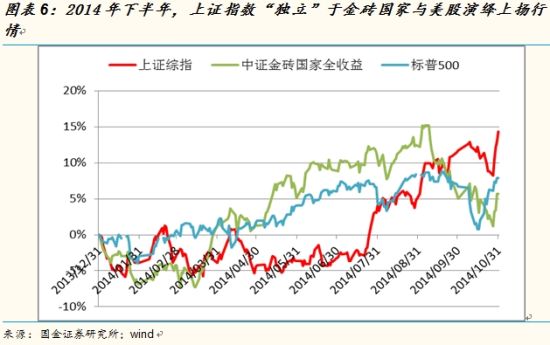

ć°ĮūC╚»Ż║QDIIųž³cĻPūó├└╣╔┼cĖ█╣╔ā╔┤¾╩ął÷

ĪĪĪĪ╗∙▒ŠĮYšōŻ║

ĪĪĪĪ├└QE3š²╩ĮĮY╩°Ż¼ķ_åóžøÄ┼š²│Ż╗»▀M│╠

ĪĪĪĪ10į┬31╚šŻ¼├└┬ōā”╚ńŲ┌═╦│÷QEŻ¼’@╩Šī”├└ć°ĮøØ·Å═╠KĄ─ą┼ą─ĪŻ╗žŅÖÜv╩ĘŻ¼├└ć°čļąą[╬ó▓®]▓╗╩ŪĄ┌ę╗éĆ▀MąąQEĄ─Ż¼┤¾ć°ĮøØ·¾w▀MąąĄ┌ę╗éĆ▀MąąQEĄ─╩Ū╚š▒ŠŻ╗Ą½┼c╚š▒ŠŽÓ▒╚Ż¼├└ć°čļąąĄ─┴┐╗»īÆ╦╔žøÄ┼š■▓▀¤oę╔╩Ū│╔╣”Ą─ĪŻ▒Š┤╬┬Ģ├„╠ß│÷├└Š═śI╩ął÷ėą┴╦’@ų°Ė─╔ŲŻ¼├└ć°ä┌äė┴”┘Yį┤Ą─╩╣ė├▓╗ūŃį┌ųØuĮĄĄ═ĪŻČ°├└ć°š■Ė«Ą─žöš■╩šų¦ęčĮø╠ßŪ░īŹ¼Fš²│Ż╗»Ż¼▓╗į┘ąĶę¬├└ć°čļąąĄ─╚┌┘YŻ╗├└ć°Ą─ķLŲ┌└¹┬╩ę▓ęčĮø╠Äė┌Ą═╬╗Ż¼▓╗ąĶę¬į┘═©▀^QEē║Ą═└¹┬╩ĪŻ╦∙ęį▒Š▌åĮøØ·ų▄Ų┌īó▓╗Ģ■į┘ėąQE4ĪŻ

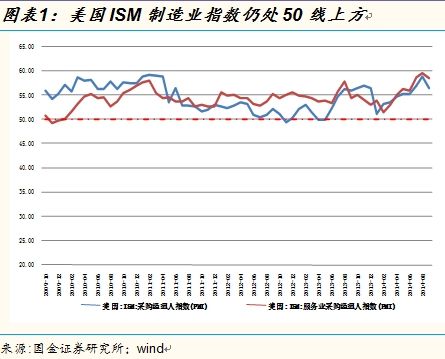

ĪĪĪĪ10į┬Ę▌Ż¼├└ć°╣®æ¬╣▄└ĒģfĢ■(ISM) Ę■äšśIųĖöĄ×ķ58.6Ż¼ĘųĒŚųĖöĄųąŠ═śIųĖöĄĘųäeÅ─╔Žį┬Ą─57.1╔Ž╔²ų┴58.5Ż¼╔╠śI╗ŅäėųĖöĄ║═ą┬ėåå╬ųĖöĄĘųäeÅ─╔Žį┬Ą─65.0Īó63.8Ž┬ĮĄų┴62.9Īó61.0Ż¼Š∙╠Äė┌öUÅłģ^ė“ĪŻ

ĪĪĪĪą┬┼d╩ął÷į÷╦┘Ę┼ŠÅŻ¼A╣╔ū▀│÷¬Ü┴óąąŪķ

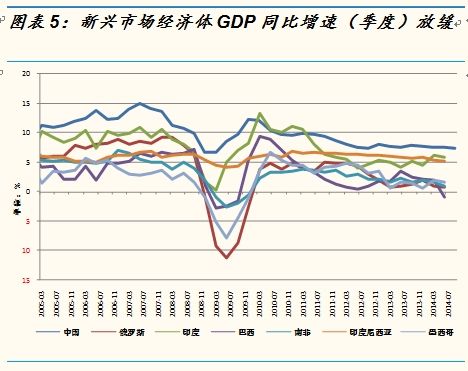

ĪĪĪĪą┬┼dĮøØ·¾wĮøØ·į÷╦┘Ę┼ŠÅŻ║2014─ĻČ■╝ŠČ╚Ż¼─½╬„ĖńĪóČĒ┴_╦╣ĪóėĪČ╚Īó░═╬„Īó─ŽĘŪ║═ėĪ─ßGDP═¼▒╚į÷╦┘ĘųäeÅ─╔Ž╝ŠČ╚Ą─1.88%Īó0.90%Īó 6.14%Īó1.92%Īó 1.65%Ę┼ŠÅų┴1.56%Īó0.80%Īó5.85%Īó-0.87%Īó1.00% Ż╗ų╗ėąųąć°Å─╔Ž╝ŠČ╚Ą─7.4%╝ė┐ņų┴7.5%ĪŻ

ĪĪĪĪųąć°ĮøØ·╚į┤µŽ┬ąąē║┴”Ż║9į┬PPIį÷ķL┬╩×ķ -1.8%ĪóCPI×ķ 1.6%Ż¼Š∙’@╩Š╬’ārŽ┬ąą┌ģä▌ÅŖ┴ęĪŻĘ┤ė│┴╦╚½Ū“ąĶŪ¾Ą═├įĪó├└į¬ÅŖä▌▒│Š░Ž┬Ą─┤¾ū┌╔╠ŲĘ═©┐sé„ī¦ĪŻĄ½╩ŪŻ¼┼c║Ļė^ĮøØ·ŽÓĘ┤Ż¼▒Š▌åA╣╔č▌└[Ī░¬Ü┴óĪ▒╔ŽōPąąŪķĪŻŲõųąŻ¼▀\▌öĪóĖ█┐┌ĪóĮ©ų■Ą╚Ą═╣└ųĄ╦{╗I░ÕēKė|Ąū╗ž╔²Ż¼Ä¦äė┤¾▒P╔ŽØqĪŻ

ĪĪĪĪ▒ŠŲ┌ųž³c═Ų╦]QDII: ÅV░l╚½Ū“ßt»¤▒ŻĮĪųĖöĄą═╗∙Į

ĪĪĪĪ11į┬QDII═Č┘Y▓▀┬įŻ║

ĪĪĪĪ─┐Ū░Ż¼ĮøØ·öĄō■’@╩Š├└ć°ĮøØ·╗Ņäė╚į╚╗▒Ż│ų╗Ņ▄SŻ╗Č°┬╩Ž╚═Ļ│╔žöš■š¹╣╠▓ó▀M╚ļžøÄ┼š²│Ż╗»Ż¼ęÓīóį÷ÅŖ├└ć°Ą─╬┤üĒų„ÖÓą┼ė├ĪŻÅ─ĮøØ·╗∙▒Š├µ║═┴„äėąįā╔ĘĮ├µüĒ┐┤Ż¼Š∙ų¦│ų├└╣╔ąąŪķĄ─│ų└m▒Ē¼FŻ╗┴Ēę╗ĘĮ├µŻ¼─┐Ū░ą┬┼d╩ął÷ätļAČ╬ąįĄž├µ┼RĮøØ·Ž┬ąąē║┴”Ż¼┼c┴„äėąį╩šŠoĄ─ļpųž╝s╩°ĪŻ╬ęéāšJ×ķ╦─╝ŠČ╚├└ć°╚į┐╔─▄│╔×ķ╚½Ū“┘YĮ┼õų├Ą─ā׎╚Ąžģ^ĪŻ

ĪĪĪĪį┌ą┬┼d╩ął÷ųąŻ¼╬ęéā└^└m┐┤║├ųąć°╩ął÷ĪŻųąć°žøÄ┼š■▓▀Ą─Ī░▀mæ¬ąįĪ▒īÆ╦╔Ż¼ęį╝░ęįĖ─Ė’×ķ┤╠╝żĄ─╩ął÷╗»▀M│╠Ż¼▒Ż│ų┴╦╣╔Ų▒╩ął÷▌^Ė▀Ą─╗Ņ▄SČ╚ĪŻ┼cĖ█╣╔ŽÓĻPČ╚║▄Ė▀Ą─A╣╔Ż¼ūį7į┬Ę▌ęįüĒęčĮøč▌└[┴╦═Ļ├└Ą─Ī░¬Ü┴óĪ▒ąąŪķŻ╗Ūęėąį÷┴┐┘YĮ│ų└m▀M╚ļĄ─æBä▌ĪŻ─┐Ū░Ī░Ė█╣╔═©Ī▒ļm╚╗Ģ║═ŻŻ¼Ą½▓ó▓╗ė░ĒæŲõį┌╬┤üĒ─│éĆĢr³cĄ─åóäėĪŻę“┤╦Ż¼į┌11į┬Ę▌Ą─QDII┼õų├╔ŽŻ¼╬ęéāĮ©ūh═Č┘Yš▀┐╔ęįųž³cĻPūó├└╣╔┼cĖ█╣╔ā╔┤¾╩ął÷ĪŻ

| 2014─Ļ11į┬QDIIĮM║Ž | ÖÓųž |

| ╚A░▓┤¾ųą╚A╔²╝ē | 20% |

| ÅV░l╚½Ū“Š½▀x | 20% |

| Ė╗ć°ųąć°ųąąĪ▒P | 20% |

| ÅV░l╚½Ū“ßt»¤▒ŻĮĪĪ’ | 20% |

| ć°╠®╝{ųĖ100 | 20% |

ĪĪĪĪ├└QE3š²╩ĮĮY╩°Ż¼ķ_åóžøÄ┼š²│Ż╗»▀M│╠

ĪĪĪĪ10į┬31╚šŻ¼├└┬ōā”╚ńŲ┌═╦│÷QEŻ¼’@╩Šī”├└ć°ĮøØ·Å═╠KĄ─ą┼ą─ĪŻć°Į║Ļė^Ęų╬÷ĤšJ×ķŻ║▒Š┤╬žøÄ┼š■▓▀┬Ģ├„’@╩Š├└ć°čļąąį┌10į┬ĮY╩°Ųõ┘Y«a┘Å┘IėŗäØŻ¼ę▓Š═╩Ūš²╩ĮĮY╩°QE3Ż╗├└ć°čļąą└^└mŠS│ų0Ī¬0.25%Ą─│¼Ą═š■▓▀└¹┬╩Ż¼═¼ĢrŽÓ«öķLĢrķgā╚▒Ż│ų▓╗ūāĪŻ┼c╔Ž┤╬žøÄ┼š■▓▀┬Ģ├„ŽÓ▒╚Ż¼ī”ė┌ä┌äė┴”╩ął÷Ą─▒Ē╩÷Ė³śĘė^Ż¼šJ×ķĪ░ä┌äė┴”┘Yį┤└¹ė├▓╗ūŃš²į┌ųØuĖ─╔ŲĪ▒Č°╔Ž┤╬šJ×ķĪ░ę╗ŽĄ┴ąųĖś╦’@╩Šä┌äė┴”┘Yį┤’@ų°└¹ė├▓╗ūŃĪ▒ĪŻ╔Ž┤╬šJ×ķĪ░žöš■š■▓▀└^└mųŲ╝sĮøØ·į÷ķLĪ▒Ż¼Č°▒Š┤╬┬Ģ├„ø]ėą│÷¼F▀@ŠõįÆĪŻ╔Ž┤╬šJ×ķĪ░└^└m│ųėąé∙╚»īó▒Ż│ųī”ķLŲ┌└¹┬╩Ž“Ž┬Ą─ē║┴”Ż¼╠ß╣®īÆ╦╔Ą─žøÄ┼ŁhŠ│Ī▒Ż¼▒Š┤╬┬Ģ├„ų╗╩ŻŽ┬Ī░└^└m│ųėąé∙╚»īó▒Ż│ųī”ķLŲ┌└¹┬╩Ž“Ž┬Ą─ē║┴”Ż¼Ä═ų·╠ß╣®īÆ╦╔Ą─žøÄ┼ŁhŠ│Ī▒ĪŻ▒Š┤╬┬Ģ├„ą┬į÷╝ėĄ─ā╚╚▌▀ĆėąŻ¼ĮøØ·öĄō■øQČ©├└čļąą╠ßŪ░╗“š▀═Ų▀t╝ėŽóŻ╗╝┤╩╣ķ_╩╝Ė─ūāīÆ╦╔Ą─žøÄ┼š■▓▀ū╦æBŻ¼├└ć°čļąąę▓Ģ■▓╔ė├ŲĮ║Ō║═£ž║═Ą─ĘĮ╩ĮĪŻ┬Ģ├„░l▒Ē║¾Ż¼├└į¬ųĖöĄ╔Ž╔²Ż¼³SĮārĖ±Ž┬Ą°Ż¼╣╔Ų▒ųĖöĄ┬įĄ°ĪŻ

ĪĪĪĪ╗žŅÖÜv╩ĘŻ¼├└ć°čļąą▓╗╩ŪĄ┌ę╗éĆ▀MąąQEĄ─Ż¼┤¾ć°ĮøØ·¾w▀MąąĄ┌ę╗éĆ▀MąąQEĄ─╩Ū╚š▒ŠŻ╗Ą½┼c╚š▒ŠŽÓ▒╚Ż¼├└ć°čļąąĄ─┴┐╗»īÆ╦╔žøÄ┼š■▓▀¤oę╔╩Ū│╔╣”Ą─Ż¼Ųõ│╔╣”Ą─ę¬³c╩Ūį┌ĻPµIĢr║“×ķ├└ć°Ų¾śI╠ß╣®┴╦ę╗éĆīÆ╦╔Ą─žøÄ┼ŁhŠ│║═Į╚┌ŁhŠ│Ż¼ĮĄĄ═├└ć°Ų¾śI│╔▒ŠŻ¼ūī├└ć°Ų¾śIŠÅ▀^ä┼üĒŻ¼ųžą┬į┌ć°ļH╩ął÷½@Ą├┴╦ĖéĀÄ┴”Ż¼Ä═ų·├└ć°ĮøØ·Å─╦ź═╦ųąū▀┴╦│÷üĒĪŻ╬ęéāšJ×ķŻ¼ ▒Š┤╬┬Ģ├„╠ß│÷├└Š═śI╩ął÷ėą┴╦’@ų°Ė─╔ŲŻ¼├└ć°ä┌äė┴”┘Yį┤Ą─╩╣ė├▓╗ūŃį┌ųØuĮĄĄ═ĪŻČ°├└ć°š■Ė«Ą─žöš■╩šų¦ęčĮø╠ßŪ░īŹ¼Fš²│Ż╗»Ż¼▓╗į┘ąĶę¬├└ć°čļąąĄ─╚┌┘YŻ╗├└ć°Ą─ķLŲ┌└¹┬╩ę▓ęčĮø╠Äė┌Ą═╬╗Ż¼▓╗ąĶę¬į┘═©▀^QEē║Ą═└¹┬╩ĪŻ╦∙ęį▒Š▌åĮøØ·ų▄Ų┌īó▓╗Ģ■į┘ėąQE4ĪŻ

ĪĪĪĪę╗░ŃŅAėŗŻ¼├└ć°╝ėŽóę¬į┌2015─Ļųą╗“š▀ęį║¾Ż¼ĮėŽ┬üĒ├└ć°čļąąĄ─žøÄ┼š■▓▀▀M╚ļę╗éĆ░ļ─Ļ╗“š▀░ļ─Ļęį╔ŽĄ─ŽÓī”ŲĮĘĆŲ┌Ż¼▀@éĆŲ┌ķg├└ć°čļąą▓╗Ģ■╝ėŽóę▓▓╗Ģ■ĮĄĄ═┘Y«ažōé∙▒ĒęÄ─ŻŻ¼Ą½┼c┤╦═¼Ģr├└ć°čļąąĢ■│õĘų▀MąąžøÄ┼š■▓▀š²│Ż╗»Ą─ŅAŲ┌ę²ī¦Ż¼ę▓Ģ■×ķžøÄ┼š■▓▀š²│Ż╗»▀MąąĖ„ĘN£╩éõ╣żū„ĪŻ ├└ć°Ī░─µ╦ź═╦Ī▒ĮøØ·ų▄Ų┌Ą─žöš■š■▓▀║═žøÄ┼š■▓▀Č╝ęčĮøĮY╩°Ż¼ÜW├└┤¾ć°ĮøØ·¾wųąĄ┌ę╗éĆ═Ļ│╔┴╦žöš■š¹╣╠║═Ą┌ę╗éĆķ_╩╝žøÄ┼š■▓▀š²│Ż╗»Ż╗Ę┤ė^Ż¼ÜWų▐║═╚š▒ŠČ╝į┌žøÄ┼š■▓▀└^└mĘ┼╦╔Ą─┬Ę╔ŽŻ¼Ė„ūįžöš■╚į╚╗├µ┼R▒╚▌^┤¾Ą─å¢Ņ}ĪŻ▒╚▌^ų«Ž┬Ż¼┬╩Ž╚═Ļ│╔žöš■š¹╣╠▓ó▀M╚ļžøÄ┼š²│Ż╗»īóį÷ÅŖ├└ć°Ą─ų„ÖÓą┼ė├ĪŻ

ĪĪĪĪĮøØ·öĄō■ĘĮ├µŻ║ 10į┬Ę▌Ż¼├└ć°╣®æ¬╣▄└ĒģfĢ■(ISM) Ę■äšśIųĖöĄ×ķ58.6Ż¼ĘųĒŚųĖöĄųąŠ═śIųĖöĄĘųäeÅ─╔Žį┬Ą─57.1╔Ž╔²ų┴58.5Ż¼╔╠śI╗ŅäėųĖöĄ║═ą┬ėåå╬ųĖöĄĘųäeÅ─╔Žį┬Ą─65.0Īó63.8Ž┬ĮĄų┴62.9Īó61.0Ż¼Š∙╠Äė┌öUÅłģ^ė“ĪŻęŖłD▒Ē1Īó2ĪŻ

ĪĪĪĪą┬┼d╩ął÷į÷╦┘Ę┼ŠÅŻ¼A╣╔ū▀│÷¬Ü┴óąąŪķ

ĪĪĪĪą┬┼dĮøØ·¾wĮøØ·į÷╦┘Ę┼ŠÅŻ║2014─ĻČ■╝ŠČ╚Ż¼─½╬„ĖńĪóČĒ┴_╦╣ĪóėĪČ╚Īó░═╬„Īó─ŽĘŪ║═ėĪ─ßGDP═¼▒╚į÷╦┘ĘųäeÅ─╔Ž╝ŠČ╚Ą─1.88%Īó0.90%Īó 6.14%Īó1.92%Īó 1.65%Ę┼ŠÅų┴1.56%Īó0.80%Īó5.85%Īó-0.87%Īó1.00% Ż╗ų╗ėąųąć°Å─╔Ž╝ŠČ╚Ą─7.4%╝ė┐ņų┴7.5%ĪŻęŖłD▒Ē5ĪŻ

ĪĪĪĪžøÄ┼ģR┬╩Ż║Ī░Į┤uć°╝ęĪ▒į┌├└į¬ųĖöĄÅŖä▌ų«Ž┬Ż¼Į±─ĻęįüĒŻ¼│²┴╦ėĪČ╚žøÄ┼┬į╔²ų«═ŌŻ¼ŲõėÓāČ├└į¬Š∙┘HųĄŻ╗ČĒ┴_╦╣ätį┌╩»ė═ārĖ±┤“ō¶ų«Ž┬Ż¼┘HųĄūŅ×ķć└ųžĪŻ2014─ĻęįüĒų┴10į┬23╚šŻ¼╚╦├±Ä┼āČ├└į¬ģR┬╩┘HųĄ0.80%Ż¼ČĒ┴_╦╣▒R▓╝ŽÓī”├└į¬┘HųĄ23.26%Ż¼─ŽĘŪ╠m╠žŽÓī”├└į¬┘HųĄ4.43%Ż╗Č°ėĪČ╚▒R▒╚ŽÓī”├└į¬╔²ųĄ1.16%Ż¼░═╬„└ūüåĀ¢ŽÓī”├└į¬┘HųĄ7.06 %ĪŻ

ĪĪĪĪųąć°ĮøØ·╚į┤µŽ┬ąąē║┴”Ż║9į┬PPIį÷ķL┬╩×ķ -1.8%ĪóCPI×ķ 1.6%Ż¼Š∙’@╩Š╬’ārŽ┬ąą┌ģä▌ÅŖ┴ęĪŻārĖ±Ž┬ąąĘ∙Č╚│¼│÷ŅAŲ┌Ż¼Ę┤ė│┴╦╚½Ū“ąĶŪ¾Ą═├įĪó├└į¬ÅŖä▌▒│Š░Ž┬Ą─┤¾ū┌╔╠ŲĘ═©┐sé„ī¦ĪŻ╬┤üĒ╬’ārŽ┬╗¼┌ģä▌čė└mĪŻę╗╩ŪÜWų▐┼cųąć°ąĶŪ¾Ą═ė┌ŅAŲ┌Ż╗Ū░Š░ŪęŠ∙│╩¼F2015─Ļį÷ķLĄ═ė┌2014─ĻĖ±ŠųŻ╗Č■╩Ū├└į¬ŽÓī”ÅŖä▌īó│ų└męųųŲ▌ö╚ļą══©├øŻ╗╚²╩Ūųąć°žøÄ┼š■▓▀Ī░▀mæ¬ąįĪ▒īÆ╦╔ĪóęįĖ─Ė’×ķ┤╠╝żĪŻÅ─Č°ąĶŪ¾ĪóžøÄ┼Īó═©├øŅAŲ┌Š∙Ž┬ąąĪŻĄ½╩ŪŻ¼┼c║Ļė^ĮøØ·ŽÓĘ┤Ż¼▒Š▌åA╣╔č▌└[Ī░¬Ü┴óĪ▒╔ŽōPąąŪķ(ęŖłD▒Ē6)Ż¼ŲõųąŻ¼Į╗═©▀\▌öĪóĖ█┐┌ĪóĮ©ų■Ą╚Ą═╣└ųĄ╦{╗I░ÕēKė|Ąū╗ž╔²Ż¼Ä¦äė┤¾▒P╔ŽØqĪŻ

ĪĪĪĪ11į┬QDII═Č┘Y▓▀┬įŻ║

ĪĪĪĪ─┐Ū░Ż¼ĮøØ·öĄō■’@╩Š├└ć°ĮøØ·╗Ņäė╚į╚╗▒Ż│ų╗Ņ▄SŻ╗Č°┬╩Ž╚═Ļ│╔žöš■š¹╣╠▓ó▀M╚ļžøÄ┼š²│Ż╗»Ż¼ęÓīóį÷ÅŖ├└ć°Ą─╬┤üĒų„ÖÓą┼ė├ĪŻę«éÉųž╔Ļį┌ä┌äė┴”╩ął÷┘Yį┤ø]ėąĄ├ĄĮ│õĘų└¹ė├ų«Ū░Ż¼ Ī░ŽÓ«öķLĢrķgĪ▒Ģ■▒Ż│ųĖ▀Č╚īÆ╦╔Ą─žøÄ┼š■▓▀ĪŻÅ─ĮøØ·╗∙▒Š├µ║═┴„äėąįā╔ĘĮ├µüĒ┐┤Ż¼Š∙ų¦│ų├└╣╔ąąŪķĄ─│ų└m▒Ē¼FŻ╗┴Ēę╗ĘĮ├µŻ¼─┐Ū░ą┬┼d╩ął÷ätļAČ╬ąįĄž├µ┼RĮøØ·Ž┬ąąē║┴”Ż¼┼c┴„äėąį╩šŠoĄ─ļpųž╝s╩°ĪŻ╬ęéāšJ×ķ╦─╝ŠČ╚├└ć°╚į┐╔─▄│╔×ķ╚½Ū“┘YĮ┼õų├Ą─ā׎╚Ąžģ^ĪŻ

ĪĪĪĪį┌ą┬┼d╩ął÷ųąŻ¼╬ęéā└^└m┐┤║├ųąć°╩ął÷ĪŻųąć°žøÄ┼š■▓▀Ą─Ī░▀mæ¬ąįĪ▒īÆ╦╔Ż¼ęį╝░ęįĖ─Ė’×ķ┤╠╝żĄ─╩ął÷╗»▀M│╠Ż¼▒Ż│ų┴╦╣╔Ų▒╩ął÷▌^Ė▀Ą─╗Ņ▄SČ╚ĪŻ┼cĖ█╣╔ŽÓĻPČ╚║▄Ė▀Ą─A╣╔Ż¼ūį7į┬Ę▌ęįüĒęčĮøč▌└[┴╦═Ļ├└Ą─Ī░¬Ü┴óĪ▒ąąŪķŻ╗Ūęėąį÷┴┐┘YĮ│ų└m▀M╚ļĄ─æBä▌ĪŻ─┐Ū░Ī░Ė█╣╔═©Ī▒ļm╚╗Ģ║═ŻŻ¼Ą½▓ó▓╗ė░ĒæŲõį┌╬┤üĒ─│éĆĢr³cĄ─åóäėĪŻę“┤╦Ż¼į┌11į┬Ę▌Ą─QDII┼õų├╔ŽŻ¼╬ęéāĮ©ūh═Č┘Yš▀┐╔ęįųž³cĻPūó├└╣╔┼cĖ█╣╔ā╔┤¾╩ął÷ĪŻ

ĪĪĪĪ▒ŠŲ┌ųž³c═Ų╦]QDIIŻ║

ĪĪĪĪÅV░l╚½Ū“ßt»¤▒ŻĮĪųĖöĄą═╗∙ĮŻ║║Ł╔wÜW├└ų¬├¹╦ÄŲ¾Ż¼ųĖöĄŠ▀éõ┼õų├ārųĄ

ĪĪĪĪÅV░l╚½Ū“ßt»¤▒ŻĮĪųĖöĄ╗∙Į╦∙Ė·█ÖĄ─ųĖöĄĪ¬Ī¬ś╦Ųš╚½Ū“1200ßt»¤▒ŻĮĪųĖöĄŻ¼╩Ū╚½Ū“ūŅŠ▀ėą┤·▒ĒąįĄ─╣╔Ų▒ųĖöĄų«ę╗ĪŻÅ─ę╗éĆ▌^ķLĄ─┐ńįĮ┼Żą▄Ą─ų▄Ų┌üĒ┐╝▓ņŻ¼ś╦Ųš╚½Ū“ßt»¤ųĖöĄĄ─ĘĆĮĪ▒Ē¼F┐╔╚”┐╔³cĪŻŲõ│╔Ę▌╣╔║Ł╔w┴╦▒ŖČÓÜW├└ų¬├¹╦ÄŲ¾Ż¼ųT╚ń╔·«aų╬»¤▒¹Ė╬╠žą¦╦ÄĄ─╝¬└¹Ą┬Ż¼╔·«a┴„Ėą╦Ä▀_ĘŲĄ─╚╩┐┴_╩ŽŻ¼ų╬»¤ą─č¬╣▄╝▓▓Ī░▌ą┬═¼Ą─░▌Č·Ą╚Ż¼▀@ą®Ų¾śIį┌ķ_░l┼c╩ął÷Č©ārĘĮ├µŠ∙ėą║▄ÅŖĄ─īŹ┴”ĪŻÅ─Üv╩Ę┐┤Ż¼ßt»¤ąąśIī┘ė┌į÷ķL▒╚▌^ĘĆČ©Ą─ąąśIŻ¼į┌┘Y«aĮM║Žųą╝ė╚ļßt»¤▒ŻĮĪąąśIŻ¼┐╔ęįį÷ÅŖĮM║ŽĄųė∙’LļUĄ──▄┴”ĪŻÅ─│╔ķLąįĄ─ĮŪČ╚Ż¼╚½Ū“ßt»¤▒ŻĮĪ╩ął÷Ą─│ų└mį÷ķLŻ¼ęį╝░▓╗öÓ├µ╩ąĄ─ų╬»¤ą┬╝╝ągĪóą┬«aŲĘŻ¼ę▓īó═Ųäėßt»¤▒ŻĮĪąąśI▀M╚ļę╗éĆĖ▀╦┘░lš╣ļAČ╬ĪŻ─┐Ū░Ż¼║Ż═Ō╩ął÷▒▄ļUŪķŠwėą╦∙╔Ž╔²Ż¼╬ęéāĮ©ūh┐╔ęįųž³cĻPūóßt»¤ĪóŽ¹┘MĄ╚Ę└ė∙ąį░ÕēK║═ĘĆĮĪą═╗∙ĮŲĘĘNĪŻ╗∙ė┌ęį╔ŽŻ¼╬ęéāī”ė┌ÅV░l╚½Ū“ßt»¤▒ŻĮĪųĖöĄ╗∙ĮĄ─═Č┘YĮ©ūh×ķĪ░┘I╚ļĪ▒ĪŻ[1]

|

ĪĪĪĪłD▒Ē7Ż║ Į╚┌╬ŻÖCęįüĒ╚½Ū“ßt»¤▒ŻĮĪųĖöĄÜv─Ļ╩šęµ┬╩ |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĪĪĪĪ▒ŠŲ┌═Ų╦]QDIIĮM║ŽŻ║

|

ĪĪĪĪłD▒Ē9Ż║2014─Ļ11į┬ć°ĮQDIIĮM║ŽĮ©ūh |

|||

| ├¹ĘQ | ŅÉą═ | ÖÓųž | «aŲĘ╠ž³c |

| ╚A░▓┤¾ųą╚A╔²╝ē | ╣╔Ų▒ą═ | 20% | ų„ę¬═Č┘Y┤¾ųą╚AĄžģ^╣╔Ų▒Ż¼░³└©Ė█╣╔Īó┼_×│╣╔Ų▒Ą╚Ż╗╗∙Į│╔┴óęįüĒį┌═¼śI▒╚▌^ųąśI┐āā׹ŃĪŻ─┐Ū░║╦ą─ĮM║Ž×ķą┼Žó╝╝ągĪóŁh▒ŻĪóßt»¤▒ŻĮĪĄ╚╩ął÷¤ß³c░ÕēKŻ╗╦─╝ŠČ╚ėą═¹╩▄ęµė┌Ī░Ė█╣╔═©Ī▒ĦüĒĄ─╣└ųĄ╠ß╔²ĪŻ |

| ÅV░l╚½Ū“Š½▀x | ╣╔Ų▒ą═ | 20% | ╗∙ĮęįĪ░ūįŽ┬Č°╔ŽĪ▒▀x╣╔×ķų„Ż¼═¼ĢrĮY║ŽĪ░ūį╔ŽČ°Ž┬Ī▒Ą─ģ^ė“┼cąąśI┼õų├Ż╗ģ^ė“┼õų├Š█Į╣į┌Ė█╣╔║═├└╣╔ĪŻ├└╣╔Ų½ųž▀xō±śI┐āĘĆĮĪĄ─┤¾▒P╦{╗I╣╔Ż╗Ė█╣╔į┌║╦ą─┼õų├╔Žęįßt»¤▒ŻĮĪĪó┐Ų╝╝Īó╣½ė├╩┬śI╣╔Ą╚│╔ķL╣╔×ķų„Ż╗Üv╩ĘśI┐āĘĆĮĪŻ¼×ķ▀m║ŽķLŲ┌┼õų├Ą─ŲĘĘNĪŻ |

| Ė╗ć°ųąć°ųąąĪ▒P | ╣╔Ų▒ą═ | 20% | ų„ę¬═Č┘YŽŃĖ█ųą┘YųąąĪ▒P╣╔Ų▒Ż¼─┐Ū░ĮM║ŽŠ▀ėą╣└ųĄā×ä▌Ż╗ŪęÜv╩Ę╔Žįō╗∙ĮĄ─▀x╣╔ą¦╣¹║├ĪŻ╗∙Į╦─╝ŠČ╚ėą═¹╩▄ęµė┌Ī░Ė█╣╔═©Ī▒ĦüĒĄ─╣└ųĄ╠ß╔²ĪŻ |

| ÅV░l╚½Ū“ßt»¤▒ŻĮĪĪ’ | ųĖöĄą═ | 20% | Ė·█ÖųĖöĄ╩Ū╚½Ū“ūŅŠ▀ėą┤·▒ĒąįĄ─╣╔Ų▒ųĖöĄų«ę╗ĪŻÅ─ę╗éĆ▌^ķLĄ─┐ńįĮ┼Żą▄Ą─ų▄Ų┌üĒ┐╝▓ņŻ¼ś╦Ųš╚½Ū“ßt»¤ųĖöĄĄ─ĘĆĮĪ▒Ē¼F┐╔╚”┐╔³cĪŻŲõ│╔Ę▌╣╔║Ł╔w▒ŖČÓÜW├└ų¬├¹╦ÄŲ¾Ż¼▀@ą®Ų¾śIį┌ķ_░l┼c╩ął÷Č©ārĘĮ├µŠ∙ėą║▄ÅŖĄ─īŹ┴”ĪŻÅ─│╔ķLąįĄ─ĮŪČ╚Ż¼╚½Ū“ßt»¤▒ŻĮĪ╩ął÷Ą─│ų└mį÷ķLŻ¼ęį╝░▓╗öÓ├µ╩ąĄ─ų╬»¤ą┬╝╝ągĪóą┬«aŲĘŻ¼ę▓īó═Ųäėßt»¤▒ŻĮĪąąśI▀M╚ļę╗éĆĖ▀╦┘░lš╣ļAČ╬ĪŻ |

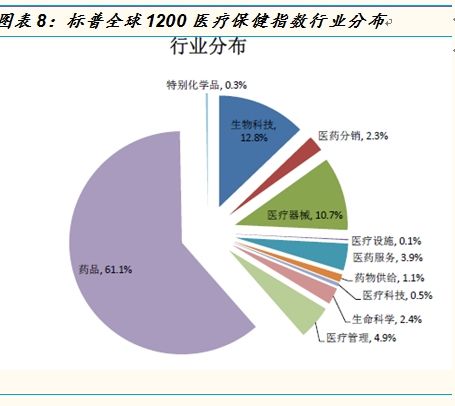

| ć°╠®╝{ųĖ100 | ųĖöĄą═ | 20% | ├└ć°ĮøØ·╬┤üĒų„ę¬╩▄ęµė┌Ų¾śIäōą┬Ż¼╝{ųĖ100ųĖöĄ╗∙▒Š║Ł╔w┴╦├└ć°äōą┬ą═Ų¾śIŻ¼│╔ķLąįśO╝čĪŻ |

| üĒį┤Ż║ć°ĮūC╚»čąŠ┐╦∙ | |||

ĪĪĪĪšf├„Ż║ė╔ė┌▀@éĆĮM║Ž▒Š╔Ē┐╝æ]ĄĮ┴╦┘Y«aį┌ģ^ė“║═ŅÉäe┼õų├╔ŽĄ─ąĶ꬯¼ŽÓī”╚½├µŻ╗×ķ┴╦ĘĮ▒Ń═Č┘Yš▀į┌┼õų├ų«═Ō▀xō±ųž³cĄ─ŲĘĘNŻ¼╬ęéāęį║¾Ģ■į┌▒Ēųą╝ė╔ŽĪ’Ż¼▒Ē╩Š×ķĮ³Ų┌ŽÓī”Ė³┐┤║├Ą─éĆäe╗∙ĮŻ¼▓óį┌╬─ųą┴ą╩Š└Ēė╔ĪŻ

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ░┘┐Ņ×VńRŻ║Mix×VńR┤¾Ä¤

- ┘R┐©ųŲū„╔±Ų„Ż║łDšfšf

- É║ĖŃ└¹Ų„Ż║▒ĒŪķą▐Ė─Ų„

- ╔·╗Ņ╠ßąč╔±Ų„Ż║äe═³┴╦

- ¤ßč¬═Ų╦■PVPŻ║üyČĘ╬„ė╬

- ┐┌┤³č²╣ųŽĄŻ║Ųß║┌Ą─„╚ė░

- ▒®┴”─”═ą═¦Ż║╦«╔Ž’L▒®2

- │¼╦¼Ą─┤“ō¶ĖąŻ║╣Ēä”ņ┼ČĘ

- ─Ń╚╠Ą─ūĪą”å߯║ĖŃą”├├ūė

- ę╗╚╦║¶Įą░┘╚╦═¼ęŌŻ║┴─┴─

- š╝▓Ę╦Ń├³▒žéõŻ║░╦ūų┤¾Ä¤

- éĆ╚╦└Ēžö╩ū▀xŻ║Ń~░ÕĮų

- »é┐±┤¾▒®ū▀Ż║├½Ū“┤¾▒╝┼▄

- ┼▌┼▌²łŽĄ┴ąŻ║üå╠ž╠mĄ┘╦╣

- ╚╦└Ž─X▓╗└ŽŻ║░ó▀_─Xė¢ŠÜ

- įÄ«Éėų┴ĒŅÉŻ║┴Ēę╗éĆē¶

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ░įŪžĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ╬õ╗Ļ2ĪĘą┬└╦¬Ü╝ęą┬╩ų┐©

- ĪČ▓žĄžé„ŲµĪĘĮ│ą─£yįć╝ż╗Ņ┤a

- ĪČ²łķT╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČ┤¾╠Ų¤oļp┴ŃĪĘ╣½£yČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ┤¾ČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©