債基二季報分析:債券配置比例創歷史新高

1、定期開放債基遭遇贖回

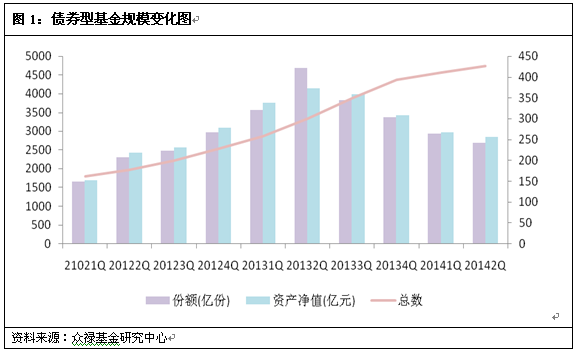

2014年二季度,債市延續了反彈趨勢,債券型基金整體取得了3.92%的正收益,但是其資產規模下降的趨勢依然沒有改變,從一季度末的2967億元下降至2846億元。期間共發行新基金13只,發行份額75億份,平均發行份額為5.82億份,降至2010年以來的最低水平。從申購贖回來看,二季度,總申購份額593億份,總贖回份額924億份,凈贖回330億份,相比一季度凈贖回542億份有所下降。

2013年2季度債券型基金規模達到階段高點,之后業績大幅下滑,新基金發行份額不斷下降,凈贖回份額也不斷增加,今年以來債市雖然有所反彈,但是在大跌之后,投資者似乎更多的將其視為離開的時機,這其中以定期開放式債基表現最明顯,其申購額為17億元,贖回額卻達到262億元,凈贖回額明顯較高,相較一季度明顯增加,而對于開放式債基,二季度凈贖回額明顯下降,申購贖回基本保持了平衡,其中一些業績持續優異的債基對投資者吸引力較強。

2、杠桿大幅提升

二季度,債基杠桿繼續提升,從一季度的1.52上升到1.62,其中開放式債基提升幅度不大,從1.51上升至1.56,而封閉式債基杠桿提升幅度較高,從1.56提升至1.75,究其原因,一方面,二季度債市持續上漲,促使其加大了杠桿力度,另一方面,由于封閉式債基中大部分為定期開放式債基與分級債基,這兩類債基在二季度遭遇了較大幅度的凈贖回,其杠桿有被動增加的成分。

從各類型債基來看,二季度,各類債基杠桿均有所提升,其中純債類債基杠桿提升幅度最大,可轉債類債基杠桿仍維持在近兩年來的較低位置,這與二季度滬深股指表現不佳有關。

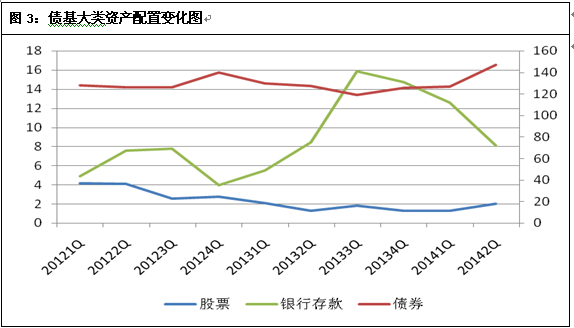

3、債券配置比例達歷史最高

二季度,政策面與基本面的配置促發了債市的上漲,也促發了債券型基金的投資熱情,在杠桿的運用下,債券配置比例大幅上升,由126%上升到147%,達到了歷史最高點。股票配置比例小幅上升,從1.32%上升到2.38%,銀行存款配置比例由12%下降至8%。

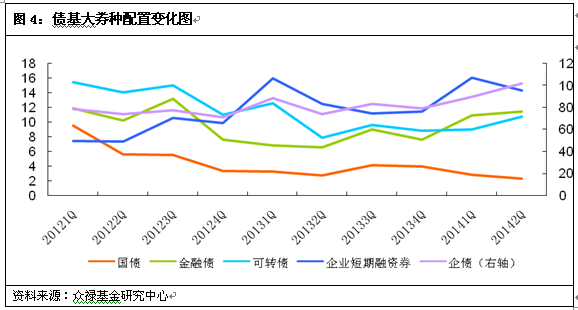

4、券種配置更積極

企業債具有較高的利率,較高的波動性,向來作為債券型基金配置的重點,二季度仍然如此,而且企業債配置比例有較大幅度的提升,從89%提升至101%。同時增持了可轉債,對前期漲幅較小的金融債也有小幅增持,對防御性較強的國債與企業短融有小幅減持,資產配置更加積極。

5、各類型債基配置特點

從不同運作方式的債基來看,封閉式債基在銀行存款、企業短期融資券上配置比例明顯高于開放式基金,股票與可轉債配置比例明顯低于開放式基金,防御性更強,這也導致其在風險控制上優于開放式債基,但在今年二季度債市持續反彈中,收益低于開放式債基。

從投資方向不同的債基來看,純債類債基是最為穩健的一類,一級債基與二級債基除了股票配置比例上差異比較大以外,對其余券種的配置特點較為相似,可轉債類最為激進,股票配置比例最高,銀行存款、企業短融、利率債配置比例均比較低。

表1、二季度各類債基資產配置情況

| 表1、二季度各類債基資產配置情況 | ||||||||

| 股票 | 債券 | 銀行存款 | 國債 | 金融債 | 可轉債 | 短融 | 企業債 | |

| 封閉式 | 0.10 | 156.41 | 11.09 | 0.75 | 9.42 | 4.78 | 22.45 | 120.08 |

| 開放式 | 3.34 | 141.32 | 6.19 | 2.09 | 17.39 | 19.71 | 12.30 | 106.63 |

| 純債類 | -- | 152.58 | 10.73 | 1.33 | 12.89 | 2.86 | 25.70 | 123.22 |

| 一級債基 | 1.59 | 147.88 | 6.86 | 1.57 | 15.23 | 14.60 | 10.31 | 111.88 |

| 二級債基 | 5.33 | 138.25 | 5.49 | 1.83 | 15.29 | 15.60 | 11.25 | 103.93 |

| 可轉債類 | 12.14 | 133.45 | 4.90 | 1.54 | 5.45 | 162.79 | -- | 8.84 |

| 資料來源:眾祿基金研究中心 | ||||||||