好買基金周報:珍惜好時光 A期將迎系統性機會

好買基金研究中心

市場回顧

一、 基礎市場

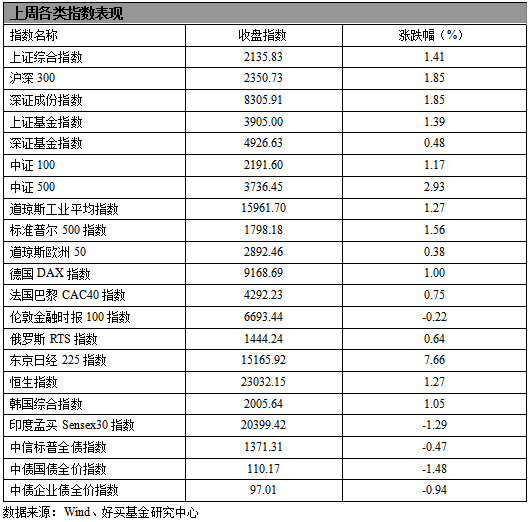

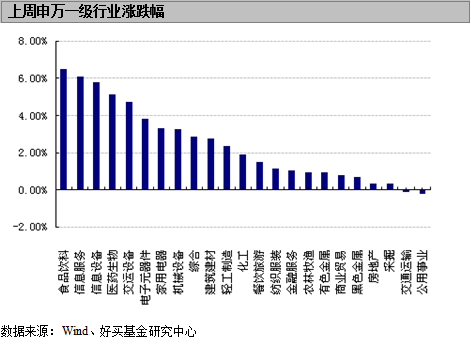

上周,滬深兩市雙雙收漲。上證綜指收于2135.83點,漲29.70點,漲幅為1.41%;深成指收于8305.91點,漲150.51點,漲幅為1.85%。小盤股強于大盤股。中證100上漲1.17%,中證500上漲2.93%。上周,23個申萬一級行業中有21個行業上漲。其中,食品飲料、信息服務和信息設備表現居前,漲跌幅分別為6.51%、6.10%和5.81%,采掘、交通運輸、公用事業表現居后,漲跌幅分別為0.34%、-0.10%、-0.21%。

上周,中信標普全債指數下跌0.47%,收于1371.31點。

上周,歐美主要市場普遍上漲。其中,道指上漲1.27%,標普500上漲1.56%;道瓊斯歐洲50 上漲0.38%。亞太主要市場普遍上漲。其中,日經225指數上漲7.66%,恒生指數上漲1.27%。

二、基金市場

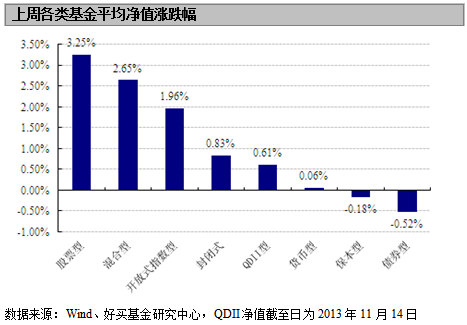

上周,各類型基金中股票型、混合型和指數型基金表現居前,漲幅分別為3.25%、2.65%和1.96%;僅債券型和保本型基金下跌,跌幅分別為0.52%和0.18%。

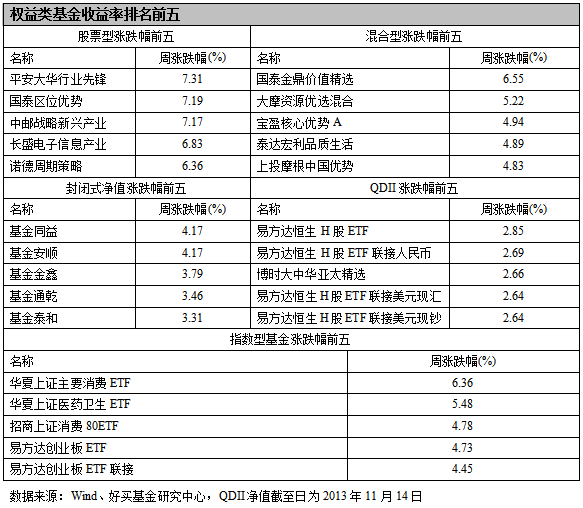

上周,股票型基金中,平安大華行業先鋒、國泰區位優勢和中郵戰略新興產業表現居前,漲幅分別為7.31%、7.19%和7.17%;混合型基金中,國泰金鼎價值精選、大摩資源優選混合和寶盈核心優勢A的表現居前,漲幅分別為6.55%、5.22%和4.94%;封閉式基金中,基金同益、基金安順和基金金鑫表現居前,漲幅分別為4.17%、4.17%和3.79%;QDII中,易方達恒生H股ETF、易方達恒生H股ETF聯接人民幣和博時大中華亞太精選表現居前,漲幅分別為2.85%、2.69%和2.66%。

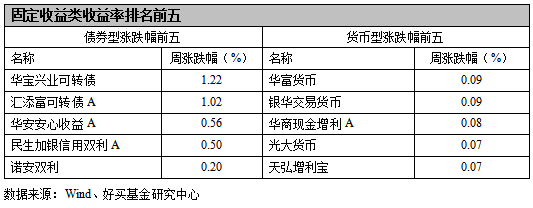

上周,債券型基金中,華寶興業可轉債、匯添富可轉債A和華安安心收益A表現居前,漲幅分別為1.22%、1.02%和0.56%;貨幣型基金中,華富貨幣、銀華交易貨幣和華商現金增利A表現居前,漲幅分別為0.09%、0.09%和0.08%。

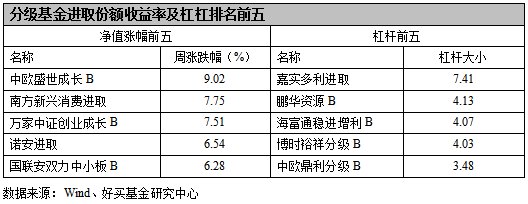

上周,分級基金進取份額中,中歐盛世成長B、南方新興消費進取和萬家中證創業成長B表現居前,跌幅分別為9.02%、7.75%和7.51%。受“同漲同跌”條款影響,申萬菱信[微博]深成進取暫時失去杠桿,杠桿排名前三的分別是嘉實多利進取、鵬華資源B和海富通穩進增利B,杠桿大小分別為7.41、4.13和4.07。

基金動態

一、基金發行

二、基金分紅

數據來源:Wind、好買基金研究中心

三、基金經理變更

焦點點評

一、 三中全會:推進股票發行注冊制改革

中共十八屆三中全會審議通過了《中共中央關于全面深化改革若干重大問題的決定》11月15日全文播發。《決定》提出,擴大金融業對內對外開放,在加強監管前提下,允許具備條件的民間資本依法發起設立中小型銀行等金融機構。推進政策性金融機構改革。健全多層次資本市場體系,推進股票發行注冊制改革,多渠道推動股權融資,發展并規范債券市場,提高直接融資比重。完善保險經濟補償機制,建立巨災保險制度。發展普惠金融。鼓勵金融創新,豐富金融市場層次和產品。

點評: IPO推行注冊制,新股發行將“去行政化”,使得證監會無法干預IPO節奏,也無權暫停IPO,打擊證券犯罪行為將成為證監會的工作重心。注冊制使市場在資源配置中起決定性作用。未來市場更加市場化,有利于股市的長期發展。

二、10月銀行結售匯順差359億美元

國家外匯管理局15日公布的10月銀行結售匯及遠期結售匯簽約和銀行代客涉外收付款數據顯示,10月銀行結匯1559億美元,售匯1199億美元,結售匯順差359億美元。境內銀行代客涉外收入2465億美元,對外付款2176億美元,涉外收付款順差289億美元。1~10月,銀行代客累計涉外收入24063億美元,累計對外付款22365億美元,累計涉外收付款順差1698億美元。

點評:三季度以來,國內經濟增長形勢好轉,人民幣匯率持續升值,而美聯儲量化寬松政策退出時間一再延遲,跨境資金流入中國的勢頭有所增強,預計未來一段時間內,跨境資金流入國內趨勢將持續。

三、華安雙月鑫欲成月月鑫 理財基金或開合并先河

目前,華安基金[微博]正就短期理財基金“雙月鑫”修改合同征求份額持有人的意見,據修改合同議案,主要是將運作周期由原來的“雙月滾動”改為“單月滾動”,這樣,與該公司現存的另一只“鑫系列”產品月月鑫即異曲同工。

點評:理財型基金面世的一年多來,沒有表現出明顯的優勢,流動性不及貨幣基金,收益情況也較為平庸,逐漸受到投資者的冷落。截至9月30日,“雙月鑫”的資產管理規模為1.55億元,較成立時的55.27億元,已縮水97%。目前雖然還暫無合并計劃,但是轉型后的“雙月鑫”與“月月鑫”僅申贖開放的時間略有不同,未來存在合并可能。

好買觀點

一、 股票型基金投資策略

上周,大盤先抑后揚。周五A股全線大幅上漲,隱含了市場對《中共中央關于全面深化改革若干重大問題的決定》的信心與期待。

宏觀方面,繼三中全會公報后,周五公布的《中共中央關于全面深化改革若干重大問題的決定》更加明確詳細的闡述了政府未來的改革方向和舉措。應該說,《決定》提到的改革決議符合市場對政府的預期,讓前期的美好期待沒有落空。

資金方面,上周央行共實施資金凈回籠150億元,其中包括90億元的逆回購操作、240億元的逆回購到期、100億元央票到期和100億元央票續作。上周五,7天質押式回購加權平均利率為5.4470%,較前周上升了149.90個基點。目前,資金面仍總體上維持偏緊的格局。

好買倉位測算模型顯示,上周偏股型基金的持股倉位小幅下降1.03個百分點左右,當前倉位為82.72%。其中,股票型基金的倉位下降1.06個百分點,達到86.98%;標準混合型基金的倉位下降0.96個百分點,達到75.02%。上周公募基金主要加倉了農林牧漁、公用事業和化工這三個板塊,前三大重倉行業分別是金融服務、公用事業和家用電器。

外圍方面,美聯儲主席候選人耶倫上周四在參議院聽證會上表示美聯儲有必要竭盡所能地推動經濟強勁復蘇,暗示量化寬松仍將持續。受此影響,上周五道指與標普500均創歷史新高。雖然維持量化寬松降低了熱錢從新興市場國家流出所帶來的流動性風險,但也同時增加了輸入性通脹的隱患,制約了央行在貨幣市場的操作空間。

綜合來看,市場對《中共中央關于全面深化改革若干重大問題的決定》的解讀會主導本周A股各板塊的走勢。從整體上看,《決定》系統性、全方位,構想了未來的改革,力度超出市場普遍預期,這將推動A股重估,股市將迎來系統性的投資機會。

二、債券型基金投資策略

上周中債總財富指數收于139.5296,較前周下跌1.05%;中債國債總財富指數收于139.1286較前周下跌1.43%,中債金融債總財富指數收于140.6491,較前周下跌0.72%;中債企業債總財富指數收于127.8705,較前周下跌0.80%;中債短融總財富指數收于134.8913,較前周上漲0.08%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為4.15%,上行12.39個基點,十年期國債收益率為4.60%,上行28.20個基點;銀行間一年期AAA級企業債收益率上行45.1個基點,銀行間三年期AAA級企業債收益率上行37.81個基點,10年期AAA級企業債收益率上行16.33個基點,分別為5.88%、5.94%和6.11%,一年期AA級企業債收益率上行47.10個基點,三年期AA級企業債收益率上行37.81個基點,10年期AA級企業債收益率上行14.33個基點,分別為6.62%、6.80%和7.36%。

公開市場上,央行周一對到期央票進行續做,續做規模是100億元,利率為3.5%,周二開展了90億元7天逆回購,中標利率持平于4.10%,周四央行未進行逆回購操作,考慮到市場上有240億元逆回購到期,上周央行實現150億元的凈回籠。周四財政部、央行開展了300億的國庫定存招標,中標利率為6%,較9月增加177BP。總的來看,利率仍然處于緊平衡的狀態,7天同業拆借利率收至4.22%的水平。

上周,債券市場經歷恐慌性下跌,10年期國債收益率越過08年年中4.56%的高位。傳統的增長、通脹、流動性的分析框架似乎失效。我們認為,目前情形,受事件沖擊的可能性大。其一,利率市場化的集中解讀。從貨幣基金T+0,到余額寶吸金能力,再到銀行變相成立類余額寶的產品。市場市場化以現質感的形態擺在面前。這其二,國債期貨的走勢。從此次下跌來看,國債期貨的下跌引領國債市場的下跌。國債期貨的走勢對市場具有先導作用,對市場情緒造成負面影響。其三,監管層去杠桿的態度堅決。央行和銀監會正聯手控制中國銀行體系龐大而不透明的同業業務蔓延風險。2013年4月,旨在規范銀行理財投資行為“8號文”出爐后,銀監會細化“8號文”,乃至進一步規范同業業務的努力從未停止。近期市場傳言,商業銀行普遍興起的同業三方買入返售業務有可能面臨全面叫停的命運;同時對非標資產計提撥備。央行既不緊縮也不放松的姿態,加重了市場謹慎的心態,這種心態進一步造成流動性的緊縮。

我們認為,中長期來看,經濟增速下臺階對債市是最大的利好。目前的因素,主要還是一些短期的擾動。目前債市很難說立馬反轉,但是配置價值已經顯現,特別是私募分級債的產品,在久期基本匹配的情況,優先端成本較低的情形下,演變為套利型的產品,可以積極參與。

三、QDII基金投資策略

上周五,美國股市收高,道指與標普500指數再創新高,并實現連續第六周上漲。全周道指上漲1.3%,標普500指數上漲1.6%,納指上漲1.74%。歐洲指數中,法國CAC 40指數全周累積上漲0.8%。德國DAX 30指數上漲1%。英國富時100指數下跌0.2%。

大宗商品方面,紐約黃金期貨價格上周五收盤上漲0.1%,報每盎司1287.40美元。原油上漲0.1%報93.84美元全周來看,已經是連續第六周下跌,創下15年來維持時間最長的連續跌。

經濟數據面,美聯儲宣布10月工業產出環比下降0.1%,低于市場預期,為今年7月以來首次環比下滑,經濟學家平均預期10月的工業產出環比將無變化。此外,上周四美國勞工部宣布,在截至11月9日的一周中,首次申領失業救濟人數為33.9萬,此前一周的人數為33.6萬。

上周歐洲的GDP數據也成為市場關注焦點。歐洲統計局報告稱,歐元區第三季度經濟增長率從第二季度的0.3%下降至0.1%,歐洲經濟復蘇脆弱。

消息方面,耶倫被提名為下一任美聯儲主席的繼任者。她表示,在短期利率為零時,尤其是在經濟復蘇脆弱、倘若經濟下滑而可用的貨幣政策工具非常有限時,切勿取消對經濟的支持。鑒于美國經濟尚未恢復元氣,央行應該小心從事,不能過早退出刺激政策。當天在耶倫講話之前,股市表現疲軟,而她講話之后美股表現有所好轉。

近期美國經濟依然維持弱復蘇的狀態。貨幣政策方面,我們認為美聯儲不會在美國經濟尚未真正企穩之跡貿然退出QE。預計未來一段時間內,美股仍有向上空間。建議投資者在QDII投資上重點配置美國權益類產品。