әГЩI»щҪрЦЬҲу(bЁӨo)ЈәҪӣ(jЁ©ng)қъ(jЁ¬)·Җ(wЁ§n)ЦРПтәГ КРҲц(chЁЈng)РоДЬ·ҙҸ—

ЎЎЎЎәГЩI»щҪрСРҫҝЦРРД

ЎЎЎЎЎҫәГЩIГҝЦЬІЯВФЎҝҪьЖЪөДәкУ^Ҫӣ(jЁ©ng)қъ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)п@КҫіцОТҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)·Җ(wЁ§n)ЦРПтәГЈ¬10ФВ·ЭPMIһй51.4%Ј¬ЯBАm(xЁҙ)4ӮҖ(gЁЁ)ФВ»ШЙэЈ¬„“(chuЁӨng)іцҪьЖЪРВёЯЈ¬ЗТёЯіцКРҲц(chЁЈng)оA(yЁҙ)ЖЪЎЈКРҲц(chЁЈng)ҙЛЗ°ҢҰ(duЁ¬)ЛДјҫ¶ИҪӣ(jЁ©ng)қъ(jЁ¬)ҝҙ·Ё»тЯ^(guЁ°)УЪұҜУ^Ј¬лmИ»іЦАm(xЁҙ)Ж«ҫoөДЩYҪрГж„Э(shЁ¬)ұШҢҰ(duЁ¬)№ЙКРФміЙТ»¶ЁУ°н‘Ј¬ө«Ҫӣ(jЁ©ng)Я^(guЁ°)ФВД©Бч„У(dЁ°ng)РФТІ•ю(huЁ¬)УРНыәГЮD(zhuЁЈn)ЎЈОТӮғХJ(rЁЁn)һйКРҲц(chЁЈng)ФЪХ{(diЁӨo)Хыәу№АЦөЪ…ПтәПАнЈ¬ҙэЗйҫwәГЮD(zhuЁЈn)әуЙПқq„У(dЁ°ng)ДЬ»тјҜЦРұ¬°l(fЁЎ)ЎЈ

ЎЎЎЎКРҲц(chЁЈng)»Шоҷ

ЎЎЎЎТ»Ўў »щөA(chЁі)КРҲц(chЁЈng)

ЎЎЎЎЙПЦЬЈ¬ңыЙоғЙКРлpлpКХқqЎЈЙПЧCҫCЦёКХУЪ2149.56ьc(diЁЈn)Ј¬қq16.61ьc(diЁЈn)Ј¬қq·щһй0.78%Ј»ЙоіЙЦёКХУЪ8451.72ьc(diЁЈn)Ј¬қq72.11ьc(diЁЈn)Ј¬қq·щһй0.86%ЎЈҙуұP№ЙҸҠ(qiЁўng)УЪРЎұP№ЙЎЈЦРЧC100ЙПқq1.84%Ј¬ЦРЧC500ПВөш3.12%ЎЈЙПЦЬЈ¬23ӮҖ(gЁЁ)ЙкИf(wЁӨn)Т»јү(jЁӘ)РРҳI(yЁЁ)ЦРУР4ӮҖ(gЁЁ)РРҳI(yЁЁ)ЙПқqЎЈЖдЦРЈ¬ҪрИЪ·ю„Х(wЁҙ)ЎўҪ»НЁЯ\(yЁҙn)Э”әНјТУГлҠЖчұн¬F(xiЁӨn)ҫУЗ°Ј¬қqөш·щ·Ц„eһй2.73%Ўў1.90%әН1.73%Ј¬Эp№ӨЦЖФмЎўРЕПў·ю„Х(wЁҙ)ЎўКіЖ·пӢБПұн¬F(xiЁӨn)ҫУәуЈ¬қqөш·щ·Ц„eһй-4.26%Ўў-4.76%Ўў-5.03%ЎЈ

ЎЎЎЎЙПЦЬЈ¬ЦРРЕҳЛ(biЁЎo)ЖХИ«ӮщЦё”ө(shЁҙ)ЙПқq0.00%Ј¬КХУЪ1381.44ьc(diЁЈn)ЎЈ

ЎЎЎЎЙПЦЬЈ¬ҡWГАЦчТӘКРҲц(chЁЈng)ЖХұйЙПқqЎЈЖдЦРЈ¬өАЦёЙПқq0.29%Ј¬ҳЛ(biЁЎo)ЖХ500ЙПқq0.11%Ј»өАӯӮЛ№ҡWЦЮ50 ЙПқq0.65%ЎЈҒҶМ«ЦчТӘКРҲц(chЁЈng)ЖХұйЙПқqЎЈЖдЦРЈ¬ИХҪӣ(jЁ©ng)225Цё”ө(shЁҙ)ЙПқq0.80%Ј¬әгЙъЦё”ө(shЁҙ)ЙПқq2.43%ЎЈ

ЎЎЎЎЙПЦЬёчоҗЦё”ө(shЁҙ)ұн¬F(xiЁӨn)

| Цё”ө(shЁҙ)Гы·Q | КХұPЦё”ө(shЁҙ) | қqөш·щ(%) |

| ЙПЧCҫCәПЦё”ө(shЁҙ) | 2149.56 | 0.78 |

| ңыЙо300 | 2384.96 | 0.69 |

| ЙоЧCіЙ·ЭЦё”ө(shЁҙ) | 8451.72 | 0.86 |

| ЙПЧC»щҪрЦё”ө(shЁҙ) | 3962.72 | 0.58 |

| ЙоЧC»щҪрЦё”ө(shЁҙ) | 4984.77 | -0.40 |

| ЦРЧC100 | 2239.90 | 1.84 |

| ЦРЧC500 | 3702.45 | -3.12 |

| өАӯӮЛ№№ӨҳI(yЁЁ)ЖҪҫщЦё”ө(shЁҙ) | 15615.55 | 0.29 |

| ҳЛ(biЁЎo)ңК(zhЁіn)ЖХ –500Цё”ө(shЁҙ) | 1761.64 | 0.11 |

| өАӯӮЛ№ҡWЦЮ50 | 2873.77 | 0.65 |

| өВҮш(guЁ®)DAXЦё”ө(shЁҙ) | 9007.83 | 0.25 |

| ·ЁҮш(guЁ®)°НАиCAC40Цё”ө(shЁҙ) | 4273.19 | 0.02 |

| Ӯҗ¶ШҪрИЪ•r(shЁӘ)Ҳу(bЁӨo)100Цё”ө(shЁҙ) | 6734.74 | 0.20 |

| ¶нБ_Л№RTSЦё”ө(shЁҙ) | 1475.18 | -1.14 |

| –|ҫ©ИХҪӣ(jЁ©ng)225Цё”ө(shЁҙ) | 14201.57 | 0.80 |

| әгЙъЦё”ө(shЁҙ) | 23249.79 | 2.43 |

| нnҮш(guЁ®)ҫCәПЦё”ө(shЁҙ) | 2038.47 | 0.20 |

| УЎ¶ИГПЩISensex30Цё”ө(shЁҙ) | 21196.81 | 2.48 |

| ЦРРЕҳЛ(biЁЎo)ЖХИ«ӮщЦё”ө(shЁҙ) | 1381.44 | 0.00 |

| ЦРӮщҮш(guЁ®)ӮщИ«ғr(jiЁӨ)Цё”ө(shЁҙ) | 112.75 | 0.13 |

| ЦРӮщЖуҳI(yЁЁ)ӮщИ«ғr(jiЁӨ)Цё”ө(shЁҙ) | 98.12 | -0.24 |

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРД

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРД

ЎЎЎЎ¶юЎў»щҪрКРҲц(chЁЈng)

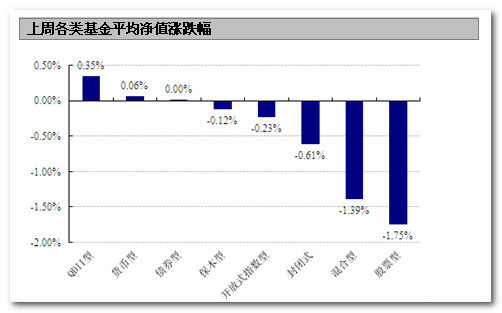

ЎЎЎЎЙПЦЬЈ¬ёчоҗРН»щҪрЦРQDIIЎўШӣҺЕРНәНӮщИҜРН»щҪрұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй0.35%Ўў0.06%әН0.00%Ј»№ЙЖұРНЎў»мәПРНәН·вй]КҪ»щҪрұн¬F(xiЁӨn)ҫУәуЈ¬өш·щ·Ц„eһй1.75%Ўў1.39%әН0.61%ЎЈ

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРДЈ¬QDIIғфЦөҪШЦБИХһй2013Дк10ФВ31ИХ

ЎЎЎЎЙПЦЬЈ¬№ЙЖұРН»щҪрЦРЈ¬І©•r(shЁӘ)Цчо}РРҳI(yЁЁ)(ьc(diЁЈn)Фu(pЁӘng))ЎўщiИAғr(jiЁӨ)Цөғһ(yЁӯu)„Э(shЁ¬)әНДП·ҪіЙ·Эҫ«Яxұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй3.96%Ўў2.89%әН2.38%Ј»»мәПРН»щҪрЦРЈ¬І©•r(shЁӘ)ғr(jiЁӨ)ЦөФцйL(zhЁЈng)2М–(hЁӨo)ЎўІ©•r(shЁӘ)ғr(jiЁӨ)ЦөФцйL(zhЁЈng)әНРЕЯ_(dЁў)°Дгyҫ«ИAөДұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй2.03%Ўў1.96%әН1.64%Ј»·вй]КҪ»щҪрЦРЈ¬»щҪрФЈВЎ(ьc(diЁЈn)Фu(pЁӘng))Ўў»щҪрЖХШS(ьc(diЁЈn)Фu(pЁӘng))әН№ӨгyИрРЕ[ОўІ©]ЛДјҫКХТжұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй1.73%Ўў1.03%әН0.10%Ј»QDIIЦРЈ¬ТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFЎўТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFВ“(liЁўn)ҪУИЛГсҺЕәНТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFВ“(liЁўn)ҪУГАФӘ¬F(xiЁӨn)…Rұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй4.98%Ўў4.65%әН4.49%ЎЈ

| ҷа(quЁўn)Тжоҗ»щҪрКХТжВКЕЕГыЗ°Ое | |||

| №ЙЖұРНқqөш·щЗ°Ое | »мәПРНқqөш·щЗ°Ое | ||

| Гы·Q | ЦЬқqөш·щ(%) | Гы·Q | ЦЬқqөш·щ(%) |

| І©•r(shЁӘ)Цчо}РРҳI(yЁЁ) | 3.96 | І©•r(shЁӘ)ғr(jiЁӨ)ЦөФцйL(zhЁЈng)2М–(hЁӨo) | 2.03 |

| щiИAғr(jiЁӨ)Цөғһ(yЁӯu)„Э(shЁ¬) | 2.89 | І©•r(shЁӘ)ғr(jiЁӨ)ЦөФцйL(zhЁЈng) | 1.96 |

| ДП·ҪіЙ·Эҫ«Яx | 2.38 | РЕЯ_(dЁў)°Дгyҫ«ИA | 1.64 |

| йL(zhЁЈng)іЗЖ·ЕЖғһ(yЁӯu)Яx | 1.92 | ИAМ©°ШИр·eҳOіЙйL(zhЁЈng) | 1.61 |

| ЦZ°ІЦРРЎұPҫ«Яx | 1.85 | ҸV°l(fЁЎ)ҫЫё» | 1.51 |

| ·вй]КҪғфЦөқqөш·щЗ°Ое | QDIIқqөш·щЗ°Ое | ||

| Гы·Q | ЦЬқqөш·щ(%) | Гы·Q | ЦЬқqөш·щ(%) |

| »щҪрФЈВЎ | 1.73 | ТЧ·ҪЯ_(dЁў)әгЙъH№ЙETF | 4.98 |

| »щҪрЖХШS | 1.03 | ТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFВ“(liЁўn)ҪУИЛГсҺЕ | 4.65 |

| №ӨгyИрРЕЛДјҫКХТж | 0.10 | ТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFВ“(liЁўn)ҪУГАФӘ¬F(xiЁӨn)…R | 4.49 |

| гyИAУАЕdјғӮщA | 0.10 | ТЧ·ҪЯ_(dЁў)әгЙъH№ЙETFВ“(liЁўn)ҪУГАФӘ¬F(xiЁӨn)вn | 4.49 |

| РЕХ\(chЁҰng)ФцҸҠ(qiЁўng)КХТж | 0.10 | јОҢҚ(shЁӘ)әгЙъЦРҮш(guЁ®)ЖуҳI(yЁЁ) | 4.26 |

| Цё”ө(shЁҙ)РН»щҪрқqөш·щЗ°Ое | |||

| Гы·Q | ЦЬқqөш·щ(%) | ||

| ИAҢҡЕdҳI(yЁЁ)ЙПЧC180ғr(jiЁӨ)ЦөETF | 3.11 | ||

| ИAҢҡЕdҳI(yЁЁ)ЙПЧC180ғr(jiЁӨ)ЦөETFВ“(liЁўn)ҪУ | 2.90 | ||

| ИA°ІЙПЧCэҲо^ETF | 2.89 | ||

| Үш(guЁ®)М©ЙПЧC180ҪрИЪETF | 2.88 | ||

| ИAПДЙПЧCҪрИЪөШ®a(chЁЈn)ETF | 2.86 | ||

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРДЈ¬QDIIғфЦөҪШЦБИХһй2013Дк10ФВ31ИХ

ЎЎЎЎЙПЦЬЈ¬ӮщИҜРН»щҪрЦРЈ¬І©•r(shЁӘ)РЕУГӮщИҜA(ьc(diЁЈn)Фu(pЁӘng))ЎўІ©•r(shЁӘ)ЮD(zhuЁЈn)ӮщAәНІ©•r(shЁӘ)әкУ^»ШҲу(bЁӨo)ABұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй3.20%Ўў3.03%әН2.07%Ј»ШӣҺЕРН»щҪрЦРЈ¬ЦРәЈШӣҺЕA(ьc(diЁЈn)Фu(pЁӘng))ЎўҙуіЙ¬F(xiЁӨn)ҪрФцАыA(ьc(diЁЈn)Фu(pЁӘng))әНјОҢҚ(shЁӘ)ШӣҺЕA(ьc(diЁЈn)Фu(pЁӘng))ұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй0.23%Ўў0.14%әН0.10%ЎЈ

| №М¶ЁКХТжоҗКХТжВКЕЕГыЗ°Ое | |||

| ӮщИҜРНқqөш·щЗ°Ое | ШӣҺЕРНқqөш·щЗ°Ое | ||

| Гы·Q | ЦЬқqөш·щ(%) | Гы·Q | ЦЬқqөш·щ(%) |

| І©•r(shЁӘ)РЕУГӮщИҜA | 3.20 | ЦРәЈШӣҺЕA | 0.23 |

| І©•r(shЁӘ)ЮD(zhuЁЈn)ӮщA | 3.03 | ҙуіЙ¬F(xiЁӨn)ҪрФцАыA | 0.14 |

| І©•r(shЁӘ)әкУ^»ШҲу(bЁӨo)AB | 2.07 | јОҢҚ(shЁӘ)ШӣҺЕA | 0.10 |

| ҪЁРЕЮD(zhuЁЈn)ӮщФцҸҠ(qiЁўng)A | 1.41 | М©РЕМмМмКХТж | 0.09 |

| ИAПДлpӮщФцҸҠ(qiЁўng)A | 1.19 | гyИAҪ»ТЧШӣҺЕ | 0.09 |

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРД

ЎЎЎЎЙПЦЬЈ¬·Цјү(jЁӘ)»щҪрЯM(jЁ¬n)ИЎ·Эо~ЦРЈ¬Үш(guЁ®)В“(liЁўn)°ІлpмыB(ьc(diЁЈn)Фu(pЁӘng))ЦРЧC100ЎўРЕХ\(chЁҰng)ңыЙо300BәНгyИAцОАыұн¬F(xiЁӨn)ҫУЗ°Ј¬қq·щ·Ц„eһй2.76%Ўў1.69%әН1.60%ЎЈёЬ—UЕЕГыЗ°ИэөД·Ц„eКЗЙкИf(wЁӨn)БвРЕ[ОўІ©]ЙоіЙЯM(jЁ¬n)ИЎЎўјОҢҚ(shЁӘ)¶аАыЯM(jЁ¬n)ИЎәНәЈё»НЁ·Җ(wЁ§n)ЯM(jЁ¬n)ФцАыBЈ¬ёЬ—UҙуРЎ·Ц„eһй11.50Ўў6.70әН3.98ЎЈ

| ·Цјү(jЁӘ)»щҪрЯM(jЁ¬n)ИЎ·Эо~КХТжВКј°ёЬёЬЕЕГыЗ°Ое | |||

| ғфЦөқq·щЗ°Ое | ёЬ—UЗ°Ое | ||

| Гы·Q | ЦЬқqөш·щ(%) | Гы·Q | ёЬ—UҙуРЎ |

| Үш(guЁ®)В“(liЁўn)°ІлpмыBЦРЧC100 | 2.76 | ЙкИf(wЁӨn)БвРЕЙоіЙЯM(jЁ¬n)ИЎ | 11.50 |

| РЕХ\(chЁҰng)ңыЙо300B | 1.69 | јОҢҚ(shЁӘ)¶аАыЯM(jЁ¬n)ИЎ | 6.70 |

| гyИAцОАы | 1.60 | әЈё»НЁ·Җ(wЁ§n)ЯM(jЁ¬n)ФцАыB | 3.98 |

| ХгЙМЯM(jЁ¬n)ИЎ | 1.48 | І©•r(shЁӘ)ФЈПй·Цјү(jЁӘ)B | 3.97 |

| ИA°ІңыЙо300B | 1.23 | щiИAЩYФҙB | 3.95 |

ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)Ғн(lЁўi)ФҙЈәWindЎўәГЩI»щҪрСРҫҝЦРРД

ЎЎЎЎәГЩIУ^ьc(diЁЈn)

ЎЎЎЎТ»Ўў №ЙЖұРН»щҪрН¶ЩYІЯВФ

ЎЎЎЎЙПЦЬЈ¬ҙуұPЦё”ө(shЁҙ)ФЪҪрИЪөШ®a(chЁЈn)өИҷа(quЁўn)ЦШРРҳI(yЁЁ)өДҺ§„У(dЁ°ng)ПВКХјtЈ¬ө«Ў°ИЛҡвЦёҳЛ(biЁЎo)Ўұ„“(chuЁӨng)ҳI(yЁЁ)°еЦё”ө(shЁҙ)ҪУЯBЧЯөНЈ¬И«ЦЬПВөш3.72%ЎЈіЙйL(zhЁЈng)РФ°еүKөДХ{(diЁӨo)ХыТ»·ҪГжУЙУЪ10ФВД©ЩYҪрГжИФЕfЖ«ҫoЈ¬Т»·ҪГжТІКЗІ»ЙЩӮҖ(gЁЁ)№ЙЦ®З°№АЦөЭ^ёЯө«ИэјҫҲу(bЁӨo)ҳI(yЁЁ)ҝғ(jЁ©)…sІ»Я_(dЁў)оA(yЁҙ)ЖЪЎЈ

ЎЎЎЎәкУ^·ҪГжЈ¬Үш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ11ФВ1ИХ№«Іј10ФВЦРҮш(guЁ®)ЦЖФмҳI(yЁЁ)ІЙЩҸ(gЁ°u)Ҫӣ(jЁ©ng)АнЦё”ө(shЁҙ)(PMI)һй51.4%Ј¬ұИЙПФВЙПЙэ0.3ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ЯBАm(xЁҙ)4ӮҖ(gЁЁ)ФВ»ШЙэЈ¬һй18ӮҖ(gЁЁ)ФВТФҒн(lЁўi)өДРВёЯЎЈҹo(wЁІ)Х“КЗ…RШSPMIЯҖКЗ№Щ·ҪPMI¶јФЪ10ФВ„“(chuЁӨng)іцҪьЖЪРВёЯЈ¬¶шЗТёЯіцКРҲц(chЁЈng)оA(yЁҙ)ЖЪЈ¬·ҙУііцОТҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)·Җ(wЁ§n)ЦРПтәГЎЈ

ЎЎЎЎЩYҪр·ҪГжЈ¬ЙПЦЬСлРР№ІҢҚ(shЁӘ)К©ЩYҪрғфН¶·Е291ғ|ФӘЈ¬ЖдЦР°ьАЁ290ғ|ФӘөДДж»ШЩҸ(gЁ°u)ІЩЧчЎў60ғ|ФӘСлЖұөҪЖЪәН59ғ|ФӘСлЖұАm(xЁҙ)ЧчЎЈЙПЦЬД©Ј¬7МмЩ|(zhЁ¬)СәКҪ»ШЩҸ(gЁ°u)јУҷа(quЁўn)ЖҪҫщАыВКһй4.5996%Ј¬Э^З°ЦЬПВҪөБЛ46.28ӮҖ(gЁЁ)»щьc(diЁЈn)ЎЈДҝЗ°Ј¬ЩYҪрГжИФҝӮуwЙПҫSіЦЖ«ҫoөДёсҫЦЎЈ

ЎЎЎЎәГЩIӮ}(cЁЎng)О»ңy(cЁЁ)ЛгДЈРНп@КҫЈ¬ЙПЦЬЖ«№ЙРН»щҪрөДіЦ№ЙӮ}(cЁЎng)О»Оў·щЙПЙэ0.68ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЧуУТЈ¬®”(dЁЎng)З°Ӯ}(cЁЎng)О»һй84.52%ЎЈЖдЦРЈ¬№ЙЖұРН»щҪрөДӮ}(cЁЎng)О»ЙПЙэ0.71ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬Я_(dЁў)өҪ88.74%Ј»ҳЛ(biЁЎo)ңК(zhЁіn)»мәПРН»щҪрөДӮ}(cЁЎng)О»ЙПЙэ0.62ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬Я_(dЁў)өҪ76.88%ЎЈЙПЦЬ№«Дј»щҪрЦчТӘјУӮ}(cЁЎng)БЛҪрИЪ·ю„Х(wЁҙ)Ўў№«УГКВҳI(yЁЁ)әНјТУГлҠЖчЯ@ИэӮҖ(gЁЁ)°еүKЈ¬З°ИэҙуЦШӮ}(cЁЎng)РРҳI(yЁЁ)·Ц„eКЗҪрИЪ·ю„Х(wЁҙ)Ўў№«УГКВҳI(yЁЁ)әНбt(yЁ©)ЛҺЙъОпЎЈ

ЎЎЎЎНвҮъ·ҪГжЈ¬ГАҮш(guЁ®)Ӯщ„Х(wЁҙ)ОЈҷC(jЁ©)өГөҪҫҸҪвәуКРҲц(chЁЈng)өДкP(guЁЎn)ЧўҪ№ьc(diЁЈn)УЦЦШРВ»ШөҪГАВ“(liЁўn)ғҰ(chЁі)әО•r(shЁӘ)Ҷў„У(dЁ°ng)Бҝ»ҜҢ’ЛЙөДНЛіцУӢ(jЁ¬)„қЎЈЦЬОе(11ФВ1ИХ)Ј¬ГАҮш(guЁ®)№©‘Ә(yЁ©ng)№ЬАн…f(xiЁҰ)•ю(huЁ¬)°l(fЁЎ)Іј”ө(shЁҙ)“ю(jЁҙ)·QЈ¬ГАҮш(guЁ®)10ФВISMЦЖФмҳI(yЁЁ)ІЙЩҸ(gЁ°u)Ҫӣ(jЁ©ng)АнИЛЦё”ө(shЁҙ)(PMI)ЧФ9ФВөД56.2ЙэЦБ56.4Ј¬„“(chuЁӨng)2011Дк4ФВТФҒн(lЁўi)ЧоёЯЎЈ

ЎЎЎЎҫCәПҒн(lЁўi)ҝҙЈ¬®”(dЁЎng)З°ОТҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ҸН(fЁҙ)МK„Э(shЁ¬)о^БјәГЈ¬КРҲц(chЁЈng)ҙЛЗ°ҢҰ(duЁ¬)ЛДјҫ¶ИҪӣ(jЁ©ng)қъ(jЁ¬)ҝҙ·Ё»тЯ^(guЁ°)УЪұҜУ^ЎЈлmИ»іЦАm(xЁҙ)Ж«ҫoөДЩYҪрГж„Э(shЁ¬)ұШҢҰ(duЁ¬)№ЙКРФміЙТ»¶ЁУ°н‘Ј¬ө«Ҫӣ(jЁ©ng)Я^(guЁ°)ФВД©Бч„У(dЁ°ng)РФТІ•ю(huЁ¬)УРНыәГЮD(zhuЁЈn)ЎЈОТӮғХJ(rЁЁn)һйКРҲц(chЁЈng)ФЪХ{(diЁӨo)Хыәу№АЦөЪ…ПтәПАнЈ¬ҙэЗйҫwәГЮD(zhuЁЈn)әуЙПқq„У(dЁ°ng)ДЬ»тјҜЦРұ¬°l(fЁЎ)ЎЈ

ЎЎЎЎ¶юЎўӮщИҜРН»щҪрН¶ЩYІЯВФ

ЎЎЎЎЙПЦЬЦРӮщҝӮШ”(cЁўi)ё»Цё”ө(shЁҙ)КХУЪ141.93Ј¬Э^З°ЦЬЙПқq0.01%Ј»ЦРӮщҮш(guЁ®)ӮщҝӮШ”(cЁўi)ё»Цё”ө(shЁҙ)КХУЪ142.26Ј¬Э^З°ЦЬЙПқq0.16%Ј»ЦРӮщҪрИЪӮщҝӮШ”(cЁўi)ё»Цё”ө(shЁҙ)КХУЪ142.48Ј¬Э^З°ЦЬПВөш0.13%Ј»ЦРӮщЖуҳI(yЁЁ)ӮщҝӮШ”(cЁўi)ё»Цё”ө(shЁҙ)КХУЪ129.09Ј¬Э^З°ЦЬПВөш0.12%Ј»ЦРӮщ¶МИЪҝӮШ”(cЁўi)ё»Цё”ө(shЁҙ)КХУЪ134.87Ј¬Э^З°ЦЬЙПқq0.10%ЎЈ

ЎЎЎЎЦРӮщгyРРйg№М¶ЁАыВКҮш(guЁ®)ӮщөҪЖЪКХТжВКЗъҫҖп@КҫЈ¬Т»ДкЖЪҮш(guЁ®)ӮщКХТжВКһй3.94%Ј¬ЙПРР19.77ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬К®ДкЖЪҮш(guЁ®)ӮщКХТжВКһй4.16%Ј¬ПВРР5.85ӮҖ(gЁЁ)»щьc(diЁЈn)Ј»гyРРйgТ»ДкЖЪAAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР4.26ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬гyРРйgИэДкЖЪAAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР7.02ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬10ДкЖЪAAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР5.43ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬·Ц„eһй5.37%Ўў5.45%әН5.87%ЎЈТ»ДкЖЪAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР4.26ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬ИэДкЖЪAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР5.02ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬10ДкЖЪAAјү(jЁӘ)ЖуҳI(yЁЁ)ӮщКХТжВКЙПРР5.43ӮҖ(gЁЁ)»щьc(diЁЈn)Ј¬·Ц„eһй6.07%Ўў6.31%әН7.14%ЎЈ

ЎЎЎЎ№«й_(kЁЎi)КРҲц(chЁЈng)Ј¬ЙПЦЬСлРР№ІҢҚ(shЁӘ)К©ЩYҪрғфН¶·Е291ғ|ФӘЈ¬ЖдЦР°ьАЁ290ғ|ФӘөДДж»ШЩҸ(gЁ°u)ІЩЧчЈ»60ғ|ФӘСлЖұөҪЖЪЈ»59ғ|ФӘСлЖұАm(xЁҙ)ЧчЎЈЙПЦЬД©Ј¬7МмЩ|(zhЁ¬)СәКҪ»ШЩҸ(gЁ°u)јУҷа(quЁўn)ЖҪҫщАыВКһй4.5996%Ј¬Э^З°ЦЬПВҪөБЛ46.28ӮҖ(gЁЁ)BPЎЈФЪШӣҺЕКРҲц(chЁЈng)АыВКіц¬F(xiЁӨn)Э^ҙуІЁ„У(dЁ°ng)Ц®•r(shЁӘ)Ј¬СлРР№ы”аЦРЦ№№«й_(kЁЎi)КРҲц(chЁЈng)Ў°БгІЩЧчЎұЈ¬ФЩ¶Иід®”(dЁЎng)ЖрЧоҪKЩJҝоИЛҪЗЙ«Ј¬ПтКРҲц(chЁЈng)ұнГчБЛЖдҫSіЦБч„У(dЁ°ng)РФ·Җ(wЁ§n)¶ЁөД‘B(tЁӨi)¶ИЈ¬Я@УРЦъУЪҫҸҪвКРҲц(chЁЈng)ҝЦ»ЕЗйҫwЎЈө«КЗЈ¬Дж»ШЩҸ(gЁ°u)ЦРҳЛ(biЁЎo)АыВКЙПРРТвФЪұнГчСлРРҫSіЦҫoЖҪәвөДТвҲDЈ¬ТІҙъұнСлРРЛщДЬИЭИМөД¶МЖЪАыВКЙППЮЙПТЖЎЈ

ЎЎЎЎЙПЦЬХРҳЛ(biЁЎo)өД1ДкЖЪ№МПўҮш(guЁ®)Ӯщ(13ёҪПўҮш(guЁ®)Ӯщ22)ЦРҳЛ(biЁЎo)АыВКёЯЯ_(dЁў)4.01%Ј¬Яh(yuЁЈn)Яh(yuЁЈn)і¬іц¬F(xiЁӨn)ИҜКХТжВКЛ®ЖҪәНПИЗ°ҷC(jЁ©)ҳӢ(gЁ°u)оA(yЁҙ)ңy(cЁЁ)…^(qЁұ)йgЙППЮЈ¬ІўЗТ„“(chuЁӨng)ПВБЛ1996ДкЯ^(guЁ°)әуФ“ЖЪПЮҮш(guЁ®)Ӯщ°l(fЁЎ)РРАыВКөДЧоёЯЛ®ЖҪЎЈјУЦ®КРҲц(chЁЈng)АыВКіЦАm(xЁҙ)ЙПқqЎў№©РиГ¬¶ЬОҙУРҫҸҪвөИҫCәПТтЛШЈ¬Ң§(dЁЈo)ЦВБЛ¶юјү(jЁӘ)КРҲц(chЁЈng)1ДкЖЪҮш(guЁ®)ӮщКХТжВКөДҙу·щЙПРРЎЈ

ЎЎЎЎ»щұҫГжЈ¬ЦРҮш(guЁ®)ЦЖФмҳI(yЁЁ)ІЙЩҸ(gЁ°u)Ҫӣ(jЁ©ng)АнЦё”ө(shЁҙ)(PMI)һй51.4%Ј¬ұИЙПФВЙПЙэ0.3ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ЯBАm(xЁҙ)4ӮҖ(gЁЁ)ФВ»ШЙэЈ¬Іў„“(chuЁӨng)18ӮҖ(gЁЁ)ФВТФҒн(lЁўi)өДРВёЯЎЈЖдЦРЈ¬РВУҶҶОЦё”ө(shЁҙ)һй52.5%Ј¬ЯBАm(xЁҙ)13ӮҖ(gЁЁ)ФВО»УЪЕRҪзьc(diЁЈn)ТФЙПЎЈ·ҙУіЦЖФмҳI(yЁЁ)НвЩQ(mЁӨo)ЗйӣrөДРВіцҝЪУҶҶОЦё”ө(shЁҙ)һй50.4%Ј¬ұИЙПФВ»ШВд0.3ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ЯBАm(xЁҙ)3ӮҖ(gЁЁ)ФВО»УЪЕRҪзьc(diЁЈn)ТФЙПЈ»ЯM(jЁ¬n)ҝЪЦё”ө(shЁҙ)һй50.0%Ј¬ұИЙПФВ»ШВд0.4ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬ВдЦБЕRҪзьc(diЁЈn)ЎЈЯM(jЁ¬n)іцҝЪУҶҶОЦё”ө(shЁҙ)өД»ШВдЈ¬п@КҫіцғИ(nЁЁi)НвРиҹo(wЁІ)Гчп@ёДЙЖЎЈЙъ®a(chЁЈn)Цё”ө(shЁҙ)өДҙу·щ»ШЙэҢҰ(duЁ¬)PMIөДШ•«I(xiЁӨn)Э^ҙуЈ¬ө«ФЪРиЗулyТФіЦАm(xЁҙ)ёДЙЖөДұіҫ°ПВЈ¬Йъ®a(chЁЈn)Цё”ө(shЁҙ)»ШЙэөДіЦАm(xЁҙ)РФЯҖУРҙэУ^ІмЎЈ

ЎЎЎЎҫCәП·ЦОцЈ¬лSЦшЩYҪрАыВКөДёЯО»»ШВдЈ¬¶МЖЪӮщИҜКРҲц(chЁЈng)»т?qЁұ)ўУӯҒ?lЁўi)РЮҸН(fЁҙ)РФЧЯ„Э(shЁ¬)ЎЈҪЁЧh·Җ(wЁ§n)ҪЎөДН¶ЩYХЯЈ¬ҝЙТФкP(guЁЎn)ЧўТ»Р©ғһ(yЁӯu)ПИіЙұҫПаҢҰ(duЁ¬)Э^өНЎўАыІоУҜАыЭ^ҙуЎўҫГЖЪҝЙҝШөДЛҪДј»т№«ДјҢЈ‘ф·Цјү(jЁӘ)ӮщЖ··NөДН¶ЩYҷC(jЁ©)•ю(huЁ¬)ЎЈ

ЎЎЎЎИэЎўQDII»щҪрН¶ЩYІЯВФ

ЎЎЎЎЙПЦЬЈ¬өАЦёЙПқq0.3%Ј¬ј{ЦёПВөш0.5%Ј¬ҳЛ(biЁЎo)ЖХЙПқq0.1%ЎЈҪсДкЦБҪсҳЛ(biЁЎo)ЖХ500Цё”ө(shЁҙ)ТСҪӣ(jЁ©ng)ЙПқqБЛ23%ЎЈҡW№ЙЦЬОеКХөН0.3%Ј¬Н¶ЩYХЯФЪЯBАm(xЁҙ)ИэМмөДЙПқqәу«@Аы»ШНВЎЈУўҮш(guЁ®)ё»•r(shЁӘ)100Цё”ө(shЁҙ)И«ЦЬАЫ·eЙПқq0.2%ЎЈөВҮш(guЁ®)DAX 30Цё”ө(shЁҙ)ЙПқq0.3%ЎЈ·ЁҮш(guЁ®)CAC 40Цё”ө(shЁҙ)ЙПЦЬ»щұҫКХЖҪЎЈ

ЎЎЎЎҙуЧЪЙМЖ··ҪГжЈ¬ј~јsьSҪрЖЪШӣғr(jiЁӨ)ёсФЪЙПЦЬҪ»ТЧЦРПВөшБЛ2.9%Ј¬ј~јsУНғr(jiЁӨ)ФЪИ«ЦЬөДҪ»ТЧЦРПВөшБЛ3.3%ЎЈФЪХыӮҖ(gЁЁ)10ФВ·ЭөДҪ»ТЧЦРЈ¬ј~јsУНғr(jiЁӨ)ПВөшБЛ5.8%ЎЈ

ЎЎЎЎҪӣ(jЁ©ng)қъ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)ГжЈ¬ГАҮш(guЁ®)№©‘Ә(yЁ©ng)№ЬАн…f(xiЁҰ)•ю(huЁ¬)(ISM)РыІјЈ¬10ФВөДISMЦЖФмҳI(yЁЁ)Цё”ө(shЁҙ)һй56.4ьc(diЁЈn)Ј¬һй2011Дк4ФВТФҒн(lЁўi)РВёЯЎЈ“ю(jЁҙ)MarketWatchХ{(diЁӨo)ІйЈ¬Ҫӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТҢҰ(duЁ¬)ҙЛөДЖҪҫщоA(yЁҙ)ЖЪһй55.0ьc(diЁЈn)ЎЈ9ФВISMЦЖФмҳI(yЁЁ)Цё”ө(shЁҙ)һй56.2ьc(diЁЈn)ЎЈҙЛНвЈ¬ЙПЦЬЛД№«ІјөД10ФВЦҘјУёзІЙЩҸ(gЁ°u)Ҫӣ(jЁ©ng)АнИЛЦё”ө(shЁҙ)ЙэЦБ65.9Ј¬„“(chuЁӨng)2011Дк3ФВТФҒн(lЁўi)РВёЯЎЈ

ЎЎЎЎПыПў·ҪГжЈ¬ФЪТСҪӣ(jЁ©ng)№«ІјШ”(cЁўi)Ҳу(bЁӨo)өД368јТҳЛ(biЁЎo)ЖХ500іЙ·Ц№Й®”(dЁЎng)ЦРЈ¬75%өД№«ЛҫУҜАыі¬іц·ЦОцҺҹоA(yЁҙ)ЖЪЈ¬53%өД№«ЛҫдNКЫКХИлі¬іцоA(yЁҙ)ЖЪЎЈ

ЎЎЎЎҪьЖЪГАҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)әГЮD(zhuЁЈn)ІўЗТӣ](mЁҰi)УРКЬөҪ10ФВХюё®НЈ”[өДУ°н‘Ј¬һйН¶ЩYХЯМṩБЛБјәГөДРЕРДЎЈШӣҺЕХюІЯ·ҪГжЈ¬ОТӮғХJ(rЁЁn)һйјҙҢўР¶ИОөДІ®ДПҝЛІ»•ю(huЁ¬)ҙу„У(dЁ°ng)ёЙёкЈ¬ФЪГАҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)ЙРОҙХжХэЖу·Җ(wЁ§n)Ц®ЫEЩQ(mЁӨo)И»НЛіцQEЎЈоA(yЁҙ)УӢ(jЁ¬)ОҙҒн(lЁўi)Т»¶О•r(shЁӘ)йgғИ(nЁЁi)Ј¬ФЪҪӣ(jЁ©ng)қъ(jЁ¬)өДЦ§“ОәНАыәГШ”(cЁўi)Ҳу(bЁӨo)өДНЖ„У(dЁ°ng)ПВЈ¬ГА№ЙИФУРПтЙПҝХйgЎЈҪЁЧhН¶ЩYХЯФЪQDIIН¶ЩYЙПЦШьc(diЁЈn)ЕдЦГГАҮш(guЁ®)ҷа(quЁўn)Тжоҗ®a(chЁЈn)Ж·ЎЈ

РВАЛВ•ГчЈәРВАЛҫW(wЁЈng)өЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc(diЁЈn)»тЧCҢҚ(shЁӘ)ЖдГиКцЎЈОДХВғИ(nЁЁi)ИЭғH№©…ўҝјЈ¬І»ҳӢ(gЁ°u)іЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“ю(jЁҙ)ҙЛІЩЧчЈ¬пL(fЁҘng)лU(xiЁЈn)ЧФ“ъ(dЁЎn)ЎЈПакP(guЁЎn)ҢЈо}

ҝҙЯ^(guЁ°)ұҫОДөДИЛЯҖҝҙЯ^(guЁ°)

- лSРДЗй“QһVзRЈәВГРРПаҷC(jЁ©)

- ҪсМмДгійБЛҶбЈәҪдҹҹЬҠҲF(tuЁўn)

- ұMПнЛШГиҡgҳ·(lЁЁ)ЈәЛШГиҙуҺҹ

- АПЕЖҪЎЙн‘Ә(yЁ©ng)УГЈә№«В·тTРР

- лҠУ°ҙуЧчёДҫҺЈәАЧЙс2

- Хl(shuЁӘ)КЗНхЦРНхЈәNBAүф(mЁЁng)Ц®к (duЁ¬)

- НжөДҫНКЗРДМшЈәІҪІҪу@»к

- ҳOё»Мф‘р(zhЁӨn)РФЈәА_јҠІКҺ§

- ҢW(xuЁҰ)°ФөДГШГЬЙсЖчЈәҢW(xuЁҰ)Б•(xЁӘ)ИҰ

- лp11ғһ(yЁӯu)»ЭҒн(lЁўi)БЛЈәМмШҲЙМіЗ

- УHЧУ»Ҙ„У(dЁ°ng)Јәҳ·(lЁЁ)ҝҙлpХZ(yЁі)„У(dЁ°ng)®Ӣ

- җЫ(ЁӨi)Йъ»оҗЫ(ЁӨi)ҪЎҝөЈәІЛКРҲц(chЁЈng)

- ӣ](mЁҰi)№қ(jiЁҰ)ІЩЈәЯM(jЁ¬n)“фөДјУұ¶·оЯҖ

- јғ ”ӮғУО‘тЈәҝсҹбйПҷмЗт

- ЕPІЫЈәҪ©К¬іФБЛОТөДбt(yЁ©)Йъ

- Q°жИМХЯҒн(lЁўi)ТuЈәОТКЗ»рУ°

- ОўІ©ТжЖрҒн(lЁўi)ёР¶чРР„У(dЁ°ng)

- 2013ҫиТ»ФӘҗЫ(ЁӨi)РДЛН I(yЁӘng)рB(yЁЈng)

- 2013Тј»щҪр№«ТжУіПс№қ(jiЁҰ)

- Л®Бў·ҪЦРҮш(guЁ®)№«ТжЖҪЕ_(tЁўi)

- °ўАп°Н°Н№«ТжҸVёжҙуЩҗ

- ЛјФҙ·ҪЦЫ·АһД(zЁЎi)ңpһД(zЁЎi)

- 2013җЫ(ЁӨi)УУҙИЙЖНнСз

- јСДЬУ°Пс№«Тж

- ШҡА§ғәНҜҲD•шЖҜБчПдн—(xiЁӨng)Дҝ

- ёЈМШЖыЬҮӯh(huЁўn)ұЈӘ„(jiЁЈng)

- Е®НҜҷа(quЁўn)ТжұЈЧo(hЁҙ)И«ЗтРР„У(dЁ°ng)

- ұјсYЧФИ»ұЈЧo(hЁҙ)н—(xiЁӨng)Дҝ

- јСДЬПЈНыРЎҢW(xuЁҰ)Й«ІКҪМКТ

- ҝЁ·тПЈНыҸN·ҝ

- ӢD»щ•ю(huЁ¬)ДёУH°ьа]»о„У(dЁ°ng)

- 2013ҸVЦЭЬҮХ№

- Ў¶КҘНхЎ·РВАЛҢЈҢЩМШҷа(quЁўn)ҝЁ

- Ў¶·ҙҝЦҫ«УўOLЎ·VIPМШҷа(quЁўn)¶Y°ь

- Ў¶ИэҮш(guЁ®)СЭБxЎ·ӣQ‘р(zhЁӨn)МмПВ¶Y°ь

- Ў¶РҰ°БҪӯәюЎ·РВАЛҶўіМ¶Y°ь

- Ў¶эҲЦ®№ИЎ·РВАЛҮш(guЁ®)‘cМШјs¶Y°ь

- Ў¶ҙуМЖ2Ў·РВАЛМШҷа(quЁўn)Йс«F°ь

- Ў¶ЗзҝХОпХZ(yЁі)Ў·КоЖЪ„У(dЁ°ng)ҶTҝЁ

- Ў¶ВеЙсЎ·јјРg(shЁҙ)ңy(cЁЁ)ФҮҙa

- Ў¶ОТҪРMTЎ·3.0°ж¶Y°ь

- Ў¶МмэҲ°ЛІҝЎ·КЦҷC(jЁ©)°жјӨ»оҙa

- Ў¶–|·Ҫ№ККВЎ·РЮПЙМШҷа(quЁўn)ҝЁ

- Ў¶эҲйTҝН—ЈЎ·РВАЛМШҷа(quЁўn)ҝЁ

- ҪЗЙ«°зСЭоҗРВКЦҝЁ

- Йд“фоҗУО‘тРВКЦҝЁ

- „У(dЁ°ng)ЧчоҗУО‘тРВКЦҝЁ

- ІЯВФоҗУО‘тРВКЦҝЁ

- [Ш”(cЁўi)Ҫӣ(jЁ©ng)]№ЙКРРРЗйІйФғ

- [Ш”(cЁўi)Ҫӣ(jЁ©ng)]АнШ”(cЁўi)УӢ(jЁ¬)ЛгЖч

- [ҝЖјј]”ө(shЁҙ)ҙa®a(chЁЈn)Ж·Һм(kЁҙ)

- [Т•оl]ЧоҹбУ°Т•ҙуЖ¬

- [ВГУО]Үш(guЁ®)ғИ(nЁЁi)Нвҫ°ьc(diЁЈn)ІйФғ

- [Уэғә]УэғәҢҚ(shЁӘ)УГ№ӨҫЯҺм(kЁҙ)

- [ЖыЬҮ]ЬҮРНІйФғ

- [Е®РФ]»ҜҠyЖ·®a(chЁЈn)Ж·Һм(kЁҙ)

- [РЗЧщ]РЗЧщЯ\(yЁҙn)„Э(shЁ¬)ІйФғ

- [ҠКҳ·(lЁЁ)]У°УҚІйФғ

- [ҠКҳ·(lЁЁ)]лҠТ•№қ(jiЁҰ)Дҝұн

- [ҪМУэ]ҙуҢW(xuЁҰ)ФәРЈІйФғ