好買公募基金周報:政策利好推動行情延續

好買基金研究中心

【好買每周策略】宏觀經濟數據持續向好,為市場繼續走強提供了支持。流動性出現改善,資金持續緊張的概率不大。在十八屆三中會議召開之前,政策的良好預期將繼續深化,市場將繼續保持較好的活躍度。因此,整體上市場有望延續前期的反彈態勢。

市場回顧

一、 基礎市場

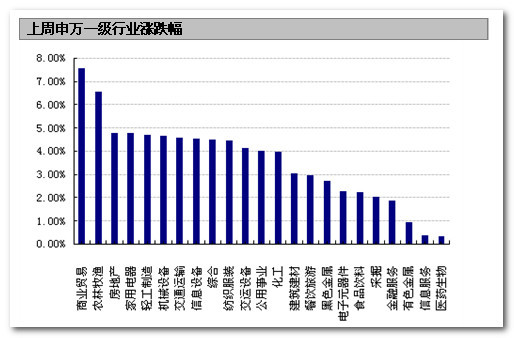

上周,滬深兩市雙雙收漲。上證綜指收于2228.15點,漲53.48點,漲幅為2.46%;深成指收于8737.97點,漲223.40點,漲幅為2.62%。小盤股強于大盤股。中證100上漲1.88%,中證500上漲3.98%。上周,23個申萬一級行業全部上漲。其中,商業貿易、農林牧漁和房地產表現居前,漲跌幅分別為7.57%、6.57%和4.78%,有色金屬、信息服務、醫藥生物表現居后,漲跌幅分別為0.94%、0.38%、0.33%。

上周,中信標普全債指數上漲0.13%,收于1386.10點。

上周,歐美主要市場普遍上漲。其中,道指上漲1.09%,標普500上漲0.75%;道瓊斯歐洲50 上漲0.44%。亞太主要市場普遍上漲。其中,日經225指數上漲2.71%,恒生指數上漲0.34%。

上周各類指數表現

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 2228.15 | 2.46 |

| 滬深300 | 2468.51 | 2.47 |

| 深證成份指數 | 8737.97 | 2.62 |

| 上證基金指數 | 4081.96 | 1.89 |

| 深證基金指數 | 5115.37 | 2.44 |

| 中證100 | 2285.30 | 1.88 |

| 中證500 | 4026.92 | 3.98 |

| 道瓊斯工業平均指數 | 15237.11 | 1.09 |

| 標準普爾500指數 | 1703.20 | 0.75 |

| 道瓊斯歐洲50 | 2777.60 | 0.44 |

| 德國DAX指數 | 8724.83 | 1.18 |

| 法國巴黎CAC40指數 | 4219.98 | 1.34 |

| 倫敦金融時報100指數 | 6487.19 | 0.52 |

| 俄羅斯RTS指數 | 1477.00 | 2.35 |

| 東京日經225指數 | 14404.74 | 2.71 |

| 恒生指數 | 23218.32 | 0.34 |

| 韓國綜合指數 | 2024.90 | 1.40 |

| 印度孟買Sensex30指數 | 20528.59 | 3.08 |

| 中信標普全債指數 | 1386.10 | 0.13 |

| 中債國債全價指數 | 113.59 | 0.09 |

| 中債企業債全價指數 | 98.97 | 0.17 |

數據來源:Wind、好買基金研究中心

數據來源:Wind、好買基金研究中心

二、基金市場

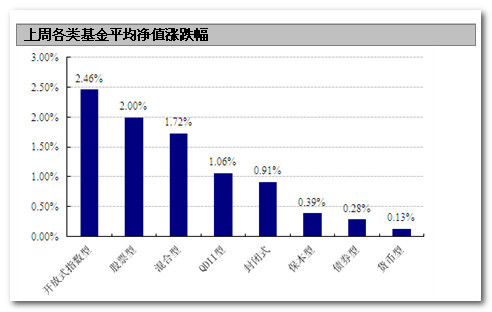

上周,各類型基金全部上漲,其中指數型、股票型和混合型基金表現居前,漲幅分別為1.16%、1.05%和0.74%;保本型、債券型和貨幣型,漲幅為0.39%、0.28%和0.13%。

數據來源:Wind、好買基金研究中心,QDII凈值截至日為2013年9月27日

上周,股票型基金中,浦銀安盛價值成長、東吳價值成長和銀華中小盤精選表現居前,漲幅分別為7.20%、6.10%和6.06%;混合型基金中,泰達宏利周期、東吳嘉禾(點評)優勢和華商領先企業的表現居前,漲幅分別為5.68%、5.56%和5.34%;封閉式基金中,基金漢盛(點評)、基金豐和(點評)和基金久嘉(點評)表現居前,漲幅分別為3.68%、3.55%和2.85%;QDII中,富國中國中小盤、華寶興業中國成長和南方中國中小盤(點評)表現居前,漲幅分別為3.74%、3.72%和3.52%。

權益類基金收益率排名前五

| 股票型漲跌幅前五 | 混合型漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 浦銀安盛價值成長 | 7.20 | 泰達宏利周期 | 5.68 |

| 東吳價值成長 | 6.10 | 東吳嘉禾優勢 | 5.56 |

| 銀華中小盤精選 | 6.06 | 華商領先企業 | 5.34 |

| 信誠新機遇 | 5.67 | 華商價值共享靈活配置 | 5.19 |

| 富國高新技術產業 | 5.67 | 金鷹中小盤精選 | 5.15 |

| 封閉式凈值漲跌幅前五 | QDII漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 基金漢盛 | 3.68 | 富國中國中小盤 | 3.74 |

| 基金豐和 | 3.55 | 華寶興業中國成長 | 3.72 |

| 基金久嘉 | 2.85 | 南方中國中小盤 | 3.52 |

| 基金鴻陽 | 2.82 | 海富通大中華精選 | 3.33 |

| 基金漢興 | 2.75 | 國投瑞銀新興市場 | 3.31 |

| 指數型基金漲跌幅前五 | |||

| 名稱 | 周漲跌幅(%) | ||

| 海富通中證低碳 | 5.62 | ||

| 大成500滬市ETF | 4.33 | ||

| 南方上證380ETF | 4.19 | ||

| 中郵上證380 | 4.08 | ||

| 浦銀安盛基本面400 | 4.01 | ||

數據來源:Wind、好買基金研究中心,QDII凈值截至日為2013年10月10日

上周,債券型基金中,長信可轉債A(點評)、博時轉債A和長信利豐表現居前,漲幅分別為2.71%、2.04%和2.00%;貨幣型基金中,萬家貨幣A(點評)、浦銀安盛貨幣A(點評)和南方現金增利A表現居前,漲幅分別為0.17%、0.17%和0.15%。

固定收益類收益率排名前五

| 債券型漲跌幅前五 | 貨幣型漲跌幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 長信可轉債A | 2.71 | 萬家貨幣A | 0.17 |

| 博時轉債A | 2.04 | 浦銀安盛貨幣A | 0.17 |

| 長信利豐 | 2.00 | 南方現金增利A | 0.15 |

| 華安可轉債A | 1.98 | 華夏貨幣A | 0.15 |

| 博時信用債券A | 1.93 | 易方達貨幣A | 0.15 |

數據來源:Wind、好買基金研究中心

上周,分級基金進取份額中,申萬菱信[微博]深成進取、銀華銳進(點評)和信誠中證500(點評)B表現居前,漲幅分別為23.77%、8.95%和8.27%。杠桿排名前三的分別是申萬菱信深成進取、嘉實多利進取和大成景豐分級(點評)B,杠桿大小分別為8.56、6.45和3.95。

分級基金進取份額收益率及杠杠排名前五

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 申萬菱信深成進取 | 23.77 | 申萬菱信深成進取 | 8.56 |

| 銀華銳進 | 8.95 | 嘉實多利進取 | 6.45 |

| 信誠中證500B | 8.27 | 大成景豐分級B | 3.95 |

| 廣發深證100B | 7.29 | 博時裕祥分級B | 3.93 |

| 泰信基本面400B | 7.12 | 海富通穩進增利B | 3.83 |

數據來源:Wind、好買基金研究中心

焦點點評

一、 前三季外貿增7.7% 9月出口同比降0.3%

據海關統計,今年前三季度,我國進出口總值19.07萬億元人民幣(折合3.06萬億美元),扣除匯率因素后同比(下同)增長7.7%。其中出口10.06萬億元人民幣(折合1.61萬億美元),增長8%;進口9.01萬億元人民幣(折合1.45萬億美元),增長7.3%;貿易順差1.05萬億元人民幣(折合1694億美元),擴大14.4%。

9月當月,我國進出口總值2.2萬億元人民幣(折合3560.8億美元),扣除匯率因素同比(下同)增長3.3%。其中出口1.15萬億元人民幣(折合1856.5億美元),下降0.3%;進口1.05萬億元人民幣(折合1704.4億美元),增長7.4%;貿易順差934.8億元人民幣(折合152億美元),收窄44.7%。

點評:從此次海關數據來看,雖然今年前三季度外貿情況總體好轉,但9月出口總值同比和環比均有所下降表明當前國際經濟環境有所改善但仍不穩固。

二、證監會:IPO財務專項檢工作已經完成

在10月11日的證監會行新聞發布會上,證監會新聞發言人表示,IPO財務專項檢查現場檢查工作已經完成,622家企業提交自查報告,268提交終止審查申請,終止企業達到了此前上報IPO企業的30.49%。證監會表示,在此次專項檢查中,證監會發現了一些企業虛構交易、有體外資金循環等行為,2家存在違法違規行為的企業已經被移交稽查部門。

點評:這次自去年底啟動的IPO財務專項檢查工作對凈化我國證券市場有重要意義,只有盡最大可能杜絕上市企業財務造假才能從根本上重塑投資者對于二級市場的信心。雖然該項工作接近尾聲,但備受關注的IPO重啟預計要等到新股發行體制改革定稿、配套文件與技術措施完善之后。

三、參議院拒絕民主黨提高債務上限方案

美國國會參議院周六投票拒絕了民主黨將債務上限延長至明年底的方案。該方案至少需要60票支持,但程序性表決只有53票支持,45票反對。

點評:上周四至周五美股大漲是由于市場看到了美國兩黨化解債務上限政治僵局的希望,并習慣性的相信無論怎樣兩黨都會在最后關頭達成協議。考慮到美國政府違約帶來的負面影響將會是爆炸式的,目前來看美國國會容許這種事情發生的概率仍舊極小。

好買觀點

一、 股票型基金投資策略

上周,股指總體呈上漲走勢,全周題材股持續活躍,自貿區、土地流轉、金融改革等板塊繼續震蕩走強,投資者做多情緒較濃。

宏觀方面,據海關統計,年前三季度,我國進出口總值19.07萬億元人民幣(折合3.06萬億美元),扣除匯率因素后同比增長7.7%。其中出口10.06萬億元人民幣(折合1.61萬億美元),增長8%;進口9.01萬億元人民幣(折合1.45萬億美元),增長7.3%;貿易順差1.05萬億元人民幣(折合1694億美元),擴大14.4%。

資金方面,節后兩天流動性相對較緊,但央行適時進行了放量的逆回購操作,其中周二央行進行了7天650億逆回購操作,周四展開480億14天期逆回購,上周有800億逆回購到期,因此,全周共實現凈投放330億,下半周流動性回歸正常水平。

根據好買倉位測算模型顯示,上周股票型、標準混合型、偏股型基金平均倉位均小幅下降2個百分點左右,分別下降2.01%、1.99%和2.01%,當前倉位分別為82.77%、70.44%和78.38%。上周基金主要加倉了食品飲料、醫藥生物和綜合三個板塊;化工、機械設備和農林牧漁三個行業的減倉幅度較大。

我們認為,整體上市場有望延續前期的反彈態勢。首先,近期宏觀經濟數據持續向好體現出的經濟復蘇態勢,市場對下周公布的CPI、PPI、社會用電量等經濟數據也普遍預期向好,宏觀經濟的企穩為市場繼續走強提供了支持。其次,從近期央行的公開市場操作來看,預計未來將繼續維持中性的貨幣政策,出現資金持續緊張的概率不大。再次,在十八屆三中會議召開之前,政策的良好預期將繼續深化,市場將繼續保持較好的活躍度。因此,從經濟面、資金面以及政策面來看,市場繼續向上的可能性較大。

二、債券型基金投資策略

上周中債總財富指數收于143.06,較前周上漲0.05%;中債國債總財富指數收于143.06較前周上漲0.10%,中債金融債總財富指數收于144.00。較前周下跌0.01%;中債企業債總財富指數收于129.73,較前周上漲0.20%;中債短融總財富指數收于134.62,較前周上漲0.16%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.54%,下行0.24個基點,十年期國債收益率為4.03%,上行3.10個基點;銀行間一年期AAA級企業債收益率下行1.11個基點,銀行間三年期AAA級企業債收益率下行1.53個基點,10年期AAA級企業債收益率上行3.40個基點,分別為5.05%、5.14%和5.70%。一年期AA級企業債收益率下行6.11個基點,三年期AA級企業債收益率下行3.53個基點,10年期AA級企業債收益率上行3.40個基點,分別為5.86%、5.96%和6.97%。

公開市場,上周央行共實施資金凈投放330億元,其中包括1,130億元的逆回購操作;800億元逆回購到期。上周末,7天質押式回購加權平均利率為4.2533%,較節前微幅上漲了0.23個BP。央行連續兩周超億元的逆回購操作,主要還是希望平滑短期流動性趨緊給市場帶來的沖擊。短期資金利率或有所下降,但不會出現年初的寬松局面,在3.5%-4%內做區間震蕩的概率較大。

基本面,今年9月我國進出口總值2.2萬億元人民幣,同比增長3.3%。其中出口1.15萬億元人民幣,同比下降0.3%;進口1.05萬億元人民幣,同比增長7.4%;貿易順差934.8億元人民幣,收窄44.7%。9月出口超預期回落一方面受去年同期基數較大因素影響。另一方面,對歐出口收縮,對美增速放緩,也說明外需仍然較為疲弱。結合近期用電量、PMI等數據,經濟短期或出現旺季不旺的格局

上周債市的風險事件主要是國信證券固定收益負責人孫明霞被相關監管部門帶走調查。其次傳言地方債務審計或高達20萬億。但兩項事件暫未給債市帶來明顯沖擊。

債券市場本周或將維持窄幅震蕩。短期需要關注兩個因素:1. 地方債務審計或將在10月正式出爐;2. 資金利率能否回落至4%以下。從絕對利率水平看,可以重點關注利率債的配置機會,回避低評級信用債的風險。

綜合分析,建議穩健的投資者,可以開始關注一些優先成本相對較低、利差盈利較大、久期可控的私募或公募專戶分級債品種的投資機會。

三、QDII基金投資策略

上周海外市場的關注點集中在美國債務上限僵局的進展上面,美國三大股指也隨之跌宕起伏。在上周最后兩個交易日,投資者預計國會在上調債務上限、避免違約方面取得了進展,大盤大幅上漲,收復了前幾個交易日的失地。全周道指上漲1.1%,標普500指數上漲0.8%,納指下跌0.4%。

紐約黃金期貨價格周五收盤下跌2.2%,報每盎司1268.20美元,盤中曾短暫停止交易,紐約原油期貨價格周五收盤下跌1%,報每桶102.02美元,主要由于國際能源署(IEA)預測明年非歐佩克(OPEC)成員國的原油供應量將出現強勁增長。

經濟數據方面,美國10月密歇根大學消費者信心指數初值降至75.2,低于預期的76.0,并創下今年1月以來最低水平,9月終值為77.5。

隨著10月17日債務上限最后期限臨近,而參眾兩院遲遲未達成決議,市場必然會覺得美國拖欠債務的幾率上升,雖然最終來講,我們認為美國不會出現債務違約,但會增加今后數日中的波動,因此建議投資者近期會QDII投資保持謹慎。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。