好買固定收益9月報:利率債帶動債市企穩

好買基金研究中心

一、 基礎市場回顧

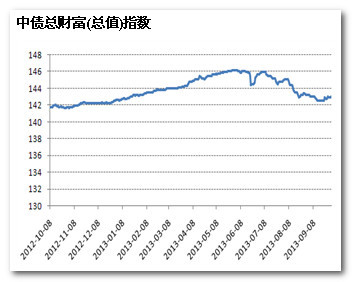

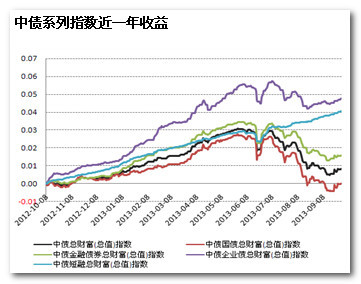

9月債券市場整體處于調整中。中債總財富指數收于142.99點,相比上月末下降0.18%。從分項來看,中債國債總財富指數、金融債總財富指數、企業債總財富指數和中債短融總財富指數全月漲跌幅分別為-0.19%、-0.24%、0.29%、和0.40%。

資料來源:Wind,好買基金研究中心

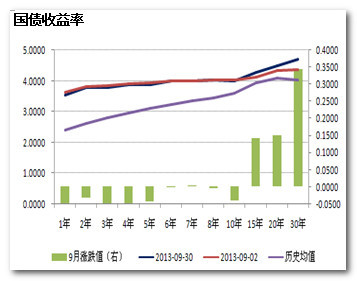

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.55%,單月下行7.22個基點,十年期國債收益率為4.00%,下行4.02個基點。

資料來源:Wind,好買基金研究中心

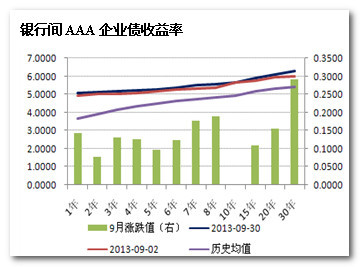

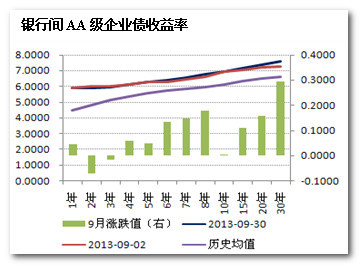

銀行間一年期AAA級企業債收益率上行14.34個基點,三年期AAA級企業債收益率上行13.17個基點,十年期AAA級企業債收益率上行0.13個基點,分別為5.06%、5.16%和5.66%。銀行間一年期AA級企業債收益率上行4.34個基點,三年期AA級企業債收益率下行1.80個基點,十年期AA級企業債收益率上行0.13個基點,分別為5.92%、6.00%和6.93%。

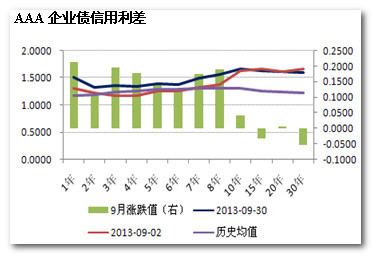

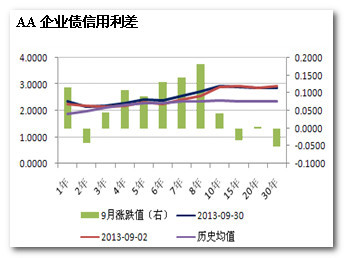

9月,一年期AAA級企業債信用利差擴大21.56個基點,十年期擴大了4.15個基點。AA級企業債的信用利差方面,一年期擴大了11.56個基點,十年期擴大了4.15個基點。從絕對值水平看,AAA、AA級企業債信用利差處于近幾年中位。

資料來源:Wind,好買基金研究中心

二、 宏觀經濟狀況

1. 宏觀經濟短期反彈

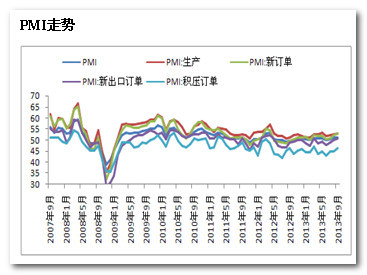

中國物流與采購聯合會發布的2013年9月份中國制造業采購經理指數(PMI)為51.1%,比上月上升0.1個百分點,連續3個月回升。其中,新訂單指數為52.8%,比上月上升0.4個百分點,反映制造業外貿情況繼續好轉。制造業生產雖然總體上企穩向好,但發展不平衡。大中型企業企穩向好的態勢進一步鞏固,但小微企業經營仍比較困難。9月份,大、中、小型企業PMI分別為52.1%、49.7%、48.8%,小型企業PMI繼續下降,說明小微企業經營壓力仍然較大。此外,在官方PMI購進價格指數反彈乏力下,產成品和原料庫存回補不明顯,存貨帶動經濟回升難持續。PMI的回升遠弱于歷年9月1.7%的環比增幅,短期經濟或出現旺季不旺的格局。

資料來源:Wind,好基金研究中心

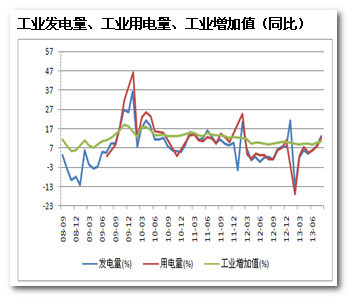

數據顯示,8月份工業用電量同比增速為12%,比7月上漲3.9%%;工業發電量同比增速為13.40%,較7月上漲5.31%。

2013年8月份,規模以上工業增加值同比實際增長10.4%,比7月份加快0.7個百分點。1-8月,規模以上工業增加值同比增長9.5%。分行業看,41個大類行業中有39個行業增加值保持同比增長。其中,紡織業增長8.1%,化學原料和化學制品制造業增長12.3%,非金屬礦物制品業增長11.7%,黑色金屬冶煉和壓延加工業增長13.6%,通用設備制造業增長8.0%,汽車制造業增長13.9%,鐵路、船舶、航空航天和其他運輸設備制造業增長2.2%,電氣機械和器材制造業增長12.8%,計算機、通信和其他電子設備制造業增長10.7%,電力、熱力的生產和供應業增長12.2%。

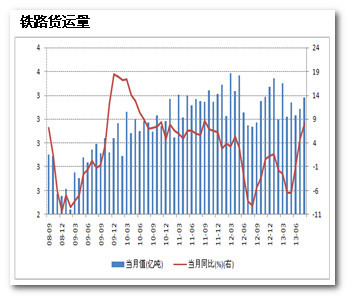

鐵路運輸量衡量了實體經濟的運轉情況,8月該數據為8.1%,連續5個月上升,同比增幅為近兩年來的新高。

資料來源:Wind,好買基金研究中心

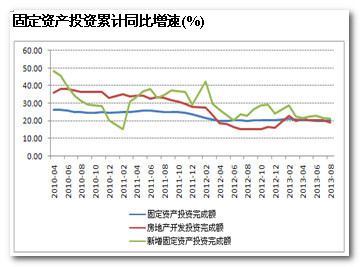

2013年1-8月份,全國固定資產投資262578億元,同比名義增長20.3%,增速比1-7月份加快0.2個百分點。從環比看,8月份固定資產投資增長1.61%。

分產業看,1-8月份,第一產業投資5787億元,同比增長32%,增速比1-7月份回落0.8個百分點;第二產業投資113237億元,增長16.6%,增速加快0.6個百分點;第三產業投資143554億元,增長23%,增速回落0.1個百分點。

從項目隸屬關系看,1-8月份,中央項目投資12628億元,同比增長10.8%,增速比1-7月份回落1.6個百分點;地方項目投資249950億元,增長20.8%,增速加快0.3個百分點。

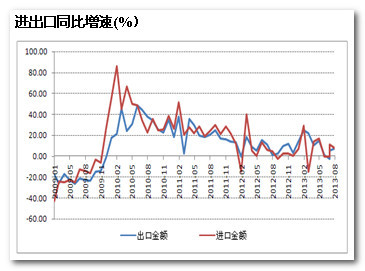

8月份,中國對外貿易進出口總值為3526.98億美元,比去年同期增長7.1%。其中,出口為1906.08億美元,同比增長7.2%,環比增長2.5%;進口為1620.90億美元,同比增長7%,環比增長-3.6%:當月貿易順差為285.19億美元。

資料來源:Wind,好買基金研究中心

2. 資金面緊平衡

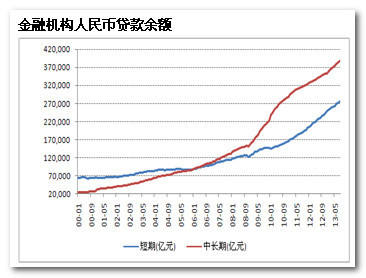

8月末,人民幣貸款余額69.50萬億元,同比增長14.14%。其中,金融機構中長期貸款余額為38.74萬億元,分別比上月末和去年同期增長1.10%和12.36%。

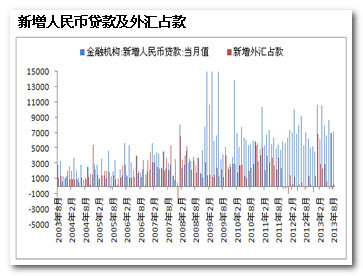

8月人民幣貸款增加7039億元,同比多增1555億元,遠遠高于市場此前預期的6000億。導致8月新增人民幣貸款超預期的主因,還是源于短期穩增長政策對投資的拉動,8月基建和制造業投資均創年內新高。但從宏觀政策角度來看,克強總理近期的“三不”表態,進一步證明新政府仍關注于調結構而非如08年時的大規模刺激,而且近期的M2再次上漲至14.7%的高位,已遠高于年初制定的13%的控制位,在4季度政策性拉動因素不強。

截至8月底,中國金融機構外匯占款為27.392萬億元,高于7月底的27.364萬億元。外匯占款在連續第二個月減少后恢復正增長。宏觀經濟的企穩反彈也是外部資金重新流入的一個重要因素。隨之美聯儲在9月的議息會議上未縮減QE規模,我國9月的外匯占款有望繼續提高。

資料來源:Wind,好買基金研究中心

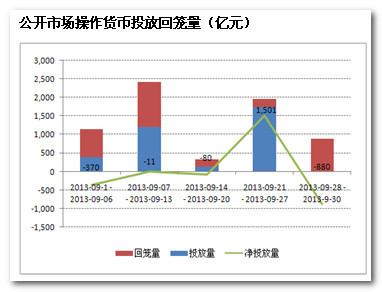

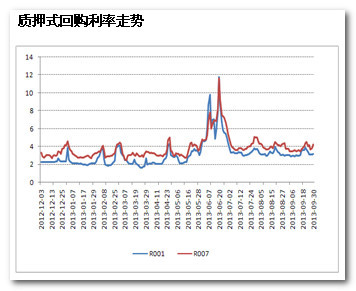

9月,央行公開市場凈投放資金160億元,延續了自4月以來的單月凈投放格局。其中包括1,270億元票據到期;2,160億元逆回購操作;900億元票據發行;2,370億元逆回購到期。期間央行沒有下調存準,降息等措施。7天質押式回購加權平均利率為4.2510%,較上月底上升51.60個BP。

資料來源:Wind,好買基金研究中心

三、 固定收益類基金發行

9月新成立的固定收益類基金共計33只(A、B、C分開計算)相比上月數量略有上升。合計募集規模為240.05億元;平均首募規模7.27億元。從9月所有新募集的基金看,固定收益類基金仍為主導,占比約60%。未來在利率市場化的進程中,債券市場規模還是有望持續擴大。

9月份成立的固定收益類基金

| 名稱 | 發行份額(億份) | 認購天數 | 基金成立日 | 封閉期(月) | 投資類型 | 管理公司 |

| 華泰柏瑞豐盛純債A | 3.04 | 21 | 2013-9-2 | 3 | 債券型基金 | 華泰柏瑞 |

| 華泰柏瑞豐盛純債C | 3.04 | 21 | 2013-9-2 | 3 | 債券型基金 | 華泰柏瑞 |

| 光大現金寶B | 8.82 | 14 | 2013-9-5 | 3 | 貨幣型基金 | 光大保德信 |

| 光大現金寶A | 10.90 | 14 | 2013-9-5 | 3 | 貨幣型基金 | 光大保德信 |

| 長城增強收益A | 4.90 | 28 | 2013-9-6 | 3 | 債券型基金 | 長城 |

| 長城增強收益C | 3.21 | 28 | 2013-9-6 | 3 | 債券型基金 | 長城 |

| 匯添富年年利C | 1.67 | 21 | 2013-9-6 | 3 | 債券型基金 | 匯添富 |

| 匯添富年年利A | 3.74 | 21 | 2013-9-6 | 3 | 債券型基金 | 匯添富 |

| 易方達投資級信用債C | 5.78 | 19 | 2013-9-10 | 3 | 債券型基金 | 易方達 |

| 易方達投資級信用債A | 2.95 | 19 | 2013-9-10 | 3 | 債券型基金 | 易方達 |

| 鵬華豐實B | 1.64 | 19 | 2013-9-10 | 3 | 債券型基金 | 鵬華 |

| 鵬華豐實A | 2.20 | 19 | 2013-9-10 | 3 | 債券型基金 | 鵬華 |

| 天弘弘利 | 3.73 | 5 | 2013-9-11 | 3 | 債券型基金 | 天弘 |

| 方正富邦互利定期開放 | 2.67 | 37 | 2013-9-11 | 3 | 債券型基金 | 方正富邦 |

| 中海惠豐純債A | 8.21 | 18 | 2013-9-12 | 3 | 債券型基金 | 中海 |

| 匯添富現金寶 | 2.41 | 2 | 2013-9-12 | 3 | 貨幣型基金 | 匯添富 |

| 信誠季季定期支付 | 2.52 | 27 | 2013-9-12 | 3 | 債券型基金 | 信誠 |

| 富國兩年期純債 | 8.77 | 21 | 2013-9-13 | 3 | 債券型基金 | 富國 |

| 博時雙債增強A | 1.77 | 28 | 2013-9-13 | 3 | 債券型基金 | 博時 |

| 博時雙債增強C | 2.29 | 28 | 2013-9-13 | 3 | 債券型基金 | 博時 |

| 德邦德利貨幣B | 6.58 | 11 | 2013-9-16 | 3 | 貨幣型基金 | 德邦 |

| 德邦德利貨幣A | 14.22 | 11 | 2013-9-16 | 3 | 貨幣型基金 | 德邦 |

| 天弘同利分級A | 4.34 | 6 | 2013-9-17 | 3 | 債券型基金 | 天弘 |

| 建信周盈安心理財B | 24.36 | 2 | 2013-9-17 | 3 | 債券型基金 | 建信 |

| 建信周盈安心理財A | 68.21 | 2 | 2013-9-17 | 3 | 債券型基金 | 建信 |

| 鵬華雙債保利 | 3.69 | 7 | 2013-9-18 | 3 | 債券型基金 | 鵬華 |

| 銀華信用季季紅 | 5.10 | 19 | 2013-9-18 | 3 | 債券型基金 | 銀華 |

| 鵬華豐泰 | 2.08 | 31 | 2013-9-24 | 3 | 債券型基金 | 鵬華 |

| 長盛雙月紅1年期C | 1.54 | 28 | 2013-9-24 | 3 | 債券型基金 | 長盛 |

| 中銀互利A | 20.55 | 9 | 2013-9-24 | 3 | 債券型基金 | 中銀 |

| 長盛雙月紅1年期A | 1.94 | 28 | 2013-9-24 | 3 | 債券型基金 | 長盛 |

| 富國國有企業債C | 1.92 | 24 | 2013-9-25 | 3 | 債券型基金 | 富國 |

| 富國國有企業債AB | 1.21 | 24 | 2013-9-25 | 3 | 債券型基金 | 富國 |

資料來源:Wind,好買基金研究中心

正在募集基金

| 名稱 | 認購起始日期 | 認購截止日期 | 投資類型 | 管理公司 |

| 鵬華全球高收益債 | 2013-8-26 | 2013-10-18 | QDII基金 | 鵬華 |

| 博時雙月薪 | 2013-8-29 | 2013-10-18 | 債券型基金 | 博時 |

| 海富通一年定期開放 | 2013-9-16 | 2013-10-18 | 債券型基金 | 海富通 |

| 諾安泰鑫一年 | 2013-9-30 | 2013-10-25 | 債券型基金 | 諾安 |

資料來源:Wind,好買基金研究中心

四、 固定收益類基金業績

9月各類型固定收益類基金中偏債債基表現最好,單月平均收益率為1.12%;純債基金結束了自6月以來的調整走勢,收益為0.50%。理財型債基和貨幣型基金的收益分別為0.35%和0.31%。

| 各類基金平均漲幅 | |

| 名稱 | 月平均漲跌幅(%) |

| 貨幣型 | 0.31 |

| 純債基金 | 0.50 |

| 偏債債基 | 1.12 |

| 理財型債基 | 0.35 |

資料來源:Wind,好買基金研究中心

9月,凈值增長居首的貨幣型基金是銀華交易貨幣,收益為0.43%;另外,像南方現金增利、工銀瑞信[微博]貨幣等規模較大的貨基也延續了今年以來的穩定走勢,單月年化收益達到4.5%以上。

| 貨幣型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 銀華交易貨幣 | 0.43 | 工銀瑞信貨幣 | 0.37 |

| 寶盈貨幣A | 0.39 | 天弘現金A | 0.37 |

| 天弘增利寶 | 0.38 | 華夏現金增利 | 0.36 |

| 華夏貨幣A | 0.38 | 農銀匯理貨幣A | 0.36 |

| 南方現金增利A | 0.38 | 招商現金增值A | 0.36 |

9月短期理財型基金的平均年化回報為4.2%。凈值增長居前的分別為國泰6個月A、大成月添利理財A,中銀理財14天A,漲幅分別為0.82%、0.53%、0.46%。

| 短期理財型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 國泰6個月A | 0.82 | 工銀瑞信14天理財A | 0.40 |

| 大成月添利理財A | 0.52 | 匯添富理財60天A | 0.39 |

| 中銀理財14天A | 0.46 | 南方理財14天A | 0.38 |

| 華安季季鑫A | 0.45 | 工銀瑞信7天理財A | 0.38 |

| 建信雙周安心理財A | 0.44 | 華夏理財30天A | 0.37 |

資料來源:Wind,好買基金研究中心

9月純債基金中天治穩定收益、大摩強收益債券、博時穩定價值A的業績排名前三,漲幅分別為4.87%、4.40%、3.22%。偏債型基金方面,轉債品種如長信可轉債A、中銀轉債跟隨股市上漲取得了較好收益。

| 純債型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 天治穩定收益 | 4.87 | 中銀穩健增利 | 1.54 |

| 大摩強收益債券 | 4.40 | 華安穩固收益 | 1.45 |

| 博時穩定價值A | 3.22 | 銀河銀信添利A | 1.44 |

| 華富收益增強A | 1.72 | 匯添富增強收益A | 1.40 |

| 中海穩健收益 | 1.62 | 易方達增強回報A | 1.30 |

資料來源:Wind,好買基金研究中心

| 偏債基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 長信可轉債A | 8.85 | 南方廣利回報AB | 3.05 |

| 大摩多元收益A | 6.87 | 華商穩健雙利A | 2.97 |

| 華安安心收益A | 4.82 | 匯添富多元收益A | 2.95 |

| 中銀轉債增強A | 4.08 | 華安可轉債A | 2.80 |

| 長信利豐 | 4.08 | 博時天頤A | 2.34 |

資料來源:Wind,好買基金研究中心

一、投資策略

從宏觀基本面分析,近期“克強指數”中的重要參考指標如發電量、鐵路貨運量、中長期貸款均大幅改善。在傳統工業的帶動下,工業增速超預期,PPI六個月來首次環比轉正。政策操作適當做了些加法,也是經濟企穩反彈的一個重要原因。三季度GDP或將達到7.7%。

在這幅美景的背后,我們更關注促發數據上升因素的可持續性。本輪經濟反彈源于短期穩增長政策對投資的拉動,8月基建和制造業投資均創年內新高。從較直接反映經濟運行的最新的用電量來看,9月增長明顯趨緩,或回落至6月的水平。在官方PMI購進價格指數反彈乏力下,產成品和原料庫存回補不明顯,存貨帶動經濟回升難持續。PMI的回升遠弱于歷年9月1.7%的環比增幅。

政策角度,克強總理近期的“三不”表態,進一步證明新政府仍關注于調結構而非如08年時的大規模刺激,而且近期的M2再次上漲至14.7%的高位,已遠高于年初制定的13%的控制位,在4季度政策性拉動因素不強。貨幣政策方面也將保持中性:從近期的數據看,食品環比漲幅基本符合歷史均值,通脹即便有所上升,但年內較難超越3.5%的上限,貨幣政策壓力不大,將更多呈現對沖維穩的政策意圖。

10月財政繳款單月或將達3000多億元。但存款準備金退回的規模在1500億元,加之美聯儲9月未縮減QE所導致的外匯占款的提高,我們預計整體流動性會有所改善,但幅度將有限。雖然央行可能續作“零星”到期的央票,規模遠無法和9月相比,或僅有其六分之一。

10年期國債此次突破4%的高位,較07、11年有著明顯不同的經濟背景。當時經濟高速增長遠好于今年GDP 7.6%的預估值。背后推手主要有兩方面。一是供需矛盾導致一級市場帶動二級市場收益率大幅上行。二是經歷了6月的錢荒沖擊后,金融機構,特別是銀行加大了去杠桿的力度,并維持較高的備付率水平,這也導致了配債意愿的下降。債市出現了債券流標、認購倍數低的窘境。

從待發新債的數據分析,10月利率債供給量明顯減少,供需會得到改善。從歷史上看,四季度利率債的發行也交三季度低。隨著不利因素的消退,標桿品種十年期國債的利率有望重估回3.7%的中樞。而從信用利差看,目前AAA、AA級企業債信用利差在近幾年的中位。在經濟環境沒有超預期變化、流動性改善的情況下,信用債的收益率有望跟隨國債下行。但鑒于10月即將公布的地方債務審計結果可能造成的信用風險,對中低評級信用債還是應該保留一份謹慎。

綜合分析,利率市場化將逐漸抬升資金利率中樞,對債市有壓制作用。但宏觀基本面的退潮和流動性的改善將利于債市。特別是利率債會帶動債市的企穩。建議穩健的投資者,可以重點關注一些優先成本相對較低、利差盈利較大、久期可控的私募或公募專戶分級債品種的投資機會。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。