好買基金:債市陣痛 短期觀望

好買基金研究中心研究員:盧楊

債券市場此次的防疏堵漏風暴已經成為資本市場聚焦的核心。近日,央行召集多家銀行負責人會同審計署、公安部等多部門負責人召開會議,討論商業銀行在債市業務中的內控問題。央行一方面旨在維穩銀行間債券市場,另一方面也在探討以丙類賬戶治理為重點的改革內容。其實,無論是對代持事件的調查還是對丙類賬戶的未來改革,都只是債券市場整頓的一個“拼圖”。我們不妨先回顧一下過去半年間對債券市場影響較大的重要政策的出臺。

2012年12月,463號文件《關于制止地方政府違法違規融資行為的通知》出臺,發布的主要目的是對重新抬頭的政信合作進行點剎,重點是提醒與進一步規范地方政府的融資行為,避免違規違法融資。文件主要針對的是地方政府與財務公司、信托公司、金融租賃公司等非銀行金融機構的合作業務。2013年3月,8號文《關于規范商業銀行理財業務投資運作有關問題的通知》則是對銀行資金池中非標債權資產進行清理。規定理財產品應與投資資產一一對應,并提出了理財投資資產投向信貸類的比例限制。2013年4月,《2013年農村中小金融機構監管工作要點》文件中要求農村中小金融機構從嚴控制平臺貸款,除國家重點在建續建項目外,不得發放新的平臺貸款,不得通過購買平臺公司債券、短期融資券、中期票據、信托產品等方式向平臺公司提供融資。同月,10號文《關于加強2013地方政府融資平臺貸款風險監管的指導意見》,首次要求融資平臺全口徑負債管理,并要求債券納入平臺負債統計范疇的同時,也要求把商業銀行購買持有融資平臺發行債券的審批權限上收至總行,統一授信,逐筆審批。此文是對2012年463號文的進一步強化。

雖然我國經濟在過去一年半中經歷了回落到目前的弱復蘇格局,但實體經濟的融資需求依然較強,標債和非標債市場都經歷了大發展,其中必然也衍生出大量問題。近期密集出臺的對標債和非標債的規范措施,短期當然有陣痛,方向卻是正確的,并可提前控制風險的進一步擴大,規避系統性風險的發生。就債市而言,尚未有大的風險集中爆發,監管層希望通過多方位的組合拳來加強對債市的整頓和監管,提前鎖定風險點,這也是為未來債券市場的健康發展鋪平道路。

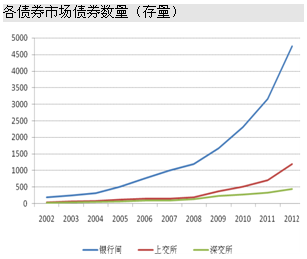

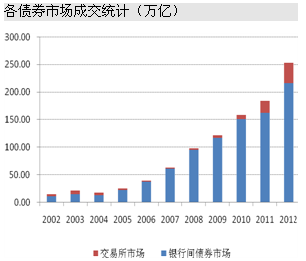

近期債市風暴的一個核心點便是丙類賬戶所涉及的利益輸送。我國的債券市場主要有兩個,一個是銀行間債券市場,另一個是交易所債券市場。從下圖我們可以清晰看出,在規模上,銀行間市場一直占據著債券市場絕大部分市場份額,而上交所相比深交所債券的存量也多出近兩倍。截至2012 年底,銀行間市場存量債券的數量為4740 只,全年的交易量為215.49 萬億元;而交易所市場存量債券的數量僅為同期銀行間的三分之一,交易量為37.44 萬億元。目前銀行間市場的投資者賬戶分為甲、乙、丙三類戶。甲類為具備資格辦理債券結算代理業務的結算代理人或辦理債券柜臺交易業務的商業銀行法人機構,乙類一般為信用社、基金、保險和非銀行金融機構,丙類戶則大部分為非金融機構法人。丙類賬戶與甲、乙類賬戶的區別在于不能通過中央債券綜合業務系統聯網交易,必須通過結算代理人來交易。

資料來源:Wind,好買基金研究中心,數據截止至2012年12月31日

由于銀行間債券市場屬于場外市場,債券的詢價模式更多是通過點對點、一對一的模式,排除掉市場上其他資金來進行交易,而丙類賬戶又必須通過結算代理人來交易,這就使得利益輸送有機可乘。有些機構或個人可以通過代持等手段,做大丙類賬戶在市場中的影響力。而甲、乙類賬戶也可以以轉移債券的方式短期抹去表內虧損或為丙類賬戶輸送利益。雖然我國曾引進做市商制度,但由于缺乏有效的避險途徑,做市商制度并沒有起到預期的效果。未來如何通過有效的集合競價制度或做市商制度來打破詢價模式的壟斷將是監管層需要解決的難題。此外,我們看到雖然同屬債券市場,但銀行間債市由央行監管,交易所債市則由證監會監管。能否優化管理制度,提高監管效能,也是需要斟酌的地方。

總體看,近期風險事件將促使債市有一個去杠桿的過程。首先是主動降杠桿,今年一季度出于資金面超預期寬松、經濟復蘇低于預期、債券供需失衡以及8號文等綜合因素的推動,債市走出了一波結構性行情。根據好買統計,一季度債券型基金的平均收益達到3.35%,而去年同期則為1.70%。整體收益頗豐加之債市風險事件的頻發使得一些機構有鎖定利潤的考慮。而收益率方面,截至4月19日信用債均處于低位,估值保護不夠。此外,由于各金融機構都在進行風險自查,如果有杠桿超合規的現象,勢必會造成被動減杠桿。在去杠桿的過程中受影響最大的將是信用債,而其中尤以中低評級信用債為主。年初,中低評級信用債收益率下行較快,而且8號文的推出更是加速了長端產品的下行,并創出年內新低。假如機構出現集體減杠桿的情況,則可能放大收益率波動幅度,也勢必會對市場流動性帶來沖擊,

從債券收益率走勢看,自4月16日事件曝光以來,截至4月24日,1-5年期的AA級信用債上漲了25BP,而高等級品種如AAA級也有15-20BP的上行。資金面,銀行間7天質押式回購利率從3.0%躥升到了4.7%,而交易所R-007回購利率更是在盤中刺破5%的高水位。去杠桿或者說債券自查還是在很大程度上影響到了收益率的波動和市場的整體資金利率。此外,轉債市場也是多只品種的跌幅大于正股,說明債市短期處于一個偏弱的環境。

監管層面,繼4月24日央行召集多家銀行負責人開會討論利益輸送點的核心丙類賬戶的取消或升級外,4月25日,中債登公司暫停信托產品、券商資管、基金專戶開立銀行間賬戶。表面上看,這些措施肯定會對債券市場帶來陣痛。但從長遠發展來說,目前中國債市無論是從體量還是從產品的多樣性角度來說和歐美還有差距。提前清查潛在的風險點,無疑為以后債市的大發展打下堅實基礎。從幾個細分點看,央行在要求商業銀行實施內部自查,防范債券交易風險的同時也表態將規范代持業務而非取消。可以看出央行的目的并非在于加深債市的波動,而是防疏堵漏,避免個人利益的輸送。另外,暫停產品的發行也是希望在進一步完善市場規則前“查舊限新”,這種暫停的情況應該不會維持太長的時間。

綜合分析,我們認為雖然債券市場的風險在一定程度上已經開始釋放,但無論從收益率還是信用利差方面,吸引力并不是太大,機構去杠桿仍需一個過程。穩健的投資者,可以選擇暫時觀望,等收益率進一步上行,或具體監管細則出臺再做選擇。