好買公募基金周報:短期或震蕩 不改強勢格局

來源:好買基金研究中心

好買公募基金周報

短期或震蕩,不改強勢格局

市場回顧

一、基礎市場

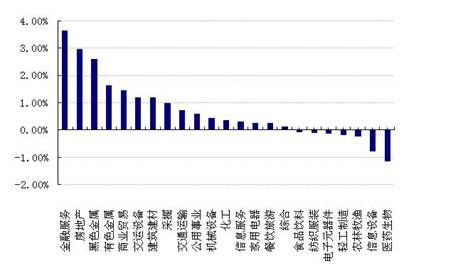

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于2276.99點,漲43.74點,漲幅為1.96%;深成指收于9096.07點,漲69.08點,漲幅為0.77%。大盤股強于小盤股。中證100上漲2.27%,中證500上漲0.71%。23個申萬一級行業中有16個行業上漲,其中,金融服務、房地產、黑色金屬表現居前,漲跌幅分別為3.63%、2.96%、2.60%,農林牧漁、信息設備、醫藥生物表現居后,漲跌幅分別為-0.22%、-0.78%、-1.15%。

上周,中信標普全債指數上漲0.10個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲3.84%,標普500上漲4.57%;道瓊斯歐洲50 上漲3.27%。亞太主要市場普遍上漲,其中,恒生指數上漲2.93%,印度孟買上漲1.74%。

| 上周申萬一級行業漲跌幅 |

數據來源:WIND、好買基金研究中心

二、基金市場

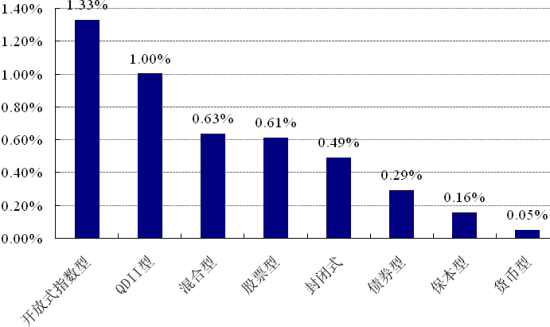

上周,各類型基金普漲,其中指數型表現最好,上漲1.33%。混合型、股票型、債券型基金分別上漲0.63%、0.61%和0.29%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:WIND、好買基金研究中心 注:QDII凈值截至日為2013年1月3日

上周,股票型基金中中歐中小盤、長城品牌優選和富安達優勢成長三只表現居前,漲幅分別為4.42%、3.70%和3.45%;混合型基金中博時價值增長、博時價值增長2號和上投摩根中國優勢的漲幅居前,分別為2.50%、2.47%和2.45%;封閉式基金中基金裕隆、基金久嘉和基金景宏表現居前,漲幅分別為2.35%、2.00%和1.67%。

| 權益類基金收益率排名前五 | ||||

| 股票型漲幅前五 | 混合型漲幅前五 | |||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) | |

| 中歐中小盤 | 4.42 | 博時價值增長 | 2.50 | |

| 長城品牌優選 | 3.70 | 博時價值增長2號 | 2.47 | |

| 富安達優勢成長 | 3.45 | 上投摩根中國優勢 | 2.45 | |

| 博時主題行業 | 3.07 | 廣發內需增長 | 2.45 | |

| 東吳新經濟 | 2.86 | 東吳嘉禾優勢 | 2.21 | |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | |||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) | |

| 基金裕隆 | 2.35 | 易方達恒生H股ETF | 4.80 | |

| 基金久嘉 | 2.00 | 易方達恒生H股ETF聯接人民幣 | 4.48 | |

| 基金景宏 | 1.67 | 易方達恒生H股ETF聯接美元現匯 | 4.46 | |

| 基金普豐 | 1.56 | 易方達恒生H股ETF聯接美元現鈔 | 4.46 | |

| 基金景福 | 1.54 | 華夏恒生ETF | 2.69 | |

| 指數型基金漲幅前五 | ||||

| 名稱 | 周漲跌幅(%) | |||

| 國泰上證180金融ETF | 3.76 | |||

| 國投瑞銀滬深300金融 | 3.55 | |||

| 國泰上證180金融ETF聯接 | 3.49 | |||

| 華寶興業上證180價值ETF | 3.40 | |||

| 華寶興業上證180價值ETF聯接 | 3.27 | |||

數據來源:WIND、好買基金研究中心 注:QDII凈值截至日為2013年1月3日

上周,債券型基金中,博時轉債A、建信轉債增強A、富國可轉債表現居前,漲幅分別為1.47%、1.42%和1.34%;貨幣型基金中,信誠貨幣A、東方金賬簿貨幣和國投瑞銀貨幣A表現居前,漲幅分別為0.09%、0.07%和0.06%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 博時轉債A | 1.47 | 信誠貨幣A | 0.09 |

| 建信轉債增強A | 1.42 | 東方金賬簿貨幣 | 0.07 |

| 富國可轉債 | 1.34 | 國投瑞銀貨幣A | 0.06 |

| 博時穩定價值A | 1.26 | 華富貨幣 | 0.06 |

| 寶盈增強收益AB | 1.23 | 萬家貨幣 | 0.06 |

數據來源:WIND、好買基金研究中心

上周,分級股基進取份額中申萬菱信[微博]深成進取、國聯安雙禧B中證100和信誠滬深300B表現居前,漲幅分別為7.62%、4.11%和4.05%。杠桿排名前三的分別是申萬菱信深成進取、信誠中證500B和國聯安雙禧B中證100,杠桿大小分別為5.72、4.81和2.56。

| 分級股基進取份額收益率及杠杠排名前五 | |||

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 申萬菱信深成進取 | 7.62 | 申萬菱信深成進取 | 5.72 |

| 國聯安雙禧B中證100 | 4.11 | 信誠中證500B | 4.81 |

| 信誠滬深300B | 4.05 | 國聯安雙禧B中證100 | 2.56 |

| 浙商進取 | 3.62 | 國泰估值進取 | 2.56 |

| 中歐盛世成長B | 3.21 | 建信進取 | 2.39 |

數據來源:WIND、好買基金研究中心

基金動態

一、基金發行

| 上周基金發行 | ||||

| 名稱 | 認購起始日期 | 認購截止日期 | 投資類型 | 管理公司 |

| 泰信現代服務業 | 2013-1-4 | 2013-2-4 | 股票型基金 | 泰信基金管理有限公司 |

| 長安貨幣B | 2013-1-4 | 2013-1-23 | 貨幣型基金 | 長安基金管理有限公司 |

| 長安貨幣A | 2013-1-4 | 2013-1-23 | 貨幣型基金 | 長安基金管理有限公司 |

| 萬家14天理財 | 2013-1-4 | 2013-1-10 | 債券型基金 | 萬家基金管理有限公司 |

| 易方達雙月利B | 2013-1-4 | 2013-1-11 | 貨幣型基金 | 易方達基金[微博]管理有限公司 |

| 易方達雙月利A | 2013-1-4 | 2013-1-11 | 貨幣型基金 | 易方達基金管理有限公司 |

| 東吳內需增長 | 2013-1-4 | 2013-1-25 | 混合型基金 | 東吳基金[微博]管理有限公司 |

| 國泰金泰平衡 | 2013-1-4 | 2013-1-25 | 混合型基金 | 國泰基金[微博]管理有限公司 |

數據來源:WIND、好買基金研究中心

二、基金分紅

| 上周基金分紅 | ||||||

| 名稱 | 單位分紅 | 紅利發放日 | 權益登記日 | 除息日 | 投資類型 | 管理公司 |

| 長城優化升級 | 0.0200 | 2013-1-4 | 2012-12-28 | 2012-12-31 | 股票型基金 | 長城基金管理有限公司[微博] |

數據來源:WIND、好買基金研究中心

三、基金經理變更

| 上周基金經理變更 | ||||

| 名稱 | 現任基金經理 | 最新任職日期 | 投資類型 | 管理公司 |

| 東方精選 | 呼振翼,于鑫,龐颯 | 2013-1-4 | 混合型基金 | 東方基金管理有限公司 |

| 萬家和諧增長 | 寧冬莉,華光磊 | 2013-1-4 | 混合型基金 | 萬家基金管理有限公司 |

| 大成滬深300 | 蘇秉毅 | 2013-1-1 | 指數型基金 | 大成基金[微博]管理有限公司 |

數據來源:WIND、好買基金研究中心

焦點點評

一、PMI連續3月站上50榮枯線

中國物流與采購聯合會、國家統計局服務業調查中心發布的2012年12月份中國制造業采購經理指數(PMI)為50.6%,與上月持平。該指數自9月份以來持續穩步小幅回升,連續三個月保持在50%以上,顯示經濟溫和回升態勢基本確立,為2013年經濟運行奠定了良好開局。

點評:近期的經濟數據較為樂觀,工業增加值、PMI、規模以上企業利潤、房地產銷量以及發改委審批投放等指標均顯示經濟狀況正在繼續回暖,由衰退期轉為復蘇期的確定性不斷增強。經濟條件的改善同時也給股市帶來了一定的上行動力。

二、央行周六展開900億5天逆回購操作

中國央行周六(1月5日)進行900億元5天期逆回購操作。該期限品種為首次面世,這也是央行公開市場操作歷史上期限最短的逆回購。本周公開市場有1100億元逆回購到期,無央票及正回購到期。若按央行周六進行900億元逆回購操作計算,本周公開市場已實現凈回籠200億元。

點評:史上最短期限逆回購操作的啟用,主要是為了平抑短期干擾因素給資金面帶來的沖擊,同時也體現了央行調控的靈活性特征,也進一步強化了市場對未來央行以逆回購手段調控流動性的預期。

三、證監會:嚴查過會企業信披違規行為

近日,中國證監會對科恒股份和南大光電在上市過程中,存在業績下滑信息披露不充分行為,采取了監管措施。據悉,兩家公司及其保薦機構被采取監管措施的原因是在已知2012年中期報告業績下降幅度較大的情況下,仍未在會后重大事項承諾函中如實說明相關情況,亦未在招股過程中及時地作相應的補充披露。

點評:此舉反映出未來監管部門將對發審會后到正式發行之前這一環節的信息披露進一步加強監管。但也需要看到本次被監管的原因是信息披露的及時性、真實性和準確性而并非企業的盈利下降,這也預示著今后證監會監管還將繼續強化“以信息披露為中心”的監管理念。

四、全國城鎮化規劃草案已基本定稿

未來城鎮化將從戶籍、土地、住房、財稅、地方投融資等改革著手,為城鎮化發展提供政策支持。目前由發改委牽頭制定的全國城鎮化規劃草案已基本定稿。

點評:規劃的出臺正式拉開了中國新城鎮化進程的序幕,本輪城鎮化的藍圖大體可以看成一個城市圈向內陸擴散、內陸新中心城市涌現、勞動密集型等傳統行業內遷、新興產業和資本密集型產業在東南沿海興起以及小城鎮和衛星城萌發的過程,在此過程產生的板塊性投資機會值得關注。

好買觀點

一、股票型基金投資策略

上周大盤在僅有的兩個交易日繼續上漲,連續第五周收陽。金融服務和房地產板塊繼續領漲,同時黑色金屬和有色金屬等周期板塊也表現居前。于此同時,消費板塊尤其是不少公募基金重倉股股價出現下滑,導致2013年首個交易日股票型基金跌幅明顯。

宏觀方面,去年12月匯豐中國制造業PMI終值為51.5%,創19個月新高。國家統計局發布的12月制造業PMI也連續第三個月維持在50%“榮枯線”上方,表明我國制造業繼續呈現增長態勢。同時,中國非制造業商務活動指數為56.1%,比上月上升0.5個百分點。多項同步宏觀數據向好進一步確定經濟回暖態勢,為A股市場的持續反彈提供了基本面支撐。

資金方面,7日銀行間質押式回購利率雖有所回落,但仍舊位于4%上方。為了緩解前期逆回購到期產生的資金流動性壓力,央行在上周六進行了900億元5天期逆回購操作。雖然目前資金面仍總體維持偏緊狀態,不過從市場成交量逐步放大來看,股市的賺錢效應已經顯現并逐漸吸引更多的參與者和資金的流入。

外圍方面,萬眾矚目的美國“財政懸崖”問題隨著參眾兩院投票表決通過《2012年美國納稅人減稅法案》而暫告一段落。雖然該法案并未徹底解決兩黨分歧,但“財政懸崖”的最大不確定性已基本消除。受此影響,歐美股市在上周大幅上漲,短期內A股的外部環境相對樂觀。

綜上所述,持續向好的宏觀經濟數據將進一步增強投資者對我國經濟以及A股市場的信心。同時,相對穩定的外圍環境也為境內市場的持續復蘇提供了良好保障。雖然市場前期的大幅上漲增加了獲利盤獲利回吐的壓力,市場短期或出現休整,但總體來看市場反彈仍將持續。

二、債券型基金投資策略

上周中債總財富指數收于142.52,較前周下跌0.01%;中債國債總財富指數收于143.47較前周下跌0.06%;中債金融債總財富指數收于142.63,較前周上漲0.04%;中債企業債總財富指數收于125.17,較前周上漲0.05%;中債短融總財富指數收于130.42,較前周上漲0.08%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為2.92%,上行2.04個基點;十年期國債收益率為3.61%,上行3.10個基點;銀行間一年期AAA級企業債收益率上行1.37個基點,銀行間三年期AAA級企業債收益率上行2.11個基點,10年期AAA級企業債收益率上行1.05個基點,分別為4.45%、4.71%和5.30%,一年期AA級企業債收益率上行3.37個基點,三年期AA級企業債收益率上行1.11個基點,10年期AA級企業債收益率上行1.05個基點,分別為5.04%、5.50%和6.59%。

資金面上,上周央行于周六在公開市場進行了900億元的逆回購操作以適當改善新年伊始市場資金面的情況,加之1,100億元的逆回購到期,總共實施凈回籠200億元。上周,7天質押式回購周五加權平均利率為4.03%,較前一周末降低了8.07個BP。從歷史經驗看,隨著銀行備付工作趨于完成,回購利率通常在節后會出現回落,預計7天回購利率在4%上方不會做過多停留。

基本面上,12月中國制造業采購經理指數(PMI)為50.6%,與上月持平。同時,匯豐銀行發布報告顯示,12月份經季節性調整的匯豐PMI為51.5,連續4個月回升,創下2011年5月以來最高紀錄。從中采公布的PMI分項看,生產指數為52.0%,比上月回落0.5個百分點,但仍位于臨界點以上,表明制造業生產繼續呈現增長態勢,但增速略有放緩。新訂單指數為51.2%,與上月持平,連續3個月位于臨界點以上,表明制造業市場需求繼續回升。原材料庫存指數為47.3%,比上月下降0.6個百分點,仍位于臨界點以下,說明生產回升沒有形成較明顯的產品積壓,增速較為合理。

總體來看,我們仍維持前期觀點,經濟基本面上積極因素延續,通脹低位運行,兩者超出預期的可能性都比較小,同時信用利差仍處于歷史1/3分位附近,仍位于合理區間。在選擇債券型基金時,也主要選擇中高等級信用債占比較多,配置中長久期債比較多的債券型基金。風險偏好型投資者可關注波段操作能力較強且可參與可轉債投資的債券型基金。

三、QDII基金投資策略

美國在最后時刻達成解決預算危機的協議,12月非農就業人數溫和增長等利好因素使得周五(2013年1月4日)美股收高。當日,道瓊斯工業平均指數上漲43.85點,收于13435.21點,漲幅為0.33%;納斯達克[微博]綜合指數上漲1.09點,收于3101.66點,漲幅為0.04%;標準普爾500指數上漲7.09點,收于1466.46點,漲幅為0.49%。全周道指上漲3.84%,納指上漲4.77%,標普500指數上漲4.57%。

經濟數據方面:(1)美國政府發布的12月非農就業報告顯示,就業環比增15.5萬,符合市場預期,但略低于11月的水平。就業增長基本上在經濟各個領域都有所體現,包括制造、建筑和健保等諸多行業。(2)美國供應商管理協會(ISM)發布的數據顯示,12月非制造業采購經理人指數(PMI)從11月份54.7的高位進一步躍升,達到56.1,顯示這一領域的增長速度加快。(3)歐元區12月綜合PMI從11月的46.5增至47.2,創9個月新高,但低于市場預期。德國12月綜合PMI從11月的49.2升至50.3,站到了榮枯分水嶺50的上方;法國、意大利和西班牙仍處于萎縮狀態。

大宗商品方面,黃金、原油漲跌不一。紐約黃金期貨價格周五收盤下跌,截至收盤紐約商業交易所下屬商品交易所2月份交割的黃金期貨價格下跌25.70美元,報收于每盎司1648.90美元,跌幅為1.5%。全周紐約黃金期貨價格下跌了0.4%。由于據美國政府數據顯示,上周美國原油庫存大幅下降,周五紐約原油期貨價格收盤小幅上漲。紐約商業交易所2月份交割的輕質原油期貨價格上漲17美分,報收于每桶93.09美元,漲幅為0.2%。在全周的交易中,紐約原油期貨價格上漲了2.5%。

在2013年到來前,美國政府終于達成了一項應對財政懸崖的法案,雖然該法案并沒有完全解決問題,兩黨依然存在分歧,2013年2月可能會再次出現僵持不下的情形,在此之前受到該不確定性因素影響較小,同時就目前的經濟數據來看,過去幾個月中美國經濟已出現許多向好的訊號,其中包括良好的就業報告和房地產領域持續走強。因此,QDII基金投資策略上我們依然建議投資者重點配置美國權益類產品。