好買基金周評:經濟回暖促回升 反彈高度或有限

來源:好買基金研究中心

市場回顧

一、基礎市場

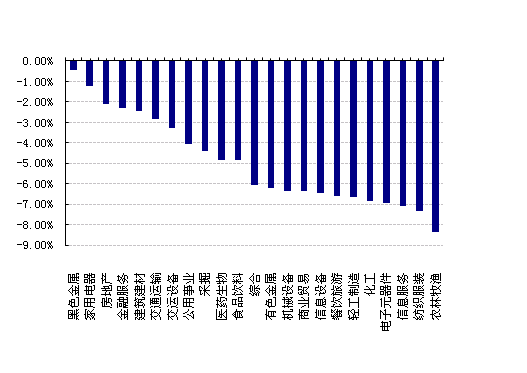

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于1980.12點,跌47.27點,跌幅為2.33%;深成指收于7903.25點,跌211.49點,跌幅為2.61%。大盤股強于小盤股。中證100下跌1.48%,中證500下跌6.28%。上周,23個申萬一級行業中有無一行業上漲,其中,黑色金屬、家用電器、房地產表現居前,跌幅分別為0.43%、1.22%、2.12%,信息服務、紡織服裝、農林牧漁表現居后,跌幅分別為7.10%、7.33%、8.35%。

上周,中信標普全債指數上漲0.06個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲0.12%,標普500上漲0.50%;道瓊斯歐洲50 上漲0.67%。亞太主要市場普遍上漲,其中,恒生指數上漲0.53%,印度孟買上漲4.50%。

| 上周各類指數表現 | ||

| 指數名稱 | 收盤指數 | 漲跌幅(%) |

| 上證綜合指數 | 1980.12 | -2.33 |

| 滬深300 | 2139.66 | -2.42 |

| 深證成份指數 | 7903.25 | -2.61 |

| 上證基金指數 | 3386.62 | -1.82 |

| 深證基金指數 | 4155.66 | -1.39 |

| 中證100 | 2096.88 | -1.48 |

| 中證500 | 2816.62 | -6.28 |

| 道瓊斯工業平均指數 | 13025.58 | 0.12 |

| 標準普爾500指數 | 1416.18 | 0.50 |

| 道瓊斯歐洲50 | 2551.79 | 0.67 |

| 法國巴黎CAC40指數 | 3557.28 | 0.81 |

| 倫敦金融時報100指數 | 5866.82 | 0.82 |

| 俄羅斯RTS指數 | 1436.55 | 0.30 |

| 東京日經225指數 | 9446.01 | 0.85 |

| 恒生指數 | 22030.39 | 0.53 |

| 韓國綜合指數 | 1932.90 | 1.13 |

| 印度孟買Sensex30指數 | 19339.90 | 4.50 |

| 中信標普全債指數 | 1338.53 | 0.06 |

| 中債國債全價指數 | 117.38 | -0.17 |

| 中債企業債全價指數 | 98.94 | -0.14 |

數據來源:WIND、好買基金研究中心

| 上周申萬一級行業漲跌幅 |

數據來源:WIND、好買基金研究中心

二、基金市場

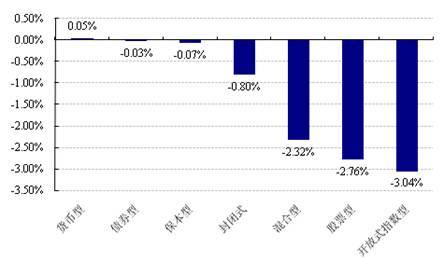

上周,各類型基金中除貨幣型基金外均下跌。其中,開放式指數型、股票型和混合型基金跌幅居前,跌幅分別3.04%、2.76%和2.32%。

| 上周各類基金平均凈值漲跌幅 |

數據來源:WIND、好買基金研究中心 注:QDII凈值截至日為2012年11月29日

上周,股票型基金中排名居前的為光大行業輪動、中歐中小盤和光大紅利,漲跌幅分別為0.20%、0.08%和-0.02%;混合型基金中排名居前的為銀河收益、益民核心增長和匯豐晉信2016,漲跌幅分別為0.03%、0.00%和-0.20%;封閉式基金中排名居前的為富國新天鋒、易方達永旭添利和信誠增強收益,漲幅分別為0.39%、0.20%和0.19%;QDII中富國全球頂級消費品、南方全球精選和國泰納斯達克[微博]100排名居前,漲幅分別為1.76%、1.68%和1.46%。

| 權益類基金收益率排名前五 | |||

| 股票型漲幅前五 | 混合型漲幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 光大行業輪動 | 0.20 | 銀河收益 | 0.03 |

| 中歐中小盤 | 0.08 | 益民核心增長 | 0.00 |

| 光大紅利 | -0.02 | 匯豐晉信2016 | -0.20 |

| 中銀主題策略 | -0.20 | 申萬菱信[微博]盛利配置 | -0.23 |

| 博時主題行業 | -0.21 | 安信靈活配置 | -0.30 |

| 封閉式凈值漲幅前五 | QDII漲幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 富國新天鋒 | 0.39 | 富國全球頂級消費品 | 1.76 |

| 易方達永旭添利 | 0.20 | 南方全球精選 | 1.68 |

| 信誠增強收益 | 0.19 | 國泰納斯達克100 | 1.46 |

| 建信信用增強 | 0.18 | 易方達標普消費品 | 1.45 |

| 廣發聚利 | 0.17 | 博時大中華亞太精選 | 1.41 |

| 指數型基金漲幅前五 | |||

| 名稱 | 周漲跌幅(%) | ||

| 華寶興業上證180價值ETF聯接 | -0.13 | ||

| 華寶興業上證180價值ETF | -0.14 | ||

| 嘉實基本面50 | -0.25 | ||

| 申萬菱信滬深300價值 | -0.44 | ||

| 銀河滬深300價值 | -0.60 | ||

數據來源:WIND、好買基金研究中心 注:QDII凈值截至日為2012年11月29日

上周,債券型基金中,博時轉債A、泰信雙息雙利和銀華永泰積極A表現居前,漲幅分別為0.68%、0.41%和0.32%;貨幣型基金中,長盛貨幣、嘉實貨幣和中海貨幣A表現居前,漲幅分別為0.08%、0.07%和0.07%。

| 固定收益類收益率排名前五 | |||

| 債券型漲幅前五 | 貨幣型漲幅前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 周漲跌幅(%) |

| 博時轉債A | 0.68 | 長盛貨幣 | 0.08 |

| 泰信雙息雙利 | 0.41 | 嘉實貨幣 | 0.07 |

| 銀華永泰積極A | 0.32 | 中海貨幣A | 0.07 |

| 大摩強收益債券 | 0.30 | 長信利息收益A | 0.07 |

| 招商產業 | 0.29 | 中信現金優勢貨幣 | 0.06 |

數據來源:WIND、好買基金研究中心

上周,分級股基進取份額中,泰信基本面400B、國投瑞銀瑞和遠見和申萬菱信深成進取表現居前,跌幅分別為0.10%、2.32%和3.00%。杠桿排名前三的分別是申萬菱信深成進取、信誠中證500B、國聯安雙禧B中證100,杠桿大小分別為11.55、9.64和3.48。

| 分級股基進取份額收益率及杠杠排名前五 | |||

| 凈值漲幅前五 | 杠桿前五 | ||

| 名稱 | 周漲跌幅(%) | 名稱 | 杠桿大小 |

| 泰信基本面400B | -0.10 | 申萬菱信深成進取 | 11.55 |

| 國投瑞銀瑞和遠見 | -2.32 | 信誠中證500B | 9.64 |

| 申萬菱信深成進取 | -3.00 | 國聯安雙禧B中證100 | 3.48 |

| 國聯安雙禧B中證100 | -3.02 | 國泰估值進取 | 3.07 |

| 銀華瑞祥 | -4.34 | 建信進取 | 3.02 |

數據來源:WIND、好買基金研究中心

基金動態

一、基金發行

| 上周基金發行 | ||||

| 名稱 | 認購起始日期 | 認購截止日期 | 投資類型 | 管理公司 |

| 中歐貨幣A | 2012-11-26 | 2012-12-7 | 貨幣市場型基金 | 中歐基金[微博]管理有限公司 |

| 紐銀穩定增利A | 2012-11-26 | 2012-12-21 | 混合債券型一級基金 | 紐銀梅隆西部基金管理有限公司 |

| 中歐貨幣B | 2012-11-26 | 2012-12-7 | 貨幣市場型基金 | 中歐基金管理有限公司 |

| 紐銀穩定增利C | 2012-11-26 | 2012-12-21 | 混合債券型一級基金 | 紐銀梅隆西部基金管理有限公司 |

| 民生加銀現金增利A | 2012-11-26 | 2012-12-14 | 貨幣市場型基金 | 民生加銀基金管理有限公司 |

| 民生加銀現金增利B | 2012-11-26 | 2012-12-14 | 貨幣市場型基金 | 民生加銀基金管理有限公司 |

| 交銀純債AB | 2012-11-26 | 2012-12-14 | 中長期純債型基金 | 交銀施羅德基金[微博]管理有限公司 |

| 交銀純債C | 2012-11-26 | 2012-12-14 | 中長期純債型基金 | 交銀施羅德基金管理有限公司 |

| 富國強收益C | 2012-11-26 | 2012-12-14 | 中長期純債型基金 | 富國基金管理有限公司[微博] |

| 富國強收益A | 2012-11-26 | 2012-12-14 | 中長期純債型基金 | 富國基金管理有限公司 |

| 中海惠裕純債分級B | 2012-11-28 | 2012-12-13 | 封閉式基金 | 中海基金管理有限公司 |

| 信誠歲歲添金 | 2012-11-28 | 2012-12-3 | 混合債券型一級基金 | 信誠基金管理有限公司 |

數據來源:WIND、好買基金研究中心

二、基金分紅

| 上周基金分紅 | ||||||

| 名稱 | 單位分紅 | 紅利發放日 | 權益登記日 | 除息日 | 投資類型 | 管理公司 |

| 南方多利增強C | 0.0200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | 混合債券型一級基金 | 南方基金管理有限公司[微博] |

| 南方多利增強A | 0.0200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | 混合債券型一級基金 | 南方基金管理有限公司 |

| 南方保本 | 0.0100 | 2012-11-28 | 2012-11-27 | 2012-11-27 | 保本型基金 | 南方基金管理有限公司 |

| 景順長城內需增長 | 0.6200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | 普通股票型基金 | 景順長城基金管理有限公司[微博] |

數據來源:WIND、好買基金研究中心

三、基金經理變更

| 上周基金經理變更 | ||||

| 名稱 | 現任基金經理 | 最新任職日期 | 投資類型 | 管理公司 |

| 華安日日鑫A | 鄭可成 | 2012-11-26 | 貨幣市場型基金 | 華安基金[微博]管理有限公司 |

| 華安日日鑫B | 鄭可成 | 2012-11-26 | 貨幣市場型基金 | 華安基金管理有限公司 |

| 易方達月月利A | 石大懌 | 2012-11-26 | 貨幣市場型基金 | 易方達基金[微博]管理有限公司 |

| 易方達月月利B | 石大懌 | 2012-11-26 | 貨幣市場型基金 | 易方達基金管理有限公司 |

| 大成優選 | 湯義峰,劉明 | 2012-11-26 | 普通股票型基金 | 大成基金[微博]管理有限公司 |

| 上投摩根阿爾法 | 王孝德,歐寶林 | 2012-11-26 | 普通股票型基金 | 上投摩根基金管理有限公司[微博] |

| 信誠理財7日盈A | 王國強 | 2012-11-27 | 貨幣市場型基金 | 信誠基金管理有限公司 |

| 信誠理財7日盈B | 王國強 | 2012-11-27 | 貨幣市場型基金 | 信誠基金管理有限公司 |

| 平安大華添利A | 孫健 | 2012-11-27 | 中長期純債型基金 | 平安大華基金[微博]管理有限公司 |

| 平安大華添利C | 孫健 | 2012-11-27 | 中長期純債型基金 | 平安大華基金管理有限公司 |

| 上投摩根核心優選 | 孫芳 | 2012-11-28 | 普通股票型基金 | 上投摩根基金管理有限公司 |

| 天弘安康養老 | 李蘊煒 | 2012-11-28 | 偏債混合型基金 | 天弘基金管理有限公司 |

| 長盛添利60天理財A | 楊衡 | 2012-11-29 | 貨幣市場型基金 | 長盛基金[微博]管理有限公司 |

| 長盛添利60天理財B | 楊衡 | 2012-11-29 | 貨幣市場型基金 | 長盛基金管理有限公司 |

| 大成理財21天A | 陶鑠 | 2012-11-29 | 貨幣市場型基金 | 大成基金管理有限公司 |

| 大成理財21天B | 陶鑠 | 2012-11-29 | 貨幣市場型基金 | 大成基金管理有限公司 |

| 金鷹元泰精選信用債A | 汪儀 | 2012-11-29 | 混合債券型二級基金 | 金鷹基金[微博]管理有限公司 |

| 金鷹元泰精選信用債C | 汪儀 | 2012-11-29 | 混合債券型二級基金 | 金鷹基金管理有限公司 |

| 諾安雙利 | 汪洋,夏俊杰 | 2012-11-29 | 混合債券型二級基金 | 諾安基金管理有限公司[微博] |

| 銀河領先債券 | 韓晶 | 2012-11-29 | 中長期純債型基金 | 銀河基金[微博]管理有限公司 |

| 華泰柏瑞增利B | 陳東,沈濤 | 2012-11-30 | 混合債券型二級基金 | 華泰柏瑞基金管理有限公司 |

| 華泰柏瑞增利A | 陳東,沈濤 | 2012-11-30 | 混合債券型二級基金 | 華泰柏瑞基金管理有限公司 |

| 國聯安穩健 | 施衛平,傅明笑 | 2012-12-1 | 偏債混合型基金 | 國聯安基金[微博]管理有限公司 |

| 東吳價值成長 | 唐祝益 | 2012-12-1 | 普通股票型基金 | 東吳基金[微博]管理有限公司 |

數據來源:WIND、好買基金研究中心

焦點點評

一、制造業PMI連漲三月中國經濟有望小幅溫和回升

中國制造業采購經理指數(PMI)已連續三個月穩步小幅回升。國家統計局服務業調查中心、中國物流與采購聯合會12月1日發布的數據顯示,11月份PMI為50.6%,比10月份(50.2%)上升0.4個百分點,并創下近7個月新高。

點評: PMI已連續兩個月在榮枯分界線以上,且環比回升幅度也強于季節性。11月份是傳統淡旺轉換季節,2005-2011年,11月份PMI環比平均下跌0.6個百分點,最新數據顯示出制造業淡季不淡的現象。PMI指數連續回升,顯示經濟運行企穩態勢進一步鞏固。

二、第十一屆中國證券投資基金國際論壇舉行建設現代財富管理成為主要議題

本屆基金論壇主題為"建設現代財富管理行業",論壇將圍繞如何建設現代財富管理行業的主題,討論包括基金公司在內的財富管理機構如何在經營理念、產品平臺建設、人才以及技術方面進行突破,為實體經濟服務;如何發展境外合格機構投資者,學習其價值投資的理念與方法,豐富機構投資者類型。

點評:本屆論壇的重要議題就是怎樣從單一資產管理公司到全方位財富管理公司的角色轉換。今年以來監管層始終在加強監管放松管制的基礎上積極推動基金行業的轉型。無論是在基金產品的創新還是銷售渠道方面,改革的目標都是朝著“多元化”發展。未來,隨著投資者對資產配置需求的提升,構建一個具有長期可持續性的財富管理行業還是具有很大的發展空間。

三、深滬交易所:退市整理期不得籌劃重大資產重組

為完善退市配套制度,滬深交易所就退市整理期業務實施細則、退市公司重新上市實施辦法征求意見。上交所還發布了《退市公司股份轉讓系統股份轉讓暫行辦法(征求意見稿)》。深交所則正式發布了《深圳證券交易所交易規則(2012年修訂)》。針對退市整理期業務,兩交易所規定,上市公司股票被作出終止上市的決定后,應進入退市整理期。深滬交易所還明確規定,公司在退市整理期期間不得籌劃重大資產重組事宜。

點評:公司在退市整理期期間不得籌劃重大資產重組事宜,也就是說,即便仍在重組過程中的公司,一旦進入整理期,也將重生無望。這一安排的主要考慮是防范退市整理期股票因重組題材過度炒作而采取的措施。

好買觀點

一、經濟回暖促回升 反彈高度或有限

上周,在經歷周初連續跳空下跌后,滬指“順利”擊穿2000點防線進入1時代。投資者信心遭到重創,市場交投熱情也日益下降。上周各主要指數出現共振,其中,滬深主板大盤、中小企業板指數都創出年內新低,創業板指也連續刷新歷史新低,市場弱勢格局明顯。本周,雖然在經濟利好的作用下股指或迎來修復性反彈,但指數反彈空間較為有限。

宏觀方面,1-10月份,全國規模以上工業企業實現利潤40240億元,同比增長0.5%。10月當月實現利潤5001億元,同比增長20.5%。其中,1-10月的利潤為今年以來首度出現正增長。雖然有去年同期基數較低的因素存在,但畢竟工業企業利潤率有所回升,說明穩增長措施收到成效。此外,中國制造業采購經理指數(PMI)已連續三個月穩步小幅回升,也進一步印證了經濟正緩慢回升的預期。

資金方面,上周央行通過逆回購投放資金2140億元,加上150億到期央票,總共投放流動性2290億元。扣除2690億元到期逆回購,上周資金仍表現為凈回籠。不過,臨近歲末,機構離場結賬需求上升,銀行攬存大戰漸入高潮,資金緊張將有增無減,對本以弱勢的大盤形成更加強大的周期性制約。此外,12月份兩市解禁股市值高達1800億元,無疑也將給市場帶來較大壓力。

縱觀近期外盤市場,美國的財務危機初步得到解決,而希臘也達成協議,這使得市場得到喘息機會。隨著歐美假期的來臨,市場交投將趨于清淡。短期內A股市場將迎來一個較為平穩的外圍環境。

綜上所述,短期宏觀經濟數據的企穩和整體估值水平,將限制股市大幅下挫的空間。12月中央經濟工作會議,也將從政策面給與市場更多方向上的指引。但月末資金面的緊張以及投資者的悲觀情緒將制約股指修復性反彈的高度。

二、債券型基金投資策略

上周中債總財富指數收于142.2476,較前周上漲0.00%;中債國債總財富指數收于143.3454較前周下跌0.01%,中債金融債總財富指數收于142.2032,較前周上漲0.01%;中債企業債總財富指數收于124.8697,較前周上漲0.00%;中債短融總財富指數收于129.8806,較前周上漲0.02%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為2.89%,上行4.36個基點,十年期國債收益率為3.54%,下行1.79個基點;銀行間一年期AAA級企業債收益率上行5.48個基點,銀行間三年期AAA級企業債收益率上行3.45個基點,10年期AAA級企業債收益率上行1.94個基點,分別為4.40%、0.05和5.17%,一年期AA級企業債收益率上行5.48個基點,三年期AA級企業債收益率上行3.45個基點,10年期AA級企業債收益率上行1.94個基點,分別為5.09%、5.49%和6.46%。

資金面上,上周央行實施2140億逆回購,100億票據到期,到期逆回2690億元,上周資金凈回籠400億元。央行連續四周回籠資金。逆回購發行利率與前期持平。上周,7天質押式回購周五加權平均利率為3.3810%,較前一周末上升54.51bp。

基本面上,中國物流與采購聯合會12月1日發布的數據顯示,11月份PMI為50.6%,比10月份(50.2%)上升0.4個百分點,并創下近7個月新高。今年4月、5月的該數據分別為53.3%、50.4%。新出口訂單、出口訂單、積壓訂單指數均有不同程度提高,產成品庫存、采購量、原材料庫存指數也均有小幅提高,顯示去庫存活動已開始轉向補充庫存,工業生產水平有望繼續提高。 此外,11月份生產指數為52.5%,比10月上升0.4個百分點,表明制造業生產保持增長態勢,升幅較10月縮小0.4個百分點。

總體來看,我們仍維持前期觀點,經濟基本面上積極因素延續,通脹低位運行,兩者超出預期的可能性都比較小,同時信用利差仍處于歷史1/3分位附近,仍位于合理區間。在選擇債券型基金時,也主要選擇中高等級信用債占比較多,配置中長久期債比較多的債券型基金。風險偏好型投資者可關注波段操作能力較強且可參與可轉債投資的債券型基金。

三、QDII基金投資策略

周五美國股市微幅上漲,截至收盤道瓊斯工業平均指數上漲3.22點,收于13025.04點,漲幅為0.02%;納斯達克綜合指數下跌1.79點,收于3010.24點,跌幅為0.06%;標準普爾500指數上漲0.31點,收于1416.26點,漲幅為0.02%。在整個11月份,道指下跌0.6%,納指上漲1.1%,標普500指數上漲0.3%。

經濟數據面:(1) 美國商務部宣布,10月的個人收入環比持平。據彭博社調查,經濟學家對此的平均預期為環增0.3%。9月的個人收入環增0.4%。10月消費者開支環降0.2%,經濟學家平均預期為環增0.1%,9月消費者開支環增0.8%。(2) 11月份芝加哥采購經理人指數從10月份的49.9攀升至50.4,稍低于經濟學家平均預期值50.5,但仍站在50榮枯線以上。

歐洲方面,據路透社報道,在距聯邦選舉不足一年之際,德國議員周五高票批準了最新一輪希臘救助方案。全周歐洲股市普遍上漲,德國DAX 30指數累計上漲1.3%,法國CAC 40指數漲0.8%,英國富時100指數上漲0.8%,

大宗商品方面,紐約商業交易所(NYMEX)下屬商品交易所(COMEX)明年2月份交割的黃金期貨價格下跌16.80美元,報收于每盎司1712.70美元,跌幅為1%。在全周的交易中,紐約黃金期貨價格下跌了2.3%,全月則下跌了0.5%。紐約原油期貨價格則收盤上漲1%報88.91美元。在全周的交易中,紐約原油期貨價格上漲了0.7%,全月則上漲了3.1%。

近期有關預算談判的消息仍備受市場關注,談判的情況會繼續影響美國股市。短期內,美股會有所震蕩,但是我們依然看好美國經濟復蘇,認為美國權益類產品中長期配置價值較好。因此在QDII投資策略上,建議投資者重點配置美國指數類QDII基金,同時適當配置以黃金為主題的產品。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。