國金證券分級(jí)基金A類份額專題分析報(bào)告

來源:國金證券

重點(diǎn)配置固期型產(chǎn)品,關(guān)注折算事件性機(jī)會(huì)

基本結(jié)論

作為結(jié)構(gòu)化分級(jí)產(chǎn)品,分級(jí)基金通過對(duì)風(fēng)險(xiǎn)與收益的不對(duì)稱分割,構(gòu)造出具有不同屬性的基金份額,但在二級(jí)市場上博取高收益的預(yù)期下,高風(fēng)險(xiǎn)份額比低風(fēng)險(xiǎn)份額受到了更多的青睞。然而,8月份以來股債持續(xù)弱勢震蕩的市場環(huán)境中,A類份額提前鎖定基準(zhǔn)收益且收益穩(wěn)健的避險(xiǎn)功能凸顯,二級(jí)市場價(jià)格頻創(chuàng)新高,套利資金進(jìn)入帶動(dòng)場內(nèi)份額大幅增長。

相對(duì)于場內(nèi)永續(xù)型產(chǎn)品而言,固期型產(chǎn)品A類份額獲取收益(主要是收回本金)的確定性更高,持有到期后按照凈值結(jié)算即可獲取穩(wěn)定收益,從長期看到期年化收益較高的中小板A、商品A、雙力A、聚利A可側(cè)重關(guān)注。對(duì)于中短期投資者來說,可在合適的機(jī)會(huì)買入折價(jià)過高或者溢價(jià)偏低的產(chǎn)品進(jìn)行波段操作,綜合衡量顯示,商品A、同慶800A、雙力A、增利A、的當(dāng)前市場價(jià)格或低于合理水平,后續(xù)在折溢價(jià)波動(dòng)過程中通過波段操作獲取約定收益的概率較高,可重點(diǎn)關(guān)注。不過,增利A季調(diào)約定收益存在利率風(fēng)險(xiǎn),需要注意。

在經(jīng)歷了8月份以來的連續(xù)大幅上漲以后,永續(xù)型A類份額折價(jià)優(yōu)勢明顯減弱,我們認(rèn)為后市存在折價(jià)擴(kuò)大的可能。從該類別內(nèi)個(gè)體角度來看,銀華金利、萬家創(chuàng)A、金鷹500A、廣發(fā)100A、華安300A、建信穩(wěn)健具備相對(duì)折價(jià)優(yōu)勢。此外,若市場繼續(xù)下跌,銀華銳進(jìn)、信誠500B將臨近0.25元下閥值,到點(diǎn)折算不僅為A端提供了大比例分紅的機(jī)會(huì),折算后B端溢價(jià)率的降低還將為A端帶來折價(jià)回歸收益,都有助于推高A端市場價(jià)格并且已經(jīng)開始有所反應(yīng),可重點(diǎn)關(guān)注該類產(chǎn)品的階段性投資機(jī)會(huì),其中信誠500A距離閥值更近。

對(duì)于存在高度折價(jià)的申萬收益,我們分三種情況來討論:若市場短跌后快速反彈,則其不久后即可恢復(fù)低風(fēng)險(xiǎn)投資工具的本質(zhì),B端也將再度成為博高收益的工具;若弱勢震蕩,A端收益將受到侵蝕,折價(jià)率也將隨B端溢價(jià)上升而擴(kuò)大;若持續(xù)大幅下跌到一定程度,A端將同時(shí)面臨本息損失風(fēng)險(xiǎn),但折價(jià)率大幅收窄又帶來價(jià)差收益。總體來看,建議保持謹(jǐn)慎。

定期開放型產(chǎn)品在提供持續(xù)穩(wěn)健收益的同時(shí),還盡可能地降低了投資者回收本金及收益的風(fēng)險(xiǎn),對(duì)于不希望承擔(dān)凈值波動(dòng)風(fēng)險(xiǎn)、而又期望在較大安全邊際下實(shí)現(xiàn)資產(chǎn)增值的低風(fēng)險(xiǎn)投資者而言,不失為一種良好的投資工具,可積極關(guān)注近期打開申購且約定收益較高的產(chǎn)品,如萬家利A、雙佳A、豐澤A、裕祥A、利鑫A等。不過,由于定期開放產(chǎn)品較固定期限承擔(dān)的風(fēng)險(xiǎn)更小,在收益上也相應(yīng)較固期型低一些。不過,未來A端凈贖回現(xiàn)象的緩解將在一定程度上提升B端杠桿倍數(shù)及溢價(jià)水平,可給予關(guān)注。

分級(jí)基金的份額折算條款中也蘊(yùn)含著豐厚的獲益機(jī)會(huì),如向下到點(diǎn)折算相當(dāng)于為A類份額提供了大比例分紅的機(jī)會(huì),持有人可將大部分折算前折價(jià)買入的資產(chǎn)按照折算后凈值贖回,套取較高的折價(jià)回歸收益。如前所述,結(jié)合當(dāng)前市場情況來看,如果大盤繼續(xù)下跌,銀華銳進(jìn)、信誠500B將臨近下閥值,到點(diǎn)折算預(yù)期將對(duì)銀華穩(wěn)進(jìn)、信誠500A形成利好,可重點(diǎn)關(guān)注。

綜合來看,我們建議現(xiàn)階段重點(diǎn)關(guān)注固期型產(chǎn)品機(jī)會(huì)和到點(diǎn)折算機(jī)制或觸發(fā)下的永續(xù)型產(chǎn)品機(jī)會(huì)。

一、各類型產(chǎn)品特征及投資機(jī)會(huì)簡析

作為結(jié)構(gòu)化分級(jí)產(chǎn)品,分級(jí)基金通過對(duì)基金的風(fēng)險(xiǎn)與收益進(jìn)行不對(duì)稱分割,構(gòu)造出具有不同風(fēng)險(xiǎn)收益屬性的基金份額,即具有杠桿效應(yīng)的高風(fēng)險(xiǎn)收益特征的B類份額和優(yōu)先享受收益分配的類固定收益的A類份額,以滿足不同風(fēng)險(xiǎn)收益偏好投資者的需求。但從實(shí)際運(yùn)作來看,在二級(jí)市場上博取高收益的預(yù)期下,具有杠桿放大器功能的高風(fēng)險(xiǎn)份額受到了投資者更多的青睞,低風(fēng)險(xiǎn)份額整體表現(xiàn)相對(duì)平凡。

然而,今年8月份以來,股市和債市持續(xù)弱勢震蕩的市場環(huán)境中,A類份額提前鎖定基準(zhǔn)收益且收益穩(wěn)健的避險(xiǎn)功能凸顯,二級(jí)市場價(jià)格頻創(chuàng)新高,截止11月16日,信誠300A、雙禧A近20%的基金場內(nèi)價(jià)格漲幅超過10%,其中信誠500A、銀華穩(wěn)進(jìn)累計(jì)漲幅更是在15%以上。在A類份額逆市大漲的吸引下,大量套利資金涌入,強(qiáng)流動(dòng)性產(chǎn)品(10億以上規(guī)模,剔除期間折算的銀華金利)場內(nèi)份額均實(shí)現(xiàn)不同程度正增長,規(guī)模較大的申萬收益和銀華穩(wěn)進(jìn)分別增長78%、42%。

|

圖表1:8月份以來A份額價(jià)格漲幅分布(截止11.16) |

圖表2:大量資金涌入,場內(nèi)份額激增(截止11.16) |

|

|

|

|

| 來源:國金證券研究所 |

下面,我們將從產(chǎn)品設(shè)計(jì)的角度出發(fā),根據(jù)運(yùn)作方式及運(yùn)作期限的不同,分別介紹一下上市交易基金中的固期型、永續(xù)型A類份額,以及非上市交易的定期開放型產(chǎn)品。

固期型產(chǎn)品:擇優(yōu)勢個(gè)體獲取穩(wěn)定回報(bào)

目前,國內(nèi)固定期限型分級(jí)基金大體上可分為傳統(tǒng)和創(chuàng)新兩大類別,其中,以富國匯利、大成景豐為代表的前者只有兩類份額,可在二級(jí)市場上交易,但不具有合并/分拆機(jī)制;而今年新發(fā)的雙力、中小板,以及轉(zhuǎn)型的同慶800等在產(chǎn)品設(shè)計(jì)上進(jìn)行了創(chuàng)新,除將產(chǎn)品劃分為三類基金份額外,還在產(chǎn)品設(shè)計(jì)中融入了“配對(duì)轉(zhuǎn)換”機(jī)制,甚至還在到期折算的基礎(chǔ)上增加了到點(diǎn)折算條款,以確保A類份額基準(zhǔn)收益及本金的安全。

盡管上述產(chǎn)品在具體細(xì)節(jié)上存在差異,但都有固定的運(yùn)作期限(傳統(tǒng)類多為3年,創(chuàng)新類則以3年和5年為主),到期后將轉(zhuǎn)為LOF產(chǎn)品并開放贖回。相對(duì)于場內(nèi)永續(xù)型產(chǎn)品而言,固期型產(chǎn)品A類份額獲取收益(主要是收回本金)的確定性更高,持有到期后按照凈值結(jié)算即可獲取穩(wěn)定收益,到期年化收益較高的中小板A、商品A、雙力A、聚利A可側(cè)重關(guān)注。雖然國泰優(yōu)先到期年化收益已經(jīng)超過6%,但主要是剩余期限過短導(dǎo)致的被動(dòng)增加,不具有可比性,而產(chǎn)品轉(zhuǎn)型后鎖定期內(nèi)市場波動(dòng)也將對(duì)基金凈值產(chǎn)生較大影響,不建議關(guān)注。

|

圖表3:固期型A類份額持有到期收益情況(截止2012.11.23) |

|||||||||||

| 基金 | 折溢價(jià)率 | 剩余期限 | 約定利率 | 到期年化收益 | 最近一月日均成交金額(萬) | 基金 | 折溢價(jià)率 | 剩余期限 | 約定利率 | 到期年化收益 | 最近一月日均成交金額(萬) |

| 匯利A | -1.11% | 0.79 | 3.87% | 5.10% | 343.51 | 盛世A | 2.21% | 2.34 | 6.50% | 5.00% | 0.03 |

| 景豐A | -1.11% | 0.89 | 4.03% | 5.03% | 622.15 | 中小板A | 0.58% | 4.45 | 7.00% | 5.95% | 22.93 |

| 聚利A | -6.10% | 3.47 | 4.17% | 5.63% | 839.49 | 同慶800A | 2.32% | 2.46 | 7.00% | 5.39% | 1227.82 |

| 增利A | -1.97% | 1.77 | 4.75% | 5.55% | 77.65 | 商品A | 1.17% | 4.59 | 6.75% | 5.83% | 131.81 |

| 浦銀增A | -0.76% | 2.05 | 5.25% | 5.26% | 83.45 | 華商500A | 3.55% | 2.78 | 6.25% | 4.52% | 23.93 |

| 國泰優(yōu)先 | -0.26% | 0.21 | 5.70% | 6.22% | 272.10 | 同輝100A | 4.73% | 4.81 | 7.00% | 5.47% | 305.46 |

| 雙力A | 1.34% | 2.33 | 7.00% | 5.67% | 29.02 | 易基穩(wěn)健 | 5.45% | 6.82 | 7.00% | 5.49% | 248.11 |

| 注:1、由于雙力A、中小板A、同慶800A、商品A會(huì)進(jìn)行定期份額折算,在到期年化收益率的統(tǒng)計(jì)口徑上,與以往本金收益共同兌付的方法略有不同,而是將每期收益看作是系列現(xiàn)金流,并按照一年定存利率再投資至運(yùn)作期末。2、打紅色的約定基準(zhǔn)利率為固定利率,運(yùn)作期內(nèi)不調(diào)整,其余均為浮動(dòng)利率產(chǎn)品。 | |||||||||||

| 來源:國金證券研究所 | |||||||||||

如上表所示,多數(shù)產(chǎn)品的剩余期限都在2年以上,對(duì)于不能持有到期的中短期投資者來說,中途賣出則需要承擔(dān)二級(jí)市場折溢價(jià)波動(dòng)風(fēng)險(xiǎn),這就需要一個(gè)相對(duì)合理的折溢價(jià)率,來衡量基金當(dāng)前的市場價(jià)格是否充分反映產(chǎn)品自身的風(fēng)險(xiǎn)收益特征,據(jù)此在合適的機(jī)會(huì)買入折價(jià)過高或者溢價(jià)偏低的產(chǎn)品進(jìn)行波段操作。下面,我們簡單介紹一下固期型A類份額的定價(jià)方法及當(dāng)前折溢價(jià)率的偏離情況。

首先,為提高數(shù)據(jù)的準(zhǔn)確性,我們修改了此前到期一次性還本付息的假設(shè),而是保守地假設(shè)基金定期折算所得的約定收益部分可按照1年定存再投資至運(yùn)作期末。其次,我們選取最近一月日均成交量百萬以上的產(chǎn)品為代表,計(jì)算平均到期年化收益并與同期限債券收益率走勢進(jìn)行比較,從中選出吻合度最好的AA級(jí)銀行間企業(yè)債,再根據(jù)該債券當(dāng)前收益以及二者歷史利差均值確定的收益率作為基金的到期年化收益率的參考值。最后,通過將各期現(xiàn)金流貼現(xiàn)到當(dāng)前時(shí)點(diǎn)的方法來為各基金定價(jià),進(jìn)而給出一個(gè)較為合理的折溢價(jià)率。

統(tǒng)計(jì)結(jié)果顯示,商品A、同慶800A、雙力A、增利A的當(dāng)前市場價(jià)格或低于合理水平,后續(xù)在折溢價(jià)波動(dòng)過程中通過波段操作獲取約定收益的概率較高,可重點(diǎn)關(guān)注。不過,增利A季調(diào)約定收益存在利率風(fēng)險(xiǎn),需要注意。

|

圖表4: A端到期年化收益與同期限企業(yè)債收益比較 |

圖表5:A端折溢價(jià)率偏離情況(截止2012.11.20) |

|

|

|

|

| 來源:國金證券研究所 |

永續(xù)型產(chǎn)品:防范折價(jià)擴(kuò)大風(fēng)險(xiǎn)

與固期型產(chǎn)品完全相反,永續(xù)型A類份額沒有固定到期日,但定期(如每年初/周年/三年/7月初)進(jìn)行份額折算,將A類份額凈值超過1的部分折算為母基金支付給投資者,實(shí)際上相當(dāng)于按期付息的永續(xù)債券。相較固期型產(chǎn)品,永續(xù)型產(chǎn)品無法按照單位凈值收回本金,只能在二級(jí)市場賣出或者與B類份額配對(duì)成母基金后再轉(zhuǎn)場外贖回,而這兩種方式都將承擔(dān)折溢價(jià)波動(dòng)風(fēng)險(xiǎn),因此,合理的折溢價(jià)率水平對(duì)于投資時(shí)機(jī)的選擇尤為重要。

下面,我們采用同樣的方法為其定價(jià),但將基金存續(xù)期由此前的20年假設(shè)延長至30年,一方面可以進(jìn)一步減少計(jì)算誤差,另一方面也方便計(jì)算每三年折算產(chǎn)品的到期年化收益,同時(shí)還將到期一次性還本付息的假設(shè)修改為利息再投資(按照1年定存利率),并選取最近一月日均成交量千萬以上產(chǎn)品為統(tǒng)計(jì)樣本。

統(tǒng)計(jì)結(jié)果顯示,目前永續(xù)型A類份額整體折價(jià)率普遍不到10%,明顯低于參考折價(jià)率,后期存在向回歸的需求,即存在折價(jià)擴(kuò)大的可能。但從此類型內(nèi)個(gè)體角度來看,銀華金利、萬家創(chuàng)A、金鷹500A、廣發(fā)100A、華安300A、建信穩(wěn)健仍具備相對(duì)折價(jià)優(yōu)勢。對(duì)于存在高度折價(jià)的申萬收益,鑒于其產(chǎn)品設(shè)計(jì)及目前境況的特殊性,接下來我們對(duì)其單獨(dú)加以介紹。

|

圖表6: A端到期年化收益與30年期企業(yè)債收益比較 |

圖表7: A端折溢價(jià)率偏離情況(截止2012.11.20) |

|

|

|

|

| 來源:國金證券研究所 |

根據(jù)基金招募說明書規(guī)定,申萬進(jìn)取跌破0.1元下閥值后,申萬收益與申萬進(jìn)取開始按兩者基金份額凈值的比例共同承擔(dān)虧損,此時(shí),A端不再具有穩(wěn)健特征,基準(zhǔn)收益不再享有保障,甚至還可能出現(xiàn)本金虧損的情形,同時(shí)B端的高杠桿特性也暫時(shí)消失了。但未來若市場回漲使得申萬進(jìn)取凈值回升至0.1元以上,則超過部分優(yōu)先彌補(bǔ)申萬收益,直至補(bǔ)足極端情況發(fā)生以來A端凈值虧損及期間累計(jì)基準(zhǔn)收益為止,屆時(shí)A、B份額將各就各位,分別恢復(fù)原來的穩(wěn)健和杠桿特征。

接下來,我們分市場反彈、震蕩、下跌三種情況來討論。若市場在短期下跌后快速反彈,則申萬收益損失的本息在不久后即可全額補(bǔ)足,恢復(fù)低風(fēng)險(xiǎn)投資工具的本質(zhì),B端也將再度獲得高杠桿并成為博取高收益的工具。若市場維持弱勢震蕩,A端約定收益將受到侵蝕,而且折價(jià)率也將隨B端溢價(jià)水平的上升而擴(kuò)大。若市場持續(xù)大幅下跌到一定程度,A端將同時(shí)面臨本息損失風(fēng)險(xiǎn),但配對(duì)轉(zhuǎn)換機(jī)制下折價(jià)率大幅收窄又帶來價(jià)差收益。因此,盡管折價(jià)水平高,但建議保持適度謹(jǐn)慎。

需要補(bǔ)充說明的是,盡管弱勢震蕩和大幅下跌行情中申萬收益會(huì)遭遇約定收益乃至本金損失,但長期來看,即便是明年初無紅利可分,但倘若截止后年初母基金累計(jì)凈值漲幅達(dá)到6.337%或更高水平,申萬收益本金及2012年、2013年累計(jì)收益將一并得到償還。

|

圖表8:申萬深成分級(jí)基金單位凈值及杠桿走勢 |

圖表9:明年初不同臨界狀態(tài)母基金累計(jì)凈值漲跌幅 |

|||||

|

注:臨界點(diǎn)1為B端0.1元以上部分恰好補(bǔ)足A端本金及收益;臨界點(diǎn)2為B端0.1元以上部分僅夠補(bǔ)足A端本金;臨界點(diǎn)3為A、B同跌至A端本金不受損;臨界點(diǎn)4為2014年初折算時(shí)追溯補(bǔ)償申萬收益本金及2012年、2013年累計(jì)收益,即1*(1+6.5%+6%)=1.125。 |

A端凈值 | B端凈值 | 母基金凈值 | 母基金凈值漲跌幅 | ||

| 臨界點(diǎn)1 | 1.065 | 0.100 | 0.583 | 1.128% | ||

| 臨界點(diǎn)2 | 1.000 | 0.100 | 0.550 | -4.514% | ||

| 臨界點(diǎn)3 | 1.000 | 0.095 | 0.548 | -4.943% | ||

| 臨界點(diǎn)4 | 1.125 | 0.100 | 0.613 | 6.337% | ||

| 來源:國金證券研究所 | ||||||

此外,隨著近期市場的連續(xù)大幅下跌,部分分級(jí)基金與其下閥值也漸行漸近。截止11月27日,信誠500B單位凈值僅0.295,在其3.38倍的高杠桿下,如果母基金凈值繼續(xù)下跌4.51%,即觸發(fā)0.25元的下閥值,到點(diǎn)折算不僅為A端提供了大比例分紅的機(jī)會(huì),折算后B端溢價(jià)率的降低還將為A端帶來折價(jià)回歸收益,都有助于推高A端市場價(jià)格,信誠500A在27日大漲1.84%,已經(jīng)開始在一定程度上反映這一預(yù)期。

綜上所述,在經(jīng)歷了8月份以來的連續(xù)大幅上漲以后,永續(xù)型A類份額折價(jià)優(yōu)勢明顯減弱,后市存在折價(jià)擴(kuò)大的可能。但從個(gè)體角度來看,銀華金利、萬家創(chuàng)A、金鷹500A、廣發(fā)100A、華安300A、建信穩(wěn)健仍具備相對(duì)折價(jià)優(yōu)勢。此外,若市場繼續(xù)下跌,銀華銳進(jìn)尤其是信誠500B將臨近0.25元下閥值,到點(diǎn)折算將為該類產(chǎn)品A份額帶來短線投資機(jī)會(huì),可重點(diǎn)關(guān)注。

定期型產(chǎn)品:收益確定性高

在分級(jí)股基大力發(fā)展永續(xù)型產(chǎn)品的同時(shí),定期開放型產(chǎn)品也開始在分級(jí)債基中大行其道。與固期型產(chǎn)品相同,定期開放型產(chǎn)品也具有固定的存續(xù)期,運(yùn)作期滿后轉(zhuǎn)為LOF產(chǎn)品;但不同的是,該類產(chǎn)品的兩類份額是分開募集的,其中B類份額大都上市交易,但不開放申贖;A類份額雖不上市交易,但定期打開申購和贖回業(yè)務(wù),且在每個(gè)開放日進(jìn)行定期份額折算。

|

圖表10:定期型A類份額基本信息及下期開放情況 |

||||||||

| 基金簡稱 | 設(shè)立日 | 國金分類 | 存續(xù)期 | 份額配比 | 約定基準(zhǔn)收益 | 現(xiàn)行收益 | 開放頻率 | 下一開放日(估算) |

| 天弘添利A | 2010/12/3 | 新股申購型 | 五年后轉(zhuǎn)LOF | 不超過2:1 | 1.3×1年定存 | 3.90% | 每3個(gè)月 | 2012/11/30 |

| 富國天盈A | 2011/5/23 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1.4×1年定存 | 4.90% | 每6個(gè)月 | 2013/5/22 |

| 萬家利A | 2011/6/2 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不高于2.5:1 | 1年定存+1.1% | 4.60% | 每6個(gè)月 | 2012/12/1 |

| 博時(shí)裕祥A | 2011/6/10 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過8:2 | 1年定存+1.50% | 4.75% | 每6個(gè)月 | 2012/12/10 |

| 長信利鑫A | 2011/6/24 | 新股申購型 | 五年后轉(zhuǎn)LOF | 不超過2:1 | 1.1×1年定存+0.8% | 4.375% | 每6個(gè)月 | 2012/12/21 |

| 天弘豐利A | 2011/11/23 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過3∶1 | 1.35×1年定存 | 4.725% | 每6個(gè)月 | 2013/5/22 |

| 鵬華豐澤A | 2011/12/8 | 完全債券型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1年定存×1.35 | 4.725% | 每6個(gè)月 | 2012/12/7 |

| 諾德雙翼A | 2012/2/16 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過2∶1 | 1.3×1 年定存 | 3.90% | 每6個(gè)月 | 2013/2/15 |

| 金鷹回報(bào)A | 2012/3/9 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1 年定存+1.1% | 4.10% | 每6個(gè)月 | 2013/3/7 |

| 信誠雙盈A | 2012/4/13 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1年定存+ 1.5% | 4.50% | 每6個(gè)月 | 2013/4/12 |

| 中歐信用A | 2012/4/16 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1年定存+1.25% | 4.75% | 每6個(gè)月 | 2013/4/15 |

| 通利債A | 2012/4/25 | 新股申購型 | 兩年后轉(zhuǎn)LOF | 不超過7:3 | 1.3×1 年定存 | 4.55% | 每6個(gè)月 | 2013/4/24 |

| 信達(dá)利A | 2012/5/7 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1.3×1 年定存 | 4.55% | 每6個(gè)月 | 2013/5/6 |

| 國安雙佳A | 2012/6/4 | 新股申購型 | 三年后轉(zhuǎn)LOF | 不超過7:3 | 1.4×1年定存 | 4.90% | 每6個(gè)月 | 2012/12/3 |

| 瑞福優(yōu)先 | 2012/8/14 | 指數(shù)型 | 三年后轉(zhuǎn)LOF | 不超過1:1 | 1年定存+3% | 6.00% | 每6個(gè)月 | 2013/2/13 |

| 來源:國金證券研究所 ,天相數(shù)據(jù)庫 | ||||||||

從產(chǎn)品設(shè)計(jì)的角度來看,該類產(chǎn)品定期開放及固定期限的產(chǎn)品特點(diǎn)有助于投資者收回本金及約定收益,投資回報(bào)的確定性較高,而且不用承擔(dān)二級(jí)市場折價(jià)風(fēng)險(xiǎn);同時(shí),在保持較好流動(dòng)性的基礎(chǔ)上,也為投資者提供了比1年定存更具收益優(yōu)勢的投資品種,如天盈A、雙佳A約定收益接近5%,瑞福優(yōu)先更是高達(dá)6%,風(fēng)險(xiǎn)收益配比出色;此外,在當(dāng)前利率下行周期中也有利于鎖定封閉期內(nèi)的約定收益。因此,定期開放的半封閉模式已逐漸成為當(dāng)前市場上債券型分級(jí)基金的主流運(yùn)作方式。

從基金打開的情況來看,9月初的回報(bào)A,以及10月中旬的雙盈A、信用A因超額申購而啟動(dòng)比例配售機(jī)制,而最近一月打開的通利債A、信達(dá)利A、天盈A、豐利A卻并沒有受到資金熱捧。分析個(gè)中原因,我們認(rèn)為,近期該類產(chǎn)品的降溫主要與當(dāng)前各銀行基于存貸比考核的高息攬儲(chǔ)行為有關(guān),屬于短期現(xiàn)象,度過年末資金緊張時(shí)點(diǎn)后凈贖回格局有望緩解。

綜上,定期開放型產(chǎn)品在提供持續(xù)穩(wěn)健收益的同時(shí),還盡可能地降低了投資者回收本金及收益的風(fēng)險(xiǎn),對(duì)于不希望承擔(dān)凈值波動(dòng)風(fēng)險(xiǎn)、而又期望在較大安全邊際下實(shí)現(xiàn)資產(chǎn)增值的低風(fēng)險(xiǎn)投資者而言,不失為一種良好的投資工具,可積極關(guān)注近期打開申購且約定收益較高的產(chǎn)品,如萬家利A、雙佳A、豐澤A、裕祥A、利鑫A等。不過,由于定期開放產(chǎn)品較固定期限承擔(dān)的風(fēng)險(xiǎn)更小,在收益上也相應(yīng)較固期型低一些。不過,未來A端凈贖回現(xiàn)象的緩解將在一定程度上提升B端杠桿倍數(shù)及溢價(jià)水平,可給予關(guān)注。

二、折算機(jī)制下的博弈機(jī)會(huì)

根據(jù)折算方法的不同,分級(jí)基金份額折算可分為到期折算和到點(diǎn)折算,而前者主要包括期滿折算和定期折算,后者又細(xì)分為向下和向上折算兩種。由于債券型分級(jí)基金中全封閉A端除期滿折算外無其他折算條款,半封閉A端和開放式產(chǎn)品又不具有明顯的投資機(jī)會(huì)(前者不上市交易,后者二級(jí)市場流動(dòng)性不佳),下面我們主要討論股票型分級(jí)基金A類份額在上述折算方式下的投資機(jī)會(huì)。

目前市場上大部分股票型分級(jí)基金都沒有固定的存續(xù)期限,這就面臨一個(gè)如何收回本金和收益的問題,無論是通過一級(jí)市場贖回的場內(nèi)配對(duì)轉(zhuǎn)換,還是在二級(jí)市場上的直接買賣,都不可避免的會(huì)受到折溢價(jià)率波動(dòng)的影響,這就使得A類份額本金及收益處于難以兌付的境地,而定期折算通過將全部份額或者僅A類份額進(jìn)行份額折算,成功解決了這一問題,對(duì)于A類份額來說是利好。

以全部份額的定期折算為例,投資者持有的A份額按照B份額的折算比例相應(yīng)縮減,超出份額數(shù)將全部折算成母基金的場內(nèi)份額,能夠使A類份額持有人的約定收益落袋,尤其是在B類份額凈值大幅小于1時(shí),A類份額除約定收益外,還可按照凈值兌現(xiàn)部分本金,同時(shí)還獲取了折價(jià)收益。此外,折算后隨B類份額溢價(jià)水平的下降,A類份額折價(jià)也會(huì)相應(yīng)收窄,相對(duì)優(yōu)勢將大幅提升基金的投資價(jià)值。

到點(diǎn)折算:下折明顯利好A端,上折影響偏負(fù)面

為保障A端的本金安全,分級(jí)股基設(shè)置了向下到點(diǎn)折算條款,即當(dāng)B端凈值達(dá)到某一閥值時(shí),將A端約定收益以母基金形式返還給投資者。這一機(jī)制相當(dāng)于為A端提供了大比例分紅的機(jī)會(huì),可將大部分折算前折價(jià)購入資產(chǎn)按折算后凈值贖回,套取較高的折價(jià)回歸收益。 結(jié)合當(dāng)前市場情況來看,如果大盤繼續(xù)下跌,銀華銳進(jìn)尤其是信誠500B將臨近0.25元下閥值,到點(diǎn)折算預(yù)期的增強(qiáng)將對(duì)對(duì)應(yīng)的A端形成利好,信誠500A在27日的大漲已經(jīng)開始在一定程度上反映這一預(yù)期,可繼續(xù)重點(diǎn)關(guān)注。

|

圖表11:銀華銳進(jìn)、信誠500B基金凈值杠桿變化(截止11.27) |

|

| 來源:國金證券研究所 |

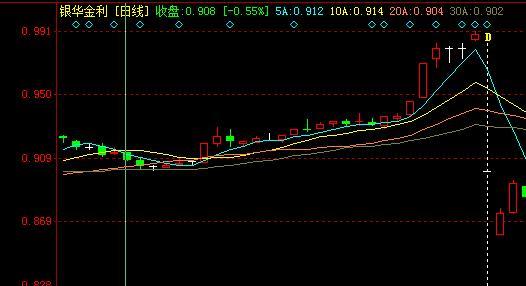

以首例觸發(fā)到點(diǎn)折算的銀華90分級(jí)基金為例,截止12年7月26日,銀華90、銀華金利、銀華鑫利凈值分別為0.689元、1.039元、0.339元,按照當(dāng)日收盤價(jià)0.904元購入1000份銀華金利,一旦基金折算將轉(zhuǎn)化為250份銀華金利和789份場內(nèi)銀華90,屆時(shí)贖回母基金并將剩余份額在二級(jí)市場以0.87元(假設(shè)折價(jià)率保持12.99%不變)賣出后得1002.58元,預(yù)期套利空間為11%。在此背景下我們看到,8月份銀華金利價(jià)格漲幅超過8%,正是此因素發(fā)酵的結(jié)果。當(dāng)然,博弈下這一預(yù)期或?qū)⒉煌潭鹊奶崆鞍l(fā)生,同時(shí)價(jià)格表現(xiàn)也將弱于預(yù)期套利空間。

|

圖表12:銀華金利折算前后二級(jí)市場價(jià)格走勢 |

|

| 來源:國金證券研究所 |

與“下折”相反,部分分級(jí)股基還設(shè)置了“上折”條款,即當(dāng)母基金凈值上漲較多(達(dá)到2或者2.5元),或者B類份額達(dá)到某一相對(duì)比例(A類份額凈值的2倍)時(shí),將B類份額在前期市場上漲階段所累積的高收益得以兌付。但由于折算后B類份額凈值大幅下調(diào)并抬高杠桿,溢價(jià)水平將隨之提升,在配對(duì)轉(zhuǎn)換機(jī)制的作用下,A類份額折價(jià)也將擴(kuò)大,對(duì)其影響偏負(fù)面。當(dāng)然,由于目前市場上分級(jí)基金距離向上到點(diǎn)折算的上限較遠(yuǎn),上述A類份額面臨的折價(jià)擴(kuò)大風(fēng)險(xiǎn)較低。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。