好買(mǎi)基金:國(guó)泰估值進(jìn)取溢價(jià)超過(guò)100%

來(lái)源:好買(mǎi)基金研究中心

研究員:劉天天

國(guó)泰估值進(jìn)取溢價(jià)超過(guò)100%

分級(jí)基金對(duì)投資風(fēng)險(xiǎn)和收益有比較明確的劃分,優(yōu)先份額獲取約定收益,不確定性很低,而進(jìn)取份額則通過(guò)杠桿在放大波動(dòng)性的同時(shí)也獲得了更高的凈值增速,正是這種可分拆的特征使得分級(jí)產(chǎn)品在市場(chǎng)上受到了投資者的廣泛追捧。大部分分級(jí)產(chǎn)品可以在二級(jí)市場(chǎng)交易,故其交易價(jià)格就很可能偏離凈值從而形成一定的折溢價(jià),由于各只分級(jí)產(chǎn)品的特征和所承載的預(yù)期間相差很大,所以每只產(chǎn)品的折溢價(jià)率也各不相同。具體到進(jìn)取份額來(lái),在杠桿對(duì)于收益和損失都具備放大效應(yīng)的前提下,進(jìn)取份額折溢價(jià)率間的差別相比優(yōu)先份額更加顯著,具體可見(jiàn)下表:

| 分級(jí)股基的進(jìn)取份額折溢價(jià)概況(2012年11月16日) | |||||||

| 名稱(chēng) | 凈值 | 價(jià)格 | 折溢價(jià)率 | 名稱(chēng) | 凈值 | 價(jià)格 | 折溢價(jià)率 |

| 國(guó)投瑞銀瑞和遠(yuǎn)見(jiàn) | 0.9440 | 0.9990 | 5.83% | 長(zhǎng)城久兆積極 | 0.6750 | 0.7350 | 8.89% |

| 國(guó)泰估值進(jìn)取 | 0.2820 | 0.7030 | 149.29% | 工銀瑞信[微博]中證500B | 0.7116 | 0.7340 | 3.15% |

| 國(guó)聯(lián)安雙禧B中證100 | 0.5890 | 0.6310 | 7.13% | 信誠(chéng)滬深300B | 0.6500 | 0.7490 | 15.23% |

| 興全合潤(rùn)分級(jí)B | 0.6135 | 0.6520 | 6.28% | 諾德雙翼B | 1.1130 | 1.4080 | 26.50% |

| 銀華銳進(jìn) | 0.3990 | 0.5000 | 25.31% | 金鷹持久回報(bào)B | 1.1419 | 1.3430 | 17.61% |

| 富國(guó)匯利分級(jí)B | 1.2680 | 1.2740 | 0.47% | 南方新興消費(fèi)進(jìn)取 | 0.7160 | 0.8350 | 16.62% |

| 大成景豐分級(jí)B | 0.7540 | 0.7350 | -2.52% | 國(guó)聯(lián)安雙力中小板B | 0.6440 | 0.6370 | -1.09% |

| 申萬(wàn)菱信[微博]深成進(jìn)取 | 0.1000 | 0.3610 | 261.00% | 中歐盛世成長(zhǎng)B | 0.7830 | 0.7380 | -5.75% |

| 天弘添利分級(jí)B | 1.1580 | 1.0550 | -8.89% | 諾安進(jìn)取 | 0.7210 | 0.7480 | 3.74% |

| 信誠(chéng)中證500B | 0.3460 | 0.3810 | 10.12% | 信誠(chéng)雙盈分級(jí)B | 1.1950 | 1.1900 | -0.42% |

| 銀華鑫利 | 0.9680 | 0.9880 | 2.07% | 中歐信用增利B | 1.0950 | 0.0000 | -100.00% |

| 嘉實(shí)多利進(jìn)取 | 0.7436 | 1.2090 | 62.59% | 銀河通利B | 1.0320 | 0.9810 | -4.94% |

| 建信進(jìn)取 | 0.6540 | 0.7420 | 13.46% | 廣發(fā)深證100B | 0.5827 | 0.6480 | 11.21% |

| 泰達(dá)宏利聚利B | 1.2980 | 1.2350 | -4.85% | 信達(dá)澳銀穩(wěn)定增利B | 0.9770 | 0.9180 | -6.04% |

| 富國(guó)天盈分級(jí)B | 1.2400 | 1.1930 | -3.79% | 浙商進(jìn)取 | 0.6560 | 0.7710 | 17.53% |

| 萬(wàn)家添利分級(jí)B | 1.2090 | 1.1550 | -4.47% | 申萬(wàn)菱信中小板B | 0.6530 | 0.6720 | 2.91% |

| 博時(shí)裕祥分級(jí)B | 1.1400 | 1.0880 | -4.56% | 長(zhǎng)盛同慶中證800B | 0.7190 | 0.6990 | -2.78% |

| 中歐鼎利分級(jí)B | 0.8530 | 0.8600 | 0.82% | 國(guó)聯(lián)安雙佳信用B | 0.9810 | 1.0000 | 1.94% |

| 長(zhǎng)信利鑫分級(jí)B | 1.1807 | 1.0730 | -9.12% | 金鷹中證500B | 0.7180 | 0.8000 | 11.42% |

| 海富通穩(wěn)進(jìn)增利B | 1.3850 | 1.4070 | 1.59% | 華安滬深300B | 0.8020 | 0.8610 | 7.36% |

| 銀華瑞祥 | 0.8450 | 0.8250 | -2.37% | 國(guó)投瑞銀瑞福進(jìn)取 | 0.7830 | 0.7380 | -5.75% |

| 天弘豐利分級(jí)B | 1.3321 | 1.2600 | -5.41% | 萬(wàn)家中證創(chuàng)業(yè)成長(zhǎng)B | 0.8050 | 0.8490 | 5.47% |

| 泰達(dá)進(jìn)取 | 0.7680 | 0.8160 | 6.25% | 泰信基本面400B | 0.9930 | 1.0570 | 6.45% |

| 長(zhǎng)盛同瑞B(yǎng) | 0.7860 | 0.8140 | 3.56% | 諾德深證300B | 0.8990 | 0.9550 | 6.23% |

| 銀華鑫瑞 | 0.7010 | 0.7410 | 5.71% | 長(zhǎng)盛同輝深證100等權(quán)B | 0.8700 | 0.8180 | -5.98% |

| 鵬華豐澤分級(jí)B | 1.2200 | 1.1560 | -5.25% | 易方達(dá)中小板指數(shù)B | 0.8614 | 0.8030 | -6.78% |

| 浦銀安盛增利B | 1.1710 | 1.1630 | -0.68% | 鵬華資源B | 0.7840 | 0.8570 | 9.31% |

| 國(guó)泰互利B | 1.1290 | 1.3450 | 19.13% | 華商中證500B | 0.8750 | 0.8330 | -4.80% |

數(shù)據(jù)來(lái)源:好買(mǎi)基金研究中心、Wind

從上表中我們不難發(fā)現(xiàn)有三只進(jìn)取份額的溢價(jià)率指標(biāo)非常引人關(guān)注,分別為國(guó)泰估值進(jìn)取、申萬(wàn)菱信深成進(jìn)取和嘉實(shí)多利進(jìn)取。從投資類(lèi)型上看,前兩者均投資于權(quán)益類(lèi)資產(chǎn),嘉實(shí)多利進(jìn)取則投資于債券市場(chǎng)。但是如果觀察投資期限的話,可以發(fā)現(xiàn),申萬(wàn)進(jìn)取和多利進(jìn)取都屬于無(wú)到期期限的品種,國(guó)泰估值進(jìn)取則屬于有固定期限的品種,而且其在2013年2月10日就要到期,剩余期限已不足3個(gè)月。另一方面,申萬(wàn)進(jìn)取和多利進(jìn)取均可以與各自對(duì)應(yīng)的優(yōu)先份額進(jìn)行配對(duì)轉(zhuǎn)換,進(jìn)取份額的高溢價(jià)會(huì)與優(yōu)先份額的大幅折價(jià)一一對(duì)應(yīng),但國(guó)泰估值進(jìn)取與國(guó)泰估值優(yōu)先卻不能進(jìn)行配對(duì)轉(zhuǎn)換,估值進(jìn)取的溢價(jià)無(wú)法體現(xiàn)到估值優(yōu)先的折價(jià)中去。從以往我們撰寫(xiě)的《從優(yōu)先份額折溢價(jià)區(qū)間來(lái)看分級(jí)基金的定價(jià)》一文中,不難看出相比投資種類(lèi),投資期限與能否配對(duì)轉(zhuǎn)換會(huì)對(duì)分級(jí)基金的折溢價(jià)率產(chǎn)生更大的影響,那么國(guó)泰估值進(jìn)取為什么會(huì)產(chǎn)生這么大的溢價(jià),這種溢價(jià)又有沒(méi)有合理性呢?

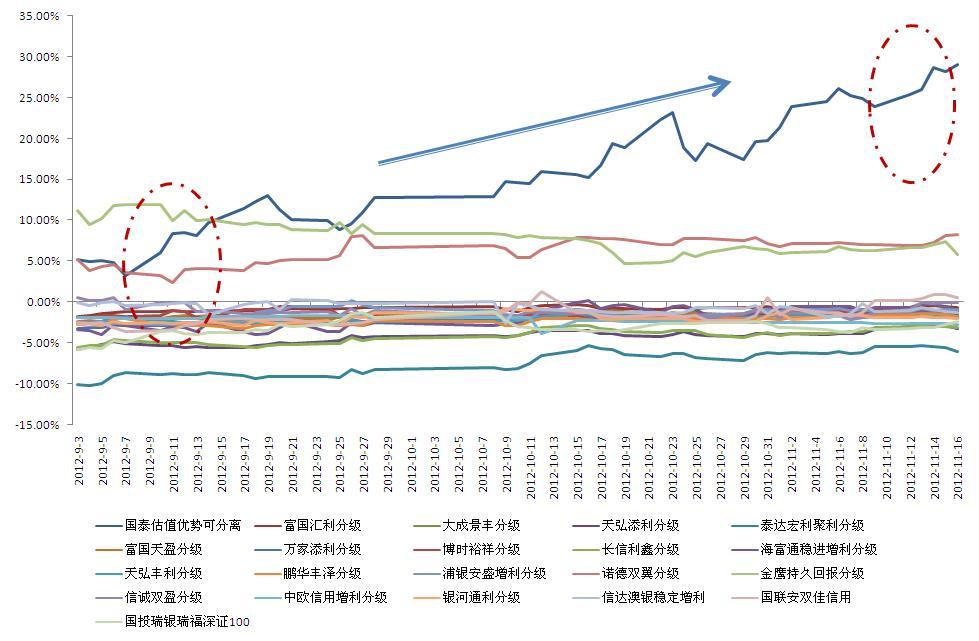

首先我們先來(lái)看看這種溢價(jià)到底有多高。單獨(dú)看優(yōu)先和進(jìn)取份額的折溢價(jià)高低意義并不是很大,即使有比較精確的估值模型,也很難將多空情緒對(duì)二級(jí)市場(chǎng)價(jià)格的影響進(jìn)行合理的量化評(píng)估,因此唯一比較客觀的評(píng)估方法就是觀測(cè)分級(jí)產(chǎn)品基礎(chǔ)份額的整體折溢價(jià)率,僅從2012年11月16日收盤(pán)后的數(shù)據(jù)來(lái)看,申萬(wàn)菱信深成指和嘉實(shí)多利分級(jí)兩只產(chǎn)品的整體折溢價(jià)率分別為-0.69%和0.52%,而國(guó)泰估值的整體溢價(jià)率達(dá)到了29.10%。另一方面,與其他所有的不可配對(duì)轉(zhuǎn)換分級(jí)基金相比,國(guó)泰估值的理論整體溢價(jià)率也可謂一枝獨(dú)秀,遠(yuǎn)超其他產(chǎn)品,而且通過(guò)下圖可以很明顯的看出,從9月初看始,這只產(chǎn)品的理論折溢價(jià)一路走高,從5%左右一路上行至30%左右,同期該產(chǎn)品的凈值卻下跌了約3.5%。

| 不可配對(duì)轉(zhuǎn)換分級(jí)基金理論整體折溢價(jià)走勢(shì) |

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心

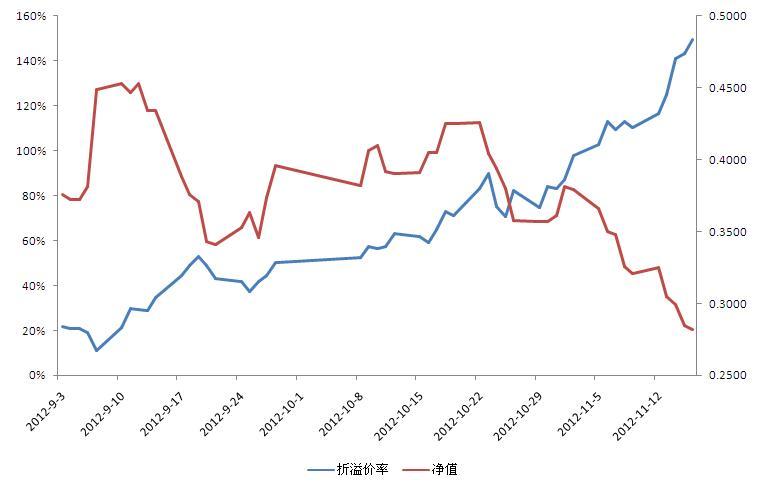

| 國(guó)泰估值進(jìn)取折溢價(jià)率與凈值走勢(shì) |

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心

其次我們還希望了解基金到期對(duì)投資者的影響。分析之前,讓我們先做一些簡(jiǎn)單的假設(shè):到期日國(guó)泰估值優(yōu)先和進(jìn)取的凈值和價(jià)格都維持2012年11月16日的狀況;投資者僅持有1份國(guó)泰估值進(jìn)取,那么按照基金招募說(shuō)明書(shū)中的規(guī)定,到期按照凈值轉(zhuǎn)換成上市開(kāi)放式基金,那么每1份估值進(jìn)取僅能轉(zhuǎn)換成約0.196份開(kāi)放式基金份額,也就是說(shuō)如果維持現(xiàn)狀的話,那么現(xiàn)在以約0.7元買(mǎi)入該產(chǎn)品的投資者在不到三個(gè)月后其投資的單位價(jià)值將直接縮水為0.2元。

上述的說(shuō)法還未能反映問(wèn)題的全貌,因?yàn)橐磺芯S持不變的情況基本是不會(huì)發(fā)生的,進(jìn)取份額之所以能吸引投資者用溢價(jià)購(gòu)買(mǎi),也是由于其杠桿能帶來(lái)更快速的財(cái)富增長(zhǎng),那么我們就要來(lái)計(jì)算一下究竟何種增速才能使投資者不至虧本。假定投資者11月16日以每份0.7030元的價(jià)格購(gòu)入國(guó)泰估值進(jìn)取,那么理論上在2013年2月10日只有進(jìn)取份額的凈值也達(dá)到該數(shù)值,其才能回本,這也就意味著在不到三個(gè)月的時(shí)間內(nèi)其凈值要從0.2820元上漲到0.7030元,為了簡(jiǎn)化計(jì)算,我們?cè)偌俣ㄔ谶@段期間內(nèi)忽略估值優(yōu)先應(yīng)得的收益,也不考慮隨著估值進(jìn)取凈值上漲導(dǎo)致杠桿的下跌,那么在這段期間基礎(chǔ)份額漲幅要達(dá)到29.18%,即年化收益要達(dá)到196.46%,而在考慮了優(yōu)先份額的固定收益以及杠桿下滑對(duì)進(jìn)取份額收益積累的減速效應(yīng),實(shí)際收益要求肯定會(huì)超過(guò)我們計(jì)算的數(shù)值。當(dāng)然,作為一只主動(dòng)管理型的股票型基金,只要基金經(jīng)理能夠進(jìn)行精準(zhǔn)的選股擇時(shí),在兩個(gè)半月內(nèi)實(shí)現(xiàn)30%甚至更高漲幅的可能性還是存在的。

那么為什么這只進(jìn)取份額會(huì)有這么大的溢價(jià)呢?其理論的折溢價(jià)又應(yīng)該是多少呢?雖然該產(chǎn)品優(yōu)先進(jìn)取份額間不能配對(duì)轉(zhuǎn)換,但是由于其有固定期限,所以轉(zhuǎn)換最終還是會(huì)發(fā)生的,兩份額基本折溢價(jià)間的邏輯還是存在的,能不能配對(duì)轉(zhuǎn)換很大程度上只是影響了整體折溢價(jià)所能存續(xù)的時(shí)間,而作為國(guó)泰估值優(yōu)先,其5.7%的約定收益與三年期國(guó)債和AAA企業(yè)債相比還是存在一定優(yōu)勢(shì)的,那么按照我們對(duì)分級(jí)基金定價(jià)的方法,國(guó)泰估值優(yōu)先應(yīng)該是呈現(xiàn)出一定的小幅溢價(jià),這就意味著國(guó)泰估值進(jìn)取從理論上來(lái)說(shuō)應(yīng)該是折價(jià)的,即使考慮到市場(chǎng)多空雙方情緒對(duì)二級(jí)市場(chǎng)交易價(jià)格的影響,也不應(yīng)該出現(xiàn)如此大的溢價(jià),那么其現(xiàn)在超過(guò)100%的溢價(jià)水平很大程度上就只能解釋為市場(chǎng)上的一些炒作行為,不過(guò)這種判斷只是我們的推測(cè)。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。相關(guān)專(zhuān)題

猜你喜歡

- 【新聞】 2012年第一場(chǎng)雪

- 南京槍擊案或與斗氣無(wú)關(guān)

- 【手機(jī)】 尋找同名同姓人

- 祝福賀卡 來(lái)設(shè)計(jì)藝術(shù)簽名

- 【賀卡】 發(fā)送喜信表達(dá)愛(ài)

- 浪漫賀卡送給你心愛(ài)的Ta

- 【娛樂(lè)】 關(guān)凌今日喜得子

- 夫妻間健康物質(zhì)精神生活

- 【美女】 轉(zhuǎn)身就忘記的她

- 每日一刻鐘修復(fù)身型男人幫

- 【圖鈴】 尋找清純美少女

- 最新鈴聲下載 手機(jī)主題

- 【博客】 跟進(jìn)老板如情人

- 中關(guān)村精英房奴的坎坷之路

- 【游戲】 安卓最熱門(mén)游戲

- iphone最新上線游戲下載