固定收益10月報:重配中高信用等級信用債債基

關(guān)注重配中高信用等級信用債債基

——固定收益10月報

好買基金研究中心

一、 基礎(chǔ)市場回顧

10月債券市場表現(xiàn)偏弱,市場震蕩下跌運行。中債總財富指數(shù)收于141.77點,相比上月末下降0.03%。分項來看,中債短融總財富指數(shù)、企業(yè)債總財富指數(shù)和金融債總財富指數(shù)出現(xiàn)上漲,全月分別上漲0.40%、0.66%和0.08%,國債總財富指數(shù)下降0.16%。

中債總財富(總值)指數(shù)中債系列指數(shù)近一年收益

資料來源:Wind,好買基金研究中心

從二級市場來看,各債種收益率曲線運行表現(xiàn)不一。利率債方面,國債、金融債收益率普遍上行。1年期國債收益率上行14bp至2.94%,高出歷史均值81bp,10年期國債上行12bp至3.58%,高于歷史均值14bp。非國開行金融債1年和10年收益率均上行8bp,至3.35%和4.26%,均高于歷史均值,特別是中長期金融債,已凸顯出配置價值。

信用債方面,銀行間AAA企業(yè)債各期限收益率漲跌不一。其中1年期收益率上行3bp至4.20%,10年期下行2bp至5.10%。銀行間AA企業(yè)債收益率中短期下行,長期上行,其中1年期收益率下行6bp至4.99%,10年期下行1bp至6.37%。

國債收益率非國開行政策性金融債收益率

銀行間AAA企業(yè)債收益率銀行間AA級企業(yè)債收益率

資料來源:Wind,好買基金研究中心

信用債方面,銀行間AAA企業(yè)債各期限收益率漲跌不一。其中1年期收益率上行3bp至4.20%,10年期下行2bp至5.10,。銀行間AA企業(yè)債收益率中短期下行,長期上行,其中1年期收益率下行6bp至4.99%,10年期下行1bp至6.37%。總體來看,各期限收益均位于歷史均值以上,平均高出64bp。

10月企業(yè)債信用利差均有收窄。從絕對值水平看,當(dāng)前信用利差大多位于歷史前四分之一和三分之一分位數(shù)之間,存在一定的配置價值。

AAA企業(yè)債信用利差

AA企業(yè)債信用利差

資料來源:Wind,好買基金研究中心

二、 宏觀經(jīng)濟狀況

1. 經(jīng)濟底部趨穩(wěn)

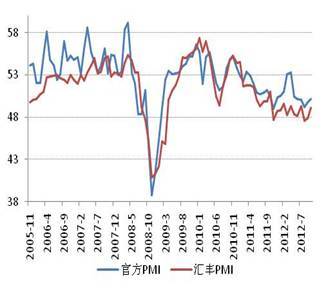

10月PMI指數(shù)小幅反彈。官方PMI指數(shù)為50.2,較上月上升0.4個點,重新回到50榮枯線以上。季節(jié)性規(guī)律顯示,每年10月PMI指數(shù)會低9月,過去7年的數(shù)據(jù)顯示平均會低出1.69個點。今年10月PMI指數(shù)小幅反彈,一方面逆轉(zhuǎn)了往年10月PMI相對9月走低的歷史趨勢,另一方面該值又回復(fù)到50榮枯線以上,表明經(jīng)濟逐漸展露底部向上的苗頭。此外,季節(jié)性特征較弱的匯豐PMI指數(shù)為49.3,較9月上升1.3個點。兩者綜合表明中國制造業(yè)逐步走出寒冬,當(dāng)前經(jīng)濟在底部企穩(wěn),上行趨勢漸顯。

從官方PMI分項指標(biāo)來看,多數(shù)指標(biāo)出現(xiàn)小幅反彈。供需方面,9月新訂單反彈0.6個點。產(chǎn)成品庫存維持較低位,較上月小幅升0.2個點,絕對值為48.1,略高于歷史47.4的平均水平,企業(yè)去庫存逐步接近尾聲。結(jié)合來看,供需缺口指標(biāo)小幅改善,上升0.4個點,有助于去庫存進程并為工業(yè)品價格提供支撐。此外,原材料庫存略有改善,購進價格持續(xù)上漲,在新訂單和原材料價格預(yù)期上漲的雙重動力下,企業(yè)開始增加原材料采購。綜合來看,企業(yè)訂單略有反彈,原材料價格趨于上漲,兩者將促使工業(yè)品價格反彈,去庫存進程逐漸進入尾聲,制造業(yè)在穩(wěn)步回暖中。

另一個分項指標(biāo)是從業(yè)人員指數(shù),從今年4月份開始,該指數(shù)持續(xù)回落,從4月的51下降至9月的48.9。10月份最新的從業(yè)人員指數(shù)為49.2,較9月有所回升。由于就業(yè)因素是政策變量的核心影響因素,就業(yè)的惡化會促使政府出臺刺激政策。但就目前而言,就業(yè)惡化的趨勢得到暫緩,且現(xiàn)實中也未觀察到大量失業(yè)現(xiàn)象,經(jīng)濟增速仍處于可承受區(qū)間內(nèi),并有小幅回升態(tài)勢,未來政策放松將維持穩(wěn)中偏松的格調(diào)。

PMI走勢

PMI主要分項指數(shù)

資料來源:Wind,好基金研究中心

9月份工業(yè)生產(chǎn)表現(xiàn)略有好轉(zhuǎn),工業(yè)增加值同比增長9.2%,較上月上漲0.3%。分輕重工業(yè)來看,9月重工業(yè)增加值同比增長9.3%,增速較上月上升0.3%,輕工業(yè)同比增長9%,較上月增加0.4%。輕重工業(yè)一起帶動工業(yè)生產(chǎn)增速小幅回升。隨著經(jīng)濟底部企穩(wěn)并伴隨小幅回升,發(fā)改委大規(guī)模批復(fù)基建項目帶動重工業(yè)起步,預(yù)計10月工業(yè)增加值同比增速將延續(xù)增長走勢。

固定資產(chǎn)投資累計增速出現(xiàn)企穩(wěn)跡象。9月份城鎮(zhèn)固定資產(chǎn)投資完成額累計同比增加20.5%,比8月高出0.3個百分點。房地產(chǎn)開發(fā)投資總額累計同比增加15.4%,較上月下降0.2個百分點。房地產(chǎn)銷售面積增速是開發(fā)投資增速的先行指標(biāo),9月房地產(chǎn)銷售面積增速為-4.0%,比8月有所改善,房地產(chǎn)市場的復(fù)蘇會帶動固定資產(chǎn)投資增速,但限于政策面的制約,助推作用不強。目前基建投資將是穩(wěn)定固定資產(chǎn)投資增速乃至帶動總需求增長的首要推動力。伴隨大量基建項目的批復(fù)與開展,基建類投資有望在未來幾個月明顯回暖,投資初步呈現(xiàn)企穩(wěn)跡象。

工業(yè)增加值同比增長(%)

固定資產(chǎn)投資累計同比增速(%)

進出口開始回暖。我國9月出口額同比增長9.9%,較上月增幅較大,增加7.2%。進口額同比為2.4%,逆轉(zhuǎn)了上月的負(fù)增長走勢,較上月上升5.0%,增速大幅回升。隨著9月外圍市場量化寬松政策的落實,以及國外逐漸進入消費旺季,海外需求會有所增強,會進一步帶動我國出口形勢的緩和。

進出口同比增速(%)

資料來源:Wind,好買基金研究中心

綜上來看,10月宏觀經(jīng)濟數(shù)據(jù)全面支持經(jīng)濟底部趨穩(wěn)并開始緩步回升的推論。制造業(yè)生產(chǎn)略有反彈、工業(yè)增加值和固定資產(chǎn)投資開始回升、進出口全面回暖,總體經(jīng)濟回升態(tài)勢明顯。

2. 通脹拐點已現(xiàn),趨勢回升

9月公布的CPI同比上漲1.9%,相比8月的2.0%有所回落,總體符合市場預(yù)期,通脹隱憂得以暫緩。今年1至9月,CPI同比上漲2.8%,與同期一年期定存利率基本持平。近期生產(chǎn)資料價格趨跌,國際大宗商品價格持續(xù)下降。農(nóng)產(chǎn)品價格有所回落,伴隨國內(nèi)政策放松力度有限,物價大幅上升的基本面因素不存在。預(yù)計未來CPI會保持溫和,不會出現(xiàn)較大通脹壓力。

3. 資金緊平衡

9月新增信貸規(guī)模略低于預(yù)期,新增人民幣貸款6232億元,較8月份的7039億元出現(xiàn)小幅回落,這有季節(jié)性因素存在,此外,也表明央行對于資金投放仍較為謹(jǐn)慎,實體經(jīng)濟對人民幣貸款需求不高。從結(jié)構(gòu)來看,9月份新增人民幣貸款規(guī)模中,中長期貸款占比為20.49%,較上月有大幅回升。隨著制造業(yè)的逐步回暖,固定資產(chǎn)投資項目的逐漸展開,中長期貸款會維持增加趨勢,并在一定程度上帶動經(jīng)濟增速。

10月,央行投放資金11800億元,而逆回購到期回籠資金9610億元,凈投放2190億元。期間央行沒有下調(diào)存準(zhǔn),降息等措施。銀行間同業(yè)拆借利率10月經(jīng)歷過山車,從月初的3.82回落至11月19日的2.68后,又拐頭向上,最后收于月末的3.22。市場資金面總體仍偏緊。

11月資金面總體趨于緊張。10010億元的逆回購將集中在11月到期,央行需通過公開市場操作進行對沖,繼續(xù)采取逆回購操作是大概率事件。由于12月份會有較大量央票到期,央行可能會繼續(xù)利用逆回購將11月到期資金滾動至年末,再用到期央票進行對沖。但也不排除流動性緊張時,央行會出臺降準(zhǔn)措施,資金面寬松仍可以期待。

綜上因素,如央行未有降息降準(zhǔn)等措施,11月市場資金面將維持緊平衡。預(yù)計11月份利率難有大幅下降,但總體水平不會高于10月。7天銀行間回購利率會圍繞7天逆回購利率震蕩,進入12月份,預(yù)計流動性會有所改善,屆時7天回購利率有望回落。從資金面看,11月債市可能維持平穩(wěn)震蕩局勢,待資金面相對寬松后,債市會有上升機會。

資料來源:Wind,好買基金研究中心

綜上來看,經(jīng)濟在底部企穩(wěn),并有緩步回升跡象;通脹保持溫和;市場資金面繼續(xù)維持緊平衡,但流動性寬松仍可以期待。以上基本面對債券市場的影響為中性偏樂觀。

三、 固定收益類基金發(fā)行

10月新成立固定收益類基金9只,合計募集規(guī)模432.74億元,平均首募規(guī)模48.08億元。總體來看,10月新成立固定收益基金數(shù)量較9月的16只有大幅下降,但募集總規(guī)模與9月持平,平均單只募集規(guī)模相當(dāng)于9月的2倍。其中,9月新成立基金中8只是短期理財產(chǎn)品,在目前股市債市等均未見明顯方向性機會下,基金公司繼續(xù)將視角放在短期理財產(chǎn)品之上

10月份成立的固定收益類基金

| 基金代碼 | 基金簡稱 | 設(shè)立日期 | 設(shè)立時總份額(億份) | 基金管理人 | 基金托管人 |

| 485020 | 工銀14天理財債券發(fā)起B(yǎng) | 2012-10-26 | 22.27 | 工銀瑞信[微博] | 招商銀行 |

| 485120 | 工銀14天理財債券發(fā)起A | 2012-10-26 | 68.64 | 工銀瑞信 | 招商銀行 |

| 080016 | 長盛添利30天理財債券A | 2012-10-26 | 29.41 | 長盛基金[微博] | 中國銀行 |

| 080017 | 長盛添利30天理財債券B | 2012-10-26 | 11.98 | 長盛基金 | 中國銀行 |

| 380003 | 中銀理財60天債券A | 2012-10-26 | 27.01 | 中銀基金 | 工商銀行 |

| 380004 | 中銀理財60天債券B | 2012-10-26 | 4.53 | 中銀基金 | 工商銀行 |

| 360019 | 光大添天盈季度理財債券A | 2012-10-25 | 17.27 | 光大保德信 | 建設(shè)銀行 |

| 360020 | 光大添天盈季度理財債券B | 2012-10-25 | 3.25 | 光大保德信 | 建設(shè)銀行 |

| 001057 | 華夏理財30天債券A | 2012-10-24 | 18.49 | 華夏基金[微博] | 建設(shè)銀行 |

| 001058 | 華夏理財30天債券B | 2012-10-24 | 7.21 | 華夏基金 | 建設(shè)銀行 |

| 202305 | 南方理財60天債券A | 2012-10-19 | 51.08 | 南方基金 | 工商銀行 |

| 202306 | 南方理財60天債券B | 2012-10-19 | 51.08 | 南方基金 | 工商銀行 |

| 100007 | 富國7天理財寶債券A | 2012-10-19 | 54.55 | 富國基金 | 農(nóng)業(yè)銀行 |

| 101007 | 富國7天理財寶債券B | 2012-10-19 | 42.56 | 富國基金 | 農(nóng)業(yè)銀行 |

| 471028 | 匯添富理財28天債券A | 2012-10-18 | 15.55 | 匯添富 | 交通銀行 |

| 472028 | 匯添富理財28天債券B | 2012-10-18 | 1.53 | 匯添富 | 交通銀行 |

| 400016 | 東方強化收益?zhèn)?/td> | 2012-10-9 | 6.32 | 東方基金 | 郵儲銀行 |

資料來源:Wind,好買基金研究中心

正在募集基金

| 基金代碼 | 基金簡稱 | 募集起始日 | 計劃募集截止日 | 基金管理人 | 基金托管人 |

| 090022 | 大成現(xiàn)金增利貨幣A | 2012-11-1 | 2012-11-16 | 大成基金[微博] | 農(nóng)業(yè)銀行 |

| 091022 | 大成現(xiàn)金增利貨幣B | 2012-11-1 | 2012-11-16 | 大成基金 | 農(nóng)業(yè)銀行 |

| 460008 | 華泰柏瑞穩(wěn)健收益?zhèn)疉 | 2012-10-29 | 2012-11-30 | 華泰柏瑞 | 中國銀行 |

| 460108 | 華泰柏瑞穩(wěn)健收益?zhèn)疌 | 2012-10-29 | 2012-11-30 | 華泰柏瑞 | 中國銀行 |

| 519669 | 銀河領(lǐng)先債券 | 2012-10-25 | 2012-11-23 | 銀河基金[微博] | 興業(yè)銀行 |

| 320021 | 諾安雙利債券發(fā)起式 | 2012-10-22 | 2012-11-16 | 諾安基金 | 招商銀行 |

| 100066 | 富國純債債券A | 2012-10-24 | 2012-11-20 | 富國基金 | 工商銀行 |

| 100068 | 富國純債債券C | 2012-10-24 | 2012-11-20 | 富國基金 | 工商銀行 |

| 210010 | 金鷹元泰精選信用債債券A | 2012-10-22 | 2012-11-23 | 金鷹基金[微博] | 交通銀行 |

| 210011 | 金鷹元泰精選信用債債券C | 2012-10-22 | 2012-11-23 | 金鷹基金 | 交通銀行 |

| 700005 | 平安大華添利債券A | 2012-10-22 | 2012-11-23 | 平安大華基金[微博] | 中國銀行 |

| 700006 | 平安大華添利債券C | 2012-10-22 | 2012-11-23 | 平安大華基金 | 中國銀行 |

| 530021 | 建信純債債券A | 2012-10-17 | 2012-11-13 | 建信基金[微博] | 光大銀行[微博] |

| 531021 | 建信純債債券C | 2012-10-17 | 2012-11-13 | 建信基金 | 光大銀行 |

| 485019 | 工銀信用純債債券B | 2012-10-16 | 2012-11-23 | 工銀瑞信 | 農(nóng)業(yè)銀行 |

| 485119 | 工銀信用純債債券A | 2012-10-16 | 2012-11-23 | 工銀瑞信 | 農(nóng)業(yè)銀行 |

| 590009 | 中郵穩(wěn)定收益?zhèn)疉 | 2012-10-15 | 2012-11-16 | 中郵基金 | 交通銀行 |

| 590010 | 中郵穩(wěn)定收益?zhèn)疌 | 2012-10-15 | 2012-11-16 | 中郵基金 | 交通銀行 |

| 161618 | 融通歲歲添利債券A | 2012-10-9 | 2012-11-2 | 融通基金 | 工商銀行 |

| 161619 | 融通歲歲添利債券B | 2012-10-9 | 2012-11-2 | 融通基金 | 工商銀行 |

| 166902 | 民生加銀平穩(wěn)增利A | 2012-10-9 | 2012-11-9 | 民生加銀 | 建設(shè)銀行 |

| 166903 | 民生加銀平穩(wěn)增利C | 2012-10-9 | 2012-11-9 | 民生加銀 | 建設(shè)銀行 |

| 161119 | 易方達新綜合債券發(fā)起式(LOF)A | 2012-9-28 | 2012-11-2 | 易方達 | 農(nóng)業(yè)銀行 |

| 161120 | 易方達新綜合債券發(fā)起式(LOF)C | 2012-9-28 | 2012-11-2 | 易方達 | 農(nóng)業(yè)銀行 |

資料來源:Wind,好買基金研究中心

四、 固定收益類基金業(yè)績

10月固定收益類基金中各品種均獲得正收益,其中,漲幅居前的是純債基金,月漲幅為0.4492%,偏債基金緊隨其后,月漲幅0.3262%。貨幣型基金表現(xiàn)略優(yōu)于理財型債基,兩者月漲幅分別為0.2984%和0.2856%。

| 各類基金平均漲幅 | |

| 名稱 | 月平均漲跌幅(%) |

| 貨幣型 | 0.2984 |

| 理財型債基 | 0.2856 |

| 純債基金 | 0.4492 |

| 偏債債基 | 0.3262 |

資料來源:Wind,好買基金研究中心

9月貨幣型基金平均回報0.2984%,年化收益率3.64%,較9月份上升0.73%。10月份凈值增長居前的基金是萬家貨幣(年化4.98%)、中海貨幣A(年化4.57%)、海富通貨幣(年化4.42%)。

| 貨幣型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 萬家貨幣 | 0.4055 | 易方達貨幣A | 0.3561 |

| 中海貨幣A | 0.3731 | 長信利息收益A | 0.3429 |

| 海富通貨幣A | 0.3613 | 華夏現(xiàn)金增利 | 0.3351 |

| 博時現(xiàn)金收益 | 0.3576 | 中銀貨幣A | 0.3329 |

| 銀河銀富貨幣A | 0.3574 | 南方現(xiàn)金增利A | 0.3267 |

資料來源:Wind,好買基金研究中心

10月短期理財型基金平均回報0.2856%,年化收益率3.48%。10月份凈值增長居前的基金是大成月添利理財A(年化4.21%)、工銀瑞信7天理財A(年化4.03%)、國泰6個月A(年化4.02%)。

| 短期理財型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 大成月添利理財A | 0.3440 | 中銀理財14天A | 0.3085 |

| 工銀瑞信7天理財A | 0.3296 | 光大添盛理財A | 0.3075 |

| 國泰6個月A | 0.3291 | 匯添富理財30天A | 0.3065 |

| 建信雙周安心理財A | 0.3220 | 光大添天利A | 0.2910 |

| 匯添富理財60天A | 0.3167 | 華安雙月鑫A | 0.2870 |

資料來源:Wind,好買基金研究中心

10月純債型基金平均回報0.4492%。凈值增長居前的基金是泰信雙息雙利、銀河銀信添利A、中銀信用增利。

| 純債型基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 泰信雙息雙利 | 1.2986 | 中信穩(wěn)定雙利債券 | 0.8872 |

| 銀河銀信添利A | 1.1106 | 泰信周期回報 | 0.8427 |

| 中銀信用增利 | 0.9551 | 泰信增強收益A | 0.8318 |

| 大摩強收益?zhèn)?/td> | 0.9241 | 長信中短債 | 0.8250 |

| 華商收益增強A | 0.8911 | 易方達純債A | 0.7874 |

資料來源:Wind,好買基金研究中心

10月偏債型基金平均回報0.2192%。凈值增長居前的基金是華商穩(wěn)健雙利A、長信利豐、上投摩根強化回報A。

| 偏債基金漲幅前十 | |||

| 名稱 | 漲跌幅(%) | 名稱 | 漲跌幅(%) |

| 華商穩(wěn)健雙利A | 1.6966 | 易方達穩(wěn)健收益A | 1.2263 |

| 長信利豐 | 1.4634 | 南方廣利回報AB | 1.0618 |

| 上投摩根強化回報A | 1.4259 | 博時天頤A | 0.9980 |

| 信誠三得益?zhèn)疉 | 1.3279 | 民生加銀信用雙利A | 0.8885 |

| 易方達安心回報A | 1.2683 | 中歐穩(wěn)健收益A | 0.8390 |

資料來源:Wind,好買基金研究中心

五、 投資策略

從市場表現(xiàn)來看,10月債市利率品種表現(xiàn)低迷,金融債表現(xiàn)好于國債;中等久期中等評級的債券表現(xiàn)比較好。其原因:一是經(jīng)濟企穩(wěn)的信號逐漸增多。工業(yè)增加值同比回升0.3個百分點。細(xì)項來看,從主要行業(yè)來看,黑色金屬冶煉及壓延加工業(yè)、鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)同比明顯回升;從主要產(chǎn)品來看,原油、鋼材和水泥當(dāng)月同比回升,環(huán)比均好于同期平均水平。9月工業(yè)企業(yè)利潤同比增長7.8%,結(jié)束連續(xù)五月同比下降。這使得信心有所增加,有利于中等級信用債。其二,從通脹來看,9月CPI略微回落,一方面食品項價格大幅回落,但是另一方面非食品項明顯超預(yù)期。市場普遍預(yù)期在十八之前,政策將維持,不會有進一步寬松的舉動,這一定程度上限制了利率債收益率下降的空間。

展望11月債市,我們認(rèn)為在經(jīng)濟企穩(wěn)、物價低位回升的情形下,政策面不會有大的放松,但資金面不會太緊,主要是因為逆回購逐步到期,這對未來公開市場操作還是一個壓力,逆回購累計到一定量,不排除會用降準(zhǔn)來替代。而且,隨著外匯占款的回升,資金面也不會進一步“緊”。因此,在當(dāng)前情況形下,債市有利于中等評級的信用債。同時,金融債的配置價值也很明顯。

基于以上分析,在選擇債券型基金時,主要選擇中高等級信用債占比較多,中長久期金融債配比較高的產(chǎn)品。風(fēng)險偏好型投資者可關(guān)注波段操作能力較強且可參與可轉(zhuǎn)債投資的債券型基金。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。