11月投基策略:政策預期繼續(xù)主導 均衡配置組合

來源:海通證券 王廣國

11月份基金投資策略

政策預期繼續(xù)主導 均衡配置基金組合

股混開基:無論是公布的9月份的宏觀經(jīng)濟指標還是10月份的PMI數(shù)據(jù)指標均顯示短期經(jīng)濟企穩(wěn)的跡象出現(xiàn),經(jīng)濟基本面改善的信息日趨增多,11月份重大會議的召開對政策預期主導更加強烈,但是經(jīng)濟真正的觸底還需要更多的數(shù)據(jù)去確認。11月份的基金投資中我們延續(xù)前期的基金策略堅持均衡風格配置,基金組合中成長風格和周期風格(含價值風格)基金均衡搭配,結(jié)合海通證券風格箱,優(yōu)選出在成長和周期風格(含價值風格)上表現(xiàn)良好的基金。此外,基金經(jīng)理管理基金的業(yè)績持續(xù)性和穩(wěn)定性也是我們優(yōu)選基金中一直重點考察的因素,我們通過對基金經(jīng)理歷史管理能力的量化分析和對基金經(jīng)理的實際調(diào)研來考察基金經(jīng)理的投資邏輯和投資理念。

QDII: QDII基金近年來創(chuàng)新不斷,提供了多樣化的資產(chǎn)配置工具,能夠有效分散國內(nèi)市場的風險,摒棄QDII基金剛出海時受金融危機影響的陰影,對于QDII基金的投資價值需要重新認識。對于QDII基金我們定位為分散國內(nèi)系統(tǒng)性風險的資產(chǎn)配置工具。在基金投資過程中有必要對QDII做一定的配置。對于QDII的選擇建議選擇與國內(nèi)資本市場相關(guān)性小的投資品種。美國市場震蕩提供我們配置以成熟市場為主要投資標的的QDII的投資機會。

債券基金:基于資金面改善和宏觀經(jīng)濟數(shù)據(jù)向暖的判斷,我們相對看好受資金面影響較大的中短期限債券表現(xiàn),券種上中低評級信用債或有階段性行情。鑒于此,11月我們建議投資者選擇一些管理人券種配置能力較強、投資組合中信用債占比較高,且組合期限中等偏短的債券型基金。此外,引入產(chǎn)品的歷史業(yè)績來作為對管理人個券選擇及信用風險甄別能力的評價指標,選擇管理固定收益類產(chǎn)品時間久且歷史業(yè)績優(yōu)秀的基金經(jīng)理管理的債券型基金。

貨幣基金:11月資金面逐步趨松的概率較大,未來貨幣市場利率可能維持于低位,因此該階段貨幣型基金收益率或?qū)⑾滦小S辛鲃有怨芾硇枨蟮耐顿Y者可以選擇一些組合剩余期限較長、節(jié)假日7天年化回報較高的品種。

推薦基金:中歐新動力、上投行業(yè)輪動、泰達紅利先鋒、匯添富價值精選、國泰金牛創(chuàng)新、交銀成長、華寶行業(yè)精選、嘉實優(yōu)質(zhì)企業(yè)、農(nóng)銀行業(yè)成長、國富中小盤;開放式債券型基金:工銀增強收益A、中銀增利;貨幣基金:萬家貨幣、海富通貨幣;QDII基金:國泰納指100(廣發(fā)納指100)、富國全球消費品

1. 11月份投資環(huán)境展望:基本面改善的信號增多,政策預期繼續(xù)主導

經(jīng)濟面,從公布的9月份的宏觀經(jīng)濟數(shù)據(jù)來看,宏觀經(jīng)濟指標出現(xiàn)同環(huán)比均出現(xiàn)改善跡象:工業(yè)增加值、固定資產(chǎn)投資、社會零售總額以及進出口增速在9月份都出現(xiàn)同比環(huán)比上升,9月全國規(guī)模以上工業(yè)增加值按可比價格計算比上年同期增長 9.2%,比8 月份加快 0.3 個百分點,9 月固定資產(chǎn)投資增反彈至 22.2%,上升到今年以來的最高點。9月工業(yè)企業(yè)利潤環(huán)比增長21.8%,同比增長7.8%,結(jié)束了以來連續(xù)5個月同比負增長的格局。宏觀經(jīng)濟面出現(xiàn)止跌回升的趨勢,從微觀經(jīng)濟面上看,10月份的匯豐PMI為49.1%,創(chuàng)下3個月的新高,但仍在位于榮枯分界線下方。但是2012年10月中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.2%,比上月上升0.4個百分點,重新回到臨界點之上,需求呈現(xiàn)弱復蘇態(tài)勢。

資金面,據(jù)海通宏觀預測,預計10月新增信貸5800億元,M2同比增長14.8%,M1同比增長6.6%。從信貸投放規(guī)律看,近幾年基本遵循3:3:2:2的比例。今年的情況大致相同,上半年每季度2.4萬億上下,三季度信貸投放1.87萬億。當前宏觀經(jīng)濟背景是:通脹抬頭,但漲幅較小;經(jīng)濟增長還未反彈,因此四季度貨幣政策仍將以中性為主。預計10月CPI同比增長1.8%,PPI同比下降-2.7%。10月食品價格環(huán)比繼續(xù)回落,尤其是蔬菜價格的季節(jié)性回落,豬肉價格雖小幅回升,但是去年基數(shù)較高,將成為拖累CPI同比的主要因素。

國際面,在美國大選前,一系列美國經(jīng)濟數(shù)據(jù)大多表現(xiàn)較好,美國披露的三季度GDP數(shù)據(jù)趨勢向好,在私人消費、住房投資和政府支出推動下GDP增速回升至2%,制造業(yè)PMI指數(shù)也有小幅回升,美國10月的制造業(yè)PMI指數(shù)初值微弱上升到51.3,美國經(jīng)濟超過10個季度微弱擴張。但是美國隨后來臨的財政懸崖將構(gòu)成較大的負面壓力。歐洲方面,雖然歐債危機目前向積極方面進展,但是經(jīng)濟依然處于衰退期,據(jù)Markit數(shù)據(jù)顯示,歐元區(qū)10月綜合PMI初值為45.8,為2009年6月以來最低水平,不及預期的46.4,歐元區(qū)10月制造業(yè)PMI初值降至45.3,連續(xù)第15個月處在50下方,低于預期的46.5,歐元區(qū)10月服務業(yè)PMI初值降至46.2,創(chuàng)2009年2月以來最低。

政策面,11月份是政策預期主導更加強烈的一個月。最關(guān)注的莫過于中美的換屆,2012年美國總統(tǒng)選舉將于美國時間11月6日舉行,我國的十八大于11月8日召開。未來關(guān)注的焦點是美國新一屆政府如何解決財政懸崖、在十八大上是否有新的對于經(jīng)濟轉(zhuǎn)型、市場改革的進一步定調(diào)。

股票市場:

我們在9月份發(fā)布的4季度策略中提到,未來弱勢局面至少是階段性改變是信心預期了,信心的預期來源一個是政策預期,一個是對前期穩(wěn)增長措施的落實情況,未來經(jīng)濟面和政策面的轉(zhuǎn)向為市場反彈的催化劑。縱觀10月份,市場先漲后跌,全月仍下跌0.83%,10月份新的政策預期重新來臨,前半個月市場上漲,后期由于資金面緊張市場重新進入調(diào)整。可喜的是,10月份期間宏觀經(jīng)濟數(shù)據(jù)出現(xiàn)了良好的跡象,公布宏觀經(jīng)濟指標出現(xiàn)同環(huán)比小幅改善,但是市場對短期改善的數(shù)據(jù)反映較弱,從行業(yè)表現(xiàn)上看,周期類板塊跌幅較大,而非周期的醫(yī)藥、電力、交運等行業(yè)上漲。從這一方面說明,10月份前期的上漲依舊是超跌后加上重大會議召開的時間窗口而產(chǎn)生的政策預期所推動,而經(jīng)濟短期的企穩(wěn)對市場拉動不大。產(chǎn)生這種情況的原因是在目前經(jīng)濟增長中樞下滑和失去傳統(tǒng)政策呵護的經(jīng)濟環(huán)境下,投資者信心依然不足,對目前經(jīng)濟是不是底部還存在懷疑,經(jīng)濟真正的企穩(wěn)還需要更多的數(shù)據(jù)去確認。11月份重大會議的召開對政策預期主導更加強烈,而且2012年10月中國制造業(yè)采購經(jīng)理指數(shù)(PMI)重新回到臨界點之上,需求呈現(xiàn)弱復蘇態(tài)勢,進一步驗證經(jīng)濟企穩(wěn),說明了前期穩(wěn)增長措施對經(jīng)濟產(chǎn)生了積極作用。因此,11月份無論是經(jīng)濟面和政策面均提供了偏樂觀的理由。但是市場的反彈空間還得依賴未來政策預期的實現(xiàn)情況、經(jīng)濟數(shù)據(jù)的進一步轉(zhuǎn)好和資金面壓力的改善,而且未來經(jīng)濟數(shù)據(jù)對市場的敏感性將會大大增強。

債券市場: 10月份債券市場先漲后跌。3季度末銀行習慣性攬存導致10月初準備金上繳壓力大增,為緩解貨幣市場流動性的緊張局勢,央行在公開市場進行了大額逆回購操作,從而使得上半月債市走出小幅反彈行情。但是隨著前期逆回購逐漸到期,以及財政存款季節(jié)性增加,資金面再度由松轉(zhuǎn)緊,7天質(zhì)押式回購利率一度回到4.5%以上,導致債市整體下行。匯豐PMI初值強于市場預期則是利率債和信用債走勢分化的主要原因。

展望11月,我們認為在有利因素和不利因素的疊加下,債市將保持震蕩格局,中短期限信用債投資價值相對較高。有利因素在于資金面的改善。從公開市場操作來看,盡管10月下旬逆回購大量到期,但央行并未因此擴大資金投放規(guī)模,可能的原因在于QE3后國際資金流向出現(xiàn)逆轉(zhuǎn),新興市場流入資金增加,人民幣連續(xù)升值,從而導致外匯占款由負轉(zhuǎn)正。此外,未來兩月公開市場到期規(guī)模顯著高于之前月份,同時臨近年底財政存款的投放壓力也在提升,因此未來資金面趨松的概率較大。從經(jīng)濟先行指標上看,10月匯豐PMI和中采PMI均明顯好于前期。盡管我們依舊認為中長期中國經(jīng)濟增速將出現(xiàn)經(jīng)濟增長中樞的下降,但短期企業(yè)經(jīng)營狀況和宏觀數(shù)據(jù)的改善無疑會提升投資者的風險偏好,增加了利率債和高等級信用債長端收益率的上行壓力,也相應降低了中低評級的信用風險。

2. 11月份基金投資策略:均衡風格配置,成長價值風格兼具

股混開基:無論是公布的9月份的宏觀經(jīng)濟指標還是10月份的PMI數(shù)據(jù)指標均顯示短期經(jīng)濟企穩(wěn)的跡象出現(xiàn),經(jīng)濟基本面改善的信息日趨增多,11月份重大會議的召開對政策預期主導更加強烈,但是經(jīng)濟真正的觸底還需要更多的數(shù)據(jù)去確認。11月份的基金投資中我們延續(xù)前期的基金策略堅持均衡風格配置,基金組合中成長風格和周期風格(含價值風格)基金均衡搭配,結(jié)合海通證券風格箱,優(yōu)選出在成長和周期風格(含價值風格)上表現(xiàn)良好的基金。此外,基金經(jīng)理管理基金的業(yè)績持續(xù)性和穩(wěn)定性也是我們優(yōu)選基金中一直重點考察的因素,我們通過對基金經(jīng)理歷史管理能力的量化分析和對基金經(jīng)理的實際調(diào)研來考察基金經(jīng)理的投資邏輯和投資理念。

QDII:QDII基金近年來創(chuàng)新不斷,提供了多樣化的資產(chǎn)配置工具,能夠有效分散國內(nèi)市場的風險,對于QDII基金的投資價值需要重新認識:

2007年底對于首次出海的QDII來說,可謂是出師未捷身先死,長使“投資者”淚滿襟,投資者對QDII產(chǎn)生敵視心理。為什么2008年QDII基金沒有表現(xiàn)出良好的風險分散作用呢?這和國內(nèi)外的經(jīng)濟和政策環(huán)境有關(guān)系。2008年、2009年是全球經(jīng)濟危機以及全球危機下各國在共同實施的寬松政策。導致全球市場共漲共跌。QDII基金的分散風險作用不明顯。

但是2010年以來,成熟市場持續(xù)實施的寬松貨幣政策一直延續(xù),而新興市場比如我國,為了緩解通脹壓力,不斷的實施緊縮的貨幣政策,收縮流動性。在外圍市場和國內(nèi)兩種相反的經(jīng)濟和政策環(huán)境下,QDII基金顯示出良好的風險分散能力,2011年投資成熟市場的QDII基金跌幅遠遠小于國內(nèi)基金。2012年QDII基金的風險分散作用更加明顯了。當國內(nèi)外政策出現(xiàn)相反方向時,特別是國內(nèi)緊縮,國外寬松時(例如2011年、2012年)市場呈現(xiàn)出不同的走勢,QDII風險分散作用是比較明顯的。因此,在投資基金過程中QDII是有必要配置的,選擇與國內(nèi)資本市場相關(guān)性較小的QDII進行投資。

外圍市場特別是美國市場經(jīng)歷了前三季度的上漲,加上財政懸崖的臨近,短期美國市場面臨一定的震蕩,但是中長期仍具有良好的投資價值。我們一直強調(diào)QDII基金的資產(chǎn)配置作用,選擇與國內(nèi)資本市場相關(guān)性較小的QDII進行投資。市場震蕩提供我們配置以成熟市場為主要投資標的的QDII的投資機會。例如,主要投資成熟市場的QDII基金例如國泰納指100、廣發(fā)納指100以及富國全球頂級消費品等可作為分散國內(nèi)市場風險的配置品種。

債券基金:基于資金面改善和宏觀經(jīng)濟數(shù)據(jù)向暖的判斷,我們相對看好受資金面影響較大的中短期限債券表現(xiàn),券種上中低評級信用債或有階段性行情。鑒于此,11月我們建議投資者選擇一些管理人券種配置能力較強、投資組合中信用債占比較高,且組合期限中等偏短的債券型基金。此外,引入產(chǎn)品的歷史業(yè)績來作為對管理人個券選擇及信用風險甄別能力的評價指標,選擇管理固定收益類產(chǎn)品時間久且歷史業(yè)績優(yōu)秀的基金經(jīng)理管理的債券型基金。

貨幣基金:11月資金面逐步趨松的概率較大,未來貨幣市場利率可能維持于低位,因此該階段貨幣型基金收益率或?qū)⑾滦小S辛鲃有怨芾硇枨蟮耐顿Y者可以選擇一些組合剩余期限較長、節(jié)假日7天年化回報較高的品種。

我們對積極型、穩(wěn)健型以及保守型三類不同風險承受能力的投資者給予資產(chǎn)配置比例的建議。我們給予這三類投資者在權(quán)益類基金(包含股票、混合型基金以及交易型基金)一個配置比例區(qū)間,分別為積極型配置區(qū)間60-100%;穩(wěn)健性30-80%,保守型10-40%,權(quán)益類資產(chǎn)均衡配置比例分別為80%、55%和25%。當我們判斷市場上漲概率較大時,我們會在權(quán)益類基金上配置較高的比例,反之則降低比例。

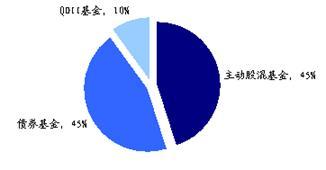

11月份投資建議如下,標配權(quán)益類基金的配置比例,以主動管理的基金為主,增加QDII基金的配置比例,QDII基金以被動管理的基金為主。固定收益類基金方面增加債券基金的配置比例,降低貨幣型基金的配置比例。積極型投資者可以配置80%的權(quán)益類基金,其中70%的國內(nèi)主動型股票混合型基金、10% 的QDII基金,20%的債券型基金;穩(wěn)健型投資者可以配置55%的權(quán)益類基金。其中配置45%國內(nèi)主動型股票混合型基金,10% 的QDII基金,45%的債券型基金;保守型投資者可以配置25%的權(quán)益類基金,其中25%的主動型股票混合型基金、50%的債券型基金、25%的貨幣市場基金。

|

|

||||||

|

4. 推薦基金

通過對基金歷史表現(xiàn)進行分析,并結(jié)合對未來市場走勢的研判,我們推薦出不同風險程度的基金構(gòu)建投資組合。2012年11月份推薦基金:

股票混合型基金:中歐新動力、上投行業(yè)輪動、泰達紅利先鋒、匯添富價值精選、國泰金牛創(chuàng)新、交銀成長、華寶行業(yè)精選、嘉實優(yōu)質(zhì)企業(yè)、農(nóng)銀行業(yè)成長、國富中小盤。

開放式債券型基金:工銀增強收益A、中銀增利。

QDII基金:國泰納指100基金、富國全球消費品

貨幣基金:萬家貨幣、海富通貨幣。

| 推薦組合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通證券金融產(chǎn)品研究中心;注:截至日期2012.10.31 |

推薦基金點評:

中歐新動力:該基金善于自下而上挖掘優(yōu)質(zhì)成長性個股,立足選股,淡化資產(chǎn)配置,選股能力突出,選股視角獨到,選股態(tài)度嚴謹審慎。此外,分散投資,且換手率同業(yè)偏低。淡化資產(chǎn)配置的策略和穩(wěn)健的操作風格使基金能夠適應規(guī)模的增長。

上投行業(yè)輪動:上投行業(yè)輪動基金經(jīng)理馮剛現(xiàn)任上投摩根基金的投資總監(jiān),兼任上投行業(yè)輪動和上投雙息的基金經(jīng)理。馮剛曾擔任華寶大盤精選和華寶收益增長的基金經(jīng)理,歷史管理基金業(yè)績突出,馮剛選股能力突出,偏愛中大盤藍籌股,較少進行大類資產(chǎn)配置。

泰達紅利先鋒:1)基金歷史業(yè)績優(yōu)異,持續(xù)性好。管理的泰達紅利先鋒自2010年-2012年均在同業(yè)前20%。2)投資風格靈活,積極擇時,積極進行行業(yè)配置,個股選擇從價值角度出發(fā),選擇安全邊際較高的成長股。不拘一格,就是梁輝的投資個性。他表示,自己在牛市里會多配置一些周期股,在震蕩市里則會從價值角度出發(fā),在各個行業(yè)里尋找安全邊際較高的成長股。3)基金經(jīng)理梁輝歷史管理基金經(jīng)驗豐富且管理業(yè)績良好,泰達紅利先鋒任職期間管理業(yè)績排名第1/173。

華寶行業(yè)精選:基金經(jīng)理蔣寧任職以來,該基金業(yè)績提升較快,保持了較好的業(yè)績穩(wěn)定性,該基金經(jīng)理自上而下根據(jù)對宏觀經(jīng)濟的判斷靈活調(diào)整倉位,采取波段操作,精選個股的思路,對周期性個股采取波段操作,精選質(zhì)地優(yōu)良、業(yè)績符合預期的成長性個股,買入并長期持有。

國泰金牛創(chuàng)新:國泰金牛創(chuàng)新長、中、短期均表現(xiàn)優(yōu)異,并且保持良好的穩(wěn)定性。基金的選股能力較強,注重自下而上挖掘個股,兼顧低估值的大盤藍籌及盈利增長能經(jīng)受時間考驗的成長股。行業(yè)配置上始終保持金融保險業(yè)的龍頭地位,其他的行業(yè)相對分散。淡化資產(chǎn)配置,整體維持較高的倉位水平。

交銀成長:基金經(jīng)理歷史業(yè)績表現(xiàn)穩(wěn)健,熊市和震蕩市中表現(xiàn)較好。選股能力不俗,偏好大盤成長股,行業(yè)配置相對均衡。基金倉位相對較高,操作上積極順勢而,以投資標的的成長性來抵御市場的波動。

匯添富價值精選:基金經(jīng)理陳曉翔投資管理能力突出,行業(yè)配置均衡,對周期行業(yè)波段操作博取短期收益,善于從風險收益匹配和基本面出發(fā)選擇治理結(jié)構(gòu)完善、估值合理、業(yè)績增長穩(wěn)定的上市公司股票。基金業(yè)績持續(xù)性好,中長期業(yè)績良好。

嘉實優(yōu)質(zhì)企業(yè):該基金重選股,輕擇時,注重選擇具有長期投資價值的個股,以白馬成長股為主,而且個股持有周期長,成立以來長中短各期業(yè)績穩(wěn)定。投資風格上在震蕩市和下跌市同業(yè)表現(xiàn)好,在成長風格和平衡風格市場中表現(xiàn)優(yōu)于其他基金。成立以來一直由劉天君擔任基金經(jīng)理,運作風格穩(wěn)定。

農(nóng)銀行業(yè)成長:農(nóng)銀行業(yè)成長中長期業(yè)績突出,風險收益比良好。該基金以具有較高成長空間的科技股和具有良好業(yè)績穩(wěn)定性的消費股為核心配置,兼顧金融、周期性行業(yè)的投資。基金經(jīng)理對政策與市場的敏銳度高、操作風格積極靈活,通過較強的行業(yè)配置和選股能力為基金帶來超額收益。

國富中小盤:該基金較少擇時,擅長通過調(diào)整行業(yè)結(jié)構(gòu)博取波段收益。選股上圍繞成長股,擴展成長內(nèi)涵,主要考慮公司的核心競爭力與可持續(xù)性,如企業(yè)所在地區(qū)成長性等。基金經(jīng)理管理的兩只基金業(yè)績優(yōu)秀,基金公司股票投資管理能力突出。

國泰納指100:主要跟蹤納斯達克[微博]100指數(shù),投資標的為Nasdaq-100指數(shù)成份股、以Nasdaq-100指數(shù)為投資標的的指數(shù)型公募基金(包括ETF),是較好的分散國內(nèi)系統(tǒng)性風險的工具。

富國全球消費品:本基金主要投資于全球頂級消費品相關(guān)公司的股票,注重個股選擇,把重點放在估值有較好安全邊際,中長期具備一定成長空間的公司上。據(jù)3季報顯示,地域配置上比較均衡,以美國、歐洲為主,兼顧香港上市的一些頂級消費股票。

工銀增強收益:經(jīng)歷多個債券牛熊周期切換,中長期收益良好,各年度均可戰(zhàn)勝同類平均水平,業(yè)績穩(wěn)定性強。基金由公司固定收益總監(jiān)杜海濤管理,投資風格上偏重于宏觀經(jīng)濟和政策分析,力圖通過主動預判和對各類資產(chǎn)的提前布局來獲取超額收益。海通股債強弱風格雷達顯示,該基金雖未在某種市場環(huán)境下有特別優(yōu)異的表現(xiàn),但在各類市場環(huán)境下都能小幅戰(zhàn)勝同類平均水平,屬于適應能力較強的綜合型產(chǎn)品。

中銀穩(wěn)健增利:業(yè)績排名穩(wěn)定良好,基金經(jīng)理為李建和奚鵬洲,從業(yè)經(jīng)驗豐富,且任職穩(wěn)定,基金的投資風格延續(xù)性強。產(chǎn)品對于擇時操作相對淡化,持續(xù)維持債券的高倉位運作,券種選擇上傾向于信用產(chǎn)品。銀行系公司背景,債市投資經(jīng)驗豐富。

萬家貨幣:長中短期業(yè)績均較突出的現(xiàn)金管理工具。

海富貨幣A:基金歷史業(yè)績穩(wěn)定性較好,提供良好的現(xiàn)金管理工具。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。