新浪財經(jīng) > 基金 > 國金證券基金研究中心專欄 > 正文

國金證券固定收益類基金2012年2季報分析

防控風險縮短久期,順應(yīng)趨勢優(yōu)化結(jié)構(gòu)

基本結(jié)論

趨勢性行情難再現(xiàn),不宜大比例加倉

在債券基金的大類資產(chǎn)配置上,考慮到經(jīng)過上半年的慢牛行情后,債券收益率進一步下行空間相對有限,因此不建議繼續(xù)大比例投資杠桿產(chǎn)品。不過,在結(jié)構(gòu)性機會猶存的市場環(huán)境中,基金可從久期調(diào)整、組合結(jié)構(gòu)的角度來把握投資機會。基金產(chǎn)品選擇上,可優(yōu)選善于把握震蕩市場環(huán)境及結(jié)構(gòu)性行情的產(chǎn)品,但需要注意的是,對于高杠桿的分級基金B(yǎng)端,經(jīng)過上半年的飆升后面臨階段調(diào)整風險,且對擇時能力要求較高,宜盡量規(guī)避。

立足防御,逐步縮短組合久期

就接下來債券市場環(huán)境來看,在通脹再度抬頭和經(jīng)濟觸底回升之前,債券市場仍然面臨較好的投資環(huán)境,但對接下來的債券市場表現(xiàn)也不宜過度樂觀,一旦CPI底部拐點得以確認,債市將受到經(jīng)濟企穩(wěn)、政策放緩、資金分流等多方面因素的沖擊。基于此,建議投資者通過縮短久期、提高信用等級等手段逐步降低風險。中高等級債券已經(jīng)毫無估值優(yōu)勢可言,建議即刻縮短久期;而中低評級債可待收益率繼續(xù)大幅下行后再擇機所短久期。

契合市場趨勢,啞鈴配置關(guān)注信用債和轉(zhuǎn)債

從券種配置角度來看,基金經(jīng)理報告中絕大部分基金經(jīng)理繼續(xù)強調(diào)信用類債券的配置價值,不過相較于前期的資本利得收益,后市更多的是看重其絕對票息較高的持有價值,尤其是在當前債券市場上有壓力、下有支撐背景下,對高票息且具有一定下行空間的中低評級及城投債的偏好明顯。

在接下來的基金選擇上,可參考基金二季報重倉債券情況、最新信用債等級評定,并結(jié)合公司固定收益團隊實力、投資管理能力等因素,從中低等級信用債角度精選相應(yīng)持券結(jié)構(gòu)的基金產(chǎn)品,包括天治雙盈、招商收益、中銀信用、易方達穩(wěn)健收益、鵬華增利、華安債券等基金可進行關(guān)注。

此外,在經(jīng)歷了利率債-高評級信用債-低評級信用債的結(jié)構(gòu)性行情輪動后,可轉(zhuǎn)債有望在接下來的債券市場表現(xiàn)中粉墨登場。從系統(tǒng)性風險角度來看,當前轉(zhuǎn)債的估值水平仍有繼續(xù)上升空間,而且在股市相對吸引力上升過程中,估值溢價將進一步修復(fù),相關(guān)基金產(chǎn)品可側(cè)重關(guān)注。

貨幣基金回歸本質(zhì),活期存款升級替代產(chǎn)品

作為現(xiàn)金管理工具,貨幣市場基金著重滿足流動性需求,更多的是為投資者提供短期閑置資金的投資渠道,而不是過分追求短期高收益。對于手中暫時有閑置資金的投資者而言,可以作為活期存款的升級替代品種。

具體品種選擇方面,結(jié)合當前的市場環(huán)境,綜合考慮收益性、流動性、安全性等多方面因素,建議投資者選擇歷史業(yè)績居前且穩(wěn)定性較好、資產(chǎn)規(guī)模較大的、組合久期調(diào)整靈活的基金品種,具體來看,博時現(xiàn)金、華夏現(xiàn)金、南方增利、廣發(fā)貨幣、招商增值等產(chǎn)品可重點關(guān)注。

二季度債券基金凈值漲勢喜人,凈申購20%

2012年2季度,國內(nèi)經(jīng)濟增速延續(xù)1季度下滑態(tài)勢,為托底經(jīng)濟政策預(yù)調(diào)微調(diào)力度加大,央行相繼下調(diào)存款準備金率和存貸款基準利率,資金面整體相對寬松,在此背景下,債券市場走出一波牛市行情,利率產(chǎn)品及各等級信用債價格全面上漲,而進入6月份以后,資金緊張導致利率中樞快速抬升,市場再度步入盤整。從二季度整體情況來看,中債綜合指數(shù)上漲2.12%;從券種表現(xiàn)來看,企債指數(shù)表現(xiàn)最好,上漲3.21%,轉(zhuǎn)債指數(shù)在溢價修復(fù)過程中攀升1.73%,國債指數(shù)漲幅也接近1%。

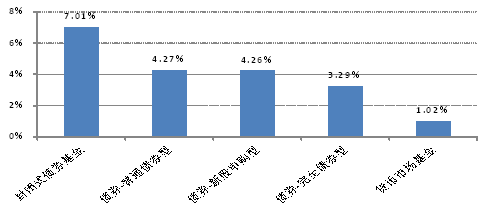

在先揚后抑的債券市場環(huán)境中,固定收益類基金凈值漲勢喜人。分類型來看,封閉式債基表現(xiàn)最為出色,以7.01%的加權(quán)平均凈值增長率領(lǐng)漲固定收益類產(chǎn)品,開放式債基中普通債券型、新股申購型和完全債券型基金的凈值漲幅也均不低于3%,作為現(xiàn)金管理工具的貨幣市場基金也取得了1.02%的階段收益。封閉式債基的突出表現(xiàn)一方面源自于杠桿的放大效應(yīng),另一方面也與其大比例持有企業(yè)債密不可分。

| 圖表1:各類型固定收益類基金二季度凈值表現(xiàn) |

|

| 來源:國金證券研究所 |

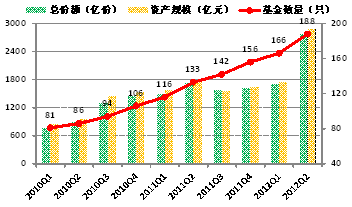

截止2012年二季度末,固定收益類基金資產(chǎn)規(guī)模合計6491.85億元,較一季度大比例提升37.65%,規(guī)模大幅增長主要來自于短期理財債券基金的火爆發(fā)行以及債券市場持續(xù)回暖背景下的資金流入。當前股票市場缺乏明顯的賺錢效應(yīng),而債券市場牛市行情延續(xù),固定收益類基金憑借其出色的業(yè)績表現(xiàn)吸引避險資金涌入,債券型基金和貨幣市場基金二季度凈申購比例幾近20%,而同期股票型、混合型及QDII基金均遭遇小幅凈贖回。

| 圖表2:各類型基金二季度申贖情況 |

圖表3:債券型基金規(guī)模及產(chǎn)品數(shù)量變化 |

|||

| 類型 | 凈申購(億份) | 申購比例(%) |  |

|

| 債券型 | 275.36 | 19.63% | ||

| 貨幣型 | 615.60 | 19.60% | ||

| 股票型 | -360.04 | -2.75% | ||

| 其中:指數(shù)型 | -87.42 | -2.19% | ||

| 積極投資股票型 | -272.62 | -3.00% | ||

| QDII | -24.91 | -2.76% | ||

| 混合型 | -210.98 | -3.19% | ||

| 總計 | 295.04 | 1.17% | ||

| 來源:國金證券研究所 | ||||

趨勢性行情難再現(xiàn),不宜大比例加倉

從債券基金的持倉情況來看,盡管2季度利率產(chǎn)品及各等級信用債價格全面上漲,吸引股市避險資金涌入,但基金的債券倉位并未出現(xiàn)大幅提升,整體倉位反而小幅下降1.65%。結(jié)合當前市場環(huán)境來看,2季度債市行情延續(xù),基金資產(chǎn)凈值大比例提升并導致債基整體被動減倉,但從另一個側(cè)面來看,也反映出管理人基于“當前信用利差水平對于收益的保護并不充分”的擔憂情緒。

二季報中基金經(jīng)理報告顯示,大部分基金經(jīng)理對下階段債券市場持相對樂觀的態(tài)度,如中銀信用的基金經(jīng)理認為,“在經(jīng)濟尚未觸底回升,通脹回落,政策適度放松,資金面寬裕的背景下,債券市場仍存在一定的配置價值”,但考慮目前債市的估值水平,同時又保留了幾分謹慎,因為“經(jīng)過上半年的連續(xù)上漲后,信用債的信用利差均處于歷史相對低位,繼續(xù)大幅下行的空間有限”。

因此,在基金的大類資產(chǎn)配置方面,我們延尋《2012年下半年固定收益類基金投資策略報告》中的觀點,考慮到經(jīng)過上半年的慢牛行情后,債券收益率進一步下行空間相對有限,因此不建議繼續(xù)大比例投資杠桿產(chǎn)品。不過,我們認為,盡管下階段債市難有明顯的趨勢性行情,但結(jié)構(gòu)性機會仍然存在,基金可從久期調(diào)整、組合結(jié)構(gòu)的角度來把握投資機會。基金產(chǎn)品選擇上,可優(yōu)選善于把握震蕩市場環(huán)境、把握結(jié)構(gòu)性行情的產(chǎn)品,但需要注意的是,對于高杠桿的分級基金B(yǎng)端,經(jīng)過上半年的飆升后面臨階段調(diào)整風險,且對擇時能力要求較高,宜盡量規(guī)避。

立足防御,逐步縮短組合久期

就接下來債券市場環(huán)境來看,在通脹再度抬頭和經(jīng)濟觸底回升之前,債券市場仍然面臨較好的投資環(huán)境,但不可否認的是,債券投資最好的時機已經(jīng)過去,上半年信用債市場連續(xù)上漲的大牛市難以再現(xiàn),一旦CPI底部拐點得以確認,債市將受到經(jīng)濟逐步企穩(wěn)、政策松動放緩、股市資金分流等多方面因素的沖擊。

基于上述分析,我們認為,盡管債券市場仍然面臨較好的基本面和政策環(huán)境,但對接下來的債券市場表現(xiàn)也不宜過度樂觀,建議投資者通過縮短久期、提高信用等級等手段逐步降低風險。基金經(jīng)理報告中也有多位管理人表達了和我們較為一致的看法,如南方多利基金表示,三季度將采取較為謹慎的策略,進一步降低信用債的久期;國投雙債基金經(jīng)理亦建議投資者逐步縮短利率組合久期,并維持信用組合的短久期。

具體到目前債券基金重倉配置的信用債品種上,由于中高等級債券已經(jīng)毫無估值優(yōu)勢可言,建議即刻縮短久期;而中低評級債還具有一定的下行空間,同時高票息收入也為其持有價值加碼,可待收益率繼續(xù)大幅下行后再擇機所短久期。因此,如果忽略節(jié)奏上的細微區(qū)別,逐步縮短組合久期無疑是接下來進行債券投資的較佳選擇。

契合市場趨勢,啞鈴配置關(guān)注信用債和轉(zhuǎn)債

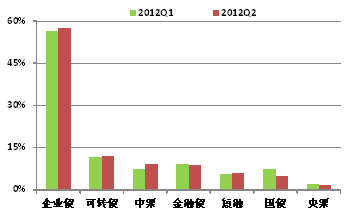

從券種配置角度來看,為分享債券市場上漲收益,2季度債券型基金整體降低了國債、央票、政策性金融債等利率產(chǎn)品的投資比重,同時增加了對中票、企業(yè)債、短融等風險資產(chǎn)的持倉比例,并加大了對轉(zhuǎn)債的配置力度。整體來看,2季度債券基金的增持和減持券種與季度內(nèi)的券種表現(xiàn)較為一致,契合市場趨勢變化。

|

圖表4:二季度各券種配置比例變化(%) |

||

|

||

| 來源:國金證券研究所 |

與基金實際操作比較一致的是,基金經(jīng)理報告中絕大部分基金經(jīng)理繼續(xù)強調(diào)信用類債券的配置價值,不過相較于前期的資本利得收益,后市更多的是看重其絕對票息較高的持有價值。自2011年4季度以來債券市場經(jīng)過一輪收益率的大幅下行,目前收益率已處于歷史較低區(qū)域,后市繼續(xù)大幅下行的動力和空間都相對不足,票息收入或成為債市主要收入來源。與此同時,“穩(wěn)增長”政策基調(diào)下轉(zhuǎn)債市場整體重心上升帶來的投資機會也被多數(shù)基金經(jīng)理提及。

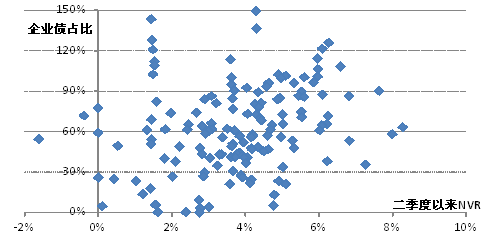

下面,我們從個體的角度出發(fā)考察基金在券種配置方面能否較好把握市場脈搏,對于內(nèi)部結(jié)構(gòu)的調(diào)整是否順應(yīng)市場發(fā)展方向。選取公布基金二季報的150只債券型產(chǎn)品作為統(tǒng)計樣本,結(jié)果顯示,基金持有企業(yè)債的比例高低與基金二季度以來的凈值表現(xiàn)呈現(xiàn)較好的正相關(guān)性,在一定程度上體現(xiàn)了管理人對資產(chǎn)配置的前瞻性把握及對相關(guān)投資機會的準確拿捏。

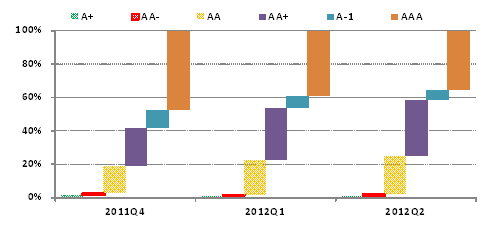

細分信用債內(nèi)部配置結(jié)構(gòu),我們發(fā)現(xiàn),債券基金整體呈現(xiàn)出從高等級逐步向中低等級傾斜的特征,二季報統(tǒng)計數(shù)據(jù)顯示,基金前5大重倉債券中AA+、AA、AA-等中低等級信用債持倉情況在原有水平上又有進一步提升,而AAA 、A-1等高評級、優(yōu)資質(zhì)的信用類債券配比則相應(yīng)減少,較好地體現(xiàn)了基金經(jīng)理在當前債券市場上有壓力、下有支撐背景下對高票息債券的偏好。

|

圖表6:債券基金二季度以來凈值增長與企業(yè)債持倉相關(guān)性分析 |

|

| 來源:國金證券研究所 |

|

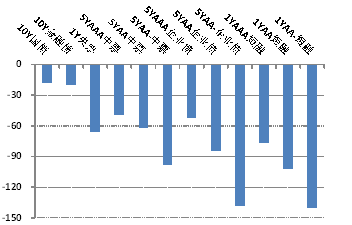

圖表5:各券種二季度收益率變動(bp) |

|

|

結(jié)合當前市場環(huán)境來看,三季度在基本面和政策繼續(xù)利好債券市場的大宏觀環(huán)境中,鑒于中低評級及城投債(AA及以下的城投)絕對收益率和相對利差都還處在歷史相對高位,未來隨著資金面逐步趨好,仍具有一定的回落空間。

| 圖表7:基金二季度信用債配置結(jié)構(gòu) |

|

| 來源:國金證券研究所 |

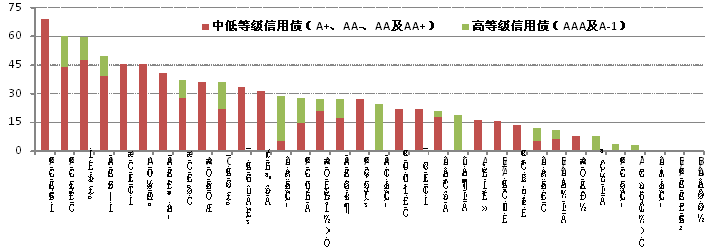

下圖表中我們統(tǒng)計了二季度以來凈值增長率達到5%及以上水平的基金,前5大重倉債券配置上普遍具有中低評級持債的特點,多數(shù)產(chǎn)品的持有比例都超過10%。

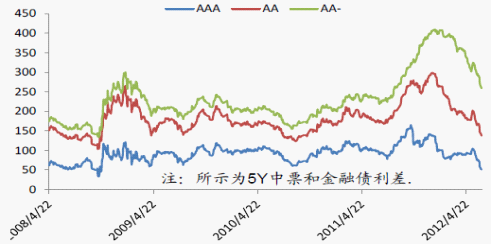

| 圖表8:高中低評級品種與金融債利差分析 |

|

| 來源:國金證券研究所 |

在接下來的基金選擇上,投資者可從包括城投債在內(nèi)的中低等級信用債角度精選相應(yīng)持券結(jié)構(gòu)的基金產(chǎn)品。在具體產(chǎn)品上,可參考基金二季報披露的重倉債券情況、最新信用債等級評定,并結(jié)合公司固定收益團隊實力、基金投資管理能力等因素,包括天治雙盈、招商收益、中銀信用、易方達穩(wěn)健收益、鵬華增利、華安債券等基金可進行關(guān)注。

| 圖表9:基金前5大重倉債券普遍偏好中低評級信用債 |

|

| 來源:國金證券研究所 |

| 圖表10:債券基金前5大重倉券內(nèi)中低評級品種占基金凈值比例 | |||||||

| 基金簡稱 | 中低級占比(%) | 基金簡稱 | 中低級占比(%) | 基金簡稱 | 中低級占比(%) | 基金簡稱 | 中低級占比(%) |

| 泰信強債A | 69.12 | 浦銀收益A | 35.88 | 長城積債A | 27.17 | 國聯(lián)安增利A | 20.94 |

| 大摩強收益 | 66.95 | 景順收益A | 34.66 | 匯豐增利A | 26.55 | 中歐穩(wěn)A | 20.73 |

| 景順優(yōu)信A | 55.6 | 回報A | 33.56 | 國富債券A | 25.21 | 博時天頤A | 20.53 |

| 海富穩(wěn)固 | 47.45 | 長信利豐債券 | 33.54 | 豐澤A | 25.2 | 農(nóng)銀增利A | 20.19 |

| 天治收益 | 45.77 | 利鑫A | 33.2 | 豐利A | 24.42 | 鵬華增利A | 17.62 |

| 信誠債券A | 45.73 | 華安強債A | 32.18 | 申萬穩(wěn)益寶 | 23.75 | 東吳優(yōu)信A | 17.38 |

| 澳銀價值A(chǔ) | 45.49 | 金元豐利 | 31.6 | 普天債券A | 23.31 | 銀華信用 | 17.03 |

| 雙盈A | 45.23 | 鵬華豐盛 | 31.51 | 海富債券C | 22.15 | 華寶強債A | 16.54 |

| 中海強債A | 43.89 | 興全磐穩(wěn) | 28.98 | 招商產(chǎn)業(yè)債 | 22 | 華安債券 | 16.28 |

| 國聯(lián)安信心A | 40.63 | 鵬華豐潤 | 28.29 | 天治雙盈 | 21.91 | 農(nóng)銀強債A | 16.26 |

| 添富信用A | 39.41 | 融通添利 | 27.9 | 招商收益 | 21.74 | 國聯(lián)安增益 | 16.16 |

| 增利A | 39.25 | 銀河收益 | 27.68 | 中銀信用 | 21.53 | 華商穩(wěn)健A | 16.1 |

| 銀信添利B | 38.23 | 建信信用 | 27.6 | 易方達穩(wěn)健收益A | 21.22 | 長信可轉(zhuǎn)債A | 15.86 |

| 信用A | 38.15 | 中歐鼎利 | 27.3 | 雙債A | 20.96 | 融通債券A/B | 15.53 |

| 來源:國金證券研究所 | |||||||

此外,在經(jīng)歷了利率債—高評級信用債—低評級信用債的結(jié)構(gòu)性行情輪動后,可轉(zhuǎn)債有望在接下來的債券市場表現(xiàn)中粉墨登場。從有數(shù)據(jù)驗證的轉(zhuǎn)債周期來看,此次轉(zhuǎn)債從債性到股性的輪回也將延尋08年“信用債—轉(zhuǎn)債—權(quán)益”路徑。

從系統(tǒng)性風險角度來看,盡管經(jīng)過上半年的低價抬升和估值修復(fù)以后,當前轉(zhuǎn)債的估值水平較前期已有明顯提升,但與07、09、10年相比還是有較大差距的,仍有繼續(xù)上升空間,而且在股市相對吸引力上升過程中,基于與正股的聯(lián)動性轉(zhuǎn)債也將跟隨正股溫和回升,未來估值溢價將進一步修復(fù),相關(guān)基金產(chǎn)品可側(cè)重關(guān)注。

貨幣基金回歸本質(zhì),活期存款升級替代產(chǎn)品

2012年2季度,央行通過逆回購、降準等操作為市場注入流動性,寬松的資金面推動市場利率下行,各期限銀行間質(zhì)押式回購利率紛紛向下,貨幣基金收益也隨之回落。后續(xù)隨著協(xié)議存款的陸續(xù)到期,貨幣基金將面臨再投資壓力,而流動性寬松背景下資金成本的下降必然會導致其收益率的下滑。而且,從貨幣基金自身特點來看,與其高流動性和安全性相對應(yīng),貨幣基金高收益也會逐步向合理水平回歸。

作為流動性較強的現(xiàn)金管理工具,貨幣市場基金低風險低收益的定位,更多的是為投資者提供短期閑置資金的投資渠道,而不是過分追求短期高收益。相較近期異軍突起的短期理財債基而言,貨幣基金更加注重滿足流動性需求,對于手中暫時有閑置資金的投資者而言,可以作為活期存款的升級替代品種。

具體品種選擇方面,結(jié)合當前的市場環(huán)境,綜合考慮收益性、流動性、安全性等多方面因素,建議投資者選擇歷史業(yè)績居前且穩(wěn)定性較好、資產(chǎn)規(guī)模較大的、組合久期調(diào)整靈活的基金品種,具體來看,博時現(xiàn)金、華夏現(xiàn)金、南方增利、廣發(fā)貨幣、招商增值等產(chǎn)品可重點關(guān)注。

| 圖表11:轉(zhuǎn)債輪回路徑:信用—轉(zhuǎn)債—權(quán)益 |

|

| 來源:國金證券研究所 ,聚源數(shù)據(jù)庫 |

| 圖表12:重點關(guān)注貨幣市場基金各指標比較 | |||||||||

| 名稱 | 資產(chǎn)規(guī)模(億) | 基金業(yè)績 | 組合平均剩

余期限(天) |

銀行存款及清算備付金占比 | 偏離度 | ||||

| 最近七日

年化收益 |

今年以來

萬份收益 |

節(jié)假日萬份收益(2012.7.30) | 最大值 | 最小值 | 絕對值的

平均值 |

||||

| 博時現(xiàn)金 | 299.03 | 3.56% | 267.46 | 1.84 | 106 | 62.98% | 0.48% | 0.33% | 0.4% |

| 華夏現(xiàn)金 | 305.70 | 3.48% | 261.90 | 2.05 | 130 | 56.06% | 0.36% | 0.24% | 0.29% |

| 南方增利 | 384.36 | 3.55% | 258.44 | 1.91 | 170 | 56.12% | 0.4229% | 0.2550% | 0.3405% |

| 廣發(fā)貨幣 | 331.56 | 3.64% | 258.69 | 1.95 | 165 | 66.07% | 0.2654% | 0.1175% | 0.1762% |

| 招商增值 | 231.55 | 3.61% | 257.39 | 1.73 | 121 | 65.91% | 0.2679% | 0.1422% | 0.2029% |

| 注:1、基金業(yè)績截止2012年7月24日;2、分級基金只考慮A級份額的業(yè)績;3、資產(chǎn)規(guī)模、組合平均剩余期限、銀行存款及清算備付金占比、偏離度數(shù)據(jù)截止二季度末。 | |||||||||

| 來源:國金證券研究所 ,天相數(shù)據(jù)庫 | |||||||||

|

|

|

|