新浪財經 > 基金 > 好買基金研究中心專欄 > 正文

好買基金:行業輪動基金仔細辨

來源:好買基金研究中心

同根卻現花開百色

一、 研究目的

隨著國民經濟、投資市場發展以及同行業企業間競爭的日益加劇,行業風險將會成為影響公司表現的重要因素。對應到股票投資市場上,同行業上市公司的表現也會呈現出越來越高的相似性,而行業基金也很可能成為未來基金投資市場上的一個重要組成。基于此種判斷,我們曾先后研究了目前市場上存在的商品類和醫藥類基金,并對如何進行行業基金的投資提出了一些初步想法。不過上述文章都涉及到一個問題,就是如何擇時,即需要投資者選擇不同行業的投資時點。只有能做到在正確的時間選擇正確的行業,才算真正意義上實現了行業投資的理念,而這也正是其難點之所在。

同時我們發現目前市場上存在著一批行業輪動基金,從其對投資方式的描述來看,與前述的行業投資非常相似,如果其實際持倉和業績表現也與我們預期相符,那投資者完全可以通過買入此類基金來達到行業投資的目的。因此本文希望通過仔細辨析當前的行業輪動基金來了解其行業投資特點和價值。

二、 研究樣本的確定

行業輪動基金主要是指通過把握行業輪動規律,優化行業配置,從而實現長期穩定業績回報的基金。本文將在2011年3季度以前成立的偏股型基金中以基金的名稱中是否出現“行業輪動”或“周期”兩詞為標準進行樣本選擇,結果共有8只基金納入研究范圍,分別是:東吳行業輪動、大成行業輪動、天弘周期策略、上投摩根行業輪動、華安行業輪動、新華行業周期輪換、博時行業輪動和泰達宏利周期。

| 行業輪動基金基本信息 | |||

| 基金名稱 | 成立日期 | 基金類型 | 投資目標 |

| 東吳行業輪動 | 2008-04-23 | 主動股票型 | 通過對行業輪動規律的把握,側重投資于預期收益較高的行業,并重點投資具有成長優勢、估值優勢和競爭優勢的上市公司股票,追求超額收益。 |

| 大成行業輪動 | 2009-09-08 | 主動股票型 | 利用行業輪動效應,優化行業配置,獲取超額投資收益,實現基金資產長期穩健增值。 |

| 天弘周期策略 | 2009-12-17 | 主動股票型 | 本基金通過各類資產的策略性配置和有效的風險管理,追求基金資產的長期穩健增值。 |

| 上投摩根行業輪動 | 2010-01-28 | 主動股票型 | 本基金通過把握資產輪動、產業策略與經濟周期相聯系的規律,挖掘經濟周期波動中強勢行業中具有核心競爭優勢的上市公司,力求在景氣的多空變化中追求基金資產長期穩健的超額收益。 |

| 華安行業輪動 | 2010-05-11 | 主動股票型 | 本基金注重把握行業輪動規律,力求通過行業優化配置,對強勢行業的龍頭企業和具有估值優勢、成長潛力的股票進行重點投資,獲取超額收益,實現基金資產的長期穩健增值。 |

| 新華行業周期輪換 | 2010-07-21 | 主動股票型 | 在有效控制風險的前提下,通過把握行業周期輪換規律,動態調整基金股票資產在不同行業之間的配置比例,力求實現基金凈值增長持續地超越業績比較基準。 |

| 博時行業輪動 | 2010-12-10 | 主動股票型 | 本基金通過深入分析經濟周期不同階段的關鍵驅動因素和不同行業股價波動的關鍵驅動因子,把握周期性行業與穩定性行業輪動、周期性行業內部輪動的規律,力爭實現在經濟周期和行業景氣波動下的資產穩定增值。 |

| 泰達宏利周期 | 2003-04-25 | 標準混合型 | 周期行業類別中內在價值被相對低估,并與同行業類別上市公司相比具有更高增長潛力的上市公司。在有效控制投資組合風險下,為基金持有人提供長期穩定的投資回報。 |

數據來源:Wind、好買基金研究中心

從上表中我們可以看出,除了泰達宏利周期一只外,其余的行業輪動基金均為主動股票型;而且從成立時點來看,也只有泰達宏利周期一只成立于2008年以前。而按照泰達宏利周期基金招募說明說中顯示,其實際的投資目標是周期類行業中具有增長潛力的價值型股票,即價值優化型股票;而在投資的行業層面,該基金對周期性行業所涉及的范圍作出了明確的規范,與我們所尋求的行業投資的操作理念并不十分相符。此外,按照好買基金對基金風格劃分的蛛網圖數據可以看出,該基金在各個維度都表現得較為激進,也與其他行業基金差別較大,劃分為行業輪動基金并不十分合適,因此下文中將不再贅述。

數據來源:Wind、好買基金研究中心

此外,從這些行業輪動基金在契約中所設定的比較基準來看,7只股票型基金的比較基準間的差異性比較小,都是由滬深300指數和債券指數組合而成,而股票和債券指數的權重分配也多采用“75+25”或“80+20”的方式。此外,設定這樣的比較基準也體現出,行業輪動基金對投資行業應該沒有過多的限制,所追求的是通過把握行業特征,選擇正確的行業從而達到戰勝整體市場的目的。

| 泰達宏利周期蛛網圖 |

| 行業輪動基金比較基準 | |

| 基金名稱 | 比較基準 |

| 東吳行業輪動 | 滬深300指數*75%+中信標普全債指數*25% |

| 大成行業輪動 | 滬深300指數*80%+中證綜合債券指數*20% |

| 天弘周期策略 | 滬深300指數收益率*75%+中債總全價指數收益率*25% |

| 上投摩根行業輪動 | 滬深300指數收益率*80%+上證國債指數收益率*20% |

| 華安行業輪動 | 滬深300指數收益率*80%+中國債券總指數收益率*20% |

| 新華行業周期輪換 | 滬深300指數收益率*80%+上證國債指數收益率*20% |

| 博時行業輪動 | 滬深300指數收益率*80%+中國債券總指數收益率*20% |

數據來源:Wind、好買基金研究中心

三、 實證分析

(一)、基金收益風險分析:

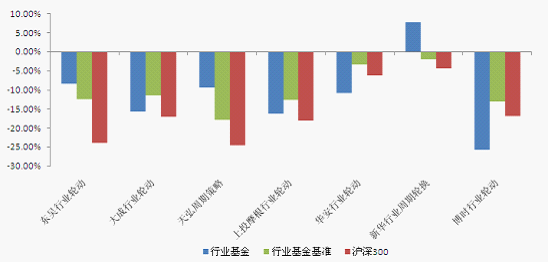

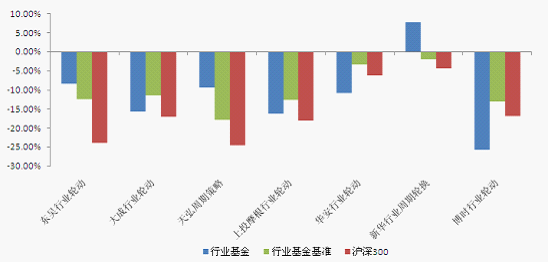

首先,上述樣本基金到底有無戰勝市場,歸根結底還是要用業績說話,本文將從凈值累計收益的角度來分析7只行業輪動基金的表現, 并將其與各自相應的比較基準與對應時間段內滬深300指數進行比較。可以看出不同的行業輪動基金自成立以來的相對業績間還是存在很大的差異,像東吳行業輪動、天弘周期策略和新華行業周期輪換自成立以來相對大盤指數都取得了比較明顯的超額收益;但是剩余四只行業輪動基金的表現則差強人意。

| 行業輪動基金收益表現 | |||

| 基金名稱 | 自成立以來累計收益率 | 對應比較基準收益率 | 滬深300同期增長率 |

| 東吳行業輪動 | -8.31% | -12.50% | -23.94% |

| 大成行業輪動 | -15.70% | -11.42% | -17.16% |

| 天弘周期策略 | -9.30% | -17.87% | -24.52% |

| 上投摩根行業輪動 | -16.30% | -12.60% | -18.08% |

| 華安行業輪動 | -10.75% | -3.38% | -6.21% |

| 新華行業周期輪換 | 7.80% | -1.89% | -4.39% |

| 博時行業輪動 | -25.80% | -13.09% | -16.92% |

數據來源:Wind、好買基金研究中心

數據來源:Wind、好買基金研究中心

另外通過計算從基金相對于滬深300指數的超額收益和其凈值漲跌與滬深300指數間的相關性數據,我們可以看出行業輪動基金能否獲得超額收益和與其和指數間的相關系數體現出了一定的負相關性,但是該相關性指標的強度并不高,因此探尋這7只行業輪動基金的業績成因還需要進一步分析其資產配置。

| 自成立以來各基金凈值累計增長率比較 |

| 行業輪動基金超額收益相關性 | ||

| 基金名稱 | 相關系數 | 累計超額收益 |

| 東吳行業輪動 | 0.80 | 15.63% |

| 大成行業輪動 | 0.74 | 1.46% |

| 天弘周期策略 | 0.59 | 15.22% |

| 上投摩根行業輪動 | 0.81 | 1.78% |

| 華安行業輪動 | 0.79 | -4.54% |

| 新華行業周期輪換 | 0.90 | 12.19% |

| 博時行業輪動 | 0.91 | -8.88% |

數據來源:Wind、好買基金研究中心

數據來源:Wind、好買基金研究中心

同時,從基金收益的風險層面,也可以看出,各只行業輪動基金的收益的波動性與大盤指數基本一致,這與該類基金的按照經濟周期調整投資行業的特點基本一致。

| 相關性與超額收益 | ||

| 相關系數 | 累計超額收益 | |

| 相關系數 | 1 | -0.42 |

| 累計超額收益 | -0.42 | 1 |

| 行業輪動基金波動性 | ||

| 基金名稱 | 標準差(周) | 同期滬深300標準差 |

| 東吳行業輪動 | 0.0366 | 0.0386 |

| 大成行業輪動 | 0.0290 | 0.0300 |

| 天弘周期策略 | 0.0337 | 0.0294 |

| 上投摩根行業輪動 | 0.0230 | 0.0278 |

| 華安行業輪動 | 0.0250 | 0.0258 |

| 新華行業周期輪換 | 0.0244 | 0.0267 |

| 博時行業輪動 | 0.0233 | 0.0293 |

數據來源:Wind、好買基金研究中心

(二)、基金大類資產配置分析

從行業輪動的投資理論來看,在只能單向做多的市場中,如果該類基金確實都能選中每一個周期中表現最好的行業,則其應該始終維持一個相對比較高的持股倉位。由于7只主動股票型基金成立的都相對較晚,我們僅取2009年以來的季度倉位數據加以研究,同時,各只基金納入統計的時點為成立時間滿半年后最近的季度。從各只基金的季度倉位數據來看,不同基金間倉位的差異性比較大,每只基金的倉位水平也會出現大幅調整。而與股票型基金平均水平相比,行業輪動基金歷史倉位的均值雖然較高,但差別并不是很大,因此從大類資產配置的角度很難分析出各只行業輪動基金的特點。

| 行業輪動基金倉位 | ||||||||

| 基金名稱 | 東吳行業輪動 | 大成行業輪動 | 天弘周期策略 | 上投摩根行業輪動 | 華安行業輪動 | 新華行業周期輪換 | 博時行業輪動 | 股票型基金平均倉位 |

| 2009年1季度 | 0.85 | — | — | — | — | — | — | 0.80 |

| 2009年2季度 | 0.88 | — | — | — | — | — | — | 0.85 |

| 2009年3季度 | 0.73 | — | — | — | — | — | — | 0.84 |

| 2009年4季度 | 0.85 | — | — | — | — | — | — | 0.86 |

| 2010年1季度 | 0.91 | 0.87 | — | — | — | — | — | 0.86 |

| 2010年2季度 | 0.79 | 0.75 | 0.67 | — | — | — | — | 0.75 |

| 2010年3季度 | 0.81 | 0.85 | 0.91 | 0.85 | — | — | — | 0.87 |

| 2010年4季度 | 0.89 | 0.90 | 0.89 | 0.84 | 0.86 | — | — | 0.85 |

| 2011年1季度 | 0.81 | 0.87 | 0.84 | 0.80 | 0.87 | 0.90 | — | 0.86 |

| 2011年2季度 | 0.91 | 0.93 | 0.95 | 0.84 | 0.83 | 0.83 | 0.73 | 0.83 |

| 2011年3季度 | 0.94 | 0.91 | 0.71 | 0.81 | 0.64 | 0.88 | 0.65 | 0.83 |

| 2011年4季度 | 0.94 | 0.88 | 0.95 | 0.86 | 0.87 | 0.84 | 0.92 | 0.82 |

| 2012年1季度 | 0.93 | 0.91 | 0.95 | 0.92 | 0.70 | 0.62 | 0.86 | 0.83 |

數據來源:Wind、好買基金研究中心

(三)、基金行業配置分析

對于行業輪動基金的研究,僅停留在大類資產配置層面顯然是遠遠不夠的,每只基金的行業配置是一個繞不開的問題。而在研究基金的行業配比前,我們先來要了解基金合同中所規定的行業選擇方法以及基金的行業變動指標。

通過上表可以看出各只行業輪動基金的雖然在行業選擇策略的細節上各有特色,但核心思想大體相同:都是在對宏觀經濟周期判斷的基礎上,依據成長和估值因子,選出相應的行業,在判斷宏觀周期方面,樣本中又有相當比例的基金采用美林投資時鐘理論的方法。那么在下文中本文就將看看在選擇效果到底如何。

對于基金的行業變動指標,我們選擇好買基金基金風格蛛網圖中的行業輪動特征值,從樣本基金的行業輪動特征值來看,雖然博時行業輪動尚無特征值,但是其他6只行業輪動基金的該指標并不是非常高,特征值最高的為華安行業輪動,為76.28;而最低的大成行業輪動僅有23.72。

| 行業選擇方法 | |

| 基金名稱 | 行業輪動配置策略 |

| 東吳行業輪動 | 通過東吳行業輪動識別模型實現,從行業利潤增長趨勢和行業動態估值水平兩個維度選擇具有高利潤增速和低估值的行業。持有一個行業的總資產不超過基金資產凈值的30%,或者不超過該行業流通市值占A股流通市值的2倍。 |

| 大成行業輪動 | 利用經濟規律,對行業景氣程度、行業發展速度、節奏和盈利能力等行業輪動決定要素進行深入分析,結合我國資本市場運行特點,識別行業輪動特征,預測行業輪動趨勢,據此對股票資產實施行業配置。 |

| 天弘周期策略 | 依據行業發展規律分析和行業投資價值評估兩個方面:行業發展規律分析包括行業生命周期、行業結構和關鍵成功因素、行業競爭趨勢和利潤前景、行業增長前景分析等;行業投資價值評估則包括行業基本面或行業成長性分析、市場競爭狀況分析、行業估值分析等構成的行業研究分析體系。 |

| 上投摩根行業輪動 | 運用“投資時鐘理論”,對行業的配置以宏觀經濟周期分析為基礎,挖掘每一經濟周期下處于景氣復蘇及景氣上升階段的行業,把握行業間相對強弱關系與強勢行業的持續周期,增加預期收益率較高的行業配置,減少或不配預期收益率較低的行業。 |

| 華安行業輪動 | 本基金將基于GICS 二級行業分類標準,采用自上而下和自下而上相結合的行業配置方法構建投資組合:通過深入分析宏觀經濟指標和不同行業自身的周期變化以及在國民經濟中所處的位置,確定本基金重點投資的行業;并從上市公司的業績、估值和市場表現出發,尋找行業中的輪動規律。 |

| 新華行業周期輪換 | 運用“新華三維行業周期輪換模型(MVQ模型)” (即M:宏觀;V:估值;S:數量化統計規律),尋找預期能夠獲得超額收益的行業并進行重點配置,即在美林證券投資時鐘基礎上結合貨幣和財政政策的變化對行業的影響,確定中長期戰略資產配置,并按估值和數量指標選出能獲得超額收益的行業。 |

| 博時行業輪動 | 1)周期性行業內部的輪動策略:通過觀測各個行業的資本開支、庫存、價格、開工率等數據來提前把握周期性行業內部的輪動規律;2)周期性行業與穩定類行業的輪動策略:通常在經濟上升到后期或者經濟下降到后期,穩定型行業是較好選擇;3)博時行業輪動模型:通過歷史數據檢驗和主動管理,識別出影響各個行業股價收益率的關鍵因子,并判斷出各個行業出現“拐點”的時機。 |

| 行業輪動特征值 | |||

| 基金名稱 | 2009年 | 2010年 | 2011年 |

| 東吳行業輪動 | 50.59 | 66.01 | 59.68 |

| 大成行業輪動 | — | 35.18 | 23.72 |

| 天弘周期策略 | — | — | 65.22 |

| 上投摩根行業輪動 | — | — | 22.53 |

| 華安行業輪動 | — | — | 76.28 |

| 新華行業周期輪換 | — | — | 53.36 |

| 博時行業輪動 | — | — | — |

數據來源:Wind、好買基金研究中心

但是對上述兩方面的研究并不能直接告訴投資者行業輪動基金行業選擇的效果如何,為了使這種效果更直觀,本文將從下面幾個角度來進行研究。首先我們需要設定一個基金行業選擇的得分,即在如果基金每季度的前十大重倉行業中包含了當季表現最好的5個行業,則計為“1*該行業配置比例”分,若包含了當季表現最差的5個行業,則計為“-1*該行業配置比例”,選中其他行業計為0,最后計算每只基金每季度十大重倉行業的總得分,得分高者即行業輪動的效果好。通過對2009年至2012年1季度的數據統計可以得到:

| 行業選擇得分 | |||||||

| 基金名稱 | 東吳行業輪動 | 大成行業輪動 | 天弘周期策略 | 上投摩根行業輪動 | 華安行業輪動 | 新華行業周期輪換 | 博時行業輪動 |

| 2009年1季度 | -0.09 | — | — | — | — | — | — |

| 2009年2季度 | 0.38 | — | — | — | — | — | — |

| 2009年3季度 | 0.02 | — | — | — | — | — | — |

| 2009年4季度 | -0.16 | -0.12 | — | — | — | — | — |

| 2010年1季度 | -0.16 | -0.05 | -0.03 | — | — | — | — |

| 2010年2季度 | -0.01 | 0.23 | 0.17 | 0.10 | — | — | — |

| 2010年3季度 | 0.15 | 0.22 | 0.03 | -0.04 | 0.02 | 0.01 | — |

| 2010年4季度 | 0.32 | 0.35 | 0.06 | 0.15 | 0.17 | 0.26 | — |

| 2011年1季度 | 0.02 | -0.18 | -0.07 | -0.13 | -0.17 | -0.05 | 0.03 |

| 2011年2季度 | 0.27 | -0.18 | -0.10 | 0.04 | 0.29 | -0.01 | 0.13 |

| 2011年3季度 | 0.50 | 0.37 | -0.02 | 0.20 | 0.39 | -0.03 | 0.12 |

| 2011年4季度 | -0.46 | 0.21 | 0.15 | 0.10 | 0.27 | 0.35 | 0.20 |

| 2012年1季度 | 0.09 | 0.03 | -0.55 | 0.02 | 0.10 | 0.13 | -0.04 |

數據來源:Wind、好買基金研究中心

理論上來說,出現正得分即表示基金在其大部分持股倉位上的行業選擇基本正確,其中得分最高的兩個情形是2011年3季度的東吳行業輪動和華安行業輪動,二者倉位最重的行業分別為采掘和食品飲料,在當時都是表現比較好的幾個行業;而出現負分則表示基金將較多的資金投入了當季表現最差的幾個行業,其行業選擇方案可能不太適合該季的行情,需要進行調整,例如東吳行業輪動和天宏周期策略都出現過-0.5左右的得分,從其實際季報披露情況來看,東吳行業輪動在2011年4季度不僅未能及時減少其采掘業的倉位,反而加倉,影響了其業績,而天宏周期策略在2012年1季度則是因為重配了機械設備,導致其在12年1季度的表現不理想。

同時結合上文基金倉位情況和經濟周期與行業輪動基金的行業選擇得分,我們還可以得到下面兩張表:

| 行業輪動基金低倉位和行業選擇得分 | ||||

| 基金名稱 | 倉位 | 得分 | 倉位 | 得分 |

| 東吳行業輪動 | 0.73 | 0.02 | 0.79 | -0.01 |

| 大成行業輪動 | 0.75 | 0.23 | — | — |

| 天弘周期策略 | 0.67 | 0.17 | 0.71 | -0.02 |

| 上投摩根行業輪動 | 0.80 | -0.13 | 0.81 | 0.20 |

| 華安行業輪動 | 0.64 | 0.39 | 0.70 | 0.10 |

| 新華行業周期輪換 | 0.62 | 0.13 | — | — |

| 博時行業輪動 | 0.65 | 0.13 | 0.73 | 0.03 |

數據來源:Wind、好買基金研究中心

將行業選擇得分與倉位結合起來考慮可以反映出基金在主動方面的有效性,只有能夠做到在行業選擇模型效果不佳時保持低倉位,才可說是比較有效的大類資產配置,而通過上表,不難發現基金實際倉位的高低與其行業選擇得分不一致性并不高。

| 經濟周期和行業選擇得分 | ||||

| 基金名稱 | 復蘇期 | 過熱期 | 滯脹期 | 衰退期 |

| 東吳行業輪動 | 0.38 | -0.10 | 0.21 | -0.16 |

| 大成行業輪動 | — | -0.08 | 0.13 | 0.12 |

| 天弘周期策略 | — | -0.03 | 0.01 | -0.20 |

| 上投摩根行業輪動 | — | — | 0.05 | 0.06 |

| 華安行業輪動 | — | — | 0.14 | 0.18 |

| 新華行業周期輪換 | — | — | 0.04 | 0.24 |

| 博時行業輪動 | — | — | 0.09 | 0.08 |

數據來源:Wind、好買基金研究中心

除了把基金的行業選擇得分與持股倉位結合考察外,分析不同經濟周期下的行業選擇的分也是有其必要性,因為這樣我們可以發現在各樣本基金的行業選擇在不同經濟周期下的優劣之所在,通過統計可以看出,東吳行業輪動的行業選擇適合復蘇期和滯脹期;新華行業周期的輪換選擇在衰退期表現較好;而在過熱期,目前有統計的樣本基金都未能實現正得分。不過需要指出的是,09年到現在的季度數據量有限,此結論的有效性還有待進一步驗證。

僅通過上文的行業輪動得分指標,我們只能表示出基金在行業選擇是否出現了比較明顯的問題,至于整體行業輪動對收益的貢獻,我們則需要對各基金凈值的收益進行拆分。本文采用的具體拆分方法為“基金累計增長率-比較基準同期增長率-基金選股收益”,其中選股收益通過T-M模型計算獲得。

數據來源:Wind、好買基金研究中心

從上表中不難發現,就最終行業選擇的效果來說只有新華行業周期輪換和東吳行業輪動兩只基金取得正的行業輪動收益,而其他幾只行業輪動基金行業選擇的效果都不十分理想,特別是天弘周期策略和上投摩根行業輪動兩只基金。按照T-M模型的計算結果,雖然二者自成立以來的收益水平與各自比較基準差別不大,但這主要是歸因于其獲得了較高的選股收益,一定程度上彌補了行業選擇上的劣勢所致。

四、 結論

綜上所述,目前市場上的幾只行業輪動基金均成立于2008年以后,屬于較新的基金品種,表現各有千秋,但是投資理念基本一致,都是試圖在預測經濟周期的基礎上,選擇在相應周期下表現較好的行業,從而獲得超額收益,戰勝市場。從具體操作風格上來看,行業輪動基金的股票倉位處于中性,而其倉位變換頻率基本處于行業中游水平,均比較符合行業輪動的特征。不過從具體行業轉換的效果上來說,大部分樣本基金在行業選擇層面的表現要好于個股選擇層面的表現,未能帶來正收益可能也與持有個股的價格波動有關。

行業投資是基金業的未來發展方向之一,前景廣闊,雖然在2011年受到大盤連續下跌的影響該類基金放緩了發展步伐,但在2012年,又有數只行業輪動基金面世,包括:嘉實周期優選股票、諾德周期策略股票、信誠周期輪動股票、光大保德信行業輪動股票。本文雖未將上述基金納入統計樣本,但是對于其未來的發展我們同樣會保持關注。

不過由于成立時間較晚,可以用來進行統計的季度數據較少,行業選擇的效果未來出現顯著變化的可能性較大,其行業選擇模型在特定條件下有失效的風險,這點目前我們已可以從成立最早的東吳行業輪動自08年以來的業績表現中得到初步驗證。如何判斷每只行業基金行業選擇方法在具體市場下的表現,對其有效性作出預測,是我們下一步研究的方向。此外,如果在能投資行業指數的情況下,行業基金有無必要的進行選股操作,也是值得探討的問題。

|

|

|

|