新浪財(cái)經(jīng) > 基金 > 好買基金研究中心專欄 > 正文

量化基金仔細(xì)辯之二:投資策略并不清晰

基金本像 初探實(shí)難盡分玄機(jī)

一、 研究目的

量化基金是指主要采用量化投資策略來(lái)進(jìn)行投資組合管理的基金,自2009年以來(lái)得到了迅速發(fā)展壯大。2010年10月,我們?cè)凇读炕鹱屑?xì)辯:基金量化投資仍處于“初級(jí)階段”》一文中針對(duì)當(dāng)時(shí)市面上的各只量化基金進(jìn)行了深入分析和研究。不過(guò)在這后又有數(shù)只量化基金相繼面世,基金所使用的量化策略也在不斷發(fā)展,時(shí)至今日,各只量化基金又有何表現(xiàn)呢?我們將在下文中予以品評(píng)。

二、 研究樣本的確定

量化基金基本都會(huì)在其投資目標(biāo)和投資原則等處簡(jiǎn)單介紹其所使用的量化投資方法,因此本文將在偏股型基金中以基金的“投資目標(biāo)”或“投資原則”中是否出現(xiàn)“量化”或數(shù)量?jī)勺譃闃?biāo)準(zhǔn)進(jìn)行樣本選擇,結(jié)果共有14只基金納入研究范圍,分別是:光大保德信核心、上投摩根阿爾法、國(guó)泰金鼎價(jià)值精選、嘉實(shí)量化阿爾法、中海量化策略、華商動(dòng)態(tài)阿爾法、長(zhǎng)盛量化紅利策略、南方策略優(yōu)化、華泰柏瑞量化先鋒、長(zhǎng)信量化先鋒、華富量子生命力、大摩多因子策略、申萬(wàn)菱信(微博)量化小盤和諾安多策略。

| 量化基金基本信息 | |||

| 基金名稱 | 成立日期 | 基金類型 | 投資目標(biāo)/投資原則 |

| 光大保德信核心 | 2004-08-27 | 主動(dòng)股票型 | 以量化投資為核心、以控制風(fēng)險(xiǎn)為前提、以穩(wěn)健收益為目標(biāo)進(jìn)行長(zhǎng)期投資管理。 |

| 上投摩根阿爾法 | 2005-10-11 | 主動(dòng)股票型 | 采用啞鈴式投資技術(shù),同步“成長(zhǎng)”與“價(jià)值”的雙重量化指標(biāo)進(jìn)行股票選擇。在基于由下而上的擇股流程中,精選個(gè)股構(gòu)造出相對(duì)均衡的不同風(fēng)格類資產(chǎn)組合。同時(shí)結(jié)合公司質(zhì)量、行業(yè)布局、風(fēng)險(xiǎn)因子等深入分析,對(duì)資產(chǎn)配置進(jìn)行適度調(diào)整,努力控制投資組合的市場(chǎng)適應(yīng)性,以求多空環(huán)境中都能創(chuàng)造超越業(yè)績(jī)基準(zhǔn)的主動(dòng)管理回報(bào)。 |

| 國(guó)泰金鼎價(jià)值精選 | 2007-04-11 | 標(biāo)準(zhǔn)混合型 | 以量化指標(biāo)分析為基礎(chǔ),在嚴(yán)密的風(fēng)險(xiǎn)控制前提下,不斷謀求超越業(yè)績(jī)比較基準(zhǔn)的穩(wěn)定回報(bào)。 |

| 嘉實(shí)量化阿爾法 | 2009-03-20 | 主動(dòng)股票型 | 在借鑒國(guó)際前沿定量組合管理技術(shù)的基礎(chǔ)上,通過(guò)大量實(shí)證,構(gòu)建A 股投資模型;在堅(jiān)持模型驅(qū)動(dòng)的紀(jì)律性投資的基礎(chǔ)上,輔以定性分析,構(gòu)建超越市場(chǎng)平均水平的投資組合;力爭(zhēng)獲得長(zhǎng)期、持續(xù)、穩(wěn)定的超額收益。 |

| 中海量化策略 | 2009-06-24 | 主動(dòng)股票型 | 根據(jù)量化模型,精選個(gè)股,積極配置權(quán)重,謀求基金資產(chǎn)的長(zhǎng)期穩(wěn)定增值。 |

| 華商動(dòng)態(tài)阿爾法 | 2009-11-24 | 標(biāo)準(zhǔn)混合型 | 通過(guò)量化模型篩選出具有高Alpha的股票,利用主動(dòng)投資管理與數(shù)量化組合管理的有效結(jié)合,管理并提高組合的Alpha水平,在有效控制投資風(fēng)險(xiǎn)的同時(shí),力爭(zhēng)為投資者創(chuàng)造超越業(yè)績(jī)基準(zhǔn)的回報(bào)。 |

| 長(zhǎng)盛量化紅利策略 | 2009-11-25 | 主動(dòng)股票型 | 充分發(fā)揮基金管理人的數(shù)量化投資研究和決策優(yōu)勢(shì),以量化紅利選股為主要投資決策基礎(chǔ),輔以投資管理人對(duì)市場(chǎng)及行業(yè)預(yù)期的判斷因素,盡而分享長(zhǎng)期中國(guó)經(jīng)濟(jì)成長(zhǎng)及股票市場(chǎng)的紅利回報(bào)。 |

| 南方策略優(yōu)化 | 2010-03-30 | 主動(dòng)股票型 | 通過(guò)數(shù)量化手段優(yōu)化投資策略,在積極把握證券市場(chǎng)及相關(guān)行業(yè)發(fā)展趨勢(shì)的前提下精選優(yōu)勢(shì)個(gè)股進(jìn)行投資,力爭(zhēng)獲取超越業(yè)績(jī)比較基準(zhǔn)的投資回報(bào)。 |

| 華泰柏瑞量化先行 | 2010-06-22 | 主動(dòng)股票型 | 以定量估值分析為主,結(jié)合基本面定性研究,力求發(fā)現(xiàn)價(jià)值被市場(chǎng)低估且具潛在發(fā)展機(jī)遇的企業(yè),在風(fēng)險(xiǎn)可控的前提下,追求基金資產(chǎn)長(zhǎng)期穩(wěn)定增值。 |

| 長(zhǎng)信量化先鋒 | 2010-11-18 | 主動(dòng)股票型 | 通過(guò)數(shù)量化模型,合理配置資產(chǎn)權(quán)重,精選個(gè)股,在充分控制投資風(fēng)險(xiǎn)的前提下,力求實(shí)現(xiàn)基金資產(chǎn)的長(zhǎng)期、穩(wěn)定增值。 |

| 華富量子生命力 | 2011-04-01 | 主動(dòng)股票型 | 主要采用數(shù)量化投資方法,在控制風(fēng)險(xiǎn)的前提下,力爭(zhēng)實(shí)現(xiàn)基金資產(chǎn)的長(zhǎng)期穩(wěn)定增值。 |

| 大摩多因子策略 | 2011-05-17 | 主動(dòng)股票型 | 通過(guò)多因子量化模型方法,精選股票進(jìn)行投資,在充分控制風(fēng)險(xiǎn)的前提下,力爭(zhēng)獲取超越比較基準(zhǔn)的投資回報(bào)。 |

| 申萬(wàn)菱信量化小盤 | 2011-06-16 | 主動(dòng)股票型 | 采用數(shù)量化的投資方法精選個(gè)股,嚴(yán)格按照紀(jì)律執(zhí)行,力爭(zhēng)長(zhǎng)期穩(wěn)定的獲取超越業(yè)績(jī)比較基準(zhǔn)的投資回報(bào)。 |

| 諾安多策略 | 2011-08-09 | 主動(dòng)股票型 | 采用數(shù)量化的投資方法精選個(gè)股,嚴(yán)格按照紀(jì)律執(zhí)行,力爭(zhēng)長(zhǎng)期穩(wěn)定的獲取超越業(yè)績(jī)比較基準(zhǔn)的投資回報(bào)。 |

數(shù)據(jù)來(lái)源:好買基金研究中心

從上文列出的各只量化基金的投資目標(biāo)/投資原則中我們可以發(fā)現(xiàn)除了采用量化手段進(jìn)行投資研究外,該類基金還有以下一些共通之處:1)強(qiáng)調(diào)風(fēng)險(xiǎn)控制,這會(huì)使得基金的持股分散化,不太可能出現(xiàn)某只個(gè)股的持倉(cāng)顯著高于其他個(gè)股;2)強(qiáng)調(diào)投資的紀(jì)律性,這也是量化策略的3)強(qiáng)調(diào)人的調(diào)控,其實(shí)是基金經(jīng)理主動(dòng)管理能力在量化基金中的體現(xiàn),這種調(diào)整雖然從理論上符合辯證法的要求,但實(shí)際情況如何還有待對(duì)于基金業(yè)績(jī)的進(jìn)一步研究。

此外,從這些量化基金在契約中所設(shè)定的量化模型來(lái)看,我們也可以發(fā)現(xiàn)目前Black-Litterman 模型和多因子擬合是目前使用較為頻繁的量化配置和選股策略,但是由于這兩種策略的使用效果都非常依賴參數(shù)的設(shè)定和輸入變量的質(zhì)量,而在缺少這些信息的情況下對(duì)于這些量化基金的策略難以做出有效區(qū)分和評(píng)價(jià),因此我們?cè)谙挛闹袑⒅貜氖袌?chǎng)凈值表現(xiàn)和資產(chǎn)配置等方面來(lái)分析這些基金的表現(xiàn)。

| 量化基金模型 | |

| 基金名稱 | 量化模型 |

| 光大保德信核心 | 利用投資組合優(yōu)化器構(gòu)建并動(dòng)態(tài)優(yōu)化處于或接近有效邊際曲線的投資組合;通過(guò)多因素?cái)?shù)量模型進(jìn)行選股,并結(jié)合行業(yè)評(píng)級(jí)和個(gè)股評(píng)級(jí)等參數(shù)以確保組合風(fēng)險(xiǎn)收益特征符合既定目標(biāo)。 |

| 上投摩根阿爾法 | 構(gòu)建“啞鈴式”資產(chǎn)組合;選股上主要考慮價(jià)值/成長(zhǎng)因子,計(jì)算股票風(fēng)格等級(jí),同時(shí)也注重創(chuàng)造主動(dòng)管理報(bào)酬。 |

| 國(guó)泰金鼎價(jià)值精選 | 戰(zhàn)略性資產(chǎn)配置和戰(zhàn)術(shù)性資產(chǎn)配置相結(jié)合,關(guān)注預(yù)期回報(bào)率和風(fēng)險(xiǎn),要采用均衡市盈率預(yù)測(cè)模型;對(duì)個(gè)股采用多因子估值模型估算個(gè)股的未來(lái)現(xiàn)金流,精確估算個(gè)股的折現(xiàn)值。 |

| 嘉實(shí)量化阿爾法 | 資產(chǎn)配置:宏觀面、政策面、資金面和基本面綜合分析;選股:括嘉實(shí)行業(yè)選擇模型、嘉實(shí)Alpha 多因素模型以及嘉實(shí)組嘉實(shí)量化阿爾法股票型證券投資基金組合優(yōu)化器。 |

| 中海量化策略 | 采用宏觀經(jīng)濟(jì)領(lǐng)先指標(biāo)和市場(chǎng)泡沫度模型確定大類資產(chǎn)配置;Black-Litterman模型進(jìn)行行業(yè)配置;以盈利性指標(biāo)和一致預(yù)期指標(biāo)選股;以熵值法確定各個(gè)指標(biāo)權(quán)重。 |

| 華商動(dòng)態(tài)阿爾法 | 數(shù)量化模型確定資產(chǎn)配置比例;動(dòng)態(tài)Alpha 多因素選股模型,基于公司行業(yè)地位指標(biāo)、資產(chǎn)管理效率和財(cái)務(wù)安全性指標(biāo)和成長(zhǎng)性指標(biāo)。 |

| 長(zhǎng)盛量化紅利策略 | 紅利選股模型、多因子指標(biāo),考慮分紅能力、利潤(rùn)增長(zhǎng)、盈利能力、預(yù)期股息率等因素;大類資產(chǎn)配置主要基于宏觀經(jīng)濟(jì)、政策導(dǎo)向和市場(chǎng)環(huán)境等因素的考量。 |

| 南方策略優(yōu)化 | 基于Black-Litterman 模型的“南方量化行業(yè)配置模型”,使用“南方多因子量化選股模型”,

依據(jù)基本面、價(jià)值面、市場(chǎng)面和流動(dòng)性等因素對(duì)股票進(jìn)行篩選。 |

| 華泰柏瑞量化先行 | 多因子定量估值選股:市息率、市現(xiàn)率、市銷率、市盈率、市凈率 |

| 長(zhǎng)信量化先鋒 | Black-Litterman 模型進(jìn)行大類資產(chǎn)配置和行業(yè)配置;個(gè)股精選基于價(jià)值因子、成長(zhǎng)因子、基本面因子和市場(chǎng)因子 |

| 華富量子生命力 | 資產(chǎn)配置:估值驅(qū)動(dòng)戰(zhàn)略資產(chǎn)配置模型,預(yù)測(cè)整體股值水平和市場(chǎng)趨勢(shì),考慮經(jīng)濟(jì)面、供求面、政策面、估值面、情緒面、和盈利面等因子;選股策略:自下而上,主要包括市現(xiàn)率、市銷率、歷史市盈率、未來(lái)12 個(gè)月市盈率、市凈率等價(jià)值因子和動(dòng)量、反轉(zhuǎn)等情緒因子。 |

| 大摩多因子策略 | 量化選股:多因子阿爾法模型;配置策略:資決策委員會(huì)統(tǒng)一指導(dǎo)。 |

| 申萬(wàn)菱信量化小盤 | 量化小盤投資模型:財(cái)務(wù)分析:(1)企業(yè)變現(xiàn)能力(2)營(yíng)運(yùn)能力(3)長(zhǎng)期償債能力(4)盈利能力;多因子ALPHA選股:(1)市場(chǎng)面因子(2)估值因子(3)成長(zhǎng)因子;優(yōu)化組合;動(dòng)態(tài)調(diào)整。 |

| 諾安多策略 | 行業(yè)選擇、股票選擇、組合優(yōu)化。行業(yè)因子:贏利能力、盈利預(yù)期和市場(chǎng)認(rèn)同度;選股因子:估值、成長(zhǎng)、盈利趨勢(shì)、分析師情緒和市場(chǎng)因素。 |

數(shù)據(jù)來(lái)源:好買基金研究中心

三、 實(shí)證分析

(一)、基金凈值表現(xiàn)比較:

首先,本文將從凈值收益的角度來(lái)分析樣本基金的表現(xiàn),由于各只基金成立在成立時(shí)點(diǎn)上差異比較大,文章

首先將測(cè)算量化基金成立以來(lái)的復(fù)權(quán)單位增長(zhǎng)率指標(biāo),可以看出在累積收益指標(biāo)上量化基金對(duì)大盤指數(shù)并未取得明顯的優(yōu)勢(shì),自成立以來(lái)增長(zhǎng)率超過(guò)在指數(shù)的量化基金占比略高于五成,為57.14%;而與同期各只基金所對(duì)應(yīng)基金類型的平均水平相比,采用量化策略基金的業(yè)績(jī)則相對(duì)處于劣勢(shì),僅有14只量化基金中表現(xiàn)超過(guò)同類型基金平均水平的僅占比35.71%。

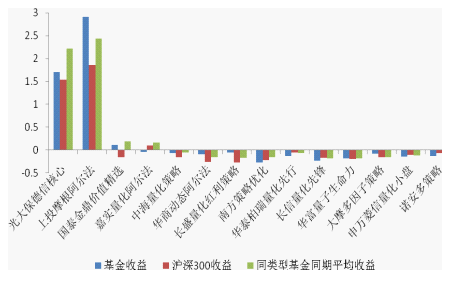

| 量化基金收益表現(xiàn) | |||

| 基金名稱 | 自成立以來(lái)復(fù)權(quán)單位凈值增長(zhǎng)率 | 滬深300同期增長(zhǎng)率 | 同期同類型基金平均收益 |

| 光大保德信核心 | 171.18% | 153.47% | 222.30% |

| 上投摩根阿爾法 | 290.93% | 186.41% | 243.99% |

| 國(guó)泰金鼎價(jià)值精選 | 11.94% | -15.61% | 19.30% |

| 嘉實(shí)量化阿爾法 | -4.39% | 10.69% | 16.08% |

| 中海量化策略 | -6.49% | -15.59% | -4.59% |

| 華商動(dòng)態(tài)阿爾法 | -8.90% | -25.76% | -15.15% |

| 長(zhǎng)盛量化紅利策略 | -5.41% | -27.43% | -17.25% |

| 南方策略優(yōu)化 | -26.65% | -21.76% | -15.40% |

| 華泰柏瑞量化先行 | -12.90% | -5.37% | -6.26% |

| 長(zhǎng)信量化先鋒 | -22.90% | -16.32% | -18.17% |

| 華富量子生命力 | -17.68% | -19.51% | -18.47% |

| 大摩多因子策略 | -7.80% | -15.46% | -15.39% |

| 申萬(wàn)菱信量化小盤 | -14.00% | -9.71% | -11.49% |

| 諾安多策略 | -12.90% | -5.86% | -11.49% |

數(shù)據(jù)來(lái)源:好買基金研究中心

數(shù)據(jù)來(lái)源:好買基金研究中心

從超額收益角度來(lái)看,除了成立時(shí)間最晚的諾安多策略外,其余基金自2009年以來(lái)戰(zhàn)勝大盤的概率均在5成左右,沒(méi)有體現(xiàn)出非常高的勝率;而且從超額收益的幅度上來(lái)看,絕大部分量化基金獲得的超額收益的均值都要小于表現(xiàn)未及指數(shù)時(shí)產(chǎn)生的損失。

| 自成立以來(lái)各基金復(fù)權(quán)單位凈值增長(zhǎng)率比較 |

| 量化基金超額收益表現(xiàn)(2009年以來(lái)) | |||

| 基金名稱 | 戰(zhàn)勝指數(shù)概率 | 超額收益(周) | 超額損失(周) |

| 光大保德信核心 | 58.13% | 0.46% | -0.49% |

| 上投摩根阿爾法 | 45.63% | 1.20% | -1.36% |

| 國(guó)泰金鼎價(jià)值精選 | 54.38% | 1.31% | -1.52% |

| 嘉實(shí)量化阿爾法 | 53.60% | 1.08% | -1.23% |

| 中海量化策略 | 55.86% | 1.39% | -1.37% |

| 華商動(dòng)態(tài)阿爾法 | 54.44% | 1.75% | -1.88% |

| 長(zhǎng)盛量化紅利策略 | 58.89% | 0.93% | -0.99% |

| 南方策略優(yōu)化 | 47.22% | 0.51% | -0.79% |

| 華泰柏瑞量化先行 | 46.67% | 0.97% | -0.93% |

| 長(zhǎng)信量化先鋒 | 46.15% | 1.12% | -1.24% |

| 華富量子生命力 | 45.00% | 1.24% | -1.40% |

| 大摩多因子策略 | 42.86% | 1.43% | -1.58% |

| 申萬(wàn)菱信量化小盤 | 40.00% | 1.37% | -1.80% |

| 諾安多策略 | —— | —— | —— |

數(shù)據(jù)來(lái)源:好買基金研究中心

雖然量化基金在總體凈值漲幅和超額收益層面上均不占優(yōu)勢(shì),但是如果其表現(xiàn)與一定的經(jīng)濟(jì)環(huán)境相關(guān)的話,則也可以加入特定時(shí)期資產(chǎn)配置中來(lái)提高投資組合的收益。由于國(guó)內(nèi)量化基金大量涌現(xiàn)于2009年之后,因此本文將進(jìn)行此類比較的時(shí)間區(qū)段設(shè)定為2009年至2011年。通過(guò)統(tǒng)計(jì)可以看出:量化基金在過(guò)熱和滯脹市場(chǎng)中的表現(xiàn)都可以超過(guò)大盤指數(shù)的收益率,但是在復(fù)蘇期和衰退期的話該類基金的表現(xiàn)卻不甚理想,特別是在衰退期,其業(yè)績(jī)還具有比較大的波動(dòng)性,值得投資者注意。不過(guò),需要指出的是,由于量化基金所涉及的經(jīng)濟(jì)周期還比較少,其結(jié)果在未來(lái)發(fā)生重大變化的可能性也是存在的(參見(jiàn)其在兩個(gè)衰退期的不同表現(xiàn))。

| 量化基金與經(jīng)濟(jì)周期 | |||||

| 基金名稱 | 2009年1季(衰退) | 2009年2季(復(fù)蘇) | 2009年3季-2010年1季(過(guò)熱) | 2010年2季-2011年3季(滯脹) | 2011年4季(衰退) |

| 光大保德信核心 | 34.04% | 24.22% | 9.06% | -13.63% | -7.12% |

| 上投摩根阿爾法 | 14.82% | 18.37% | 9.47% | -20.45% | -11.72% |

| 國(guó)泰金鼎價(jià)值精選 | 27.75% | 23.37% | 12.24% | -9.83% | -3.25% |

| 嘉實(shí)量化阿爾法 | —— | —— | 9.12% | -21.12% | -11.72% |

| 中海量化策略 | —— | —— | 4.91% | -6.03% | -10.40% |

| 華商動(dòng)態(tài)阿爾法 | —— | —— | —— | -8.39% | -5.88% |

| 長(zhǎng)盛量化紅利策略 | —— | —— | —— | -6.23% | -5.27% |

| 南方策略優(yōu)化 | —— | —— | —— | -21.96% | -13.33% |

| 華泰柏瑞量化先行 | —— | —— | —— | —— | -5.42% |

| 長(zhǎng)信量化先鋒 | —— | —— | —— | —— | -14.95% |

| 華富量子生命力 | —— | —— | —— | —— | -11.76% |

| 大摩多因子策略 | —— | —— | —— | —— | -13.46% |

| 申萬(wàn)菱信量化小盤 | —— | —— | —— | —— | -16.11% |

| 滬深300指數(shù) | 37.96% | 26.27% | 5.66% | -22.84% | -9.13% |

數(shù)據(jù)來(lái)源:好買基金研究中心

而對(duì)基金收益與指數(shù)的相關(guān)性,我們也進(jìn)行了一些探索,通過(guò)分析2009年以來(lái)的基金凈值變化與滬深300指數(shù)漲跌的歷史數(shù)據(jù),可以看出,各只量化基金的業(yè)績(jī)與指數(shù)的相關(guān)性非常高,基金業(yè)績(jī)與指數(shù)基本上可以說(shuō)是同漲同跌,具體到相關(guān)系數(shù)方面,僅有大摩多因子策略和華商動(dòng)態(tài)阿爾法兩只產(chǎn)品與大盤的相關(guān)性略低。

| 量化基金與滬深300相關(guān)性 | ||||

| 基金名稱 | 相關(guān)系數(shù) | 同向變動(dòng)(p) | 同漲(p) | 同跌(p) |

| 光大保德信核心 | 98.54% | 96.25% | 96.43% | 96.05% |

| 上投摩根阿爾法 | 87.99% | 93.13% | 91.95% | 94.52% |

| 嘉實(shí)量化阿爾法 | 88.09% | 91.20% | 88.71% | 93.55% |

| 中海量化策略 | 80.05% | 87.39% | 84.91% | 89.09% |

| 長(zhǎng)盛量化紅利策略 | 89.08% | 92.22% | 90.91% | 93.18% |

| 南方策略優(yōu)化 | 93.91% | 95.83% | 96.97% | 94.74% |

| 華泰柏瑞量化先行 | 87.38% | 91.67% | 88.46% | 93.94% |

| 長(zhǎng)信量化先鋒 | 91.51% | 97.44% | 93.75% | 100.00% |

| 華富量子生命力 | 92.93% | 100.00% | 100.00% | 100.00% |

| 大摩多因子策略 | 71.50% | 100.00% | 100.00% | 100.00% |

| 申萬(wàn)菱信量化小盤 | 99.97% | 100.00% | 100.00% | 100.00% |

| 國(guó)泰金鼎價(jià)值精選 | 85.29% | 87.50% | 86.21% | 88.57% |

| 華商動(dòng)態(tài)阿爾法 | 67.85% | 85.56% | 81.25% | 90.24% |

數(shù)據(jù)來(lái)源:好買基金研究中心

(二)、基金風(fēng)險(xiǎn)指標(biāo)分析

從基金凈值的增長(zhǎng)方面,以量化投資為基礎(chǔ)的產(chǎn)品尚未展現(xiàn)其優(yōu)勢(shì)之所在,接下來(lái),本文將從收益波動(dòng)性的角度對(duì)上述幾只量化基金加以分析,主要涉及其在2009年至2011年間收益的年化標(biāo)準(zhǔn)差、下行風(fēng)險(xiǎn)和信息比率和相關(guān)性四個(gè)指標(biāo)。經(jīng)過(guò)計(jì)算前三個(gè)指標(biāo)可以發(fā)現(xiàn),雖然量化基金的平均風(fēng)險(xiǎn)要略小于大盤指數(shù),但是每只基金間這些指標(biāo)的差異非常巨大。而在對(duì)這三個(gè)指標(biāo)進(jìn)行相關(guān)性分析之后,可以看出年化標(biāo)準(zhǔn)差與下行風(fēng)險(xiǎn)和信息比率間的指示作用不強(qiáng),而下行風(fēng)險(xiǎn)則與信息比率指標(biāo)體現(xiàn)出了微弱的負(fù)相關(guān)。

| 量化基金風(fēng)險(xiǎn)指標(biāo) | |||

| 基金名稱 | 年化標(biāo)準(zhǔn)差 | 年化下行風(fēng)險(xiǎn) | 年化信息比率 |

| 光大保德信核心 | 25.25% | 13.61% | 89.19% |

| 上投摩根阿爾法 | 20.49% | 12.29% | —— |

| 嘉實(shí)量化阿爾法 | 22.75% | 13.93% | 13.70% |

| 中海量化策略 | 19.24% | 11.61% | 97.52% |

| 長(zhǎng)盛量化紅利策略 | 16.83% | 9.67% | 100.69% |

| 南方策略優(yōu)化 | 20.02% | 12.17% | —— |

| 華泰柏瑞量化先行 | 15.84% | 10.58% | 30.80% |

| 長(zhǎng)信量化先鋒 | 24.56% | 15.69% | —— |

| 華富量子生命力 | 26.55% | 14.19% | —— |

| 大摩多因子策略 | 13.24% | 13.24% | —— |

| 申萬(wàn)菱信量化小盤 | 12.96% | 12.96% | —— |

| 國(guó)泰金鼎價(jià)值精選 | 19.17% | 9.93% | 33.14% |

| 華商動(dòng)態(tài)阿爾法 | 24.43% | 15.12% | 37.55% |

| 滬深300指數(shù) | 26.14% | 13.80% | —— |

數(shù)據(jù)來(lái)源:好買基金研究中心

數(shù)據(jù)來(lái)源:好買基金研究中心

(三)、基金投資組合分析

在分析完量化基金的收益風(fēng)險(xiǎn)特征之后,本文將進(jìn)一步去挖掘基金在投資持股方面的特點(diǎn),希望以此為依據(jù)來(lái)驗(yàn)證基金業(yè)績(jī)形成的原因以及各基金在部分量化指標(biāo)上的操作。

首先,從資產(chǎn)配置的最宏觀層面,需要了解基金的倉(cāng)位情況,通過(guò)比較各只基金年的平均倉(cāng)位數(shù)據(jù),我們可以發(fā)現(xiàn)大部分量化基金的倉(cāng)位都在同類基金的平均水準(zhǔn)之上,持股倉(cāng)位較高可能也是其業(yè)績(jī)差異比較明顯的原因之一。

| 風(fēng)險(xiǎn)指標(biāo)相關(guān)性分析 | |||

|

年化標(biāo)準(zhǔn)差 |

年化下行風(fēng)險(xiǎn) | 年化信息比率 | |

| 年化標(biāo)準(zhǔn)差 | 100.00% | 57.14% | 52.00% |

| 年化下行風(fēng)險(xiǎn) | 57.14% | 100.00% | -10.00% |

| 年化信息比率 | 52.00% | -10.00% | 100.00% |

| 量化基金年均持股倉(cāng)位 | |||

| 基金名稱 | 2009 | 2010 | 2011 |

| 光大保德信核心 | 92.50% | 93.63% | 94.15% |

| 上投摩根阿爾法 | 83.75% | 83.46% | 84.68% |

| 嘉實(shí)量化阿爾法 | 87.80% | 85.08% | 89.10% |

| 中海量化策略 | 85.15% | 77.30% | 83.58% |

| 長(zhǎng)盛量化紅利策略 | —— | 76.15% | 71.11% |

| 南方策略優(yōu)化 | —— | 82.24% | 88.80% |

| 華泰柏瑞量化先行 | —— | 91.76% | 77.20% |

| 長(zhǎng)信量化先鋒 | —— | —— | 82.58% |

| 華富量子生命力 | —— | —— | 77.44% |

| 大摩多因子策略 | —— | —— | 81.13% |

| 申萬(wàn)菱信量化小盤 | —— | —— | 92.89% |

| 國(guó)泰金鼎價(jià)值精選 | 82.92% | 87.86% | 76.68% |

| 華商動(dòng)態(tài)阿爾法 | —— | 73.22% | 77.04% |

| 股票型基金平均倉(cāng)位 | 84.74% | 83.54% | 84.16% |

| 混合型基金平均倉(cāng)位 | 76.74% | 75.35% | 75.04% |

數(shù)據(jù)來(lái)源:好買基金研究中心

同時(shí),上表也顯示出量化基金的年均倉(cāng)位在不同年份間會(huì)有比較明顯的變化,考慮到在排除有效量化模型存在重大調(diào)整的情況下,年均倉(cāng)位應(yīng)該出現(xiàn)顯著波動(dòng)的可能性不是很大,而倉(cāng)位劇烈波動(dòng)可能是基于:1)基金投決層的主動(dòng)管理;2)申購(gòu)贖回對(duì)基金規(guī)模的影響。對(duì)于前述問(wèn)題,我們希望從基金大類資產(chǎn)配置、倉(cāng)位變化與股指走勢(shì)關(guān)系以及基金現(xiàn)金和凈資產(chǎn)年內(nèi)有無(wú)發(fā)生重大變化幾個(gè)角度,對(duì)持股倉(cāng)位存在重大變化的幾只基金進(jìn)行研究。比較之后可以看出,首先量化基金的倉(cāng)位主要由股票和銀行存款兩部分構(gòu)成,債券所占的比例比較少,所以債券類資產(chǎn)在整個(gè)量化模型中所占的權(quán)重應(yīng)該不高;其次,申購(gòu)贖回確實(shí)會(huì)對(duì)基金的持股倉(cāng)位產(chǎn)生影響,不過(guò)考慮到近兩年市場(chǎng)的下跌和基金規(guī)模的縮水的效應(yīng)有一定的抵消作用,因此在量化模型調(diào)整不大的情況下基金倉(cāng)位不至于發(fā)生重大波動(dòng),而持有現(xiàn)金的大幅增加和減少很大程度上都可以歸結(jié)為主動(dòng)管理或者主動(dòng)調(diào)整量化模型所致。

| 量化基金大類資產(chǎn)配置 | |||||||||

| 基金名稱 | 2009 | 2010 | 2011 | ||||||

| 股票 | 債券 | 現(xiàn)金 | 股票 | 債券 | 現(xiàn)金 | 股票 | 債券 | 現(xiàn)金 | |

| 中海量化策略 | 85.15% | 0.00% | 14.83% | 77.30% | 0.00% | 29.00% | 83.58% | 0.00% | 20.05% |

| 長(zhǎng)盛量化紅利策略 | —— | —— | —— | 76.15% | 0.82% | 24.77% | 71.11% | 0.37% | 30.61% |

| 南方策略優(yōu)化 | —— | —— | —— | 82.24% | 7.63% | 7.15% | 88.80% | 6.88% | 3.77% |

| 華泰柏瑞量化先行 | —— | —— | —— | 91.76% | 0.00% | 9.73% | 77.20% | 2.41% | 21.92% |

| 國(guó)泰金鼎價(jià)值精選 | 82.92% | 0.12% | 17.12% | 87.86% | 7.19% | 4.15% | 76.68% | 3.98% | 18.49% |

數(shù)據(jù)來(lái)源:好買基金研究中心

| 量化基金大類資產(chǎn)配置 | ||||||||

| 基金名稱 | 倉(cāng)位與股指 | 倉(cāng)位與股指 | 基金規(guī)模變化 | 現(xiàn)金規(guī)模變化 | ||||

| 2010 | 2011 | 2010 | 2011 | 2010 | 2011 | 2010 | 2011 | |

| 中海量化策略 | 1 | 0.25 | 0.75 | 0.25 | -1 | -1 | -1 | 0 |

| 長(zhǎng)盛量化紅利策略 | 1 | 0.25 | 1 | 0.25 | —— | -1 | —— | 1 |

| 南方策略優(yōu)化 | 0 | 0.5 | 0 | 0 | —— | -1 | —— | 0 |

| 華泰柏瑞量化先行 | —— | 0.5 | —— | 1 | —— | -1 | —— | 0 |

| 國(guó)泰金鼎價(jià)值精選 | 1 | 0.25 | 0.75 | 0.75 | -1 | -1 | 0 | -1 |

數(shù)據(jù)來(lái)源:好買基金研究中心

除了從大類資產(chǎn)配置方面,本文還進(jìn)一步研究了各量化基金的行業(yè)配置和個(gè)股選擇,從行業(yè)配置上來(lái)看,量化基金的年均行業(yè)配置的集中度要明顯高于偏股型基金的平均水平,這個(gè)結(jié)果可能是由于同行業(yè)基金的在許多方面都具有相似性而導(dǎo)致;同時(shí)通過(guò)對(duì)于各只基金2009-2011年間歷史重倉(cāng)行業(yè)的統(tǒng)計(jì)也可以顯示出量化基金行業(yè)偏好上的差異,雖然還無(wú)法從中看出交易和動(dòng)量因子的情況,但是卻可以大體展現(xiàn)量化基金在價(jià)值和成長(zhǎng)因子方面的特點(diǎn):1)相對(duì)于偏股型基金整體,量化基金倉(cāng)位中有較多成長(zhǎng)性高的行業(yè);2)從成立時(shí)間上來(lái)看,越晚成立的量化基金成長(zhǎng)因子的權(quán)重可能更高;3)從基金類別來(lái)看,混合型量化策略中的成長(zhǎng)因子可能占更多權(quán)重。

| 前五大重倉(cāng)行業(yè)年均配比 | |||

| 基金名稱 | 2009 | 2010 | 2011 |

| 光大保德信核心 | 77.09% | 73.41% | 68.34% |

| 上投摩根阿爾法 | 73.75% | 60.53% | 51.77% |

| 嘉實(shí)量化阿爾法 | 67.66% | 57.65% | 52.23% |

| 中海量化策略 | 56.34% | 68.09% | 66.77% |

| 長(zhǎng)盛量化紅利策略 | —— | 63.82% | 65.57% |

| 南方策略優(yōu)化 | —— | 51.50% | 64.16% |

| 華泰柏瑞量化先行 | —— | 52.68% | 61.43% |

| 長(zhǎng)信量化先鋒 | —— | —— | 66.51% |

| 華富量子生命力 | —— | —— | 63.16% |

| 大摩多因子策略 | —— | —— | 57.53% |

| 申萬(wàn)菱信量化小盤 | —— | —— | 65.09% |

| 國(guó)泰金鼎價(jià)值精選 | 69.52% | 79.59% | 78.88% |

| 華商動(dòng)態(tài)阿爾法 | —— | 73.55% | 84.14% |

| 偏股型基金平均 | 62.23% | 56.48% | 55.16% |

數(shù)據(jù)來(lái)源:好買基金研究中心

| 量化基金歷史重倉(cāng)行業(yè)情況(2009-2011) | |||||

| 基金名稱 | 重倉(cāng)行業(yè)1 | 重倉(cāng)行業(yè)2 | 重倉(cāng)行業(yè)3 | 重倉(cāng)行業(yè)4 | 重倉(cāng)行業(yè)5 |

| 光大保德信核心 | 金融服務(wù) | 金屬非金屬 | 采掘 | 交通運(yùn)輸 | 化工 |

| 上投摩根阿爾法 | 機(jī)械設(shè)備 | 金融服務(wù) | 醫(yī)藥生物 | 批發(fā)零售 | 金屬非金屬 |

| 嘉實(shí)量化阿爾法 | 金融服務(wù) | 機(jī)械設(shè)備 | 化工 | 房地產(chǎn) | 金屬非金屬 |

| 中海量化策略 | 房地產(chǎn) | 機(jī)械設(shè)備 | 建筑 | 批發(fā)零售 | 金屬非金屬 |

| 長(zhǎng)盛量化紅利策略 | 機(jī)械設(shè)備 | 金融服務(wù) | 批發(fā)零售 | 醫(yī)藥生物 | 金屬非金屬 |

| 南方策略優(yōu)化 | 機(jī)械設(shè)備 | 金融服務(wù) | 采掘 | 房地產(chǎn) | 金屬非金屬 |

| 華泰柏瑞量化先行 | 房地產(chǎn) | 金融服務(wù) | 機(jī)械設(shè)備 | 醫(yī)藥生物 | 金屬非金屬 |

| 長(zhǎng)信量化先鋒 | 化工 | 金屬非金屬 | 機(jī)械設(shè)備 | 建筑 | 金融服務(wù) |

| 華富量子生命力 | 機(jī)械設(shè)備 | 房地產(chǎn) | 化工 | 電子 | 金屬非金屬 |

| 大摩多因子策略 | 機(jī)械設(shè)備 | 化工 | 批發(fā)零售 | 金屬非金屬 | 信息技術(shù) |

| 申萬(wàn)菱信量化小盤 | 交通運(yùn)輸 | 機(jī)械設(shè)備 | 社會(huì)服務(wù) | 紡織服裝 | 化工 |

| 國(guó)泰金鼎價(jià)值精選 | 醫(yī)藥生物 | 食品飲料 | 金融服務(wù) | 機(jī)械設(shè)備 | 交通運(yùn)輸 |

| 華商動(dòng)態(tài)阿爾法 | 信息技術(shù) | 機(jī)械設(shè)備 | 電子 | 綜合 | 造紙印刷 |

| 偏股型基金整體 | 金融保險(xiǎn) | 機(jī)械設(shè)備 | 食品飲料 | 采掘 | 醫(yī)藥生物 |

數(shù)據(jù)來(lái)源:好買基金研究中心

在前十大重倉(cāng)股方面,量化基金整體上的個(gè)股配置還是比較分散的,僅有國(guó)泰金鼎價(jià)值精選和華商動(dòng)態(tài)阿爾法兩只基金的前十大重倉(cāng)股占比持續(xù)超過(guò)4成。此外,從穩(wěn)定性方面也可以看出,樣本基金在股票配置上的所執(zhí)行策略穩(wěn)定性更強(qiáng)。不過(guò)重倉(cāng)個(gè)股占比過(guò)低對(duì)基金業(yè)績(jī)也會(huì)產(chǎn)生消極影響,因?yàn)榍笆笾貍}(cāng)股的低占比加上相對(duì)較高的倉(cāng)位,勢(shì)必意味著基金配置的股票總數(shù)比較多,這樣一方面雖然強(qiáng)化了風(fēng)險(xiǎn)分散的優(yōu)勢(shì),但是卻放大了與大盤的相關(guān)性,這在一定程度上可以解釋量化基金與大盤相關(guān)性高的問(wèn)題。此外,由于簡(jiǎn)單增加持股數(shù)對(duì)分散風(fēng)險(xiǎn)的作用是邊際遞減的,在考慮交易成本的情況下優(yōu)化同時(shí)持有的股票只數(shù)也是量化模型需要解決的問(wèn)題。

數(shù)據(jù)來(lái)源:好買基金研究中心

除了十大重倉(cāng)個(gè)股的總體倉(cāng)位,本文還按照量化模型中所闡釋的部分選股因子來(lái)對(duì)比各只量化基金具體的持股情況。對(duì)于價(jià)值因子指標(biāo),文章以P/E和P/B比率為代表;成長(zhǎng)因子指標(biāo)以稀釋后ROE的同比增長(zhǎng)率為代表;擇時(shí)因子此處暫不列入,將在后文加以贅述。另外,此處以前十大重倉(cāng)股相應(yīng)指標(biāo)的平均數(shù)值來(lái)代替基金的整體情況。經(jīng)統(tǒng)計(jì),可以得到下表:

| 10大重倉(cāng)股年均占股票投資比重 | |||

| 基金名稱 | 2009 | 2010 | 2011 |

| 光大保德信核心 | 37.90% | 38.60% | 39.03% |

| 上投摩根阿爾法 | 51.42% | 36.52% | 35.80% |

| 嘉實(shí)量化阿爾法 | 29.12% | 19.98% | 12.28% |

| 中海量化策略 | 29.45% | 34.61% | 44.05% |

| 長(zhǎng)盛量化紅利策略 | —— | 31.53% | 36.74% |

| 南方策略優(yōu)化 | —— | 13.62% | 18.26% |

| 華泰柏瑞量化先行 | —— | 28.80% | 36.34% |

| 長(zhǎng)信量化先鋒 | —— | —— | 31.44% |

| 華富量子生命力 | —— | —— | 9.84% |

| 大摩多因子策略 | —— | —— | 9.11% |

| 申萬(wàn)菱信量化小盤 | —— | —— | 22.04% |

| 國(guó)泰金鼎價(jià)值精選 | 47.11% | 64.03% | 57.56% |

| 華商動(dòng)態(tài)阿爾法 | —— | 62.38% | 69.55% |

| 量化基金持股特征(2009-2011) | ||||||

| 基金名稱 | P/E | P/B | g | |||

| 中位數(shù) | 標(biāo)準(zhǔn)差 | 中位數(shù) | 標(biāo)準(zhǔn)差 | 中位數(shù) | 標(biāo)準(zhǔn)差 | |

| 光大保德信核心 | 18.91 | 26.87 | 2.91 | 2.17 | 0.13 | 1.34 |

| 上投摩根阿爾法 | 37.78 | 15.51 | 5.44 | 2.49 | 0.13 | 0.29 |

| 嘉實(shí)量化阿爾法 | 26.31 | 21.31 | 4.31 | 2.03 | 0.23 | 0.53 |

| 中海量化策略 | 27.87 | 21.48 | 3.90 | 2.07 | 0.20 | 1.68 |

| 長(zhǎng)盛量化紅利策略 | 23.20 | 8.45 | 4.09 | 1.50 | 0.32 | 0.28 |

| 南方策略優(yōu)化 | 20.39 | 29.43 | 4.08 | 3.09 | 0.31 | 0.71 |

| 華泰柏瑞量化先行 | 24.80 | 11.50 | 3.39 | 1.83 | 0.22 | 0.23 |

| 長(zhǎng)信量化先鋒 | 42.87 | 13.66 | 4.92 | 1.87 | 0.25 | 0.47 |

| 華富量子生命力 | 22.99 | 3.17 | 1.75 | 0.17 | —— | —— |

| 大摩多因子策略 | 20.10 | 15.71 | 1.64 | 0.23 | —— | —— |

| 申萬(wàn)菱信量化小盤 | 24.22 | 6.36 | 3.49 | 0.37 | —— | —— |

| 國(guó)泰金鼎價(jià)值精選 | 33.00 | 15.39 | 5.41 | 3.08 | 0.17 | 0.38 |

| 華商動(dòng)態(tài)阿爾法 | 56.32 | 24.43 | 6.16 | 3.21 | 0.19 | 0.36 |

| 滬深300指數(shù) | 17.89 | 4.46 | 2.56 | 0.49 | —— | —— |

數(shù)據(jù)來(lái)源:好買基金研究中心

在假定基金主動(dòng)管理對(duì)選股影響不大的條件下,通過(guò)表中數(shù)據(jù)不難發(fā)現(xiàn),雖然各只量化基金在基金契約闡述中的策略大體相同,但實(shí)際上由于策略權(quán)重設(shè)定的差異,各只基金在持股特點(diǎn)上的還是存在著比較大的差異。其次,通過(guò)數(shù)據(jù)的波動(dòng)性指標(biāo)我們還可以發(fā)現(xiàn),相比于P/E,P/B在量化策略中應(yīng)該是一個(gè)更重要的指標(biāo),可能占有相對(duì)較大的權(quán)重,因?yàn)樵撝笜?biāo)除了更加穩(wěn)定之外,與P/E和g二者的相關(guān)性也比較強(qiáng),分別達(dá)到了78.63%和46.09%。

最后,我們還將對(duì)基金的交易指標(biāo)加以考量,由于部分量化選股策略中均包含動(dòng)量、反轉(zhuǎn)等擇時(shí)因子,對(duì)量化基金交易水平的研究也是必要的,此處主要基于兩個(gè)因素,一是每支量化基金股票投資的換手率;二是基于T-M模型拆分出來(lái)的基金擇時(shí)能力。

數(shù)據(jù)來(lái)源:好買基金研究中心

基金換手率數(shù)據(jù)也顯示出不同量化基金間的區(qū)別非常大,像中海量化策略、華泰柏瑞量化先行和長(zhǎng)信量化先鋒三只基金的交易特征更加明顯,而光大保德信核心和國(guó)泰金鼎的換手率一直比較低,可見(jiàn)在其策略中趨勢(shì)追蹤因子所占的正權(quán)重應(yīng)該不高。

| 股票投資換手率(半年期) | |||

| 基金名稱 | 2009 | 2010 | 2011 |

| 光大保德信核心 | 0.32 | 0.29 | 0.25 |

| 上投摩根阿爾法 | 2.19 | 1.62 | 1.59 |

| 嘉實(shí)量化阿爾法 | 3.86 | 3.97 | 2.98 |

| 中海量化策略 | 10.41 | 8.75 | 4.28 |

| 長(zhǎng)盛量化紅利策略 | —— | 2.86 | 1.93 |

| 南方策略優(yōu)化 | —— | 2.39 | 2.56 |

| 華泰柏瑞量化先行 | —— | 6.59 | 3.35 |

| 長(zhǎng)信量化先鋒 | —— | —— | 6.43 |

| 華富量子生命力 | —— | —— | 2.67 |

| 大摩多因子策略 | —— | —— | —— |

| 申萬(wàn)菱信量化小盤 | —— | —— | —— |

| 國(guó)泰金鼎價(jià)值精選 | 0.40 | 0.36 | 0.64 |

| 華商動(dòng)態(tài)阿爾法 | —— | 1.34 | 0.51 |

數(shù)據(jù)來(lái)源:好買基金研究中心

擇時(shí)能力貢獻(xiàn)提取后的結(jié)果與上面周轉(zhuǎn)率計(jì)算的覺(jué)過(guò)基本一致,中海量化策略、華泰柏瑞量化現(xiàn)行和長(zhǎng)信量化先鋒測(cè)算出結(jié)果的顯著性水平都非常高,也進(jìn)一步驗(yàn)證趨勢(shì)追蹤應(yīng)該是其整體策略的重要組成部分,而在上文中換手率比較低的公司,其擇時(shí)系數(shù)都不顯著,因此我們也可以合理推論出這些公司的策略的權(quán)重大都集中在價(jià)值和成長(zhǎng)因子上。

四、 結(jié)論

綜上所述,可以看到,雖然量化基金自其創(chuàng)立以來(lái)已經(jīng)取得了長(zhǎng)足的發(fā)展,但是其在合同中所描述的投資策略和理念始終不是非常清晰,僅從其所陳述的內(nèi)容來(lái)看確實(shí)每只基金的策略同質(zhì)性非常高,但是經(jīng)過(guò)文章的比較,我們發(fā)現(xiàn)其實(shí)各家公司的策略間的差異還是非常大的,因此如何在保護(hù)好自身策略的同時(shí)給投資者以更明確風(fēng)險(xiǎn)收益特征的提示,還需要業(yè)界同仁的共同探索。

其次,量化基金近幾年來(lái)的業(yè)績(jī)表現(xiàn)不佳,無(wú)論這是偶然因素,還是策略本身的瑕疵,亦或是主動(dòng)管理對(duì)量化機(jī)制的影響所致,都對(duì)量化基金的未來(lái)提出了更高的要求,如何以數(shù)量投資吸引投資者,根本上來(lái)說(shuō)依靠的是業(yè)績(jī)的支撐而不是計(jì)算公式的復(fù)雜化。特別是隨著包括股指期貨在內(nèi)的衍生品投資工具的在國(guó)內(nèi)市場(chǎng)的開(kāi)展和運(yùn)用,各式各樣對(duì)沖策略和高頻交易的涌現(xiàn),傳統(tǒng)量化基金自身策略若不求變,其未來(lái)道路將會(huì)越來(lái)越艱難。

必須承認(rèn),基于現(xiàn)有的收益、風(fēng)險(xiǎn)和投資組合數(shù)據(jù),去倒推量化基金的策略和特點(diǎn)還是非常困難的,其結(jié)果在準(zhǔn)確性和清晰度上都難以令人滿意,雖然文盡于此,但筆者難以驗(yàn)證和未考慮的因素還有很多,謹(jǐn)以此拋磚引玉,希望將來(lái)能夠獲得有更完善和精準(zhǔn)的測(cè)算推理出現(xiàn)。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。|

|

|

|