新浪財經 > 基金 > 海通證券基金研究中心專欄 > 正文

關注分級基金設計細節帶來的不同投資契機

向下閾值臨近

從第一只分級基金上市至今已有超過3年的歷史,隨著投資者對于分級基金的逐步了解,這種激進份額帶杠桿、穩健份額拿固定收益的獨特設計產品已經越來越受到投資者青睞,尤其是激進份額,由于具備放大收益的特征,在衍生產品較為稀缺的A股市場得到了極大的關注,也使得多數激進份額均處于溢價狀態。但隨著2011年市場的節節走低,分級基金在細節設計上的區別使得不同產品面臨的風險差異開始逐步顯現,我們認為站在當前時點,投資者在投資激進份額時不應再停留在關注表面的杠桿,而應當更注重挖掘產品設計細節上的差異,這些細節上的差異可能將成為決定未來投資收益的關鍵所在。

目前市場上二級市場交投較為活躍的激進份額主要為指數型、簡單結構的產品,這類產品也是目前市場上的主流產品,當前市場上這類指數型簡單結構的產品主要有銀華銳進、銀華鑫利、雙禧B、申萬進取、信誠中證500B、銀華鑫瑞以及泰達進取。我們關注到這其中大部分產品對于極端情況都設立了一定的條款細節,而市場在連續一年多的持續萎靡中已經臨近部分分級基金所設立的向下觸發條款的極端情況,目前市場上有兩類向下處理極端情況的方式,一類是以銀華銳進為代表的進行到點折算條款,一類是以申萬進取為代表的激進、穩健份額同比例下跌。

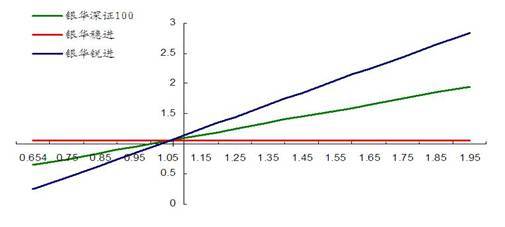

以銀華銳進為代表的到點折算方案指的是當銀華銳進凈值觸發到下閾值(銀華銳進為0.25元),將對銀華穩進份額、銀華銳進份額和銀華深證100份額進行份額折算,份額折算后將確保銀華穩進份額和銀華銳進份額的比例為1:1,份額折算后銀華深證100份額、銀華穩進份額和銀華銳進份額的基金份額凈值均調整為1.000元,即當向下到點折算觸發后,為了將凈值恢復到1元,銀華銳進將進行份額的縮減(4份縮成一份),而為了保持配比不變,銀華穩進同樣也將按比例進行份額的縮減,由于銀華穩進的凈值始終在1元以上,為了滿足折算后凈值恢復到1元的要求,銀華穩進凈值大于1元的部分將以母基金的形式償付給投資者。由于目前市場上穩健份額均處于折價態勢,這種折算方式使得穩進份額的投資者能通過將母基金形式償付的部分以凈值贖回完成套利,而激進份額的投資者則在縮股后由于凈值恢復到1元,損失了高杠桿。因而向下到點折算方式利好穩健投資者而利空激進投資者,事實上,由于這種方式利好穩健份額而利空激進份額,因而在臨近向下到點折算閾值時,穩健份額會由于有套利機會的存在而折價大幅收窄,而激進份額則會溢價大幅收窄,因而對于持有激進份額的投資者而言,損失將會更大。

| 圖1銀華深100以及銀華銳進、銀華穩進的凈值走勢 |

|

| 資料來源:海通證券研究所 |

與多數激進份額臨近下閾值采用到點折算的處理方式不同,申萬進取當觸發到下閾值時,采用的是共擔損失的做法,此時申萬進取份額暫時不再保證申萬收益份額每日獲得日基準收益,申萬收益份額開始與申萬進取份額按兩者基金份額凈值的比例共同承擔虧損,即申萬收益份額與申萬進取份額將共負盈虧。若由于深證成指的回漲使得申萬進取份額按各負盈虧原則計算的基金份額凈值大于0.100 元,則超過0.100 元的部分凈值將優先用于彌補申萬收益份額,以使申萬收益份額的基金份額凈值等于申萬收益份額在極端情況發生日前一日的基金份額凈值加上申萬收益份額自極端情況發生日(含該日)以來在正常情況下累計應得的基準收益;若彌補后仍有剩余,則剩余部分歸屬于申萬進取份額;若不足以彌補,則直至補足后,申萬進取份額的基金份額凈值方可超過0.100 元。這種處理方式使得激進份額在觸發閾值后下行無杠桿,但一旦上行到凈值0.1元以上時,由于沒有進行份額折算,激進份額保留了高杠桿,能很快以市場上漲數倍的比例大幅反彈,極端情況下,申萬進取的有效杠桿將臨近11倍左右。當然由于沒有設立向下到點折算條款,當觸發下閾值后,申萬收益將同比例承擔損失,對于穩健份額的投資者而言,此時穩健份額不再是類固定收益類產品,風險將急劇放大。這種產品設計方式使得向下極端情況發生時,激進份額保留了向上高杠桿博反彈,向下無杠桿下跌的有利局面,而穩進份額將暫時從固定收益類產品轉化為與母基金同比例下跌的指數基金,但一旦市場上漲,將優先彌補穩進份額收益。即申萬深成指的條款設計對于激進份額投資者有利,而對于穩健份額投資者可能遭受暫時的損失。

| 圖2申萬深成以及申萬收益、申萬進取的凈值走勢 |

|

| 資料來源:海通證券研究所 |

當然,極端情況發生后,盡管申萬進取將面臨下行無杠桿的有利局面,但由于一旦市場反彈,申萬進取凈值超過0.1元后將優先彌補申萬收益的收益,因而申萬進取上漲杠桿同樣也會消失一段時間,我們按照今年申萬收益的約定收益6.5%進行測算,假設申萬進取在0.1元的閾值上的極端情況延續時間1周、2周、1個月、2個月、3個月、半年以及一年的情況下,測算了申萬進取需要母基金上漲多少才能獲得收益。從下表可以看到,申萬進取在極端情況下盤整時間越短,母基金只要微幅反彈,申萬進取即能重新獲得上漲杠桿,反之,盤整時間越久,母基金上漲幅度需較大才能再次獲得上漲杠桿,即盤整時間越短,申萬進取的投資價值越高。

| 表1申萬進取重新獲得杠桿母基金所需漲幅(%) | ||||||||||||||||

|

||||||||||||||||

| 資料來源:海通基金研究中心 |

近期來,大盤屢創新低,越來越多的分級基金開始逐步逼近自己的下閾值。我們將目前市場上各有下閾值的分級基金信息進行匯總,由于產品設計細節的不同,盡管申萬進取以及銀華鑫利同樣都逼近下閾值,但申萬進取由于面臨下行無杠桿、上行高杠桿的有利局面,因而近期溢價一路走高,而有向下到點折算的銀華鑫利溢價則明顯受制,對應其穩健份額銀華金利前期漲幅喜人。

| 表2有向下閾值條款的指數型分級基金信息匯總(截至2012-1-5) | ||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

| 資料來源:海通基金研究中心

注:銀華中證內地資源以及泰達宏利中證500由于尚處建倉期,暫不計算。計算過程中忽略低風險份額利息。 |

從上表可以看到,目前除去國聯安雙禧中證100距離下閾值較遠,其余幾個基金的標的指數均只需要再跌不足20%就將觸發下閾值,由于當前市場趨勢仍不明朗,未來市場盡管由于估值較低,下跌幅度或不大但仍有下跌的可能,我們提醒投資者在投資激進份額時關注這來即將觸發下閾值的激進份額所蘊含的風險。同時,我們認為申萬進取作為目前市場上唯一一個觸發下閾值后采用同比例下跌設計的激進份額,由于即將面臨下行無杠桿,上行高杠桿的有利局面,對于相對激進的投資者可采用該基金作為博取反彈的利器。

風險提示:1)截至2011年1月5日,申萬進取收盤價為0.219元,即將觸發下閾值,一旦觸發后,穩健份額申萬收益將與母基金同比例漲跌,可能暫時將面臨無法獲得利息甚至損失本金的局面,風險有所加大,但未來市場一旦上漲,申萬收益將能優先獲得收益彌補;同時申萬進取下行杠桿將會暫時消失,如果低于閾值較多,此時該基金同樣會面臨短暫的上行無杠桿局面。2)臨近下閾值觸發點時,利好申萬進取,利空申萬收益,因而兩者折溢價波動會加大,未來如果反彈申萬進取溢價或將下降,其二級市場漲幅或小于凈值漲幅。3)對于有到點折算的分級基金而言,如當前臨近折算點的銀華鑫利以及銀華金利,折算后激進份額將面臨杠桿縮小的局面。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|