新浪財經 > 基金 > 眾祿基金研究中心專欄 > 正文

解碼基金保本之謎 關注南方避險增值

眾祿基金研究中心 劉暢

今年以來,受美歐主權債務危機及國內復雜經濟環境的影響,A股市場表現不佳,偏股型基金整體大幅虧損,債券型基金逾八成遭受折損,在很大程度上影響了投資者投資基金的熱情。不過,投資者的資產配置卻不斷向低風險基金傾斜,保本型基金特別受青睞。截至12月30日,2011年已發行保本型基金數目達到17只,募集規模超過300億份。12月12日結束募集的南方恒元保本基金自第二個保本周期開放申購以來,共獲得近26億元新增資金認購,加上第一個保本周期原持有人轉入的近14億元資金,南方恒元保本基金第二個保本周期共募資近40億元,成為今年以來為數不多的熱銷基金;而就在12月27日正式成立的工銀瑞信(微博)保本基金首募達到34.29億元,繼續受到投資者熱捧。

所謂保本型基金,就是在一個保本周期內(保本基金一般設定了一定期限的鎖定期,在我國一般是3 年),對所投資的本金提供一定比例的保證,基金利用孳息或是極小比例的資產從事高風險投資,而將大部份的資產從事固定收益投資,使基金投資的市場不論如何變化,也絕對不會低于其所擔保的價格,從而達到保本作用。如果基金運作成功,投資者還會得到額外收益。一般來說,保本基金在基金合同中會設定保本條款,在保本期滿時,若基金發生虧損,則應由擔保人對基金投資者根據合同規定進行保本,在契約設置上為基金持有人提供了本金安全的法律保障。但是,投資者如果在保本周期內提前贖回,以及申購或轉換轉入的基金份額,將不能享受事先約定的本金保障。

組合保險策略鎖定本金安全

保本型基金均以投資組合保險策略作為運作核心,其基本思想是通過靜態或者動態的資產配置,將可能的風險資產損失鎖定在一定范圍內,同時追求其上漲時所帶來的收益。常用的做法是,保本基金將大部分資產投資于固定收入債券,從中獲取基礎收益,如票息收益,以使基金期限屆滿時有能力清還投資者的本金,即實現保本;其余資產投資于高風險資產如股票或期權等,主動獲取超額收益,提高回報潛力,即實現增值。

根據設計依據不同,目前比較常用的投資組合保險策略包括:OBPI、CPPI、TIPP和VPPI。

OBPI(Option-BasedPortfolio Insurance)基于期權的組合保險策略

OBPI策略通過將資金的大部分購買無風險或低風險風險資產使其到期的收益等于最低保本額度,而將剩余資金購買股票或股指的看漲期權,從而當股價或股指上漲時,可以獲得相應的增值收益。

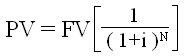

例如,假設一個保本期限為3年,并實行100%保本承諾的保本型基金,且3年期國債的年收益為3%。那么為達到保本目的,利用現時價值進行如下計算:

PV=現時價值;

FV=未來價值(FV=100);

i=利率(i=0.03);

N=年數(N=3);

則保本型基金在投資初期大致只需要將91.51%的資金投資于3年期國債,并將剩余8.49%的資金購買盯住某一股票指數的看漲期權,從而即可做到保本,又可以享受未來股票指數上漲所帶來的收益。

圖1:OBPI策略的運作實例

圖1:OBPI策略的運作實例

圖1:OBPI策略的運作實例資料來源:眾祿基金研究中心

不過,目前我國尚無單獨采用OBPI策略的保本型基金。一方面,我國金融衍生品種匱乏,缺乏必要的期權工具;另一方面,我國保本型基金管理水平還處于初級階段,對處理復雜的金融工具力不從心。在保本型基金中,只有國泰金鹿保本基金、銀華永祥保本基金及興全保本基金在招募說明書稱含OBPI策略,但實際上三只基金的OBPI策略操作主要是運用于可轉換債券的投資來實現,以可轉債所隱含的看漲期權代替所要求的股指看漲期權。

CPPI(Constant-ProportionPortfolio Insurance)恒定比例投資組合保險策略

CPPI策略是通過把大部分資產投資于無風險的持有到期債券組合,把確定的債券利息收入按一定比例放大后投資于股票,謀求更高的收益。在適當的風險控制機制下,可以以很大的概率保證股票投資部分的可能損失不會超過利息收入,這樣就保證了最初的本金不受損失。與OBPI類似,CPPI也包括本金保護部分和增值部分,本金保護通過投資低風險債券來實現,不同的是CPPI 的增值部分是通過投資股票來實現。該策略可以表示為:

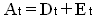

A:總資產;

D:保本資產的投資;

E:風險資產的投資;

F:保本底線;

t:第t期;

m:風險乘數

舉例說明,假設某保本型基金保本期限為3年,投資初期的基金凈資產為5,000,000,000元,且無風險利率為3%,則投資初期的保本底線即為5,000,000,000/(1+3×3%)=4,587,155,963.3元。若風險乘數為3,則投資初期基金可將3×(5,000,000,000-4,587,155,963.3)=1,238,532,110.1元投資于風險資產,剩余的5,000,000,000-1,238,532,110.1=3,761,467,889.9元投資于保本資產。假定在該基金成立后的第t日,基金凈資產變為6,000,000,000元,這時該基金對組合進行調整,第t日保本底線將變為5,500,000,000元,風險乘數為3,則第t日基金將以3×(6,000,000,000-5,500,000,000)=1,500,000,000元投資于風險資產,投資于保本資產的基金資產等于6,000,000,000-1,500,000,000=4,500,000,000元。

由于在三年后保本期到期時,保本資產將變為3,761,467,889.9×(1+3×3%)= 4,100,000,000元,因此只要保本周期到期時風險資產凈值不低于9,000,000,000元,即虧損小于1,238,532,110.1-9,000,000,000=338,532,110.1元時,該基金就能實現保本目標。

圖2:CPPI策略的運作實例

圖2:CPPI策略的運作實例

圖2:CPPI策略的運作實例資料來源:眾祿基金研究中心

TIPP(TimeInvariant Portfolio Protection)時間不變性投資組合保險策略

TIPP在操作上大致與CPPI相同,惟一不同的是保險底線的設定與調整。在TIPP策略中,保本底限并不固定,而是按照期初比例在當前組合價值確定的價值底線和原來的價值底線中選擇較大的一個作為新的價值底線,即當投資組合的總價值上漲時,價值底線也會隨著上漲,在風險資產獲取一定收益后不斷提高低風險資產的投資以鎖定已有收益,實行“步步為營”落袋為安的策略;若組合總價值下跌,價值底線則維持原來的水平。因此,TIPP策略是一種較CPPI更為穩健的策略。該策略可以表示為:

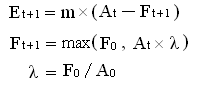

A:總資產;

E:風險資產的投資;

F:保本底線;

t:第t期;

m:風險乘數;

λ:保本比例;

比如,保本型基金投資初期凈資產為10億元,設定最低保本額度F=7億元,放大乘數m=2,保本比例λ=0.7。同CPPI策略,投資初期基金投資于風險資產的價值為6億元,投資于無風險資產的價值為4億元。而到基金合同生效后的第t日,基金進入調整時期,此時若風險資產的價值上漲至7.2億元,無風險資產價值上漲為4.2億元,則此時基金管理人進行調整,調整后的投資價值底線應為[7,(7.2+4.2)×0.7=7.98]中的較大者,即新的價值底線為7.98億元。所以,投資風險資產上的價值應調整為(11.4-7.98)×2=6.84億元,而投資無風險資產上的價值調整為4.56億元。

圖3:TIPP策略的運作實例

圖3:TIPP策略的運作實例

圖3:TIPP策略的運作實例資料來源:眾祿基金研究中心

VPPI(Variable Proportion Portfolio Insurance) 可變組合保險策略

VPPI策略在CPPI策略基礎上發展而來,VPPI策略將資產分別分配在保本資產和風險資產上,根據數量分析、市場波動等調整、修正風險資產與保本資產在投資組合中的比重,在保證風險資產可能的損失額不超過扣除相關費用后的保本資產的潛在收益與基金前期收益的基礎上,參與分享市場可能出現的風險收益,從而保證本金安全,并實現基金資產長期增值。

假設保本型基金設立后,投資初期的凈資產為10億元,三年無風險利率為13.5%,且保本周期內未進行分紅,則組合的價值底線為8.81億元,安全墊金額為1.19億元。若假設風險資產與安全墊的放大倍數為2,則投資于保本資產、風險資產的金額分別為7.62億元和2.38億元。在一個保本周期屆滿時,投資于保本資產的部分資產凈值將達到8.65億元,則已能夠覆蓋原本金的86.5%,可較好地保障基金本金的安全;而投資于風險資產的部分,只要其虧損不高于43.25%,則可以實現保本策略;若當其期末凈值超過2.7億元,即凈值增加超過0.32億元時,則可獲得超越無風險利率基準的投資收益。在運作過程中,基金管理人會根據數量分析、市場波動等對風險資產與保本資產的比例進行適時調整。因此,采用VPPI可變組合保本策略,將資產合理分配,在保障資產安全性的同時,也參與分享市場的風險收益,兼顧安全性和收益性,有望實現基金資產的長期增值。

表1:各只保本型基金的主要保本策略

| 表1:各只保本型基金的主要保本策略 | ||||

| 基金代碼 | 基金名稱 | 成立日期 | 主要保本策略 | 保本期 |

| 202202 | 南方避險增值 | 2003-06-27 | CPPI | 3年 |

| 180002 | 銀華保本增值 | 2004-03-02 | CPPI | 3年 |

| 020018 | 國泰金鹿保本 | 2006-04-28 | CPPI、OBPI | 2年 |

| 202211 | 南方恒元保本 | 2008-11-12 | CPPI | 3年 |

| 519697 | 交銀保本混合 | 2009-01-21 | CPPI | 3年 |

| 530012 | 建信保本 | 2011-01-18 | CPPI | 3年 |

| 470018 | 匯添富保本 | 2011-01-26 | CPPI | 3年 |

| 270024 | 廣發聚祥保本 | 2011-03-15 | CPPI | 3年 |

| 400013 | 東方保本 | 2011-04-14 | CPPI | 3年 |

| 020022 | 國泰保本 | 2011-04-19 | CPPI | 3年 |

| 090013 | 大成保本 | 2011-04-20 | VPPI | 3年 |

| 320015 | 諾安保本 | 2011-05-13 | CPPI、TIPP | 3年 |

| 210006 | 金鷹保本 | 2011-05-17 | CPPI | 3年 |

| 080007 | 長盛同鑫保本 | 2011-05-24 | CPPI | 3年 |

| 519676 | 銀河保本 | 2011-05-31 | CPPI | 3年 |

| 202212 | 南方保本 | 2011-06-21 | CPPI | 3年 |

| 180028 | 銀華永祥保本 | 2011-06-28 | CPPI、OBPI | 3年 |

| 163411 | 興全保本 | 2011-08-03 | OBPI、TIPP | 3年 |

| 620007 | 金元比聯保本 | 2011-08-16 | CPPI | 3年 |

| 217020 | 招商安達保本 | 2011-09-01 | CPPI | 3年 |

| 121010 | 國投瑞銀瑞源保本 | 2011-12-20 | CPPI、TIPP | 3年 |

| 487016 | 工銀瑞信保本 | 2011-12-27 | CPPI | 3年 |

| 資料來源:Wind,眾祿基金研究中心 | ||||

資料來源:Wind,眾祿基金研究中心

總體來看,由于目前我國缺乏相關金融工具,所以保本型基金主要是采用CPPI投資策略。另外,從成立日期來看,在2011年以前,保本型基金在國內發展較為緩慢,因擔保機構門檻苛刻的制約,只有少數幾家基金公司能夠運作。隨著2010年底,證監會頒布《關于保本基金的指導意見》的實行,對擔保人的門檻進行了放松,解決了擔保人稀缺性問題,保本型基金的發行得到鼓勵和支持,因此,保本型基金在2011年實現大擴容。

風險可控前提下穩健提升收益

目前,市場上共有8只基金完成了至少一個完整的保本周期,其中南方避險增值、銀華保本增值、國泰金鹿保本、南方恒元保本等4只基金繼續進入到下一保本周期;而萬家保本、國泰金象保本、嘉實浦安保本等3 只基金在完成一個保本周期后已分別轉型為萬家增強收益、國泰滬深300及嘉實優質企業基金,金元比聯寶石動力基金則在完成一個保本周期后轉型成一只混合型基金。

由于各階段股票市場走勢不同,各只基金在其保本周期內獲取的收益不具有可比性。不過,各只基金均在保本周期內取得不同程度的正收益,使本金安全得到保證。

表2:保本型基金在保本周期內的業績表現

| 表2:保本型基金在保本周期內的業績表現 | ||||||

| 基金名稱 | 保本周期 | 基金累計單位

凈值增長率① |

同期上證指數

漲跌幅② |

同期限定期存款基準利率③ | ①∕② | ①∕③ |

| 萬家保本 | 2004.09.28~2007.09.28 | 40.56% | 286.76% | 2.52% | 0.14 | 16.10 |

| 國泰金象保本 | 2004.11.10~2007.11.10 | 87.01% | 292.47% | 3.24% | 0.30 | 26.85 |

| 嘉實浦安保本 | 2004.12.01~2007.12.01 | 89.60% | 264.94% | 3.24% | 0.34 | 27.65 |

| 金元比聯寶石動力 | 2007.08.15~2010.08.15 | 3.45% | -46.50% | 4.95% | -0.07 | 0.70 |

| 銀華保本增值 | 2004.03.02~2007.03.02 | 23.61% | 67.82% | 2.52% | 0.35 | 9.37 |

| 2007.03.02~2010.03.02 | 41.80% | 9.86% | 3.96% | 4.24 | 10.55 | |

| 國泰金鹿保本 | 2006.04.28~2008.04.28 | 51.30% | 141.26% | 2.70% | 0.36 | 19.00 |

| 2008.06.12~2010.06.12 | 7.36% | -15.02% | 4.68% | -0.49 | 1.57 | |

| 南方恒元保本 | 2008.11.12~2011.11.12 | 19.33% | 34.58% | 3.60% | 0.56 | 5.37 |

| 南方避險增值 | 2003.06.27~2006.06.27 | 45.05% | 9.52% | 2.52% | 4.75 | 17.88 |

| 2004.05.28~2007.05.28 | 153.21% | 174.35% | 2.52% | 0.88 | 60.88 | |

| 2006.01.09~2009.01.09 | 124.14% | 57.50% | 3.24% | 2.16 | 38.31 | |

| 2006.06.27~2009.06.27 | 94.54% | 79.27% | 3.24% | 1.19 | 29.18 | |

| 2007.05.28~2010.05.28 | 6.86% | -37.83% | 4.41% | -0.18 | 1.56 | |

| 資料來源:Wind,眾祿基金研究中心 | ||||||

資料來源:Wind,眾祿基金研究中心

從保本型基金的業績來看,于2003年6月27日成立的我國首只保本型基金——南方避險增值,提供了最長時間的業績記錄。在經歷過牛市和熊市階段后,南方避險增值的投資運作能夠比較鮮明地體現出保本型基金的特點。

根據《南方避險增值基金基金合同》和《南方避險增值基金招募說明書》的相關規定,南方避險增值曾于2004 年5 月17 日至2004 年5 月28 日期間和2006 年1 月9 日至2006 年1 月25 日期間主動打開集中申購基金份額,同樣以三年為保本周期。這樣,在南方避險增值運作8年多以來,就已完成5個保本周期,不僅在每個保本周期都實現保本,并且大幅跑贏同期限銀行定期存款的利息回報。據Wind數據顯示,截至2011年12月30日末,南方避險增值自成立以來的累計凈值增長率達到202.44%,而同期上證指數漲跌幅僅為45.14%。

通過考察南方避險增值在不同市場特征階段的業績表現,可以發現,在牛市特征的市場環境下,該基金作為低風險品種,業績雖無法跟大盤指數相比,但從絕對值來看,其仍可能為投資者帶來一定增值收益,例如在2005年6月7日至2007年10月16日期間,該基金期間累計單位凈值增長率達到了213.49%。在熊市特征的市場環境下,該基金業績可能小幅增長,甚至也可能會出現一定程度的折損,例如在2007年10月17日至2008年10月28日期間,南方避險增值一度虧損,但相比大盤指數同期下跌70.92%相比,該基金僅下跌20.09%。由此可見,南方避險增值是一只在熊市中能夠有效規避風險,在牛市中可能獲取高收益的一種“低風險+潛在收益”型基金產品。

表3:南方避險增值在不同市場特征階段的業績表現

| 表3:南方避險增值在不同市場特征階段的業績表現 | ||||

| 基金名稱 | 時間區間 | 期間基金累計單位

凈值增長率① |

同期上證指數漲跌幅② | ①∕② |

| 南方避險增值 | 熊市:2003.06.27~2005.06.06 | 4.29% | -31.74% | -0.14 |

| 牛市:2005.06.07~2007.10.16 | 213.49% | 488.96% | 0.44 | |

| 熊市:2007.10.17~2008.10.28 | -20.09% | -70.92% | 0.28 | |

| 牛市:2008.10.29~2009.08.04 | 13.00% | 95.92% | 0.14 | |

| 熊市:2009.08.05~2011.12.29 | 2.28% | -37.40% | -0.06 | |

| 資料來源:Wind,眾祿基金研究中心 | ||||

資料來源:Wind,眾祿基金研究中心

綜合而言,以南方避險增值為代表的保本型基金能在風險可控前提下穩健提升收益,為那些風險承受能力較低,又期望獲取高于同期限銀行定期存款利息回報的投資者提供了一種風險極低、同時又具有升值潛力的投資工具。

南方避險增值進入新保本周期

近日,南方避險增值發布公告,該基金從2011年12月30日至2012年1月9日進行2012年1月避險周期到期份額的到期操作,并在2012年1月9日至17日在開放申購,進入為期三年的新保本周期。由于該基金在避險周期內一般只接受贖回,不接受申購,所以此次開放申購機會較為難得,值得投資者關注。

在投資目標上,南方避險增值嚴格控制本金損失風險,并在三年避險周期到期時力爭基金資產的穩定增值。其投資范圍為具有良好流動性的金融工具,包括國內依法公開發行的各類債券、股票以及中國證監會允許基金投資的其他金融工具。在投資初期,債券投資在資產配置中的比例不低于75%,此后按照投資組合保險機制對債券和股票的投資比例進行動態調整,投資組合中投資于股票資產的比例上限隨著基金前期收益情況和基金凈值水平,按照CPPI策略進行動態調整,從而達到防御下跌、參與增值的目的。除了在投資上,該基金采用CPPI策略以實現保本,在法律上,該基金還由中投信用擔保有限公司作為擔保人,提供不可撤銷的連帶擔保責任,最大程度上保障投資人的本金安全,確保本金無虞。

因此,建議那些不能承受本金損失,希望承擔較低風險、獲得穩定收益、規避股票市場高風險的投資者積極關注南方避險增值;同時,由于該基金低風險特征,與高風險的股票市場分屬不同的投資產品,所以積極型投資者也可將該基金作為投資組合的一部分,以對沖風險、減少投資組合震蕩。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。|

|

|

|