РВАЛШ”Ҫӣ > »щҪр > РВАЛ»щҪрСРҫҝЦРРД > ХэОД

ЦШ‘cЖЎҫЖЯBАmөшНЈҝЙДЬёДЧғ»щҪрОҙҒнН¶ЩYЛјВ·

РВАЛ»щҪрСРҫҝЦРРД АотE

ЎЎЎЎ2011ДкөДЯ@ӮҖ¶¬МмҢҰН¶ЩYХЯҒнХf®җіЈә®АдЈ¬ҪсДкңыЙо300ПВөші¬Я^25%ЎЈ¶шЗТЈ¬Еc2008ДкІ»Н¬өДКЗЈ¬2011ДкөДКРҲцФвУцөДКЗ№ЙӮщлpҡўөДҫҪҫіЎЈЧчһйҷCҳӢН¶ЩYХЯөД»щҪрЈ¬ФЪНёГчөДРЕПўЕыВ¶өДҫЫ№вҹфР§‘ӘПВёьКЗёРКЬөҪҝХЗ°өДүәБҰЎЈМШ„eКЗЕRҪьДкөЧіц¬FөД»щҪрЦШӮ}№ЙЦШ‘cЖЎҫЖТтТЯГзФҮтһ”ө“юІ»јСФвУцЯBАmөшНЈЈ¬КВјюөДУ°н‘УЙҶОӮҖ№«ЛҫПтХыӮҖРРҳIІЁј°Ј¬ҙуҙу„У“uБЛәЬ¶а»щҪрҪӣАнөДіЦ№ЙРЕРДЈ¬ТФЦБУЪЦұҪУҢ§ЦВХыӮҖКРҲцөДҝмЛЩПВөшЎЈЯ@Т»ПөБРөДКВјюУРҝЙДЬҢў„У“u»щҪр10ДкҒнФЪёЯЛЩФцйLӯhҫіПВРОіЙөДЎ°ТФФцЛЩһйГАЎұөДЯx№ЙЛјВ·ЎЈ

ЎЎЎЎҸДіЦ№Й№АЦөөДҪЗ¶ИҝЙТФҢў»щҪрөДН¶ЩYпLёсәҶҶОөШ·ЦіЙғЙоҗЈ¬Т»оҗКЗғrЦөРНЈ¬Т»оҗКЗіЙйLРНЎЈіЙйLРНН¶ЩYпLёсФёТвһйёЯіЙйLЖуҳIЦ§ё¶Э^ёЯөДғrёсЈ¬ҪY№ыұн¬FһйіЦ№Й№АЦөЭ^ёЯЈ»¶шғrЦөРНН¶ЩYпLёсҢӨЗуөДКЗТФөН№АөДғrёсЩҸЩIОпі¬ЛщЦөөД№ЙҷаЈ¬ҪY№ыұн¬FһйіЦ№Й№АЦөЭ^өНЎЈ

ЎЎЎЎёщ“юРВАЛ»щҪрСРҫҝЦРРДөДңyЛгЈ¬2011ДкөДЖ«№ЙРН»щҪрҝғР§әНіЦ№ЙЖҪҫщ№АЦөЛ®ЖҪіК¬FБЛЭ^ҸҠөДШ“ПакPРФЈә

| №АЦөЕcҪсДкТФҒнКХТжВКөДкPПө |

ЎЎЎЎ

ЎЎЎЎ КРУҜВКәНКХТжВКкPПө КРғфВКәНКХТжВКкPПө

ЎЎЎЎ”ө“юҒнФҙЈәРВАЛ»щҪрСРҫҝЦРРД ”ө“юҪШЦБЈә2011Дк12ФВ15ИХ

| іЦ№ЙPEЎўPBЧоөНөД10Ц»»щҪр | ||||||

| »щҪрәҶ·Q | БчНЁұP | Ш”„ХЩYЩ| | PE | PB | ҪсДкТФҒнКХТжВК(%) | |

| 1 | йLіЗЖ·ЕЖғһЯx№ЙЖұ | ҙу | ғrЦө | 6.81064 | 1.44263 | -13.18 |

| 2 | –|·ҪэҲ»мәП | ҙу | ғrЦө | 7.41429 | 1.46561 | -8.09 |

| 3 | –|·ҪІЯВФіЙйL№ЙЖұ | ҙу | ғrЦө | 8.14394 | 1.50244 | -10.63 |

| 4 | щiИAғrЦөғһ„Э№ЙЖұ(LOF) | ҙу | ғrЦө | 8.26867 | 1.53681 | -12.78 |

| 5 | …RШS•xРЕ2026ЦЬЖЪ»мәП | ҙу | ғrЦө | 8.37629 | 1.86993 | -24.19 |

| 6 | №вҙуұЈөВРЕБҝ»Ҝ№ЙЖұ | ҙу | ғrЦө | 8.82493 | 1.60527 | -22.07 |

| 7 | ҫ°нҳйLіЗЩYФҙүЕ”а№ЙЖұ(LOF) | ҙу | ғrЦө | 8.90081 | 1.86225 | -23.56 |

| 8 | І©•rЦчо}РРҳI№ЙЖұ(LOF) | ҙу | ғrЦө | 9.48815 | 1.68329 | -11.93 |

| 9 | ҫ°нҳйLіЗҫ«ЯxЛ{»I№ЙЖұ | ҙу | ғrЦө | 9.73354 | 1.96308 | -21.23 |

| 10 | ЦZ°ІЦРРЎұPҫ«Яx№ЙЖұ | ЦР | ғrЦө | 9.91593 | 1.84369 | -21.70 |

ЎЎЎЎ”ө“юҒнФҙЈәРВАЛ»щҪрСРҫҝЦРРД ”ө“юҪШЦБЈә2011Дк12ФВ15ИХ

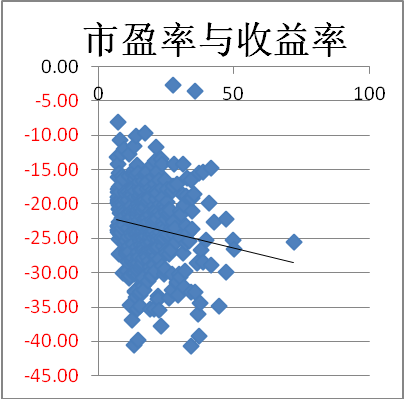

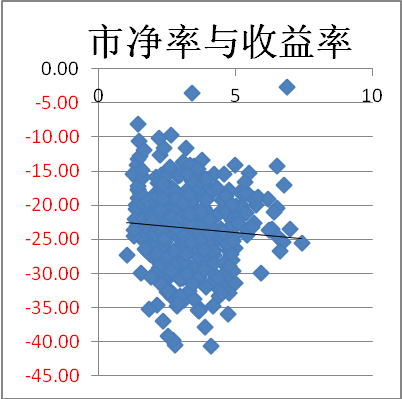

ЎЎЎЎҸДЙПұнҝЙТФҝҙіцЈ¬№АЦөЧоөНөД10Ц»Цч„УРН»щҪрЖҪҫщ»ШҲуһй-16.94%Ј¬Э^Ж«№Й»щҪрЖҪҫщЛ®ЖҪ-23.33 %оIПИ6.39%ЎЈҝЙТФХf2011Дкід·Цуw¬FБЛЎ°қq•rЦШ„ЭЈ¬өш•rЦШЩ|ЎұЎЈғrЦөРНЯx№ЙҢҰөН№АЦөәН°ІИ«Я…лHөДЧ·ЗуТСҪӣ«@өГБЛ»ШҲуЈ¬ІўҝЙДЬФЪ»щҪрЕЕГыүәБҰПВЦрІҪҢҰХыӮҖ»щҪрРРҳIРОіЙХэПт·ҙрҒЎЈ

ЎЎЎЎғrЦөРНөДН¶ЩYЯүЭӢЈәИз№ы№АЦө(КРғфВК)ұЈіЦІ»ЧғЈ¬Н¶ЩYКХТжҫНөИУЪЖуҳIөДғфЩY®aКХТжВКЈ¬І»ЖЪНыУҜАыФцЛЩЈ¬¶шКЗЖЪНыұЈіЦјИУРөДғфЩY®aКХТжВКЈ¬ҫНҝЙТФ«@өГ№ЙғrПа‘ӘөДФцйLЎЈіЙйLРНөДН¶ЩYЯүЭӢЈәИз№ы№АЦө(КРУҜВК)ұЈіЦІ»ЧғЈ¬Н¶ЩYКХТжҫНөИУЪЖуҳIУҜАыөДФцйLЈ¬Н¶ЩYКХТжЦұҪУИЎӣQУЪҢҰҳIҝғФцЛЩөД°СОХЎЈғrЦөРНН¶ЩYҸҠХ{№АЦөЈ¬¶шҢҰУҜАыФцЛЩәНФцйLҝХйgөДЧ·ЗуКЗіЙйLРНН¶ЩYЛјВ·әЛРДЎЈ

ЎЎЎЎЦРҮш№ЙКРөДЯ@20ДкЦРЈ¬МШ„eКЗ2001Дкй_·ЕКҪ»щҪрХQЙъТФҒнөД10ДкЈ¬ХэЪsЙПЦРҮшGDPёЯЛЩФцйLЈ¬ёДёпй_·ЕМҺУЪКХ«@өДьSҪр•rЖЪЈ»№Йҷа·ЦЦГёДёпК№ЖуҳIғAПтУЪбҢ·ЕАықҷЈ¬ЖрөҪБЛНЖІЁЦъһ‘өДЧчУГЎЈФЪЯ@·Nҙуұіҫ°ПВЈ¬Т»ЕъіЦАmіЙйLөДЖуҳIһй»щҪрМṩБЛҝЙУ^өДҡvК·»ШҲуЈ¬ХРРРЎўИfҝЖЎўГ©Е_ЎўМKҢҺЎӯЎӯ°йлSЦшЦРҮшҙЛоҗпwЛЩіЙйLөДЖуҳIјҠјҠФЪЛщҢЩРРҳIЦРГ“·f¶шіцЈ¬ТІіЙһйХыӮҖ»щҪрРРҳIөДјҜЦРЧ·ЕхөДҢҰПуЎЈ

ЎЎЎЎДҝЗ°РЎұP№ЙөД№АЦөЭ^ёЯЈ¬ө«І»ЙЩ»щҪрҪӣАнІ»ТФһйИ»Ј¬ИФИ»ХJһйЯ@ЩСұP№ЙІўӣ]УРёЯ№АЎЈ…ўЕcРВ№ЙФғғrОТӮғҪӣіЈВ өҪҢҰ№«ЛҫЯ@ҳУөДГиКцЈә№«ЛҫОҙҒнИэДкҙ_¶ЁГҝДкФцйL50%Ј¬ИэДкәуЈ¬ЛьөДEPSҢўФцйL230%Ј¬ҫНЛг¬FФЪҪoіц40ұ¶өДҲуғrЈ¬3Дкәу11.4ұ¶өД№АЦөҝП¶ЁКЗұгТЛөДЎЈЯ@ҳУөД¶ЁғrҲуёжҢҚФЪЧҢИЛКЦо^Г°ә№ЈәјҙК№ЖуҳIөДФцйLХжөДИзЖдоAЖЪЈ¬М«ёЯөД№АЦөТІТСҪӣһйЯ@·NіЙйLТ»ҙОРФё¶іцИ«ІҝөДҢҰғrЎЈУӣөГЎ¶јtЦЬҝҜЎ·ЙПЕeЯ^ХРЙМгyРРөДАэЧУЈ¬ХРЙМгyРРЙПКР•rКРУҜВКһй30ұ¶Ј¬лSәуөД°ЛДкЈ¬ЛьөДғфАықҷҸД15.8ғ|ФӘЈ¬ФцйLөҪҪсДкөДҙујs270ғ|ФӘЈ¬ДкФцйLҙујsһй40%Ј¬ө«КЗ№ЙғrДкҸНАыФцйLғHһйҙујs14%ЧуУТ(№ІФцйL285%)ЎЈТ»ӮҖТФ40%ЛЩ¶ИФцйLөДЙПКР№«ЛҫЈ¬һйКІГҙҺ§ҪoН¶ЩYХЯөД»ШҲуЦ»УР14%ЈҝФӯТтәЬәҶҶОЈ¬8ДкЗ°ХРРРТФ30ұ¶КРУҜВК¶ЁғrЈ¬ө«¬FФЪ…sЦ»УР10ұ¶Ј¬ЧгЧгөшБЛ2/3ЎЈХРРРКЗТ»ӮҖМШАэЈ¬8ДкТФ40%өДҸНАыФцйLөД№ЙЖұұҫҒнҫНәЬәұТҠЈ¬¶шЛьДҝЗ°10ұ¶өДPE¶ЁғrУЦҙ_ҢҚЖ«өНЎЈө«ХРРРөДАэЧУ…sҝЙТФЧCГчЯ^ёЯөД№АЦөН¶ЩYЧгТФНкИ«өЦПыОҙҒнөДіЙйLҙ_¶ЁРФЎЈИзИф40ұ¶°lРРөДЖуҳIПсХРРРТ»ҳУ№АЦө3Дкәу»ШВдөҪ10ұ¶ЙхЦБёьөНДШЈҝ3ДкөД•rйg°йлSЦшДкҫщ50%өДіЙйLҝЙДЬҺ§ҒнөДКЗҝӮуwН¶ЩYөДМқ“pЎЈ®…ҫ№ТӘЗуТ»ӮҖЖуҳIТ»ЦұұЈіЦФцЛЩІ»ЧғКЗІ»¬FҢҚөДЈ¬ЖуҳI°lХ№Т»°гҝӮТӘҪӣЯ^јУЛЩФцйLөҪЦрқuФцЛЩ·ЕҫҸөДзҠРОЗъҫҖЈ¬ТІҫНТвО¶ЦшФЩәГөДЖуҳIФцйLТІ•юГжЕRМм»Ё°еР§‘ӘЎЈјҙК№З°ЖЪЕР”аңКҙ_Ј¬ғHғHҢўН¶ЩYөДіЙ”ЎҶОјғЕcФцЛЩ’мг^өДФ’Ј¬Н¶ЩYХЯЛщТӘіР“ъөДпLлUКЗТӘҪУКЬТ»ЗРТвНвКВјюөДёЙ”_ЎЈ

ЎЎЎЎХ№Ны2012ДкЈ¬З°ҺЧДкЖ¬ГжЧ·Зу°lХ№ЛЩ¶ИЎўәцВФР§ТжЎўЩYФҙәНӯhҫіөДҙЦ·Е„ЭФцйLФЪҪьҺЧДкТСҪӣУцөҪБЛМм»Ё°еЈ»әкУ^Х{ҝШҢҰҪӣқъУРТвңpЛЩЈ¬ЧўЦШЩ|БҝЎўәНР§ТжөДЮDРНХэФЪҢҚК©ЎЈГжҢҰҮшНвҡWӮщОЈҷCҢҰіцҝЪөДУ°н‘әНҮшғИөШ®aХ{ҝШҢҰН¶ЩYөДУ°н‘Ј¬ҪӣқъңpЛЩёьКЗОҙҒнҺЧДкөДҙ_¶ЁРФЪ…„ЭЎЈФЪҪӣқъңpЛЩөДҙуұіҫ°ПВЈ¬°ьАЁРЎЖуҳIФЪғИөДЛщУРЖуҳI¶јГжЕRЦшУҜАыәНУҜАыФцЛЩөДПВ»¬үәБҰЎЈиbУЪөН№АЦөұҫЙнМṩөД°ІИ«РФәНёЯ№АЦөҢҰУҜАыФцЛЩөДЯ^¶ИТАЩҮөДМШьcЈ¬ОТӮғХJһйЯx№ЙЖ«әГөН№АЦө№ЙЖұөД»щҪрФЪ2012ДкҢўУРНыСУАmПаҢҰҸҠ„ЭөДЧЯ„ЭЎЈ

ЎЎЎЎ¶шёЯ№АЦөөД№ЙЖұТ»ө©ГжҢҰЖуҳIҪӣ Iіц¬FөДІ»ҙ_¶ЁРФЈ¬ҝЙДЬё¶іцЭ^ҙуөДҙъғrЎЈДҝЗ°әЬ¶а»щҪр№«ЛҫјҜЦРіЦУРӘҡйTЦШӮ}№ЙөДІЩЧчҝЙДЬ·ЕҙуЯ@·NпLлUЎЈНхҒҶӮҘҫНФшЦvЯ^Т»ҫдФ’Ў°Яx“с»щҪрЦШӮ}№ЙЦ»ДЬ«@өГРРҳIөДЖҪҫщҳIҝғЈ¬І»М«ҝЙДЬУРҷC•ю·ҖҠZҳIҝғөДҺp·еЎұЈ¬Я@ҫдФ’уw¬FБЛТ»·N·ЗіЈјӨЯMөДН¶ЩYЛјВ·Ј¬ТІНёВ¶іцЯx“сӘҡйT№ЙұіәуөДЯүЭӢЎЈТАҙЛЛјВ·Н¶ЩYТІұШИ»іР“ъёь¶аөД·ЗПөҪyпLлUөДҝјтһЎЈИз№ыКЗӘҡйT№ЙХј»щҪрЩY®aғфЦөөДұИАэЭ^ёЯЈ¬ҹoТЙёь·ЕҙуБЛЯ@·NпLлUЎЈ

ЎЎЎЎіЙТІК’әОЈ¬”ЎТІК’әОЎЈјҜЦРЦШӮ}іЦУРӘҡйT№ЙЈ¬МШ„eКЗёЯ№АЦө№ЙЖұЈ¬РОіЙ№ІХсЈ¬ФміЙөДпLлUҝЙДЬіЙһйТ»Р©»щҪр№«ЛҫұШнҡГжҢҰөДХnо}ЎЈпLлUҝШЦЖДЬБҰ(°ьАЁКВЗ°ЎўКВЦРҝШЦЖәНКВәуМҺАнДЬБҰ)ТІҢўіЙһйҳIҝғәН IдNЦ®Нв»щҪр№«ЛҫФЪЖ«ИхөДКРҲцӯhҫіПВЗуөДЙъҙж°lХ№өДұШӮд—lјюЎЈҙуіЙЎўЕdҳIИ«ЗтЯ@ҳУөДҙуЎўЦРРН»щҪр№«ЛҫТтлp…RЎўЦШЖЎЙоПЭпLұ©СЫ¶шФвУцБЛН¶ЩYХЯөДјҜЦР”Dғ¶ЎЈТ»Р©ұҫЙнТҺДЈЭ^РЎөД»щҪрЈ¬Из№ыН¬ҳУІЙИЎјҜЦРіЦУРёЯ№АЦө№ЙЖұөДІЯВФЈ¬УцөҪБЛоҗЛЖҶ–о}ҝЦЕВҫНҢўМф‘р»щҪрТҺДЈІ»ДЬРЎУЪ5000ИfөДЙъҙжөЧҫҖБЛЎЈ

| іЦ№ЙPEЎўPBЧоёЯөД10Ц»»щҪрБРұн | ||||||

| »щҪрәҶ·Q | ТҺДЈ | PE | PB | ӘҡйT№ЙЦ»”ө | ӘҡйT№ЙХјғфЦөұИ | ҪсДкТФҒнКХТжВК(%) |

| ҢҡУҜәЛРДғһ„Э»мәП | 0.81 | 49.78 | 3.73 | 5 | 18.21% | -25.25 |

| ИAё»ғrЦөФцйL»мәП | 2.15 | 42.55 | 5.09 | 3 | 23.73% | -22.67 |

| ИfјТҫ«Яx№ЙЖұ | 2.3 | 72.09 | 3.39 | 6 | 21.68% | -25.56 |

| Ҫръ—·ҖҪЎіЙйL№ЙЖұ | 3.83 | 44.36 | 4.20 | 5 | 17.88% | -34.83 |

| –|…ЗЯMИЎІЯВФ»мәП | 12.8 | 47.07 | 5.93 | 5 | 22.59% | -29.92 |

| Ммәлҫ«Яx»мәП | 27.1 | 32.40 | 5.82 | 4 | 15.40% | -18.79 |

| Ж«№Й»щҪрҫщЦө | 18.65 | 3.18 | -23.33 | |||

ЎЎЎЎ”ө“юҒнФҙЈәРВАЛ»щҪрСРҫҝЦРРД ”ө“юҪШЦБЈә2011Дк12ФВ15ИХ

·ЦПнөҪ: ҡgУӯ°lұнФuХ“ ОТТӘФuХ“

|

|

|

|

- ЎҫРВВ„Ўҝ ЧҢДРИЛ»к ҝүфА@

- к‘ҙЁРВЖ¬ИЗі·ЩYТЙФЖ

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ИҘұн°Ч УДД¬РҰФ’ҙујҜәП

- ЎҫФSФёЎҝ ёж„e°ө‘Щ•rҙъ

- ЧФЦЖЙъИХЩRҝЁ ГАЕ®Ң‘Хж

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫҲDвҸЎҝ „У‘BёгРҰҲDЖ¬

- ЯчЯчЦ®ёи Й«әНЙРҒнЛНІи

- ЎҫПІРЕЎҝ Йн·ЭЧCРЕПўІйФғ

- ДгөДРХГыұ»ЗЦҷаБЛ әһГы

- ЎҫКЦҷCЎҝ ФOУӢЧФјәөДәһГы

- җЫЗйЩRҝЁНъМТ»Ё ФSФёүҰ»Ё

- ЎҫУО‘тЎҝ РВАЛҹoҫҖҳ·Ҳ@

- •ФФВҲAОиЗъ ҢҷОпНхҮш