9月股市大幅下跌 私募基金低倉位積極防御

—— 好買基金研究中心2011年9月陽光私募基金月報

摘要

9月私募業績評析

9月股市下跌,行業指數全部收跌:9月,股市大幅下跌。至9月30日,滬深300指數全月收益率-9.32%。

而申萬一級行業分類的23個行業指數全部收跌。

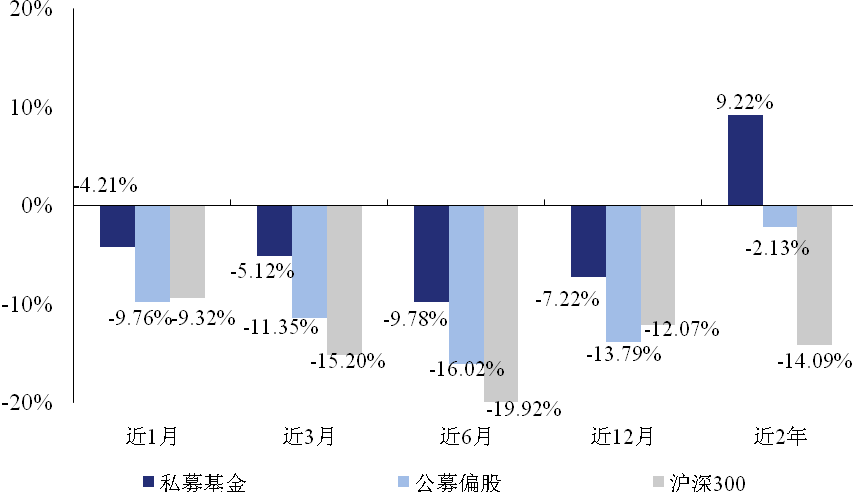

9月私募繼續跑贏滬深300指數:9月,私募基金的平均收益率為-4.21%,強于滬深300指數。從近1、近3、近6、近12月以及近2年的收益率比較來看,私募基金在所有的可比周期全面跑贏滬深300指數。

9月私募發行動態

市場持續下跌使得私募基金發行低迷,9月由獨立私募基金公司擔任投資顧問的非結構化陽光私募產品僅發行7只。

9月私募行業動態

市場低迷,私募嘗試發行目標回報型產品:目標回報型產品,即基金管理人設定一定的收益和風險控制目標,若業績未達目標,則退還部分已收取費用的產品。今年以來已有4家公司成立5只目標回報型產品。

私募基金醞釀半保本產品:市場低迷使得私募基金公司設計半保本產品,以吸引資金。其中一種便是“安全墊類型”產品。此類產品的設計使得投資人能夠與基金管理人共擔風險。

9月私募投資動態

9月私募基金的平均持倉比例為49.83%,較8月份的61.86%有了大幅的下降。食品飲料、電子元器件、紡織服裝、信息設備、醫藥生物為私募基金的重倉行業。

一、9月股市大幅下滑,私募基金繼續跑贏滬深300指數

受國內經濟放緩,以及歐洲市場債務危機的沖擊,9月股市出現大幅下跌。滬深300指數全月收益率-9.32%。

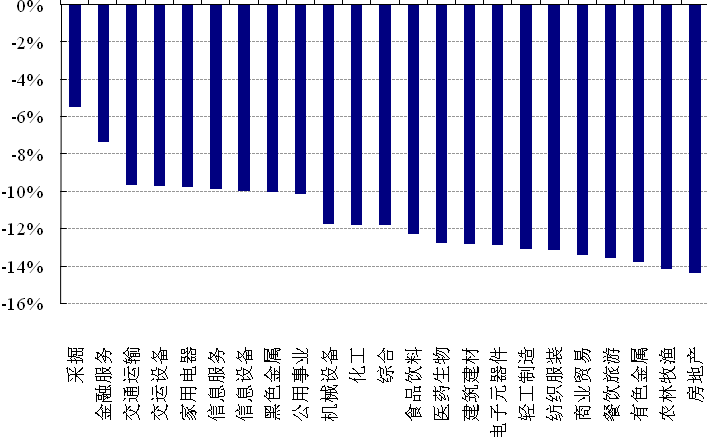

創業板和中小板跌幅超過滬深300指數,創業板指數全月收益率-14.15%,中小板指數全月收益率-12.06%。從行業角度來看,按申萬一級行業分類的23個行業指數全部收跌。9月跌幅最小的3個行業是采掘、金融服務和交運設備,全月收益率分別是-5.49%、-7.34%和-9.69%;房地產、農林牧漁和有色金屬位于跌幅前列,全月收益率分別是-14.39%、-14.18%和-13.78%。

| 9月申萬一級行業指數漲跌幅 |

數據來源:Wind,數據搜集截止至2011年9月30日。

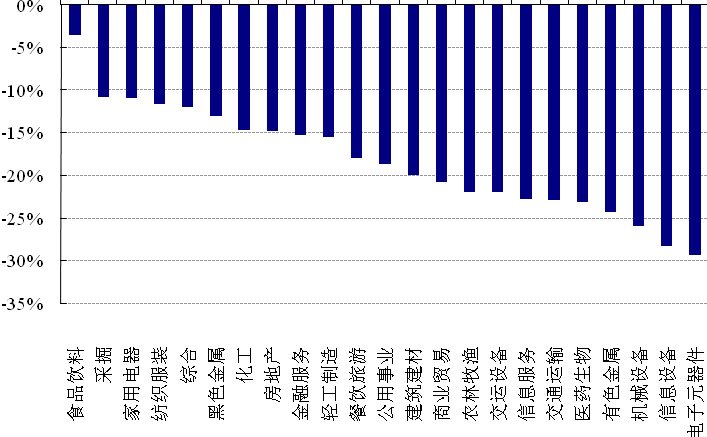

從今年以來的市場走勢看,中小板和創業板的跌幅遠遠高于滬深300指數。今年以來滬深300指數收益率為-17.48%,而中小板指數和創業板指數的收益率分別為-26.92%和-30.46%。

在行業指數表現上,今年以來所有行業都錄得負收益。今年以來跌幅最小的3個行業分別是食品飲料、采掘和家用電器,收益率分別為-3.56%、-10.77%和-10.93%。今年以來跌幅最大的3個行業分別是電子元器件、信息設備和機械設備,收益率分別為-29.36%、-28.32%和-25.96%。值得注意的是,醫藥生物行業由于2010年漲幅過高,2011年并沒有體現出防御性行業的應有特征,今年以來醫藥生物行業收益率為-23.11%,跑輸滬深300指數。

今年以來申萬一級行業指數漲跌幅 |

數據來源:Wind,數據搜集截止至2011年9月30日。

截至10月9日,好買基金研究中心對能夠取得9月收益率數據的695只私募基金進行了統計。9月私募基金當月平均收益率-4.21%,跑贏滬深300指數。

市場的持續下跌使私募基金的低倉位優勢得以顯現,私募基金相對滬深300指數的收益率出現顯著提升。從近1月、3月、6月、12月和2年的時間段觀察,無論短期還是中長期,私募基金都跑贏了滬深300指數。

| 公、私募基金各階段收益比較 |

數據來源:好買基金研究中心;私募數據搜集截止至2011年10月9日。公募偏股型基金數據及滬深300數據均截止至2011年9月30日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募各階段的平均收益率為粗略統計,與公募偏股型基金及滬深300指數的比較僅供參考。

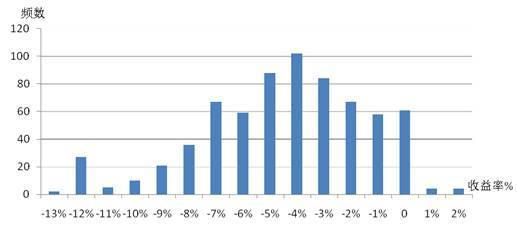

截至10月9日,好買基金研究中心對私募基金的收益率分布情況進行了統計,直方圖顯示,9月私募基金收益率分布的特點是:跨度大、不對稱,且分布偏向收益率的右方。

私募基金的收益率多集中在-4.5%~-3.5%之間,共計102家。有8家私募在9月股市大幅下跌中取得0.5%~2.5%的絕對收益率。與次同時,在負收益區域,私募基金家數也較多,收益率分布在-13.5%~-10.5%之間的私募基金有34家。

| 近1個月私募基金收益率分布 |

數據來源:好買基金研究中心,私募數據搜集截止至2011年10月9日。

9月收益率排名第1位的私募基金產品為景良能量。近一月的收益率排名靠前也受到了凈值計算日的影響。該基金產品成立于2008年3月,成立以來,取得21.71%的絕對回報,跑贏滬深300指數63.29%,中長期業績也表現相對優異。

| 近1月收益率排名前10位的私募基金產品 | |||||||

| 產品名稱 | 投資顧問 | 基金

經理 |

受托人 | 成立日期 | 最新凈值

日期 |

最新凈值 | 近1月

收益率 |

| 景良能量 | 景良 | 廖黎輝 | 華潤深國投 | 20080304 | 20110915 | 121.71 | 2.33% |

| 謙石1號 | 謙石 | 李追陽 | 中融信托 | 20101015 | 20110923 | 1.0292 | 2.24% |

| 思考一號 | 瑞安思考 | 中融信托 | 20100531 | 20110927 | 1.1125 | 1.82% | |

| 證大穩健增長 | 證大 | 孫龍 | 華寶信托 | 20080606 | 20110923 | 1.3123 | 1.53% |

| 謙石2號 | 謙石 | 李追陽 | 中融信托 | 20110130 | 20110923 | 1.0422 | 1.38% |

| 銀帆3期 | 銀帆 | 西安信托 | 20110727 | 20110923 | 1.0066 | 0.58% | |

| 中睿合銀9期 | 中睿合銀 | 劉睿 | 興業國際信托 | 20110110 | 20110923 | 0.9922 | 0.37% |

| 星石16 | 星石 | 江暉 | 華潤深國投 | 20090720 | 20110920 | 108.05 | 0.34% |

| 中睿合銀7期 | 中睿合銀 | 劉睿 | 興業國際信托 | 20101214 | 20110923 | 0.9938 | 0.33% |

| 星石8 | 星石 | 江暉 | 中信信托 | 20090121 | 20110920 | 126.58 | 0.32% |

數據來源:好買基金研究中心;數據搜集截止日2011年10月9日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

與上月相同,芮崑管理的呈瑞1期依舊成為今年以來的收益冠軍。呈瑞投資的投資決策委員會主席芮崑曾在券商和公募基金任職。芮崑的操作較為穩健,但近1月以來收益率隨著大盤的大幅下跌也出現下滑,9月呈瑞1期的收益率為-5.76%。

| 今年以來收益率排名前10位的私募基金產品 | |||||||

| 產品名稱 | 投資顧問 | 基金

經理 |

受托人 | 成立日期 | 最新凈值

日期 |

最新凈值 | 今年以來

收益率 |

| 呈瑞1期 | 呈瑞 | 芮崑,陳曉偉 | 興業國際信托 | 20101025 | 20110923 | 1.5906 | 38.98% |

| 金中和西鼎 | 金中和 | 曾軍 | 重慶信托 | 20070727 | 20110916 | 2.3689 | 27.86% |

| 景良能量 | 景良 | 廖黎輝 | 華潤深國投 | 20080304 | 20110915 | 121.71 | 15.96% |

| 三能1號 | 眾祿 | 裴曉巖 | 山東信托 | 20090615 | 20110923 | 1.8291 | 15.59% |

| 國弘1期 | 國弘 | 中信信托 | 20090518 | 20110923 | 100.48 | 11.29% | |

| 澤熙瑞金1號 | 澤熙 | 徐翔 | 山東信托 | 20100305 | 20110923 | 1.9033 | 11.08% |

| 國弘2期 | 國弘 | 中信信托 | 20090928 | 20110923 | 97.37 | 10.67% | |

| 寧聚穩進 | 寧聚 | 中融信托 | 20101231 | 20110923 | 1.1001 | 10.01% | |

| 富恩德1期 | 富恩德 | 中融信托 | 20101115 | 20110923 | 1.1194 | 9.06% | |

| 君豐 | 君豐 | 謝愛龍 | 華潤深國投 | 20071220 | 20110915 | 95.54 | 8.02% |

數據來源:好買基金研究中心;數據搜集截止日2011年10月9日。私募各階段收益率統計區間盡量匹配自然月度,但不能完全消除私募產品凈值公布日期不同的影響,故私募基金產品的收益率排名僅供參考。

二、私募基金發行動態

最近數月大盤的持續下跌,也使得私募基金的發行難度加大,9月非結構化私募基金產品共發行7只,與上月基本持平。

| 9月私募發行動態 | ||||

| 基金名稱 | 管理人 | 基金經理 | 受托人 | 成立時間 |

| 禾木1號 | 禾木 | 劉強 | 興業國際信托 | 20110926 |

| 和聚8期 | 和聚 | 李澤剛 | 中信信托 | 20110923 |

| 智信創富2期 | 智信創富 | 高錦洪 | 華寶信托 | 20110919 |

| 投資精英之翼虎 | 翼虎 | 余定恒 | 平安信托 | 20110915 |

| 永達1期 | 永達 | 汪國光,李奕 | 西安信托 | 20110909 |

| 重陽目標回報1期 | 重陽 | 裘國根 | 外貿信托 | 20110901 |

| 紫石超盈 | 紫石 | 張超 | 華寶信托 | 20110901 |

數據來源:好買基金研究中心;數據搜集截止至2011年9月30日。只統計投資顧問為獨立陽光私募基金公司的非結構化產品;結構化產品,TOT,以及投資顧問為公募基金一對多業務或券商資產管理部門的產品均不包含在內。

三、私募基金行業動態

市場低迷,私募嘗試發行目標回報型產品

“目標回報”型陽光私募產品,是指在規定時間內,如果該產品的收益達不到前期設定的目標,私募公司將之前收取的部分業績報酬補償給投資者。同時,產品設定風控目標,如果凈值在某段時間內低于該目標,則大幅降低或減少該段時間的管理費,以起到懲罰和警示作用。

今年以來,分別有重陽投資、武當投資、云南信托、星石投資等4家公司成立了5只“目標回報”型陽光私募產品,包括“重陽目標回報1期”、 “重陽目標回報9期”、“武當目標回報第3期”、“中國龍目標回報1期”、“外貿信托·星石目標回報1期”。

私募基金醞釀半保本產品

市場低迷使得私募基金不得不在產品結構的設計上尋找出路,除了目標回報型產品,通過半保本的方式來吸引資金的“安全墊類型”產品也受到關注。“安全墊類型”產品的設計各家私募基金公司不盡相同,總地來說,即私募承諾在發行的“管理型產品”中有一定的跟投資金,如果產品出現虧損,則在一定幅度內,由基金管理人承擔風險,虧損超過這個幅度,才由投資人的資金來承擔風險。從而達到基金管理人與投資人共擔投資風險的效果。

四、9月私募投資動態

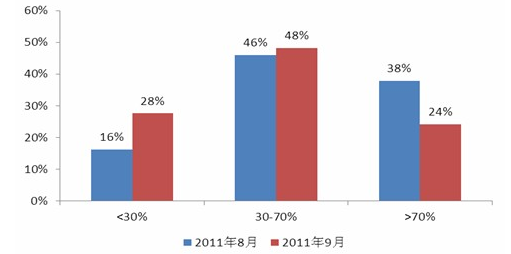

2011年9月,好買基金研究中心對北京、上海、深圳等地的多家私募基金公司進行了調研。從調研的情況來看,私募基金之所以戰勝大盤,基本是由于普遍較低的倉位。9月份私募基金的平均持倉比例為49.83%,較8月份的61.86%有了大幅的下降。

| 私募基金倉位分布 |

數據來源:好買基金研究中心;私募數據搜集截止至2011年9月30日。

好買基金研究中心統計了私募基金的前5個重倉行業。食品飲料、電子元器件、紡織服裝、信息設備、醫藥生物為私募的重倉行業,占比分別為9.28%、7.62%、7.20%、6.28%、5.72%。 這說明,“抗通脹”依舊是各家私募行業配置的重點,此外,私募基金對于前期跌幅較大的行業也保持了密切的關注。

| 私募基金重點行業配置 |

數據來源:好買基金研究中心;私募數據搜集截止至2011年9月30日。

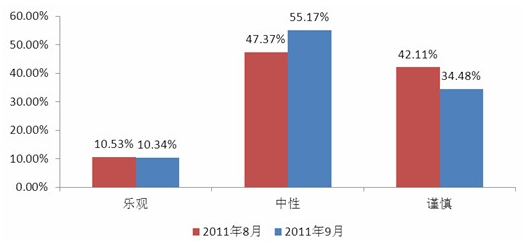

市場的持續走弱也讓私募基金對后市看法的分歧加大。在經歷了慘痛的9月份之后,大多數私募對于未來經濟各方面的判斷都趨于謹慎,但同時考慮到大盤在低位面臨的“跌無可跌”的狀況,私募基金對于未來大盤走勢的判斷以中性為主,占比達到55.17%。另外,有34.48%的私募看空后市,認為大盤還有下跌空間,而認為股指將出現反彈的私募只占10.34%。

| 未來1個月股指 |

數據來源:好買基金研究中心;私募數據搜集截止至2011年9月30日。

|

|

|

|