РВ»щҪр°lРРГФДгӢлғәіұ‘nЛјдӣ

№Щұш/Вю®Ӣ Цмҫ°дh/ҲD

№Щұш/Вю®Ӣ Цмҫ°дh/ҲD

|

|

ЎЎЎЎҫҺХЯ°ҙЈәлmИ»РВ»щҪр°lРРТСКЗЩrұҫЩҚЯәәИЈ¬»щҪр№«ЛҫИФИ»іј·юУЪТҺДЈөДД§Рg°фЈ¬РЎ№«ЛҫһйБЛЙъҙж¶ш‘рЈ¬ҙу№«ЛҫһйБЛҳsЧu¶ш‘рЎЈҪY№ыКЗЈ¬°lРРіЙұҫФҪҒнФҪёЯЈ¬»щҪрҳIЩY®a№ЬАнТҺДЈЦрДкПВҪөЈ¬РВ»щҪріЙБўЦ®әуЯBАm”өДк·Эо~ҙу·щҝsЛ®ЎЈ»щҪрҳIЧоҪK•ю°l¬FЈ¬ҸД°lРР•rөДЩuБҰРыӮчЎўёЯо~ЗюөАјӨ„оЈ¬°СұҠ¶аЩYФҙН¶ИлРВ»щҪр°lРРІ»Я^КЗФЪһй„eИЛЧцјЮТВЙСЎЈ

ЎЎЎЎ‘nЛјТ»ЈәҙОРВ»щҪрЯBДкҝsЛ®

ЎЎЎЎРВ»щҪріЙБўЦ®әуЯBАm”өДк·Эо~ҙу·щҝsЛ®Ј¬Ңў»щҪр№«ЛҫКЧ°l•rөДТ»ЗРЕ¬БҰ¶јё¶ЦT–|БчЈ¬»щҪрҳIЧоҪK•ю°l¬FЈ¬ҸД°lРР•rөДЩuБҰРыӮчЎўёЯо~ЗюөАјӨ„оЈ¬өҪЧоҪK»щҪр№«Лҫ“QҒнөДЦ»КЗ»щҪрөДҮАЦШҝsЛ®ЎЈ°СұҠ¶аЩYФҙН¶ИлРВ»щҪр°lРРІ»Я^КЗФЪһй„eИЛЧцјЮТВЙСЎЈ

ЎЎЎЎЧФ2008ДкЖрЈ¬РВ»щҪрФЪҙтй_ЙкЪHәуұгФвУцҫЮо~ЪH»ШФзТСІ»КЗРВВ„Ј¬ҸДЭ^йLЖЪПЮҒнҝҙЈ¬РВ»щҪрЧчһйТ»ӮҖХыуwФЪй_·ЕЪH»ШЦ®әуіК¬F·Эо~ЯBДкПВҪөЦ®„ЭЎЈ

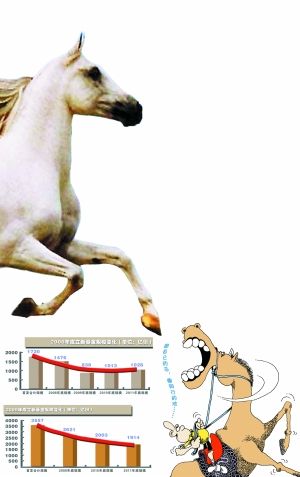

ЎЎЎЎ“юҪyУӢЈ¬2008Дк№ІУР94Ц»й_·ЕКҪ»щҪріЙБўЈ¬КЧ°lТҺДЈәПУӢһй1720ғ|·ЭЈ¬өҪ®”ДкДкөЧ·Эо~ҝsЛ®ІўІ»¶аЈ¬ө«КЗлSЦш2009Дк№ЙКРөДҙу·щ·ҙҸ—Ј¬һйН¶ЩYХЯЩҚБЛеXөДРВ»щҪрұ»ҙу·щЪH»ШЈ¬ҪШЦБ2009ДкөЧЈ¬Я@Еъ2008ДкіЙБўөДРВ»щҪрҝӮ·Эо~Ц»КЈПВ838ғ|·ЭЈ¬ұИКЧ°lҝӮТҺДЈЗЎәГңpЙЩТ»°лЎЈ

ЎЎЎЎҢҚлHЙПЈ¬2008Дк°lРРөДРВ»щҪрұИЭ^МШКвЈ¬ТтһйіЙБў•r№ЙКРьcО»Э^өНЈ¬ҙуІҝ·Ц¶јһйН¶ЩYХЯЩҚИЎБЛТ»¶ЁөДХэКХТжЈ¬ФЩјУЙП»щҪр№«ЛҫөД IдNНЖ„УЈ¬Я@ЕъРЬКРЦРХQЙъөД»щҪрҝӮТҺДЈУ|өЧ»ШЙэЈ¬өҪ2010ДкөЧЙэЦБ1013ғ|·ЭЈ¬ИAЙМКўКАіЙйLЎўДП·ҪғһЯxғrЦөЎўҮшН¶Иргy·ҖҪЎФцйLЎўРЕХ\КўКАЛ{»IЎў–|…ЗРРҳIЭҶ„УЎўИAё»ФцҸҠКХТжөИ®”ДкҳIҝғіцЙ«өД»щҪрОьТэБЛҙуБҝЩYҪрБчИлЈ¬Я@Р©ҝғғһ»щҪріЙһйАӯ„УТҺДЈМбЙэөДЦчТӘ„УБҰЎЈҪсДкТФҒнЈ¬лSЦш№ЙКРХрКҺ»ШВдЈ¬Я@Еъ»щҪрөДТҺДЈЪ…УЪ·Җ¶ЁЈ¬ҪШЦБ6ФВөЧҝӮ·Эо~һй1028ғ|·ЭЈ¬ұИИҘДкөЧВФУРФцйLЈ¬ө«ЕcКЧ°lҝӮТҺДЈПаұИЈ¬ИФИ»ҝsЛ®БЛЛДіЙЎЈ®”ДкОЁТ»Т»Ц»КЧ°lТҺДЈЖЖ°Щғ|өД»щҪрөҪҪсДкЦРЖЪ·Эо~Ц»КЈПВ15.18ғ|·ЭЈ¬ҝsЛ®ұИАэЯ_өҪ85%ЎЈ

ЎЎЎЎ2009ДкЦ®әуіЙБўөДРВ»щҪр„tҪӣҡvБЛТҺДЈіЦАmҝsЛ®Ц®НҙЎЈ“юҪyУӢЈ¬2009ДкіЙБўй_·ЕКҪ»щҪр114Ц»Ј¬КЧ°lТҺДЈһй3557ғ|·ЭЈ¬өҪ®”ДкДкөЧЈ¬·Эо~ұгҝsЛ®өҪ2621ғ|·ЭЈ¬ңpЙЩҪьЗ§ғ|·ЭЈ¬2010ДкөЧТҺДЈЯMТ»ІҪПВҪөөҪ2003ғ|·ЭЈ¬ҪсДкЦРЖЪЯ@Еъ»щҪрҝӮ·Эо~һй1914ғ|·ЭЈ¬ұИіЙБў•rҝsЛ®46.2%ЎЈ

ЎЎЎЎ2010ДкіЙБўөДРВ»щҪр”ө„“іцБЛҡvК·РВёЯЈ¬“юҪyУӢЈ¬ИҘДк128Ц»й_·ЕКҪ»щҪрәПУӢДјЩY2797ғ|·ЭЈ¬өҪИҘДкДкөЧәНҪсДкЦРЖЪЈ¬·Эо~·Ц„eПВҪөөҪ2054ғ|·ЭәН1693ғ|·ЭЈ¬ФЪәЬ¶МөД•rйgАп·Эо~ҝsЛ®ҪьЛДіЙЎЈИҘДк°lРРТҺДЈЧоҙуөДТ»Ц»»щҪрКЧ°lТҺДЈ140ғ|·ЭЈ¬өҪҪсДкЦРЖЪЦ»КЈ26.2ғ|·ЭЈ¬Т»Дк•rйgІ»өҪҝsЛ®і¬Я^°ЛіЙЎЈ

ЎЎЎЎҪсДкЙП°лДкРВ»щҪр°lРР”өБҝі¬Я^°ЩЦ»Ј¬ЖҪҫщКЧ°lТҺДЈ…s„“ҡvК·РВөНЈ¬¶шЗТЈ¬ЙП°лДкРВ»щҪрөДЪH»ШҒнөГ®җіЈғҙГНЈ¬“юҪyУӢЈ¬ЙП°лДк55Ц»й_·ЕКҪ»щҪр(І»°ьАЁЙРОҙй_·ЕЙкЪHөД»щҪр)әПУӢДјЩY983ғ|·ЭЈ¬өҪҪсДкЦРЖЪЈ¬Я@Р©»щҪрҝӮ·Эо~ПВҪөөҪ673ғ|·ЭЈ¬ҝЙТФХfКЗФЪй_·ЕЪH»ШәуХЈСЫйgҝsЛ®32%ЎЈ (Цмҫ°дh)

ЎЎЎЎ‘nЛј¶юЈәГФДг»щҪроl¬F

ЎЎЎЎЧФ2008Дкй_КјөДРВ»щҪр°lРРіұЦЖФмБЛМ«¶аөДЎ°ГФДгЎұ»щҪрЈ¬УЙУЪКЬөҪЙкЪHӣ_“фЈ¬ГФДг»щҪрөДЯ\ЧчіЙһйҳIғИТ»ҙул[»јЎЈ“юҪyУӢЈ¬ЧФ2008ДкөҪҪсДкЦРЖЪіЙБўөД405Ц»й_·ЕКҪ»щҪрЦРЈ¬УР227Ц»ДҝЗ°өДТҺДЈІ»Чг10ғ|·ЭЈ¬ХјұИЯ_өҪ56%ЎЈ¶шҪШЦБҪсДкЦРЖЪИ«Іҝй_·ЕКҪ»щҪрЦРТҺДЈІ»Чг10ғ|·ЭөД»щҪрһй300Ц»Ј¬2008ДкЦ®әуіЙБўөДХј3/4ЎЈФЪҝӮТҺДЈІ»”аПВҪөөДұіҫ°ПВЈ¬РВ»щҪрҙуБҝ°lРРЈ¬ұШИ»ҪөөНҶОЦ»»щҪрөДТҺДЈЎЈ

ЎЎЎЎУРҢЈҳIСРҫҝҷCҳӢ…sХJһйЈ¬»щҪрТҺДЈЯ^РЎ•юҺ§ҒнН¶ЩYЙПөДлyо}ЎЈКЧПИЈ¬»щҪрТҺДЈЯ^РЎЈ¬Т»ө©ЪH»ШлyГвМҺУЪұ»„УөД о‘BЎЈұИИзТ»Ц»ТҺДЈ2ғ|өД№ЙЖұРН»щҪрЈ¬Ӯ}О»ФЪ80%Ј¬Из№ы»щҪрФвөҪ4000Иfјҙ20%өДЪH»ШБҝЈ¬јҙК№°ҙХХҙуТҺДЈЪH»ШөДіМРт·ЦЕъһйН¶ЩYХЯЮkАнЪH»ШҳI„ХЈ¬»щҪрТІ•юұ»ЖИіцКЫКЦЦР№ЙЖұМЧ¬FТФ‘Әё¶ҢўҒнҝЙДЬёь¶аөДЪH»ШЎЈИз№ыКЦЦРЧCИҜөДБч„УРФІ»ёЯЈ¬»щҪрТӘЧғЩuЧCИҜҫНРиТӘё¶іцЭ^ҙуөДҪ»ТЧіЙұҫЈ¬ҸД¶шҢҰҳIҝғРОіЙШ“ГжУ°н‘ЎЈЖдҙОЈ¬ТҺДЈЭ^РЎөД»щҪрНЁіЈ•юАыУГЖдм`»оРФФцјУ№ЙЖұ“QКЦЈ¬Ң§ЦВҪ»ТЧіЙұҫФцјУЎЈФЩҙОЈ¬»щҪрТҺДЈәНЛщҢЩ№«ЛҫТҺДЈЭ^РЎЈ¬»щҪрН¶СРҲFк ҝЙДЬ•юұЎИхЈ¬ҸД¶шУ°н‘ҳIҝғЎЈ¶шҮшғИ»щҪрИЛІЕ¶МИұЈ¬ҶT№ӨЮD“Q№«ЛҫТСКЗіЈ‘BЈ¬РЎТҺДЈ»щҪрКХИлУРПЮЈ¬лyТФБфЧЎИЛІЕЎЈ

ЎЎЎЎБнНвЈ¬»щҪрТҺДЈЯ^РЎ•юФцјУЗеЛгөДпLлUЎЈ»щҪрөДЦчТӘКХИлҒнФҙУЪТҺДЈЈ¬ТҺДЈЖ«РЎөД»щҪрТтТҺДЈөДІ»”аҝsЛ®Ј¬лyГв•юГжЕRЙъҙжүәБҰЎЈ

ЎЎЎЎұұҫ©қъ°ІҪрРЕөДСРҫҝТІ°l¬FЈ¬»щҪрөДЯ\ЧчҙжФЪТ»ӮҖЯm¶ИТҺДЈ…^йgЈ¬ҸДХыуwЙПҝҙЈ¬ТҺДЈЯ^ҙуәНТҺДЈЯ^РЎ»щҪрөДҳIҝғ¶јІ»ИзТҺДЈЯmЦРөД»щҪрЎЈ (Цмҫ°дh)

ЎЎЎЎ‘nЛјИэЈә°lРРіЙұҫёЯЖу

ЎЎЎЎҺНГҰЩYҪрТӘғr40ұ¶Ҫ»ТЧБҝЈ¬ЙкЪHУО‘т“QҒнёЯОІӮт·Эо~

ЎЎЎЎлmИ»°lРРРВ»щҪрТСКЗЩrұҫЩҚЯәәИЈ¬»щҪр№«Лҫ…sИФИ»ҳ·ҙЛІ»ЖЈЎЈ

ЎЎЎЎһйБЛЯ_өҪғЙӮҖғ|өДіЙБўТҺДЈЈ¬»тХЯЧҢКЧ°lТҺДЈәГҝҙТ»Р©Ј¬»щҪр№«ЛҫіЈіЈРиТӘҺНГҰЩYҪрЎЈЯ@·NРиЗуҪoҷCҳӢ„“ФмБЛҷC•юЈ¬“юПӨЈ¬ҺНГҰЩYҪржi¶ЁТ»ӮҖФВ»тЙФйLТ»Р©•rйgЈ¬»щұҫЙПКЗРВ»щҪрТ»ҙтй_ҫНЪH»ШЈ¬ТӘғrКЗФ“№PЩYҪр40ұ¶өДҪ»ТЧБҝЎЈ

ЎЎЎЎЎ°Я@№PЩYҪрҝЙТФІ»”аЦЬЮDЈ¬°ҙХХ0.8%өДКЦАmЩMЈ¬Дк»Ҝ»ШҲуПа®”ёЯЈ¬¶шЗТКЗҪ^ҢҰөДҹoпLлUКХТжЎЈЎұТ»З°10ҙу»щҪр№«ЛҫЦч№Ь IдNөДёұҝӮёжФVУӣХЯЈ¬ИҜЙМҪӣјoҳI„ХІҝНЁіЈҢЈйT“ЬТ»№PеXЧчһйҺНГҰЩYҪрЈ¬Ҫро~НЁіЈКЗ3~5ӮҖғ|Ј¬Ў°БнНвТ»Р©ҷCҳӢТІФЪЧцЈ¬ЙхЦБУРҺЧӮҖЕуУС°СеXңҗіЙТ»ӮҖРЎјҜәПЧчһйҺНГҰЩYҪрЈ¬ТӘғrёъИҜЙМІоІ»¶аЎЈЎұ

ЎЎЎЎ»щҪр№«ЛҫІ»ө«ТӘһйҙЛё¶іцПа®”өДіЙұҫЈ¬РВ»щҪрөДН¶ЩYТІКЬөҪБЛУ°н‘Ј¬Я@оҗ»щҪрНщНщТӘөИҺНГҰЩYҪрНЛіцәуІЕёТҪЁӮ}ЎЈЯ@·NУО‘т»щҪр№«ЛҫТ»ЦұФЪНжЈ¬ө«ФЪгyРРТӘғrҙу·щМбёЯЎўРВ»щҪр°lРРІ»ө«СӘұҫҹoҡw¶шЗТ»ШұҫҹoНыөДҪсМмЈ¬»щҪр№«ЛҫТСФҪҒнФҪІ»ҝ°ЦШШ“ЎЈ

ЎЎЎЎһйБЛЎ°Ч·РВЎұЈ¬І»ғH»щҪр№«Лҫё¶іцБЛёЯ°әөДіЙұҫЈ¬ХыӮҖ»щҪрРРҳI¶јё¶іцБЛҙъғrЎЈФЪ»щҪрҳIХыуw·Эо~ҝsЛ®ЎўҺЧәхӣ]УРФцБҝЩYҪрЎўгyРРРиТӘНЁЯ^ЦЬЮDҝН‘фЩYҪр«@АыөДЗйӣrПВЈ¬РВ»щҪрЙкЩҸҙуІҝ·ЦКЗ»щГсЪHЕfЩIРВЎЈЎ°Я^ИҘ°lРРөД»щҪрЖҪҫщОІлSӮтҪрКЗ20~30%Ј¬ИҘДк3ЎӨ15ТФәу°lРРөД»щҪрЖҪҫщОІлSӮтҪрКЗ50~60%ЎЈ»щҪрЧ·РВөДҪY№ыЦ»УРТ»ӮҖЈ¬ҫНКЗ°СөНОІлSӮтҪрөД»щҪр·Эо~ЧғіЙБЛёЯОІлSӮтҪрөД·Эо~ЎЈЎұБнТ»јТ»щҪр№«ЛҫөДКРҲцҝӮұOҹoДОөШХfЈ¬»щҪрЖҙКЧ°lТСіЙБЛТ»ӮҖәЬҙАәЬҹoБДөДУО‘тЎЈ

ЎЎЎЎЎ°кPжIКЗЈ¬Я@ҳУЖҙТҺДЈДЬҺ§ҒнКІГҙДШЈҝ»щҪр№«Лҫ»ЁБЛәЬёЯөДіЙұҫЈ¬ҪY№ыКІГҙ¶јӣ]УРКЈПВЈ¬»щҪр№«ЛҫТАИ»ӣ]УРҝН‘фИәӣ]УР IдNҲFк ЎЈЯ@КЗРРҳIөДЙоҢУҙООЈҷCЈ¬ТФЗ°ОТӮғөДҙ_ТАҝҝгyРРСёЛЩЧцҙуБЛЈ¬ө«¬FФЪЯ@·N IдNДЈКҪТСЧЯөҪБЛұMо^ЎЈЎұЙПКц»щҪр№«ЛҫёұҝӮұнКҫЈ¬ЧФјәЖдҢҚІ»ЦчҸҲЯ@ҳУ„ЪГьӮыШ”°lРВ»щҪрЈ¬ө«¶ӯКВ•юУРИО„ХЈ¬№«ЛҫТӘұЈЕЕГыЈ¬ТІТӘНкЙЖ®aЖ·ҫҖЎЈЎ°ө«ОТІ»•юЩu„ЕИҘ°lЈ¬ёьІ»•юИҘЖҙТҺДЈЈ¬¶шКЗұMБҝүәҝsіЙұҫЈ¬Ц»ТӘРВ»щҪрДЬүтіЙБўҫНҝЙТФЈ¬Па®”УЪ¶аЙъҺЧӮҖғәЧУЈ¬И»әуВэВэрBҙуЎЈЎұ

ЎЎЎЎРЎ№«ЛҫһйБЛЙъҙж¶ш‘рЈ¬ҙу№«ЛҫһйБЛҳsЧu¶ш‘рЈ¬ТҺДЈіЙБЛ»щҪрҳIҪвІ»й_өДД§ЦдЎЈУР»щҪр·ЦОцИЛКҝХJһйЈ¬»щҪр№«ЛҫҢҰТҺДЈөДЧ·ЗуЈ¬ХfөҪөЧЯҖКЗһйБЛ№Й–|АыТжЎўһйБЛ№«ЛҫАыТжЎЈДЗіЦУРИЛөДАыТжДШЈҝлmИ»ФS¶а№«ЛҫВ•·QіЦУРИЛАыТжёЯУЪТ»ЗРЈ¬ө«ФЪҢҚлHРР„УЦРЈ¬ОТӮғёь¶аҝҙөҪөДКЗ»щҪр№«ЛҫЩu»щҪр•rөДәцУЖРРһйЈ¬ЯҖУРҢҰ¶МЖЪҳIҝғөДЯ^¶ИРыӮчЈ¬ОТӮғіЈіЈВ өҪҳIғИИЛКҝұ§Ф№ҝН‘фІ»іЙКмІ»АнРФЈ¬ө«»щҪр№«ЛҫөДРРһйЈ¬КЗ·сТІУРПа®”¶аөДІ»АнРФЈҝ

ЎЎЎЎГжҢҰЦT¶аҶ–о}Ј¬»щҪр№«ЛҫТІФSТСөҪИ«Гж·ҙЛјөД•rәтБЛЎЈ (Л® Дҫ)

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ- ЎҫлsЦҫЎҝ ГФө№ДРИЛЧғЙнРg

- АоДоИОЦҫҸҠОўІ©й_‘р

- ЎҫУО‘тЎҝ ¶аҝоГвЩMУО‘т

- НцГьҚu Л®қG ҪЦо^ЧгЗт

- ЎҫКЦҷCЎҝ ЧФЦЖЩRҝЁDIY

- әһГыБҝЙн¶ЁЦЖ Йн·ЭәЛтһ

- ЎҫҢЈо}Ўҝ ХХЖ¬ТІ•юХfФ’

- УРЙ«УДД¬јҜе\ ьSУXЕ®УС

- ЎҫҲDЖ¬Ўҝ ҪӣөдГАЕ®ҙујҜҪY

- ·ЫаҪаҪ ЛҜГАИЛ јЎДwИзС©

- ЎҫЦчо}Ўҝ ЧоРВҹбйTЦчо}

- јtЙ«чИБҰ ЦРҮшпL °aИэЙъ

- Ўҫ¶МРЕЎҝ ДгөДРХГыұ»ЗЦҷа

- ЧҢОТҺНДгҪoа]ПдАmЩM°Й

- ЎҫНЖЛ]Ўҝ „“ТвЩRҝЁDIY

- И«іЗҹб‘ЩҪ»УС РВВ„•rУҚ