違規三年有余 中信證券終割愛華夏基金

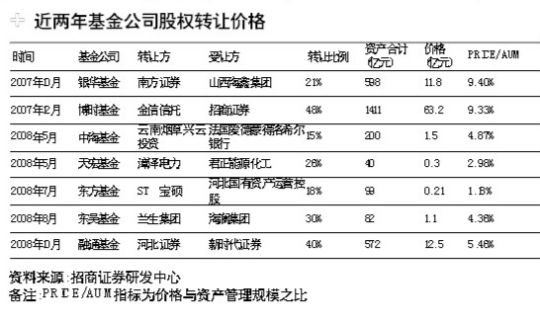

近兩年基金公司股權轉讓價格

近兩年基金公司股權轉讓價格

歷時三年、在監管層的四次書面敦促壓力下,中信證券一拖再拖后終于公布掛牌轉讓華夏基金51%的股權,轉讓價格不低于75 .63億元,相當于14.8倍市盈率的估值。

至于受讓方名單,中信證券方面拒絕透露意向,不過市場盛傳將有美國普信集團、重慶國際信托、中金公司、蘇寧電器以及長江電力等5位接盤者。

接盤方或有5家

中信證券昨日公告稱,公司擬通過掛牌方式轉讓所持華夏基金管理有限公司51%的股權,首次掛牌價格將不低于75.63億元。

采用收益法評估后華夏基金100%股東權益的價值為148.30億元,采用市場法評估后的價值為154.43億元。此次評估以收益法的評估結果為最終評估結果,即華夏基金每1元人民幣出資額對應的評估值為62.31元,評估值較公司2010年凈資產的增值率為494.15%。

由于標的股權交易金額較大,為符合單一股東持股比例不超過49%的監管要求且便于成交,公司擬在產權交易機構掛牌轉讓時,視情況對標的股權進行適當的拆分,拆分份數不超過5份。此次股權轉讓完成后,公司仍將持有華夏基金49%的股權。

華夏基金方面表示“只能等股東方面的消息”,中信證券方面則拒絕透露受讓方的名單。內部人士表示,方案只有通過6月的臨時股東大會的審議后才能掛牌轉讓,目前受讓方并沒有確定。參考此前轉讓中信建投股權轉讓事宜,本次轉讓預計也需要幾個月時間才能完成。

市場盛傳的版本是,接盤者分別為美國普信、蘇寧電器、重慶國際信托、中金公司以及長江電力,除了美國普信受讓華夏基金11%股權外,其余4家有望分別摘得10%股權。

出讓價高于預期

中信證券轉讓所持華夏基金的股權并非出自本意。中信證券目前持有華夏基金100%的股權,違反“一參一控”相關規定3年有余,2010年至今證監會已至少4次發函督促中信證券解決該問題。受此影響,華夏基金新產品被全線暫停審批。

截至2010年12月31日,華夏基金總資產為32.4億元,總負債為7.5億元,凈資產為25億元;2010年度的營業收入為34億元,凈利潤為10億元。截至今年一季度末,華夏基金共管理公募資產規模2235.1億元,連續4年排名行業第一。

75.63億元的受讓價相當于14.8倍市盈率的靜態估值,而按照價格與資產管理規模之比衡量,此次轉讓的比率為6.6%,而國外基金公司股權的這一比率在1%-16%不等,2007年時國內基金公司股權轉讓的這一比率均值約6.2%。按照中信證券年報披露的9.7億元的投資成本計算,加上華夏基金每年的現金分紅,中信證券的浮盈保守估計也將超過15倍。

中金公司分析師王松柏表示,最低轉讓價格遠高于他預計的50.54億元。“中信證券的可用資金規模和凈資本將提升,有利于直接投資業務、融資融券業務和跨境業務的發展。”

安信證券分析師楊建海認為,不考慮一次性收益的股權出售,此次賣出股權將減少中信證券利潤的8%。考慮到市場對華夏基金該部分股權的轉讓有明確預期,因此判斷此次股權出售對中信證券股價影響中性偏正面。

采寫:南都記者 謝曉婷