РВАЛШ”Ҫӣ > »щҪр > »щҪрҢЈјТНхИәәҪҢЈҷЪ > ХэОД

ИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪр®aЖ··ЦОцҲуёж

ЎЎЎЎЦРҮшгyәУЧCИҜСРҫҝІҝ

ЎЎЎЎТ»јүӮщ»щТ»ЦұКЗОТӮғЦШьcНЖЛ]өДҢҰПуЈ¬ЛьпLлUПаҢҰЭ^өНЈ¬КХТжПаҢҰЭ^ёЯЎЈ

ЎЎЎЎИAё»ҸҠ»Ҝ»ШҲу(164105)»щҪрҢЩУЪТ»јүӮщ»щЈ¬Ц»ДЬүтН¶ЩY№ЙЖұТ»јүКРҲцЈ¬І»ҝЙТФН¶ЩY№ЙЖұ¶юјүКРҲцЎЈ

ЎЎЎЎФ“»щҪрөД№«Лҫұіҫ°Ўў”MИО»щҪрҪӣАнөДҡvК·ҳIҝғ¶јұИЭ^әГЎЈФш„ӮПИЙъКЗҪрЕЈ»щҪрҪӣАнЎЈ

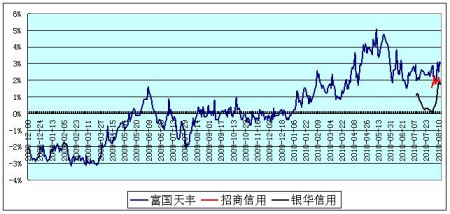

ЎЎЎЎҪШЦБ8ФВ12ИХЈ¬№МКХ°еүKАпөДЖ··N¶јФЪТзғrҪ»ТЧЈ¬ТзғrВКФЪ1%ЦБ4%Ц®йgЎЈ

ЎЎЎЎФ“»щҪрөДДјјҜДҝҳЛЈә20ғ|·ЭЈ¬ЖдЦРҲцғИ2.5ғ|·ЭЎЈ

ЎЎЎЎ®”Ф“»щҪрЙПКР•rЈ¬Из№ыӣ]УРТвНвөДЗйӣr°lЙъЈ¬Льіц¬FТзғrҪ»ТЧҢўКЗТ»ӮҖҙуёЕВККВјюЎЈ

ЎЎЎЎН¶ЩYҪЁЧhЈәј°•rХJЩҸЈ¬»тКЧИХХJЩҸЎЈ

ЎЎЎЎҹoХ“КЗ»щҪрКРҲцЈ¬ЯҖКЗЯ@Ц»»щҪ𣬶јІ»ҡgУӯМЧАыЩYҪрЈ¬ТтһйЯ^¶аөДМЧАыЩYҪрҪйИлЈ¬Ц»•юҢўУРР§өДМЧАыҝХйgүәҝеЎЈ

ЎЎЎЎТ»Ўў®aЖ·ёЕӣr

ЎЎЎЎ»щҪрГы·QЈәИAё»ҸҠ»Ҝ»ШҲуӮщИҜРНЧCИҜН¶ЩY»щҪрЈ»

ЎЎЎЎ»щҪрҙъҙaЈә164105Ј»

ЎЎЎЎ»щҪрәҶ·QЈә ИAё»ҸҠӮщЎЈ

ЎЎЎЎ(Т»)Н¶ЩYДҝҳЛ

ЎЎЎЎФЪҝШЦЖпLлUөД»щөAЙПЈ¬БҰ ҺһйіЦУРИЛ„“Фм·Җ¶ЁөД®”ЖЪКХТжәНйLЖЪ»ШҲуЎЈ

ЎЎЎЎ(¶ю)Н¶ЩY·¶Үъ

ЎЎЎЎұҫ»щҪрөДН¶ЩY·¶ҮъһйҫЯУРБјәГБч„УРФөДҪрИЪ№ӨҫЯЈ¬°ьАЁҮшғИТА·Ё°lРРЙПКРөД№ЙЖұЎўӮщИҜЎўШӣҺЕКРҲц№ӨҫЯЎўҷаЧCЎўЩY®aЦ§іЦЧCИҜТФј°·ЁВЙ·ЁТҺ»тЦРҮшЧCұO•юФКФS»щҪрН¶ЩYөДЖдЛыҪрИЪ№ӨҫЯЎЈ

ЎЎЎЎұҫ»щҪрН¶ЩYУЪҮшӮщЎўСлРРЖұ“юЎўҪрИЪӮщЎўЖуҳIӮщЎў№«ЛҫӮщЎў¶МЖЪИЪЩYИҜЎўЩY®aЦ§іЦЧCИҜЎўҝЙЮDӮщЎў·ЦлxҪ»ТЧҝЙЮDӮщЎўӮщИҜ»ШЩҸөИ№М¶ЁКХТжоҗЧCИҜөДұИАэІ»өНУЪ»щҪрЩY®aөД80%ЎЈ

ЎЎЎЎұҫ»щҪрЯҖҝЙТФ…ўЕcРВ№ЙЙкЩҸЎў№ЙЖұФц°lәНТӘјsКХЩҸоҗ№ЙЖұН¶ЩYЈ¬ІўҝЙіЦУРТтҝЙЮDӮщЮD№ЙЛщРОіЙөД№ЙЖұЎўіЦУР№ЙЖұЛщЕЙ°lөДҷаЧCәНТтН¶ЩYҝЙ·ЦлxӮщИҜЛщ®aЙъөДҷаЧCЎЈұҫ»щҪрН¶ЩYУЪ·З№М¶ЁКХТжоҗЧCИҜөДұИАэІ»і¬Я^»щҪрЩY®aөД20%ЎЈ

ЎЎЎЎФЪ·вй]ЖЪҪYКшәуЈ¬ұҫ»щҪрұЈБфөД¬FҪрТФј°Н¶ЩYУЪөҪЖЪИХФЪТ»ДкТФғИөДХюё®ӮщИҜөДұИАэәПУӢІ»өНУЪ»щҪрЩY®aғфЦөөД5%ЎЈИз·ЁВЙ·ЁТҺ»тұO№ЬҷCҳӢТФәуФКФS»щҪрН¶ЩYЖдЛыЖ··NЈ¬ұҫ»щҪр№ЬАнИЛФЪВДРРЯm®”іМРтәуЈ¬ҝЙТФҢўЖдј{ИлН¶ЩY·¶ҮъЎЈ

ЎЎЎЎ(Иэ)Н¶ЩYІЯВФ

ЎЎЎЎ1.ҙуоҗЩY®aЕдЦГІЯВФ

ЎЎЎЎұҫ»щҪрНЁЯ^ҫCәП·ЦОцҮшғИНвәкУ^Ҫӣқъ‘B„ЭЎў·ЁТҺХюІЯЎўАыВКЧЯ„ЭЎўЩYҪр№©ЗукPПөЎўЧCИҜКРҲцЧЯ„ЭЎўБч„УРФпLлUЎўРЕУГпLлUөИТтЛШЈ¬СРЕРёчоҗ№М¶ЁКХТжоҗЩY®aТФј°…ўЕcРВ№ЙЙкЩҸЎў№ЙЖұФц°lЎўҝЙЮD“QӮщИҜЮD№ЙЎўТӘјsКХЩҸоҗ№ЙЖұөИ·З№М¶ЁКХТжоҗЩY®aН¶ЩYөДоAЖЪКХТжәНоAЖЪпLлUЈ¬ТФҙ_¶ЁёчоҗҪрИЪЩY®aөДЕдЦГұИАэЎЈ

ЎЎЎЎ2.№М¶ЁКХТжоҗЩY®aҪMәПН¶ЩYІЯВФ

ЎЎЎЎ(1)ҫГЖЪҝШЦЖЎЈұҫ»щҪрёщ“юИAё»АыВКҷzңyуwПөоAңyАыВКЧЯ„ЭІў“юҙЛҢҰ№М¶ЁКХТжоҗЩY®aҪMәПөДҫГЖЪЯMРР·eҳO№ЬАнЎЈ®”оAЖЪАыВКПВҪө•rЈ¬ФцјУҪMәПҫГЖЪЈ¬ТФ«@өГӮщИҜғrёсЙПЙэҺ§ҒнөДКХТжЈ»®”оAЖЪАыВКЙПЙэ•rЈ¬ңpРЎҪMәПҫГЖЪЈ¬ТФТҺұЬӮщИҜғrёсПВөшөДпLлUЎЈ

ЎЎЎЎИAё»АыВКұOңyуwПөёъЫҷУ°н‘ӮщИҜКРҲцКХТжВКЧғ»ҜөДЦT¶аТтЛШЈ¬ЦрТ»ФuғrёчТтЛШөДУ°н‘іМ¶ИЈ¬ЕР”аОҙҒнАыВКЧЯ„Эј°КХТжВКЗъҫҖРО‘BЧғ»ҜЎЈФЪҫЯуwҲМРРЦРЈ¬ұҫ»щҪрҪYәП¶ЁРФоAңyәН¶ЁБҝТтЧУ·ЦОц·ЁЎў•rйgРтБР»ШҡwөИЦT¶аҪyУӢ·Ҫ·ЁҒнФцҸҠоAңyөДҝЖҢWРФәНңКҙ_РФЎЈ

ЎЎЎЎ(2)ЖЪПЮҪYҳӢ№ЬАнЎЈұҫ»щҪрФЪҙ_¶ЁҪMәПҫГЖЪәуЈ¬бҳҢҰКХТжВКЗъҫҖРО‘BЧғ»Ҝҙ_¶ЁәПАнөДҪMәПЖЪПЮҪYҳӢЈ¬°ьАЁІЙУГЧУҸ—ІЯВФЎўҶЎвҸІЯВФәНМЭРОІЯВФөИЈ¬ФЪйLЖЪЎўЦРЖЪәН¶МЖЪӮщИҜйgЯMРР„У‘BХ{ХыЈ¬ТФҸДйLЖЪЎўЦРЖЪәН¶МЖЪӮщИҜөДПаҢҰғrёсЧғ»ҜЦР«@АыЎЈ

ЎЎЎЎ(3)тTіЛІЯВФЎЈұҫ»щҪрАыУГКХТжВКЗъҫҖ¶ёЗНМШХчЈ¬ЩIИлЖЪПЮО»УЪКХТжВКЗъҫҖ¶ёЗНМҺөДӮщИҜІўөИҙэЖдКХВКТжПВ»¬ЯM¶ш«@өГІоғr»ШҲуЎЈӮщИҜКРҲцКХТжВКЗъҫҖФЪІ»Н¬•rЖЪІ»Н¬ЖЪПЮұн¬FіцҒнөД¶ёЗНіМ¶ИІ»Т»Ј¬һйтTіЛІЯВФМṩБЛУРАыөДКРҲцӯhҫіЎЈ

ЎЎЎЎ(4)ПўІоІЯВФЎЈұҫ»щҪрҝЙНЁЯ^Хэ»ШЩҸИЪЩY·ЕҙуҪ»ТЧЈ¬ТФМбёЯН¶ЩYҪMәПөДКХТжЛ®ЖҪЎЈКРҲц»ШЩҸАыВКНщНщөНУЪЦРйLЖЪӮщИҜөДКХТжВКЈ¬һйПўІоҪ»ТЧМṩБЛҷC•юЎЈұҫ»щҪрёщ“юҢҰКРҲц»ШЩҸАыВКЧЯ„ЭөДоAЕРЈ¬Яx“сЯm®”өДёЬ—UұИВКЈ¬Ц”ЙчҢҚК©ПўІоІЯВФЎЈ

ЎЎЎЎ(5)ҝзКРҲцМЧАыЎЈІ»Н¬КРҲцөДН¶ЩYЦчуwәНЩYҪрГ湩ЗукPПөөДІо®җҢ§ЦВІ»Н¬КРҲцйgҙжФЪМЧАыҷC•юЎЈұҫ»щҪрҢўід·ЦАыУГМЧАыҷC•юЈ¬·eҳOЯMРРҝзКРҲц»ШЩҸМЧАыЎўҝзКРҲцӮщИҜМЧАыөИЎЈ

ЎЎЎЎ3.№М¶ЁКХТжоҗЩY®aоҗҢЩН¶ЩYІЯВФ

ЎЎЎЎ(1)РЕУГӮщИҜН¶ЩYІЯВФЎЈұҫ»щҪрёщ“юҙуоҗЩY®aЕдЦГЦРҢҰКРҲцХыуwРЕУГпLлUСРЕРөДҪY№ыЈ¬ҫCәПҝјІмӮщИҜ°lРРИЛөД¬FҪрБчЛ®ЖҪЎўӮщ„ХЛ®ЖҪЎў№ЬАнДЬБҰЎўФЩИЪЩYДЬБҰЎўУҜАыДЬБҰөИТтЛШЈ¬ТФҙЛСРЕРӮщИҜРЕУГпLлUЎЈұҫ»щҪрҢҰӮщИҜРЕУГпLлUөДСРЕРКЗһй°l¬FӮщИҜРЕУГпLлUАыІоЙПөДПаҢҰН¶ЩYҷC•юЎЈ

ЎЎЎЎ(2)ҝЙЮDӮщН¶ЩYІЯВФЎЈҝЙЮDӮщН¬•rҫЯУР№М¶ЁКХТжоҗЧCИҜәНҷаТжоҗЧCИҜлpЦШМШРФЈ¬ТтҙЛјИҝЙөЦУщПВРРпLлUУЦҝЙ·ЦПн№ЙЖұғrёсЙПқqКХТжЎЈ

ЎЎЎЎұҫ»щҪрҪYәП№«Лҫ»щұҫГжСРҫҝЈ¬Яx“сғrЦөПаҢҰөН№АөДіЙйLРН№«ЛҫөДҝЙЮDӮщЈ¬·ЦПн№«ЛҫіЙйLҺ§ҒнөД№ЙғrЙПқqЈ¬ЯM¶шЮD№Й«@Аы»тЩuіцЎЈұҫ»щҪрЯҖҫCәПӮщИҜМШ„e—lҝоЎўӮщИҜғrЦөТзғrЛ®ЖҪөИТтЛШЈ¬АыУГҝЙЮDӮщ¶ЁғrДЈРНЯMРР№АЦө·ЦОцЈ¬Яx“сӮщРФ№ЙРФПаҢҰҫщәвөДҝЙЮDӮщЎЈ®”ҝЙЮDӮщЯMИлЮD№ЙЖЪәуЈ¬УЙУЪКРҲц·ЗНкИ«УРР§РФЎўЮD№ЙҙОИХ·ҪДЬЩuіцЎўКРҲцБч„УРФөИТтЛШЈ¬»тҢ§ЦВҝЙЮDӮщіц¬FХЫғrҪ»ТЧөД•rҷCЈ¬ұҫ»щҪрҢўід·ЦАыУГМЧАыҷC•юЯx“сәПЯmөДҪ»ТЧІЯВФҢҚК©МЧАыЎЈ

ЎЎЎЎ(3)ЩY®aЦ§іЦЧCИҜН¶ЩYІЯВФЎЈұҫ»щҪрНЁЯ^ҢҰЩY®aіШҪYҳӢөДёъЫҷҝјІмЈ¬оAңyЩY®aіШОҙҒн¬FҪрБчЧғ»ҜЈ»НЁЯ^·ЦОцЩY®aЦ§іЦЧCИҜөД°lРР—lҝоЈ¬СРЕРМбЗ°ғ”ЯҖВКЧғ»ҜҢҰЩY®aЦ§іЦЧCИҜөДҫГЖЪЕcКХТжВКөДУ°н‘Ј¬Н¬•rГЬЗРкPЧўБч„УРФҢҰЩY®aЦ§іЦЧCИҜКХТжВКөДУ°н‘ЎЈ

ЎЎЎЎ4.·З№М¶ЁКХТжоҗЩY®aН¶ЩYІЯВФ

ЎЎЎЎ(1)РВ№ЙЙкЩҸІЯВФЎЈұҫ»щҪрҢўҮАёсёщ“юРВ№Й»щұҫГжЎў№ЙЖұ¶ЁғrЎўКРҲц№©ЗукPПөөИТтЛШҙ_¶ЁРВ№ЙЙкЩҸІЯВФЎЈұҫ»щҪрҢҰ°lРР№«Лҫ»щұҫГжЯMРРғrЦөФu№АЈ¬ІЯВФЙПЯx“сғһЩ|Ж··NІўН¶ИлЭ^¶аЩYҪрЯMРРЙкЩҸЈ¬ТҺұЬЩ|БҝЭ^ІоөД№«ЛҫЎЈұҫ»щҪрЯҖҫCәПҝј‘]РВ№ЙЦРәһВКЎўЙПКРКЧИХқq·щЎў№ЙғrйLЖЪұн¬FәНжi¶ЁЖЪПЮөИТтЛШЈ¬Яx“сҫWЙПЙкЩҸ»тҫWПВЙкЩҸЎЈЛщЦРәһөДРВ№ЙФЪҝЙЙПКРҪ»ТЧәу“сҷC’ҒКЫЎЈ

ЎЎЎЎ(2)ТӘјsКХЩҸоҗН¶ЩYІЯВФЎЈТтЙПКР№«ЛҫОьКХәПІўЎўТӘјsКХЩҸөИТтЛШЈ¬КРҲцЙПҙжФЪТӘјsКХЩҸоҗөДН¶ЩYҷC•юЈ¬ұҫ»щҪрҢўҸД№М¶ЁКХТжЧCИҜН¶ЩYҪЗ¶ИЕР”аТӘјsКХЩҸоҗ№ЙЖұөДН¶ЩYғrЦөЎЈ®”КХЩҸИЛФЪЧCұO•юЦё¶ЁРЕПўЕыВ¶ГҪуwЙП№«ёжТӘјsКХЩҸҲуёж•шәуЈ¬ұҫ»щҪрФЪід·ЦСРҫҝәНЕР”аТӘјsКХЩҸИЛҢҚБҰәНКХЩҸТвФёЕc·сХжҢҚөДЗ°МбПВЈ¬ҫCәПҝј‘]КХЩҸ•rйgЎўҪ»ТЧіЙұҫЎўБч„УРФөИТтЛШЈ¬ЯM¶шҮАёсңyЛгН¶ЩYКХТжВКЈ¬УЙҙЛӣQ¶ЁКЗ·с…ўЕcТӘјsКХЩҸоҗ№ЙЖұН¶ЩYЎЈ

ЎЎЎЎ(3)ҷаЧCН¶ЩYІЯВФЎЈұҫ»щҪрҢўТтіЦУР№ЙЖұ»тҝЙ·ЦлxӮщ¶ш«@өГҷаЧCЯMРРУРР§№ЬАнЈ¬НЁЯ^ҢҰҷаЧCҳЛөДЧCИҜ»щұҫГжөДСРҫҝЈ¬ҪYәПҷаЧC¶ЁғrДЈРНҢӨЗуЖдәПАн№АЦөЛ®ЖҪЈ¬ҝј‘]ҷаЧCЩY®aөДКХТжРФЎўл[ә¬ІЁ„У¶ИЎўБч„УРФј°пLлUРФМШХчЈ¬ҪYәПОҙҒнҳЛөДЧCИҜөД¶ЁғrЦ”ЙчіЦУРІў“сҷC’ҒКЫЎЈ

ЎЎЎЎ(ЛД)пLлUКХТжМШХч

ЎЎЎЎұҫ»щҪрһйӮщИҜРН»щҪрЈ¬ҢЩУЪЧCИҜН¶ЩY»щҪрЦРөДөНпLлUЖ··NЈ¬оAЖЪпLлUәНоAЖЪКХТжёЯУЪШӣҺЕКРҲц»щҪрЈ¬өНУЪ»мәПРН»щҪрәН№ЙЖұРН»щҪрЎЈ

ЎЎЎЎ(Ое)ДјјҜ·ҪКҪәНДјјҜҲцЛщ

ЎЎЎЎұҫ»щҪрҢўНЁЯ^ҲцНвәНҲцғИғЙ·N·ҪКҪ№«й_ДјјҜЈ¬ҲцНвҢўНЁЯ^ұҫ»щҪр№ЬАнИЛөДЦұдNЦРРДј°ұҫ»щҪрҙъдNҷCҳӢөДҙъдNҫWьcДјјҜЈ¬ҲцғИҢўНЁЯ^ЙоЫЪЧCИҜҪ»ТЧЛщғИҫЯУРПа‘ӘҳI„ХЩYёсөД•юҶTҶОО»ДјјҜЎЈ

ЎЎЎЎ(Бщ)ДјјҜИХЖЪЎўТҺДЈЙППЮ

ЎЎЎЎұҫ»щҪрөДДјјҜЖЪПЮһй2010Дк9ФВ1ИХЦБ2010Дк9ФВ17ИХЈ¬ҲцғИҲцНвН¬•rДјјҜЎЈ

ЎЎЎЎұҫ»щҪрөДДјјҜ·Эо~ДҝҳЛЙППЮһй20ғ|·ЭЎЈЖдЦРЈ¬ҲцғИДјјҜ·Эо~ДҝҳЛһй2.5ғ|·ЭЈ»ҲцНвДјјҜ·Эо~һй 17.5ғ|·ЭЎЈ»щҪр№ЬАнИЛЯҖҝЙТФёщ“юҢҚлHДјјҜЗйӣrЈ¬Х{ХыҲцғИәНҲцНвДјјҜ·Эо~ДҝҳЛЈ¬Іўј°•r№«ёжЎЈұҫ»щҪрДјјҜЖЪйgЧоҪKҙ_ХJөДУРР§ХJЩҸ·Эо~І»өГі¬Я^ДјјҜ·Эо~ДҝҳЛЙППЮ20ғ|·Э(І»°ьАЁАыПўХЫЛгөД·Эо~)ЎЈ

ЎЎЎЎ(ЖЯ)»щҪрЯ\Чч·ҪКҪЕcЙПКР

ЎЎЎЎұҫ»щҪрәПН¬ЙъР§әуИэДкғИ·вй]Я\ЧчЈ¬ФЪЙоЫЪЧCИҜҪ»ТЧЛщЙПКРҪ»ТЧЈ¬»щҪрәПН¬ЙъР§қMИэДкәуЈ¬ЮDһйЙПКРй_·ЕКҪ»щҪр(LOF)ЎЈ»щҪрәПН¬ЙъР§әу3ӮҖФВғИй_КјФЪЙоЫЪЧCИҜҪ»ТЧЛщЙПКРҪ»ТЧЎЈ

ЎЎЎЎ(°Л)ХJЩҸЩMУГ

ЎЎЎЎұҫ»щҪрТФХJЩҸҪро~һй»щ”өІЙУГұИАэЩMВКУӢЛгХJЩҸЩMУГЎЈ

ЎЎЎЎёҪұнТ»ЈәИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрХJЩҸЩMВКТ»У[

| ХJЩҸҪро~(ә¬ХJЩҸЩM) | ХJЩҸЩMВК |

| ХJЩҸҪро~ <50 ИfФӘ | 0.6 % |

| 50 ИfФӘ ЎЬ ХJЩҸҪро~ <200 ИfФӘ | 0.4 % |

| 200 ИfФӘ ЎЬ ХJЩҸҪро~ <500 ИfФӘ | 0.2 % |

| ХJЩҸҪро~ ЎЭ500 ИfФӘ | Гҝ№P 1000 ФӘ |

ЎЎЎЎ(ТФЙПғИИЭҫщХӘЧФИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрөДХРДјХfГч•шЎЈёьһйФ”јҡөДғИИЭЈ¬ХҲТФФ“№«ЛҫөД·Ё¶ЁРЕПўЕыВ¶һйңКЎЈ)

ЎЎЎЎ¶юЎў®aЖ·МШьc

ЎЎЎЎ(Т»)ИAё»ҸҠ»Ҝ»ШҲуӮщИҜҢЩУЪТ»јүӮщ»щ

ЎЎЎЎКЗ·сЯx“сДіТ»Ц»РВ»щҪрЯMРРН¶ЩYЈ¬·Ҫ·ЁЦ®Т»Ј¬ҫНКЗҝҙҝҙФ“»щҪрЛщҢЩөДоҗ„eЎЈ°ҙХХКЗ·сҝЙТФН¶ЩY№ЙЖұКРҲцЈ¬ӮщИҜРН»щҪрҝЙТФұ»јҡ·ЦһйјғӮщ»щҪр(ЦРҮшгyәУЧCИҜ»щҪрСРҫҝЦРРДөДҳЛңК·QЦ^КЗЎ°ӮщИҜ»щҪрЁDЁDҳЛңКӮщИҜРН»щҪрЁDЁDйLЖЪҳЛңКӮщИҜРН»щҪрЎұ)әН·ЗјғӮщ»щҪрЈ»әуХЯФЪН¶ЩY№ЙЖұөД•rәтЈ¬°ҙХХЦ»ҝЙТФН¶ЩY№ЙЖұТ»јүКРҲцәНҝЙТФН¶ЩY№ЙЖұ¶юјүКРҲцЯ@ҳУғЙӮҖІ»Н¬Ј¬ҝЙТФұ»ФЩҙОјҡ·ЦһйТ»јүӮщ»щ(ЦРҮшгyәУЧCИҜ»щҪрСРҫҝЦРРДөДҳЛңК·QЦ^КЗЎ°ӮщИҜ»щҪрЁDЁDЖХНЁӮщИҜРН»щҪрЁDЁDЖХНЁӮщИҜРН»щҪр(Т»јү)Ўұ) әН¶юјүӮщ»щ(ЦРҮшгyәУЧCИҜ»щҪрСРҫҝЦРРДөДҳЛңК·QЦ^КЗЎ°ӮщИҜ»щҪрЁDЁDЖХНЁӮщИҜРН»щҪрЁDЁDЖХНЁӮщИҜРН»щҪр(¶юјү)Ўұ)ЎЈФЪЯ@Иэоҗ»щҪрАпЈ¬Т»јүӮщ»щйLЖЪТФҒнТ»ЦұКЗОТӮғЦШьcНЖЛ]өДҢҰПуЈ¬ТтһйҸДҙЛоҗ®aЖ·өДФOУӢ¶ЁО»өҪҝЙТФҪyУӢөДҡvК·ҳIҝғЈ¬Т»јүӮщ»щөДпLлUПаҢҰЭ^өНЈ¬КХТжПаҢҰЭ^ёЯЎЈ

ЎЎЎЎёҪұн¶юЈәИэоҗЦчЧцӮщИҜөД»щҪрҝғР§ЗйӣrТ»У[

| »щҪроҗРН | ҪсДкТФҒн ЖҪҫщғфЦөФцйLВК | Я^ИҘТ»Дк ЖҪҫщғфЦөФцйLВК | Я^ИҘғЙДк ЖҪҫщғфЦөФцйLВК | Я^ИҘИэДк ЖҪҫщғфЦөФцйLВК |

| јғӮщ»щҪр | 3.42 % | 5.76 % | 12.90 % | 15.97 % |

| Т»јүӮщ»щ | 4.18 % | 6.10 % | 17.70 % | 24.53 % |

| ¶юјүӮщ»щ | 3.23 % | 4.09 % | 16.32 % | 18.63 % |

ЎЎ”ө“юҒнФҙЈәЦРҮшгyәУЧCИҜСРҫҝІҝ»щҪрСРҫҝЦРРД ”ө“юҪШЦ№ИХЖЪЈә2010Дк8ФВ6ИХ ”ө“юХыАнЈәНхИәәҪ

ЎЎЎЎИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрұ»јҡ·ЦЦ®әуҫНҢЩУЪТ»јүӮщ»щЈ¬јҙФ“»щҪрЦ»ДЬүтН¶ЩY№ЙЖұТ»јүКРҲцЈ¬І»ҝЙТФН¶ЩY¶юјүКРҲцЎЈ…ўҝҙёҪұн¶юЈ¬ҪШЦ№2010Дк8ФВ6ИХЈ¬ҹoХ“КЗЎ°ҪсДкТФҒнЎұөДЖҪҫщғфЦөФцйLВКЈ¬ЯҖКЗЎ°Я^ИҘТ»ДкЎұЎўЎ°Я^ИҘғЙДкЎұЎўЎ°Я^ИҘИэДкЎұөДЖҪҫщғфЦөФцйLВКЈ¬ФЪ¶МЖЪЎўЦРЖЪЎўйLЖЪёчӮҖҪyУӢЖЪйgАпЈ¬Т»јүӮщ»щөДҝғР§ұн¬F¶јКЗЧоәГөДЎЈИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрҢЩУЪЯ@ӮҖоҗ„eЈ¬ФЪТ»¶ЁіМ¶ИЙПһйОҙҒнДЬүт«@ИЎЭ^әГөДКХТжөм¶ЁБЛТ»ӮҖЭ^әГөД»щөAЎЈ

ЎЎЎЎҸД»щҪрөДҙуоҗ„қ·Цј°КРҲцұн¬FҒнҝҙЈ¬ЦчЧц№ЙЖұөД»щҪрЕcЦчЧцӮщИҜөД»щҪрПа»ҘЦ®йgУРТ»ӮҖЭ^һйп@ЦшөДЬEЬE°еР§‘ӘЈ¬І»ҙуҝЙДЬН¬қqН¬өшЎЈҸДЩY®aЕдЦГөДҪЗ¶ИҒнҝҙЈ¬Яx“сӮщИҜРН»щҪрЈ¬ДҝөДҫНКЗһйБЛТҺұЬ№ЙЖұКРҲцөДпLлUЈ¬¶ш¶юјүӮщ»щөДпLлUТАИ»Еc№ЙКРУРЭ^һйГЬЗРөДВ“ПөЈ¬Тт¶шФЪАнДоЙПУРЛщӣ_Н»Ј»ЦБУЪјғӮщ»щҪрЈ¬ДҝЗ°ғHУР3Ц»(·Эо~·ЦјүЦ®әуһй5Ц»)Ј¬”өБҝҫщІ»ј°Т»јүӮщ»щәН¶юјүӮщ»щөДК®·ЦЦ®Т»Ј¬І»КЗКРҲцөДЦчБчЈ¬»щҪр№«Лҫ·ҪГжҪ^ҙу¶а”өІ»ҝҙәГФ“оҗ»щҪрЈ¬Тт¶шТІІ»ЦөөГЦШьcкPЧўЎЈЧоәуЈ¬КЈПВҒнөДЈ¬Ц»УРТ»јүӮщ»щЈ¬Я@оҗ»щҪрЦчН¶ӮщКРЈ¬пLлUПаҢҰЭ^өНЈ¬Чц№ЙЖұөДТ»јүКРҲцЈ¬КХТжПаҢҰЭ^·ҖЎЈ

ЎЎЎЎ(¶ю)№«Лҫј°”MИО»щҪрҪӣАнөДұіҫ°ЗйӣrЭ^әГ

ЎЎЎЎЯx“сРВ»щҪрЈ¬іэБЛФ“®aЖ·ұҫЙнөДоҗҢЩ¶ЁО»ТФНвЈ¬ПакP»щҪр№«ЛҫөДұіҫ°ЗйӣrЎў”MИО»щҪрҪӣАнөДҫЯуwЗйӣrЈ¬¶јЦөөГЦШьcкPЧўЈ¬ТтһйЗ°ХЯКЗ»щҪрЯ\ЧчөДЖҪЕ_Ј¬әуХЯКЗЦұҪУөД№ЬАнИЛЈ¬ҙЛҙОЯ@Ц»РВ»щҪрөД”MИО»щҪрҪӣАнКЗФш„ӮПИЙъЎЈҝӮуwҒнҝҙЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрЙПКцғЙӮҖ·ҪГжөДЗйӣr¶јұИЭ^әГЎЈ

ЎЎЎЎЧчһйҢЈҳI»ҜөДЩY®a№ЬАнҷCҳӢЈ¬ДҝЗ°ҒнҝҙЈ¬»щҪр№«ЛҫөДҢЈҳIЩY®a№ЬАнДЬБҰҝЙТФұ»јҡ·ЦһйғЙӮҖ·ҪГжЈәҷаТжоҗЩY®a№ЬАнДЬБҰЎў№М¶ЁКХТжоҗЩY®a№ЬАнДЬБҰЈ¬ҢҰУЪЯ@ғЙӮҖ·ҪГжДЬБҰөДјУҷаәПІўУӢЛгЦ®әуЈ¬ҫНКЗёчӮҖ»щҪр№«ЛҫөДҫCәПЩY®a№ЬАнДЬБҰЎЈиbУЪИAё»ҸҠ»Ҝ»ШҲуӮщИҜҢЩУЪТ»јүӮщ»щЈ¬ТтҙЛЈ¬ОТӮғ¬FФЪұШнҡТӘЦШьcкPЧўөДҫНКЗФ“№«ЛҫөД№М¶ЁКХТжоҗЩY®a№ЬАнДЬБҰЎЈ

ЎЎЎЎҪШЦБ2010Дк8ФВ6ИХЈ¬ИAё»»щҪр№ЬАн№«ЛҫЖмПВ№ІУР7Ц»»щҪрЈ¬ЖдЦРУР2Ц»КЗЦчЧцӮщИҜРН»щҪрЈ¬јҙИAё»ШӣҺЕЎўИAё»КХТжФцҸҠӮщИҜЎЈЗ°ХЯЈ¬ҸД2008Дк5ФВ15ИХЦБ2010Дк2ФВ2ИХЈ¬УЙФш„ӮПИЙъ“ъИОЛьөД»щҪрҪӣАнЈ»әуХЯЈ¬ЧФ2008Дк5ФВ28ИХЖрЈ¬Фш„ӮПИЙъ“ъИОЛьөД»щҪрҪӣАнЈ¬ІўТ»Цұ№ЬАнЦБҪсЎЈТтҙЛХfЈ¬У^ІмИAё»»щҪр№ЬАн№«ЛҫөД№М¶ЁКХТжоҗЩY®a№ЬАнДЬБҰЈ¬Фш„ӮПИЙъҝЙТФЧчһйЛьөДөдРНҙъұнЎЈ

ЎЎЎЎФш„ӮПИЙъКЗЦРҮшҝЖјјҙуҢWҢWКҝЈ¬ЗеИAҙуҢWMBAЈ¬ҫЯУРҫЕДк•rйgөДЧCИҜҸДҳIҪӣҡvЎЈЛыПИәуФЪјtЛюЧCИҜЧФ IҳI„ХҝӮІҝЎўқhМЖЧCИҜӮщИҜҳI„ХҝӮІҝЎўИAҢҡЕdҳI»щҪр№ЬАн№«ЛҫСРҫҝІҝШ“ШҹәкУ^ҪӣқъәНӮщИҜөДСРҫҝЈ»2005 Дк7 ФВИОЙПәЈлҠҡвШ”„Х№«ЛҫЩY®a№ЬАнІҝҪӣАнЦъАнЈ¬Ш“Шҹ№М¶ЁКХТжН¶ЩYЎЈЛы2008Дк4ФВјУИлИAё»»щҪр№ЬАн№«ЛҫЈ¬¬FИОФ“№«Лҫ№М¶ЁКХТжІҝҝӮұOЈ¬ІўЗТКЗФ“№«ЛҫН¶ЩYӣQІЯОҜҶT•юөДіЙҶTЎЈҪсДкОеФВ·ЭЈ¬Лы‘{ҪиЦш№ЬАнИAё»КХТжФцҸҠӮщИҜЛщИЎөГөДБјәГҳIҝғЈ¬«@өГБЛ2009Дк¶ИөЪЖЯҢГй_·ЕКҪӮщИҜРНҪрЕЈ»щҪрҙуӘ„Ј¬Ф“Ә„н—КЗ»щҪрРРҳIАпөДЧоёЯӘ„ЎЈЯ@ӮҖӘ„Ј¬јИКЗҢҰУЪЛыӮҖИЛҡvК·ҳIҝғөД°эӘ„Ј¬ТІКЗФЪТ»¶ЁіМ¶ИЙПҢҰУЪЛыЛщоIҢ§өДИAё»»щҪр№«Лҫ№М¶ЁКХТж№ЬАнҲFк өДҝП¶ЁЈ¬КЗФ“№«Лҫ№М¶ЁКХТжоҗЩY®a№ЬАнДЬБҰөДБјәГЧCГчЎЈ

ЎЎЎЎёҪұнИэЈәИAё»»щҪр№ЬАн№«ЛҫЖмПВЦчЧцӮщИҜөД»щҪрҝғР§ЗйӣrТ»У[

| »щҪрГы·Q | ҪсДкТФҒн ҳIҝғЕЕГы | Я^ИҘТ»Дк ҳIҝғЕЕГы | Я^ИҘғЙДк ҳIҝғЕЕГы | Я^ИҘИэДк ҳIҝғЕЕГы | іЙБўТФҒн ғфЦөФцйLВК |

| ИAё»КХТжФцҸҠӮщИҜ A | 2/63 | 8/56 | 31.61 % | ||

| ИAё»КХТжФцҸҠӮщИҜ B | 3/63 | 10/56 | 30.40 % | ||

| ИAё»ШӣҺЕ | 3/43 | 3/40 | 8/40 | 11/40 | 11.48 % |

ЎЎ”ө“юҒнФҙЈәЦРҮшгyәУЧCИҜСРҫҝІҝ»щҪрСРҫҝЦРРД ”ө“юҪШЦ№ИХЖЪЈә2010Дк8ФВ6ИХ ”ө“юХыАнЈәНхИәәҪ

ЎЎЎЎНЁЯ^ёҪұнИэОТӮғҝЙТФҢҰИAё»КХТжФцҸҠӮщИҜЎўИAё»ШӣҺЕЯ@ғЙЦ»»щҪр(·Эо~·ЦјүЦ®әуКЗИэЦ»)өДҡvК·ҳIҝғЗйӣrУРТ»ӮҖИ«ГжөДБЛҪвЎЈКЧПИЈ¬ҸДКХТжЗйӣrҒнҝҙЈ¬Я@ғЙЦ»»щҪріЙБўТФҒнҫщИЎөГБЛЭ^әГөДҪ^ҢҰКХТжЎЈЖдҙОЈ¬ҸДІ»Н¬•rйgйL¶ИЙПөДҳIҝғЕЕГыЗйӣrҒнҝҙЈ¬ёчЦ»»щҪрҝӮуwЙП¶јУРЦшЖЪПЮФҪ¶МЎўЕЕГыФҪҝҝЗ°өДЗйӣrЎЈЯ@·NЗйӣrід·ЦөШХfГчБЛЯ@ҳУТ»ӮҖҶ–о}ЈәҪсДкТФҒнЈ¬ИAё»»щҪр№ЬАн№«ЛҫөД№М¶ЁКХТж№ЬАнҳIҝғФҪЧцФҪәГЈ¬ҪШЦБ8ФВ6ИХЈ¬‘ӘФ“ДЬүт·Җ·ҖөШҫУУЪИ«КРҲцөДЗ°ИэГыЦ®БРЎЈ

ЎЎЎЎҫCЙПЛщКцЈ¬ҹoХ“КЗИAё»ҸҠ»Ҝ»ШҲуӮщИҜЯ@Ц»»щҪрөД№«Лҫұіҫ°ЗйӣrЈ¬ЯҖКЗ”MИО»щҪрҪӣАнФш„ӮөДПакPЗйӣrЈ¬¶јКЗұИЭ^әГөДЈ¬Я@Т»ЗРҢҰУЪФцҸҠҸVҙуН¶ЩYХЯН¶ЩYЯ@Ц»РВ»щҪрөДРЕРДәЬУРТжМҺЎЈ

ЎЎЎЎ(Иэ)„“РВФЪУЪҝЙТФЙПКРҪ»ТЧ

ЎЎЎЎИAё»»щҪр№ЬАн№«ЛҫФЪ2008ДкіхПД•r№қФшҪӣ°lРРЯ^Т»Ц»ЦчЧцӮщИҜөД»щҪрЁDЁDИAё»КХТжФцҸҠӮщИҜЈ¬јҙЗ°КцДЗЦ»ҪрЕЈ»щҪрЈ¬Ф“»щҪрТІКЗТ»јүӮщ»щЎЈЧчһйФ“№«ЛҫЖмПВөДУЦТ»Ц»Т»јүӮщ»щЈ¬ҙЛҙОРВ°lРРөДИAё»ҸҠ»Ҝ»ШҲуӮщИҜЕcЗ°Ц»»щҪрөДЦчТӘ…^„eЈ¬ҫНФЪУЪЛьУРР§өШТэЯMБЛТ»Р©·ыәПДҝЗ°»щҪрКРҲцЙПЦчБчАнДоөД„“РВФӘЛШЈ¬Ф“»щҪрөДЖхјsУРЯ@ҳУөДкҗКцЈәЎ°ұҫ»щҪрәПН¬ЙъР§әуИэДкғИ·вй]Я\ЧчЈ¬ФЪЙоЫЪЧCИҜҪ»ТЧЛщЙПКРҪ»ТЧЈ¬»щҪрәПН¬ЙъР§қMИэДкәуЈ¬ЮDһйЙПКРй_·ЕКҪ»щҪр(LOF)ЎЈЎұЎ°»щҪрәПН¬ЙъР§әу3ӮҖФВғИй_КјФЪЙоЫЪЧCИҜҪ»ТЧЛщЙПКРҪ»ТЧЎұЎЈУЙҙЛҒнҝҙЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрЕcЗ°Ц»»щҪрөД…^„eј°„“РВТтЛШјҜЦРұн¬FФЪТФПВИэӮҖ·ҪГжЈә

ЎЎЎЎөЪТ»Ј¬·вй]ИэДкЎЈИAё»ҸҠ»Ҝ»ШҲуӮщИҜәПН¬ЙъР§Ц®әуЈ¬З°ИэДкЖЪйgІЙИЎИ«·вй]өД·ҪКҪЯ\ЧчЈ¬ТФЖЪ„“ФміцёьәГөДКХТжЎЈФЪДҝЗ°өД»щҪрРРҳIЦРЭ^һйБчРРЯ@ҳУТ»·NУ^ьcЈәЯm¶ИҝШЦЖ»щҪрөДЙкЩҸЕcЪH»ШЈ¬ҫSЧo»щҪрТҺДЈөД·Җ¶ЁЈ¬УРАыУЪ»щҪрөДН¶ЩYЯ\ЧчәНҝғР§өДМбёЯЈ¬УИЖдКЗФЪЦчЧцӮщИҜөД»щҪр·ҪГжЈ¬ТтһйФS¶аҢЈҳIРФәЬҸҠөДҷCҳӢН¶ЩYХЯҹбЦФУЪМЧАыҪ»ТЧЈ¬Я^¶Иоl·ұөДҙуо~ЩYҪрЯMіцЈ¬ФЪУ°н‘өҪФӯіЦИЛАыТжөДН¬•rЈ¬ТІУ°н‘өҪБЛПакP»щҪрөДҳIҝғЕЕГыЎЈ

ЎЎЎЎөЪ¶юЈ¬ИэДкғИҝЙҪ»ТЧЎЈФЪ·вй]Я\ЧчөДЗ°ИэДкАпЈ¬І»ЕЕіэТ»Р©Н¶ЩYХЯУРЖдЛь·ҪГжөДЩYҪрРиЗуЈ¬ТтҙЛЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜМШөШТэИлБЛҝЙТФЙПКРҪ»ТЧЯ@·NҪьғЙДкЭ^һйБчРРөД„“РВҷCЦЖЈ¬ҪoБЛҙујТТ»ӮҖәЬәГөДЎ°ЪH»ШЎұөДҷC•юЈ¬¶шЗТұИӮчҪyөДЪH»Ш·ҪКҪёьјУёЯР§ЎўұгҪЭЎЈЯ@КЗТ»ӮҖТ»јэИэөсЦ®ЕeЈәјИұгАыБЛН¶ЩYХЯЈ¬ТІІ»У°н‘ЧФјәөДЯ\ЧчЈ¬ІўУРҝЙДЬМбёЯКХТжЎЈ

ЎЎЎЎөЪИэЈ¬ЮDРНһйLOFЎЈ®”·вй]ЖЪИэДкҢГқMЦ®әуЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜҢўЮDРНһйLOFЈ¬А^АmҝЙТФФЪ¶юјүКРҲцЙПЯMРРҪ»ТЧЈ¬ЕcЦ®З°ЛщІ»Н¬өДКЗЈ¬·вй]ИэДкЦ®әуөДҝЙҪ»ТЧЈ¬ұИЦ®З°¶аБЛТ»ӮҖМЧАыҷCЦЖЈ¬јҙҲцғИҪ»ТЧЕcҲцНвЙкЪHЦ®йgЦұҪУөДМЧАыЎЈ¶шҸДҲцғИҪ»ТЧЯ@·NРОКҪҒнҝҙЈ¬ҹoХ“КЗИэДкЗ°Ј¬ЯҖКЗИэДкәуЈ¬ПаІо¶јІ»•юәЬҙуЈ¬ІўЗТЈ¬МЧАыҷCЦЖөДТэИлЈ¬АнХ“ЙПКЗФцјУБЛТ»ӮҖ«@АыөДҷC•юЎЈ

ЎЎЎЎ(ЛД)ҝШЦЖТҺДЈ

ЎЎЎЎёщ“ю»щҪрЖхјsЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜөДДјјҜДҝҳЛКЗ20ғ|·ЭЎЈМбіцЯ@ӮҖДҝҳЛЈ¬КЗИAё»»щҪр№ЬАн№«ЛҫһйБЛҫSЧoН¶ЩYХЯҷаТжөДЗРҢҚЦ®ЕeЈ¬КЗФЪТ»¶ЁіМ¶ИЙП ЮЙьБЛ№«ЛҫАыТжЦ®әуЧціцөДӣQ¶ЁЎЈө«Н¬•rЈ¬°ҙХХ¬FФЪКРҲцЭ^һйБчРРөДЧц·ЁЈ¬ҝШЦЖТҺДЈЈ¬ҢҰҳIҝғУРАыЎЈУЙҙЛҒнҝҙЈ¬ИAё»»щҪр№«ЛҫУРЦшЯhҙуөДЦҫПтәНДҝҳЛЎЈ

ЎЎЎЎИэЎўН¶ЩYҪЁЧh

ЎЎЎЎ(Т»)Т»јүӮщ»щКЗөНпLлUоҗ®aЖ·өДҳЛЕд

ЎЎЎЎИAё»ҸҠ»Ҝ»ШҲуӮщИҜҢЩУЪТ»јүӮщ»щЈ¬Я@·N»щҪрЦ»ҝЙТФН¶ЩYӮщИҜКРҲцәН№ЙЖұТ»јүКРҲцЈ¬пLлUПаҢҰЭ^РЎЎЈН¬•rЈ¬ёҪұн¶юөДПакPҪyУӢ”ө“юТСҪӣұнГчЈ¬Я@оҗ»щҪрДҝЗ°ФЪёчӮҖҪyУӢ•rйg¶ОЙПөДҫCәПҝғР§ұн¬FЧоәГЎЈТтҙЛХfЈ¬ФЪҸVҙуН¶ЩYХЯөДЩY®aҪMәПЕдЦГЦРЈ¬Из№ыУРөНпLлU®aЖ··ҪГжөДН¶ЩYРиЗуЈ¬Т»јүӮщ»щКЗЦөөГЦШьcкPЧўөД»щҪроҗ„eЎЈ¶шИAё»ҸҠ»Ҝ»ШҲуӮщИҜ„tКЗЖдЦРЦөөГ¶а¶акPЧўөДТ»Ц»РВЖ··NЎЈ

ЎЎЎЎҸДДҝЗ°өДКРҲцЗйӣrҒнҝҙЈ¬КЧПИЈ¬№ЙЖұКРҲцРРЗй·ҙҸНХсКҺЈ¬№ЙЖұЕcЦчЧц№ЙЖұөД»щҪрЛщұн¬FіцҒнөДёЯКХТжёЯпLлUМШХчЈ¬„tКЗФЪҸДБнТ»ӮҖҪЗ¶И·ҙҸНҸҠХ{БЛөНКХТжөНпLлUоҗ®aЖ·өДЦШТӘЕдЦГғrЦөЈ»ЖдҙОЈ¬ҪсДкИлПДТФҒнЦчЧцӮщИҜөД»щҪр°lРРЗйӣrәГУЪЦчЧц№ЙЖұөД»щҪрЈ¬ІўЗТҪсДкТФҒнКЧ°lТҺДЈЧоҙуөДРВ»щҪрҫНКЗТ»Ц»ӮщИҜРН»щҪрЈ¬ёьјУід·ЦХfГчБЛҸVҙуН¶ЩYХЯТСҪӣй_КјЦрқuХJЧRөҪөНпLлU®aЖ·өДБјәГН¶ЩYғrЦөЎЈ

ЎЎЎЎ(¶ю)ҝЙЙПКРҪ»ТЧҺ§ҒнБјәГөДБч„УРФ

ЎЎЎЎКЧПИЈ¬й_·ЕКҪ»щҪрөДҝЙҪ»ТЧ»ҜКЗҪьғЙДкҒнЦрқuөГөҪКРҲцХJҝЙөДТ»н—РВЙъКВОпЈ¬ІўЗТТФЖдёЯР§ЎўұгАыЎўөНіЙұҫөИп@ЦшМШьcЈ¬ХэФЪФҪҒнФҪөГөҪКРҲцУРкP·ҪГжөДЦШТ•Ј¬ПакP®aЖ·өД„“РВ”өБҝХэФЪФҪҒнФҪ¶аЎЈИAё»ҸҠ»Ҝ»ШҲуӮщИҜФЪ®aЖ·өДФOУӢЯ^іМЦРҸҠ»ҜБЛЯ@Ц»РВ»щҪрФЪНвСУ·ҪГжөДЯ@ӮҖБч„УРФМШХчЈ¬‘ӘФ“•юКЬөҪҸVҙуН¶ЩYХЯөДҹбБТҡgУӯЎЈ

ЎЎЎЎЖдҙОЈ¬ҫН¬FУРөДҲцғИҝЙҪ»ТЧЖ··NҒнҝҙЈ¬№ЙЖұКЗЦчуwЈ¬ҪyҢЩУЪөдРНөДёЯпLлUЩY®aЈ¬”өБҝТСҪӣі¬Я^БЛ1800Ц»Ј»¶шФЪөНпLлU®aЖ··ҪГжЈ¬ДҝЗ°ғHУРЦ®З°ЙПКРІ»ҫГөДҺЧЦ»ӮщИҜРН»щҪрЎЈЯ@ӮҖёЯЎўөНпLлUғЙоҗ®aЖ·Ц®йgҫЮҙуөД”өБҝІоҫаЈ¬ұнГчБЛКРҲцЙПҝНУ^ҙжФЪЦшөДТ»·NІ»ЖҪәв¬FПуЈ¬ІўЗТШҪРиёДЯMЎЈҝЙҪ»ТЧӮщИҜРН»щҪрЕcПакP»щҪрөНпLлU·Эо~өДјУИлЈ¬ХэКЗУРР§ёДЧғҲцғИКРҲцёЯпLлUМШХчЯ^УЪқвәсөДЦШТӘКЦ¶ОЎЈ

ЎЎЎЎөЪИэЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрөДҝЙҪ»ТЧ»ҜМШьcЈ¬ЯҖҝЙТФҪoҪюЙнУЪ№ЙЖұКРҲцөДҸVҙуҲцғИН¶ЩYХЯҺ§ҒнТ»ӮҖБјәГөДөНпLлUЩY®aЕдЦГҢҰПуЈ¬К№өГҙујТНкИ«І»ұШёь“QН¶ЩYҲцЛщЈ¬ҫНҝЙТФҢҚ¬Fёь¶аҢУҙОөДЩY®aЕдЦГФёНыЎЈёьһйЦШТӘөДКЗЈ¬ҸДЦРҮшЧCИҜКРҲцөДәкУ^ҢУГжҒнҝҙЈ¬Я@ҢҰУЪНкЙЖҲцғИКРҲцөД№ҰДЬЈ¬МбёЯЩYФҙөДАыУГР§ВКЈ¬¶јҫЯУРК®·Ц·eҳOөДЧчУГЎЈ

ЎЎЎЎ(Иэ)ИAё»ҸҠ»Ҝ»ШҲуӮщИҜОҙҒнөДТзғrҪ»ТЧКЗҙуёЕВККВјю

ЎЎЎЎИAё»ҸҠ»Ҝ»ШҲуӮщИҜҝЙТФЙПКРҪ»ТЧЈ¬¶юјүКРҲцөДҪ»ТЧғrёсУЙКРҲцөД№©ЗукPПөҒнӣQ¶ЁЈ¬ДЗГҙЈ¬ЖдОҙҒнөДКРғrҢў•юЕcғфЦөЦ®йgіК¬FіцТ»·NКІГҙҳУөДкPПөЈ¬КЗёЯУЪғфЦөЈ¬ЯҖКЗөНУЪғфЦөЈ¬јҙКЗТзғrЈ¬ЯҖКЗХЫғrЈ¬КЗкPПөөҪЯ@Ц»РВ»щҪр°lРРЗ°ҫ°өДЎўәЬ¬FҢҚөДЦШТӘТтЛШЎЈҫCәП·ЦОц¶а·NТтЛШЦ®әуЈ¬ұҫОДөДҝҙ·ЁЭ^һйҳ·У^ЎЈ

ЎЎЎЎФЪҲцғИ»щҪрөД№МКХ°еүK·ҪГжЈ¬ДҝЗ°УРЖЯЦ»ҝЙҪ»ТЧЖ··NЈ¬ёщ“юЯ@Р©®aЖ·ФOУӢЙПөДМмИ»ІоҫаЕc№ІРФЈ¬Я@ЖЯЦ»»щҪрҝЙТФұ»ФЩҙОјҡ·ЦһйМШХчхrГчөДғЙӮҖоҗ„eЈәөЪТ»оҗЈ¬ЦұҪУЙПКРөДӮщИҜРН»щҪрЈ¬ҫЯуwЖ··NУРё»ҮшМмШSӮщИҜЎўгyИAРЕУГӮщИҜЎўХРЙМРЕУГӮщИҜЈ¬№ІИэЦ»Ј»өЪ¶юоҗЈ¬·Цјү»щҪрЦРөДөНпLлU·Эо~Ј¬ҫЯуwУРН¬‘cAӮщИҜЎўҮшМ©№АЦөғһПИӮщИҜЎўҮшВ“°ІлpмыAӮщИҜЎўгyИA·ҖЯMӮщИҜЈ¬№ІЛДЦ»ЎЈЯ@ғЙРЎоҗ№МКХ°еүKЖ··NөД¶юјүКРҲцХЫТзғrұн¬FЗйӣr·Ц„eИзПВҲDЛщКҫЎЈ

ЎЎЎЎёҪҲDТ»ЈәЦұҪУЙПКРөДӮщИҜРН»щҪрЙПКРТФҒнХЫТзғrұн¬FЗйӣr

ЎЎЎЎёҪҲD¶юЈә·Цјү»щҪрЦРөДөНпLлU·Эо~ЙПКРТФҒнөДХЫТзғrұн¬FЗйӣr

”ө“юҒнФҙЈәЦРҮшгyәУЧCИҜСРҫҝІҝ»щҪрСРҫҝЦРРД ”ө“юҪШЦ№ИХЖЪЈә2010Дк8ФВ12ИХ ЦЖҲDЈәНхИәәҪ

ЎЎЎЎНЁЯ^ёҪҲDТ»әНёҪҲD¶юЈ¬ОТӮғҝЙТФәЬЗеОъөШҝҙөҪЈ¬ҪШЦБ8ФВ12ИХЈ¬№МКХ°еүKАпөДЛщУРЖ··N¶јФЪТзғrҪ»ТЧЈ¬ТзғrВКФЪ1%ЦБ4%Ц®йgЎЈУЙҙЛОТӮғҝЙТФіхІҪөГөҪЯ@ҳУТ»ӮҖҪYХ“ЈәОҙҒнЈ¬®”ИAё»ҸҠ»Ҝ»ШҲуӮщИҜЙПКРөД•rәтЈ¬Из№ыӣ]УРТвНвөДЎўМШ„eөДЗйӣr°lЙъЈ¬Льіц¬FТзғrҪ»ТЧҢўКЗТ»ӮҖҙуёЕВККВјюЎЈ

ЎЎЎЎҫЯуwҒнҝҙЈ¬өЪТ»Ј¬…ўҝҙёҪҲDТ»Ј¬ЦұҪУЙПКРөДИэЦ»ӮщИҜРН»щҪрЈ¬ЙПКРКЧИХөДЖҪҫщТзғrВККЗ0.2%Ј¬ҪШЦБ8ФВ12ИХ•rәтөДЖҪҫщТзғrВККЗ2.2%ЎЈё»ҮшМмШSӮщИҜФЪЖдЙПКРЦ»әуөДЗ°Т»ДкЧуУТ•rйgАпЈ¬ҙуІҝ·Ц•rйgМҺУЪХЫғrҪ»ТЧөД оӣrЈ¬ҝЙДЬЕc®”•rКРҲцҢҰУЪЯ@·NоҗРНөД»щҪрЈ¬ТФј°ҢҰУЪФ“»щҪрөДХJЧRіМ¶ИУРПЮПакPЎЈҪсДкТФҒнЈ¬Ф“»щҪрТСҪӣй_КјИ«іММҺУЪТзғrҪ»ТЧ о‘BБЛЎЈ

ЎЎЎЎөЪ¶юЈ¬…ўҝҙёҪҲD¶юЈ¬·Цјү»щҪрЦРөДЛДЦ»өНпLлU·Эо~ЙПКРКЧИХөДЖҪҫщТзғrВККЗ2.09%Ј¬ҪШЦБ8ФВ12ИХ•rәтөДЖҪҫщТзғrВККЗ2.37%Ј¬ТІ¶јКЗМҺУЪТзғrөД о‘BЎЈЖЪйgЈ¬Н¬‘cAӮщИҜФшҪӣУРЯ^¶юӮҖФВЧуУТөДХЫғrҪ»ТЧЈ¬ЕcФ“•rьcЙПөД»щөAКРҲцЗйӣrЎў®”•rөДПакPіЦУРИЛЩYҪрұіҫ°ЗйӣrЎў»щҪрТҺДЈЎў°lРРұіҫ°өИ¶а·NТтЛШУРкPЎЈ¬FФЪЈ¬Ф“»щҪрТІМҺУЪЭ^һй·Җ¶ЁөДТзғr о‘BЎЈ

ЎЎЎЎ(ЛД)Н¶ЩYҪЁЧhЈәұMҝмХJЩҸЈ¬»тКЧИХХJЩҸ

ЎЎЎЎНЁЯ^ЙПКц·ЦОцЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜЙПКРЦ®әуөДКРҲцұн¬FоAЖЪ‘ӘФ“Э^һйГчҙ_ЈәТзғrҢў•юКЗТ»ӮҖҙуёЕВККВјюЎЈУРиbУЪҙЛЈ¬ұҫОДҪЁЧhЈ¬¶шЗТКЗҪсДкТФҒнКЧҙОМбіцЯ@ҳУөДҪЁЧhЈәҢҰУЪЯ@Ц»РВ»щҪрУРХJЩҸТвПтөДН¶ЩYХЯЈ¬І»·БұMҝмХJЩҸЈ¬»тФЪ°lРРөДКЧИХҫНЯMРРХJЩҸЎЈ

ЎЎЎЎЦ®ЛщТФҪЁЧhКЧИХХJЩҸЈ¬ЯҖУРТ»ӮҖЦШТӘөДФӯТтЈ¬ҫНФЪУЪИAё»»щҪр№ЬАн№«ЛҫТСҪӣФЪИAё»ҸҠ»Ҝ»ШҲуӮщИҜөД°lРР№«ёжЦРГчҙ_ұнКҫТӘҝШЦЖРВ»щҪрөДКЧ°lТҺДЈЈә20ғ|·ЭЎЈЯ@КЗТ»ӮҖРЎУЪҪсДкТФҒнӮщИҜРН»щҪрЖҪҫщ°lРРТҺДЈ(38ғ|·Э)өД”өЧЦЈ¬°ҙХХДҝЗ°өДКРҲцЗйӣrЈ¬Я@ӮҖТҺДЈұИЭ^ИЭТЧҢҚ¬FЈ¬Из№ыҝмЈ¬°lРРТ»МмҫНЧгүтБЛЎЈ

ЎЎЎЎиbУЪЗ°КцИAё»»щҪр№ЬАн№«ЛҫБјәГөД№М¶ЁКХТж®aЖ·№ЬАнДЬБҰЎўФш„ӮПИЙъБјәГөДҡvК·ҳIҝғЎўҢЩУЪҙуёЕВККВјюөДТзғrоAЖЪЎўИХЗ°ДіЦ»Н¬оҗРН»щҪрөД°lРРТҺДЈі¬Я^БЛ140ғ|·ЭЎўКРҲцИЛҡвЭ^һйНъКўөИ¶а·NФӯТтЈ¬ұҫҲуёжХJһйЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜөД°lРРЗйӣrәЬУРҝЙДЬ•юұИЭ^»рұ¬Ј¬ЙхЦБҝЙДЬ•юУР®”Ммі¬Я^ДјјҜЙППЮөДЗйӣrіц¬FЎЈТтҙЛЈ¬һйБЛұЈЧCУРГчҙ_Н¶ЩYТвФёөДН¶ЩYХЯДЬүтЩIөҪЯ@Ц»»щҪрЈ¬ұҫҲуёжаҚЦШҪЁЧhЈәұMҝмХJЩҸЯ@Ц»»щҪ𣬻тФЪ°lРРКЧИХХJЩҸЯ@Ц»»щҪрЎЈ

ЎЎЎЎТІФSУРөДИЛ•юХfЈ¬ҙэөҪФ“»щҪрЙПКРЦ®әуҸД¶юјүКРҲцЩIЎЈЯ@®”И»КЗТ»·N·ҪКҪЈ¬І»Я^Ј¬Я@·NӣQІЯТӘҪЁБўФЪҢҰУЪФ“»щҪрЙПКРКЧИХТзғrВКәПАн·ЦОцөД»щөAЙПЎЈҪШЦБ8ФВ12ИХЈ¬ЖЯЦ»Н¬оҗ»щҪр(·Эо~)өДЖҪҫщТзғrВК¶јі¬Я^БЛ2%Ј¬Я@ҫНКЗХfЈ¬ҙујТИз№ыФЪФ“»щҪрЙПКРөД•rәтЩҸЩIЈ¬Из№ыҢГ•rФ“»щҪрөДғфЦөЧғ„УІ»ҙуЈ¬ҫНФЪГжЦөёҪҪьЈ¬ДЗГҙЈ¬ЖдКРғrҝЙДЬҫН•юФЪ1.02ФӘТФЙПЈ¬Я@Ңў•юМбёЯҙујТөДН¶ЩYіЙұҫЈ¬ІўЗТКЗёЯУЪХJЩҸіЙұҫөДЎЈ®”И»Ј¬Из№ыЙПКР•rФ“»щҪрөДғфЦө•юҪөөНөҪ0.98ФӘЦ®ПВЈ¬ҢГ•rҸД¶ш¶юјүКРҲцЩҸЩI„tҝЙДЬ•юХјұгТЛЎЈ

ЎЎЎЎө«КЗЈ¬ҹoХ“КЗҸДҙЛоҗ»щҪрөДҡvК·ҳIҝғҒнҝҙЈ¬ЯҖКЗИAё»»щҪр№«ЛҫЎўФш„ӮПИЙъөДҡvК·ҳIҝғҒнҝҙЈ¬Я@¶јКЗРЎёЕВККВјюЎЈ

ЎЎЎЎТтҙЛХfЈ¬ҸДйLЖЪН¶ЩYөДІЯВФҪЗ¶Иіц°lЈ¬Из№ыҙујТҝҙәГЯ@Ц»»щҪрЈ¬ҫНӣ]УРұШТӘЯ^·ЦөШУӢЭ^Ўў·ЦОцЎўЕР”аЎўІВңy¶М•rйgАпөДғфЦөұн¬FәНХЫТзғrЧЯ„ЭЈ¬ҸДҢЈҳI»ҜН¶ЩYөДҙуёЕВК·ЦОц·ҪКҪіц°lЈ¬ЧціцәПАнөДН¶ЩYӣQІЯЎЈ

ЎЎЎЎ(Ое)ұMБҝұЬГвМЧАыЩYҪр

ЎЎЎЎУЙУЪ°lРРЖЪҝЙДЬәЬ¶МЈ¬ІўЗТЙПКРЦ®әуУРТзғrөДҝЙДЬЈ¬¶шЗТіц¬FөДёЕВКЭ^ҙуЈ¬ТтҙЛЈ¬ИAё»ҸҠ»Ҝ»ШҲуӮщИҜРН»щҪрөД°lРРәЬУРҝЙДЬ•юОьТэҒнТ»Р©¶МЖЪөДМЧАыЩYҪрЎЈОТӮғХJһйЈ¬ҹoХ“КЗ»щҪрКРҲцЈ¬ЯҖКЗЯ@Ц»»щҪ𣬶јІ»ҡgУӯМЧАыЩYҪрЈ¬ТтһйЯ^¶аөДМЧАыЩYҪрҪйИлЈ¬ЧоҪKЦ»•юҢўУРР§өДМЧАыҝХйgүәҝеЎЈҢҰУЪЯ@·NКВ№КЈ¬КРҲцПИЗ°ТСҪӣУРЯ^оҗЛЖөД°ёАэЎЈ

ЎЎЎЎН¬•rЈ¬ҸДН¶ЩYөДҪЗ¶ИҒнҝҙЈ¬ҹoХ“КЗЯ@Ц»»щҪрөД®aЖ·ФOУӢ¶ЁО»Ј¬ЯҖКЗПакP»щҪр№«ЛҫәН”MИО»щҪрҪӣАнөДЗйӣrЈ¬ЯҖКЗ»щөAКРҲцөДҫCәП·ЦОцЈ¬өНпLлUЩYҪрИфПлНЁЯ^Я@Ц»»щҪрҒнІ©ИЎ¶МЖЪөДМЧАыКХТжЈ¬ҝЙДЬІ»КЗТ»ӮҖГчЦЗЦ®ЕeЈ¬КЗТ»ӮҖ’юЦҘВйЎўҒGОч№ПөДТтРЎК§ҙуЦ®ЕeЎЈҝӮЦ®Ј¬ОТӮғҪЁЧhДЗР©УРЦшГчҙ_өДөНпLлUЩY®aЕдЦГДҝөДЎўХJҝЙИAё»»щҪр№ЬАн№«ЛҫәНФш„ӮПИЙъ№М¶ЁКХТжЩY®a№ЬАнДЬБҰөДН¶ЩYХЯЈ¬ДЬүтЭ^һййLЖЪөШН¶ЩYЎўіЦУРЯ@Ц»»щҪрЎЈ

РВАЛВ•ГчЈәРВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ|

|

|

|

- ЎҫлsЦҫЎҝ ТЧУ^ІмІКРЕлsЦҫ

- КЦҷCлsЦҫИ«РВёД°жЙПҫҖ

- ЎҫвҸВ•Ўҝ ОТЩҚеXБЛАmјҜ

- ЧғРДөДГө№е ОТКЗӮҖәГАПЖЕ

- ЎҫКЦҷCЎҝ ФOУӢӮҖРФ»ҜәһГы

- й_НЁPushMailјҙҝЙЪAКЦҷC

- ЎҫЩRҝЁЎҝ ЙъИХЧЈёЈЩRҝЁ

- Ш”ФҙқLқL ЧЈМмйLөШҫГ

- ЎҫҲDЖ¬Ўҝ і¬РФёРГАЕ®ДЈМШ

- ВьГоЙЩЕ® ӢЙЖG №«ЦчРЎГГ

- ЎҫЦчо}Ўҝ ОТӮғМрГЫөДЖЯПҰ

- ҝЁНЁНхЧУ Т№№в ЯчЯчҗЫЗй

- ЎҫҢЈо}Ўҝ ХХЖ¬•ю„УДгРЕҶб

- ЧоРВЩYУҚҫНҝҙКЦҷCлsЦҫ

- ЎҫФSФёЎҝ ЖнёЈФSФёүҰ

- әһіцХжОТпLІЙ ОТПІҡgДг