新浪財(cái)經(jīng) > 基金 > 私募基金2009 > 正文

國金證券:適度增配陽光私募 核心定位持續(xù)穩(wěn)健

陽光私募延續(xù)對(duì)沖基金發(fā)展軌跡,多重環(huán)境改善有望促進(jìn)持續(xù)擴(kuò)張

自1949年美國人瓊斯發(fā)起設(shè)立第一只對(duì)沖基金,60年來對(duì)沖基金行業(yè)的發(fā)展變化始終吸引著世人的目光,行業(yè)規(guī)模的迅速膨脹、絕對(duì)回報(bào)定位下突出的風(fēng)險(xiǎn)收益特征、豐富多樣的投資策略以及豐厚利潤(rùn)下對(duì)人才的吸引力都是對(duì)沖基金的魅力所在。

2004年2月,國內(nèi)首只包括“銀行、證券公司、信托公司、投資顧問”四要素在內(nèi)的陽光私募深國投• 赤子之心(中國)集合資金信托設(shè)立,幾年來陽光私募基金行業(yè)延續(xù)對(duì)沖基金的發(fā)展軌跡,并迅速吸引了資產(chǎn)管理行業(yè)及投資者的關(guān)注。

隨著國內(nèi)證券市場(chǎng)的不斷發(fā)展完善、陽光私募基金相互監(jiān)督制約機(jī)制的延續(xù)及健全、經(jīng)濟(jì)持續(xù)快速發(fā)展下居民財(cái)富積累豐厚尤其是高收入群體日漸擴(kuò)大、商業(yè)銀行戰(zhàn)略轉(zhuǎn)型深入下中間業(yè)務(wù)重視程度不斷提升,以及在公募基金為代表資產(chǎn)管理行業(yè)發(fā)展帶來的人才儲(chǔ)備及居民投資理財(cái)意識(shí)轉(zhuǎn)變、社會(huì)信息化程度快速提升、研究服務(wù)機(jī)構(gòu)發(fā)展壯大等多重環(huán)境改善下,陽光私募行業(yè)有望繼續(xù)保持快速發(fā)展。

適度增配陽光私募,核心定位持續(xù)穩(wěn)健

預(yù)期下半年市場(chǎng)將維持平衡狀態(tài),仍以結(jié)構(gòu)性機(jī)會(huì)為主導(dǎo)。陽光私募與基礎(chǔ)市場(chǎng)間表現(xiàn)出較低相關(guān)性,絕對(duì)回報(bào)定位下具備相對(duì)低風(fēng)險(xiǎn)特征,另陽光私募投資操作風(fēng)格靈活、策略多樣,更適合結(jié)構(gòu)化機(jī)會(huì)主導(dǎo)的市場(chǎng)環(huán)境,因此下半年可以在資產(chǎn)配置上適當(dāng)增加陽光私募基金比例。

在陽光私募選擇上建議將核心資產(chǎn)配置在業(yè)績(jī)持續(xù)穩(wěn)健私募投顧所管理的產(chǎn)品,對(duì)于商業(yè)銀行的高凈值客戶更是如此,其中操作風(fēng)格適度靈活積極、策略選股能力相對(duì)突出私募投顧所管理產(chǎn)品尤可進(jìn)一步側(cè)重。經(jīng)濟(jì)轉(zhuǎn)型延續(xù)下預(yù)期市場(chǎng)仍以成長(zhǎng)風(fēng)格為主導(dǎo),展示出對(duì)經(jīng)濟(jì)轉(zhuǎn)型下市場(chǎng)結(jié)構(gòu)性機(jī)會(huì)良好把握能力的新生私募,可作為衛(wèi)星資產(chǎn)進(jìn)行適當(dāng)配置。

優(yōu)秀私募投顧推薦:上海朱雀、武當(dāng)資產(chǎn)、從容投資、智德投資、源樂晟、星石投資、鼎鋒資產(chǎn)、新價(jià)值、尚雅投資、匯利資產(chǎn)、合贏投資、六禾投資。

第一部分:陽光私募延續(xù)對(duì)沖基金發(fā)展軌跡,多重環(huán)境改善有望促進(jìn)持續(xù)擴(kuò)張

自1949年美國人瓊斯發(fā)起設(shè)立第一只對(duì)沖基金,60年來對(duì)沖基金行業(yè)的發(fā)展變化始終吸引著世人的目光,行業(yè)規(guī)模的迅速膨脹、絕對(duì)回報(bào)定位下突出的風(fēng)險(xiǎn)收益特征、豐富多樣的投資策略以及豐厚利潤(rùn)下對(duì)人才的吸引力都是對(duì)沖基金的魅力所在。

2004年2月,國內(nèi)首只包括“銀行、證券公司、信托公司、投資顧問”四要素在內(nèi)的陽光私募深國投· 赤子之心(中國)集合資金信托設(shè)立,幾年來陽光私募基金行業(yè)延續(xù)對(duì)沖基金的發(fā)展軌跡,并迅速吸引了資產(chǎn)管理行業(yè)及投資者的關(guān)注。

隨著國內(nèi)證券市場(chǎng)的不斷發(fā)展完善、陽光私募基金相互監(jiān)督制約機(jī)制的延續(xù)及健全、經(jīng)濟(jì)持續(xù)快速發(fā)展下居民財(cái)富積累豐厚尤其是高收入群體日漸擴(kuò)大、商業(yè)銀行戰(zhàn)略轉(zhuǎn)型深入下中間業(yè)務(wù)重視程度不斷提升,以及在公募基金為代表資產(chǎn)管理行業(yè)發(fā)展帶來的人才儲(chǔ)備及居民投資理財(cái)意識(shí)轉(zhuǎn)變、社會(huì)信息化程度快速提升、研究服務(wù)機(jī)構(gòu)發(fā)展壯大等多重環(huán)境改善下,陽光私募行業(yè)有望繼續(xù)保持快速發(fā)展。

1.1 國內(nèi)陽光私募延續(xù)海外對(duì)沖基金發(fā)展軌跡

對(duì)沖基金規(guī)模持續(xù)高速增長(zhǎng)

對(duì)沖基金研究機(jī)構(gòu)(HFRI)數(shù)據(jù)顯示,1990年來的15年間,對(duì)沖基金及對(duì)沖基金的基金(FOHF)年均增長(zhǎng)率超過20%,大大高于共同基金或傳統(tǒng)未對(duì)沖獨(dú)立管理賬戶。

據(jù)對(duì)沖基金研究公司Hennessee公司的數(shù)據(jù)顯示,經(jīng)過2008年金融危機(jī)沖擊后,全球?qū)_基金資產(chǎn)在2009年激增7510億美元,迅速恢復(fù)到金融危機(jī)前的水平。

對(duì)沖基金演示業(yè)績(jī)“神話”

對(duì)沖基金研究機(jī)構(gòu)(HFRI)研究結(jié)果顯示,對(duì)沖基金長(zhǎng)期風(fēng)險(xiǎn)收益特征展示出絕對(duì)吸引力。統(tǒng)計(jì)數(shù)據(jù)看到,從1994年~2005年間,對(duì)沖基金加權(quán)指數(shù)整體絕對(duì)收益率優(yōu)于股票及債券,同時(shí)對(duì)沖基金加權(quán)指數(shù)標(biāo)準(zhǔn)差僅股票市場(chǎng)一半左右,但高于債券市場(chǎng)。在此背景下,對(duì)沖基金加權(quán)指數(shù)夏普比率顯著均優(yōu)于股票、債券市場(chǎng),是股票市場(chǎng)的4倍,債券市場(chǎng)的2倍。其中,F(xiàn)OHF較對(duì)沖基金指數(shù)表現(xiàn)出相對(duì)低波動(dòng)性、收益亦略低。

陽光私募基金快速起步

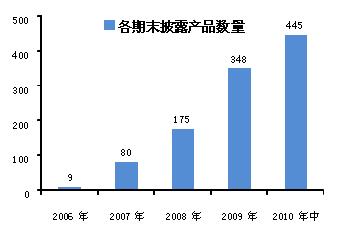

2004年首只陽光私募問世,截止2006年共發(fā)行設(shè)立9只陽光私募產(chǎn)品,從2007年~2009年,陽光私募基金產(chǎn)品均呈現(xiàn)倍數(shù)增長(zhǎng)。2010年,由于基數(shù)以及其他因素制約,陽光私募數(shù)量增長(zhǎng)有所放緩,但行業(yè)規(guī)模繼續(xù)保持快速增長(zhǎng)。

圖表 1:非結(jié)構(gòu)化陽光私募數(shù)量變化情況

陽光私募整體業(yè)績(jī)展示出競(jìng)爭(zhēng)力

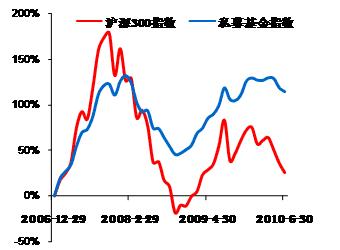

陽光私募近4年業(yè)績(jī)顯示出,在絕對(duì)收益目標(biāo)導(dǎo)向下,在整體收益戰(zhàn)勝滬深300指數(shù)的同時(shí),表現(xiàn)出低波動(dòng)的特征,行業(yè)整體表現(xiàn)出競(jìng)爭(zhēng)力(圖表3、4)。

其中,諸如武當(dāng)、朱雀、從容、星石、智德、尚雅等等相當(dāng)一部分優(yōu)秀管理人更是表現(xiàn)出相對(duì)穩(wěn)健的投資管理能力以及較為清晰的風(fēng)格定位,表現(xiàn)出進(jìn)一步優(yōu)于行業(yè)整體的競(jìng)爭(zhēng)力。

| 圖表 2 :對(duì)沖基金業(yè)績(jī)表現(xiàn)與基礎(chǔ)市場(chǎng)相關(guān)性( 1994 年~ 2005 年) | |||||

| 年收益率 | 標(biāo)準(zhǔn)差 | 夏普比率 | 與標(biāo)普 500 指數(shù)相關(guān)系數(shù) | 與雷曼政府 / 高信用債券指數(shù)相關(guān)系數(shù) | |

| HFRI 基金加權(quán)指數(shù) | 11.56% | 7.05% | 1.08 | 0.72 | 0 |

| HFRI FOFs 綜合指數(shù) | 7.46% | 5.82% | 0.61 | 0.53 | 0.06 |

| 雷曼政府 / 高信用債券指數(shù) | 6.35% | 4.50% | 0.54 | 0.01 | 1 |

| MSCI 全球指數(shù) | 7.95% | 13.83% | 0.29 | 0.94 | -0.05 |

| 標(biāo)普 500 指數(shù) | 8.55% | 14.73% | 0.31 | 1 | 0.01 |

| 來源:國金證券研究所 May&Hoffman,HFRI,CISDM,PerTrac。 | |||||

圖表3:非結(jié)構(gòu)化陽光私募基金指數(shù)與滬深300指數(shù)比較(2007年~2010年6月)

圖表4:非結(jié)構(gòu)化陽光私募基金整體風(fēng)險(xiǎn)收益特征(截止2010年6月)

| 平均凈值增長(zhǎng)率 | 相對(duì)滬深 300 收益率 | 標(biāo)準(zhǔn)差 | 相對(duì)滬深 300 標(biāo)準(zhǔn)差 | 夏普比率 | 滬深 300 夏普比率 | |

| 過去一年 | 7.14% | 20.69% | 22.90% | -11.22% | 0.36 | -0.33 |

| 過去兩年 | 22.72% | 31.77% | 35.25% | -18.09% | 0.60 | -0.01 |

對(duì)沖基金創(chuàng)造多樣化、領(lǐng)先的投資策略

伴隨著金融衍生工具的豐富,對(duì)沖基金不斷創(chuàng)造出多樣化、領(lǐng)先的投資策略,對(duì)傳統(tǒng)資產(chǎn)配置模型進(jìn)行全新詮釋,從而帶來眾多更為有效的風(fēng)險(xiǎn)管理技術(shù),這也是對(duì)沖基金實(shí)現(xiàn)優(yōu)秀風(fēng)險(xiǎn)收益比、實(shí)現(xiàn)快速發(fā)展的核心根源之一。

目前,對(duì)沖基金創(chuàng)造出數(shù)十種投資策略,比較常用的如長(zhǎng)短倉、股票市場(chǎng)中立、可轉(zhuǎn)換套利、全球宏觀、管理期貨等策略。

陽光私募展示多樣化風(fēng)格特征

盡管在國內(nèi)股指期貨推出較晚、目前信托賬戶暫無法參與股指期貨背景下,陽光私募基金尚無法引入對(duì)沖基金多樣化的投資策略,但絕對(duì)收益目標(biāo)定位以及靈活的操作空間下投資顧問展示出相對(duì)鮮明的投資操作風(fēng)格特征。

除直接的風(fēng)險(xiǎn)水平差異(如適度積極的尚雅、新價(jià)值、匯利、源樂晟,平衡型的朱雀、武當(dāng),穩(wěn)健型的智德、星石等),陽光私募投資顧問在操作策略上也有較為鮮明的對(duì)比,如采取中長(zhǎng)期買入持有策略的廣州長(zhǎng)今、上海君富,適度靈活操作的武當(dāng)、源樂晟、新價(jià)值,頻繁快速交易的中睿合銀、采取逆向投資策略的淡水泉等,兼顧價(jià)值投資和趨勢(shì)交易策略的江蘇瑞華,擅長(zhǎng)組合管理的智德等等。

另外,隨著私募投顧產(chǎn)品線的擴(kuò)張,專著某一領(lǐng)域主題的產(chǎn)品也開始出現(xiàn),如從容投資發(fā)行的投資醫(yī)療醫(yī)藥領(lǐng)域產(chǎn)品、金中和發(fā)行的并購主題產(chǎn)品等等。

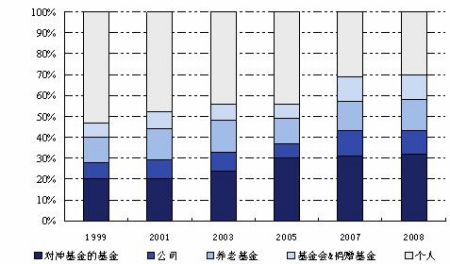

對(duì)沖基金投資者群體逐步擴(kuò)大,機(jī)構(gòu)化比例上升

在出色的業(yè)績(jī)支撐下,對(duì)沖基金不僅僅再是富人理財(cái)?shù)墓ぞ撸瑱C(jī)構(gòu)投資著的關(guān)注度也不斷提升。2005年,全美高等學(xué)校經(jīng)營(yíng)者協(xié)會(huì)校產(chǎn)基金對(duì)多所大學(xué)進(jìn)行統(tǒng)計(jì)顯示,校產(chǎn)基金總資產(chǎn)中對(duì)沖基金及FOHF占比達(dá)到17%。公司養(yǎng)老基金、公共養(yǎng)老基金也逐步增加投資,盡管占比依然很低。

與此同時(shí),對(duì)沖基金的基金(FOHF)的發(fā)展儼然也成為海外對(duì)沖基金業(yè)發(fā)展的重要支柱。據(jù)統(tǒng)計(jì),截止2008年末,F(xiàn)OHF的產(chǎn)業(yè)規(guī)模達(dá)到6000億美元,在短短十年間占全球?qū)_基金總規(guī)模的比例從18%一路上升至1/3。

圖表5:近十年全球?qū)_基金資金來源變化比較

陽光私募融入機(jī)構(gòu)化因素

隨著陽光私募的發(fā)展壯大,2009年國內(nèi)FOHF產(chǎn)品亦有所發(fā)展,首批TOT產(chǎn)品——平安財(cái)富•盛世1號(hào)、華潤(rùn)信托•托付寶TOF-1號(hào)于09年下半年問世。且2010年以來TOT/類TOT發(fā)展增速明顯,目前TOT/類TOT產(chǎn)品總數(shù)已有十?dāng)?shù)只,為陽光私募行業(yè)加入機(jī)構(gòu)化/類機(jī)構(gòu)化因素。

圖表6:國內(nèi)TOT主要產(chǎn)品簡(jiǎn)要情況一覽

| 產(chǎn)品名稱 | 受托人 | 實(shí)際管理人 |

| 平安財(cái)富 • 盛世 1 號(hào) | 平安信托 | 東海證券 |

| 華潤(rùn)信托 • 托付寶 TOF-1 號(hào) | 華潤(rùn)信托 | 華潤(rùn)信托 |

| 平安財(cái)富 • 黃金組合一期 1 ~ 4 號(hào) | 平安信托 | 平安信托 |

| 平安財(cái)富 • 雙核動(dòng)力一期 1~7 號(hào) | 平安信托 | 平安信托 |

| 平安財(cái)富 • 黃金組合二期(尚未成立) | 平安信托 | 平安信托 |

| 平安財(cái)富 • 雙核動(dòng)力二期(尚未成立) | 平安信托 | 平安信托 |

| 光大陽光私募基金寶 | —— | 光大銀行 |

| 金種子優(yōu)選投顧人民幣理財(cái)計(jì)劃 | —— | 郵儲(chǔ)銀行 |

| 中銀國際證券精英匯 | —— | 中銀國際證券 |

| 來源:國金證券研究所 | ||

1.2 多重環(huán)境改善有望促進(jìn)陽光私募持續(xù)擴(kuò)張

對(duì)于接下來國內(nèi)陽光私募行業(yè)的發(fā)展,我們認(rèn)為隨著國內(nèi)證券市場(chǎng)的不斷發(fā)展完善、陽光私募基金相互監(jiān)督制約機(jī)制的延續(xù)及健全、經(jīng)濟(jì)持續(xù)快速發(fā)展下居民財(cái)富積累豐厚尤其是高收入群體日漸擴(kuò)大、商業(yè)銀行戰(zhàn)略轉(zhuǎn)型深入下中間業(yè)務(wù)重視程度不斷提升,以及在公募基金為代表資產(chǎn)管理行業(yè)發(fā)展帶來的人才儲(chǔ)備及居民投資理財(cái)意識(shí)轉(zhuǎn)變、社會(huì)信息化程度快速提升、研究服務(wù)機(jī)構(gòu)發(fā)展壯大等多重環(huán)境改善下,陽光私募行業(yè)有望繼續(xù)保持快速發(fā)展:

市場(chǎng)環(huán)境不斷完善,行業(yè)機(jī)制不斷健全:國內(nèi)證券市場(chǎng)經(jīng)過20年的發(fā)展,市場(chǎng)制度建設(shè)、市場(chǎng)監(jiān)管、市場(chǎng)規(guī)模及投資理念均不斷完善和提升,為投資和理財(cái)提供了更為安全有效的環(huán)境基礎(chǔ)。而且,陽光私募基金吸收借鑒了公募基金在資金托管、賬戶監(jiān)督等方面的優(yōu)點(diǎn),形成了包括銀行、證券公司、信托公司、投資顧問(實(shí)際投資管理人)在內(nèi)的職責(zé)相對(duì)明確、相互監(jiān)督、相互制約制度和機(jī)制,并在風(fēng)險(xiǎn)承擔(dān)或補(bǔ)償、激勵(lì)機(jī)制、投資策略等選擇空間上相對(duì)靈活。隨著行業(yè)的發(fā)展壯大,無論是行業(yè)自律、投資顧問自律還是考慮到監(jiān)管等都有望進(jìn)一步健全和加強(qiáng)。

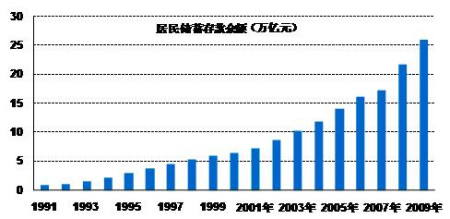

流動(dòng)性“儲(chǔ)備”充裕,高收入群體擴(kuò)大:中國經(jīng)濟(jì)的持續(xù)快速發(fā)展使得廣大居民積累了豐厚的財(cái)富,截止2009年底,全國居民儲(chǔ)蓄存款余額已經(jīng)達(dá)到26萬億元。而且,根據(jù)招商銀行與貝恩管理顧問公司發(fā)布的《2009中國私人財(cái)富報(bào)告》顯示,估計(jì)至2009年底,中國個(gè)人持有可投資資產(chǎn)達(dá)1000萬元以上的高凈值人群達(dá)到32萬人,同比增長(zhǎng)6%;其持有的可投資資產(chǎn)規(guī)模超過9萬億元,同比增長(zhǎng)7%。報(bào)告還稱,中國高凈值人群對(duì)個(gè)人可投資資產(chǎn)的風(fēng)險(xiǎn)偏好以中等風(fēng)險(xiǎn)和保守居多,約占受訪人群的80%。高收入人群的不斷擴(kuò)大以及對(duì)中低風(fēng)險(xiǎn)投資理財(cái)產(chǎn)品的偏好將為陽光私募基金的發(fā)展提供豐富的客戶資源。

圖表7:居民儲(chǔ)蓄存款余額變化情況

商業(yè)銀行戰(zhàn)略轉(zhuǎn)型繼續(xù)深入:雖然目前國內(nèi)商業(yè)銀行處于戰(zhàn)略轉(zhuǎn)型的初級(jí)階段,其收入80%~85%尚來自于存貸業(yè)務(wù),但商業(yè)銀行對(duì)中間業(yè)務(wù)發(fā)展的重視程度卻逐步提升,證券、外匯交易及保險(xiǎn)服務(wù)等代理手續(xù)費(fèi)收入占商業(yè)銀行收入的比重由04年的1%上升到當(dāng)前4%左右。商業(yè)銀行作為陽光私募銷售的重要渠道之一,其戰(zhàn)略轉(zhuǎn)型的繼續(xù)深入對(duì)于陽光私募的進(jìn)一步發(fā)展也將起著重要的作用,尤其是隨著私人銀行業(yè)務(wù)的起步發(fā)展,高凈值客戶的理財(cái)需求也將促進(jìn)商業(yè)銀行加速認(rèn)知陽光私募基金。我們看到,2009年下半年以來,已經(jīng)有越來越多的銀行主動(dòng)參與到陽光私募這一領(lǐng)域。

公募基金10多年的沉淀為繼續(xù)促進(jìn)和加快陽光私募發(fā)展提供了必要支持,核心表現(xiàn)為兩方面:一方面,以公募基金為核心的機(jī)構(gòu)投資者快速發(fā)展下國內(nèi)市場(chǎng)儲(chǔ)備了相當(dāng)部分經(jīng)驗(yàn)豐富、具有專業(yè)投資管理能力投資管理人員,加之“草莽英雄”在市場(chǎng)發(fā)展中的歷練,這些都為國內(nèi)資產(chǎn)管理行業(yè)的發(fā)展輸入了必不可少的人才,從國內(nèi)陽光私募的現(xiàn)狀我們也看到,大部分核心投資人才還是由公募基金行業(yè)輸入;另一方面,公募基金的發(fā)展壯大也培育了居民投資理財(cái)意識(shí),證券業(yè)協(xié)會(huì)數(shù)據(jù)顯示,截止2009年底,國內(nèi)開放式基金投資者賬戶總數(shù)已經(jīng)達(dá)到18640.66萬戶,投資理財(cái)意識(shí)已經(jīng)深入到相當(dāng)部分家庭。

社會(huì)信息化程度快速提高及研究服務(wù)機(jī)構(gòu)逐步發(fā)展:資產(chǎn)管理行業(yè)的發(fā)展與“信息技術(shù)”緊密結(jié)合,信息技術(shù)遍布注冊(cè)登記、銷售、投資交易及客戶服務(wù)等等各個(gè)核心環(huán)節(jié)。隨著信息技術(shù)升級(jí)及中國經(jīng)濟(jì)的發(fā)展,整個(gè)社會(huì)信息化程度快速提升,數(shù)據(jù)顯示,截止2009 年,我國手機(jī)用戶已經(jīng)達(dá)到7.5億戶,較2008年底增加1.06億戶;同時(shí),我國的互聯(lián)網(wǎng)用戶也保持快速穩(wěn)定發(fā)展,第25次《中國互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計(jì)報(bào)告》顯示,截止2009年,中國網(wǎng)民規(guī)模達(dá)到3.84億人,較2008年增長(zhǎng)28.9%,在總?cè)丝谥械谋戎貜?2.6%提升到28.9%,互聯(lián)網(wǎng)普及率在穩(wěn)步上升。信息傳遞效率、傳遞途徑、傳遞范圍的增加,使得行業(yè)形象、銷售營(yíng)銷以及客戶服務(wù)的廣度和深度隨之提高,為行業(yè)的進(jìn)一步發(fā)展提供必要的便利條件。另外,伴隨著陽光私募基金的發(fā)展,基于私募基金的研究和服務(wù)機(jī)構(gòu)也逐步發(fā)展壯大,這也為促進(jìn)私募行業(yè)發(fā)展起到積極作用。

第二部分:適度增配陽光私募,核心定位持續(xù)穩(wěn)健

預(yù)期下半年市場(chǎng)將維持平衡狀態(tài),仍以結(jié)構(gòu)性機(jī)會(huì)為主導(dǎo)。陽光私募與基礎(chǔ)市場(chǎng)間表現(xiàn)出較低相關(guān)性,絕對(duì)回報(bào)定位下具備相對(duì)低風(fēng)險(xiǎn)特征,另陽光私募投資操作風(fēng)格靈活、策略多樣,更適合結(jié)構(gòu)化機(jī)會(huì)主導(dǎo)的市場(chǎng)環(huán)境,因此下半年可以在資產(chǎn)配置上適當(dāng)增加陽光私募基金比例。

在陽光私募選擇上建議將核心資產(chǎn)配置在業(yè)績(jī)持續(xù)穩(wěn)健私募投顧所管理的產(chǎn)品,對(duì)于商業(yè)銀行的高凈值客戶更是如此,其中操作風(fēng)格適度靈活積極、策略選股能力相對(duì)突出私募投顧所管理產(chǎn)品尤可進(jìn)一步側(cè)重。經(jīng)濟(jì)轉(zhuǎn)型延續(xù)下預(yù)期市場(chǎng)仍以成長(zhǎng)風(fēng)格為主導(dǎo),展示出對(duì)經(jīng)濟(jì)轉(zhuǎn)型下市場(chǎng)結(jié)構(gòu)性機(jī)會(huì)良好把握能力的新生私募,可作為衛(wèi)星資產(chǎn)進(jìn)行適當(dāng)配置。

私募推薦:上海朱雀、武當(dāng)資產(chǎn)、從容投資、智德投資、源樂晟、星石投資、鼎鋒資產(chǎn)、新價(jià)值、尚雅投資、匯利資產(chǎn)、合贏投資、六禾投資。

2.1 下半年經(jīng)濟(jì)二次探底風(fēng)險(xiǎn)不高,平衡市適度增加陽光私募配置

二季度,在刺激政策繼續(xù)退出、強(qiáng)力調(diào)控房地產(chǎn)以及歐洲主權(quán)債券危機(jī)等多方面作用下,A股市場(chǎng)大幅調(diào)整,上證指數(shù)連續(xù)三月收陰,季度跌幅達(dá)到22.86%,股指調(diào)整一定程度涵蓋了市場(chǎng)對(duì)“內(nèi)憂外患”下經(jīng)濟(jì)增速放緩以及由此帶來公司業(yè)績(jī)?cè)鲩L(zhǎng)壓力的擔(dān)憂。

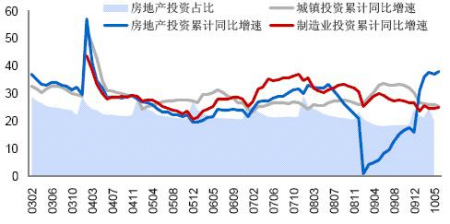

7月中披露的二季度宏觀經(jīng)濟(jì)數(shù)據(jù)顯示,上半年國內(nèi)生產(chǎn)總值172840億元,按可比價(jià)格計(jì)算同比增長(zhǎng)11.1%,其中二季度同比增長(zhǎng)10.3%,經(jīng)濟(jì)增速確有放緩,但仍保持高增速。具體來看,上半年全社會(huì)固定資產(chǎn)投資同比增長(zhǎng)25.0%,其中6月份城鎮(zhèn)固定資產(chǎn)投資同比增長(zhǎng)24.9%,房地產(chǎn)投資依然強(qiáng)勁,并超出市場(chǎng)預(yù)期。消費(fèi)方面,社會(huì)消費(fèi)品零售總額上半年同比增長(zhǎng)18.2%,其中6月份同比增長(zhǎng)18.3%,盡管汽車銷量下滑對(duì)社會(huì)消費(fèi)品零售額產(chǎn)生沖擊,但其他主要消費(fèi)增長(zhǎng)穩(wěn)定。相比而言,盡管海關(guān)總署數(shù)據(jù)顯示上半年出口增長(zhǎng)35.2%,但隨著歐債危機(jī)對(duì)我國出口影響滯后效應(yīng)的顯現(xiàn)以及人民幣小幅升值對(duì)出口的沖擊,出口復(fù)蘇或有波折。

更為重要的是,政府在經(jīng)濟(jì)環(huán)境復(fù)雜的情況下,也采取通過多樣化的政策來進(jìn)行經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,此前住建部針對(duì)保障性住房和棚戶區(qū)改造政策以及“新36 條”均顯示這一點(diǎn)。因此,在國內(nèi)經(jīng)濟(jì)增速開始放緩、過熱傾向得到一定抑制的背景下,盡管貨幣/財(cái)政政策難以出現(xiàn)明顯的轉(zhuǎn)向,但是政策上盡可能平滑經(jīng)濟(jì)下滑是比較現(xiàn)實(shí)的,預(yù)期全年GDP增長(zhǎng)仍將達(dá)到10%以上,經(jīng)濟(jì)“二次探底”的風(fēng)險(xiǎn)并不高,且不排除下半年經(jīng)濟(jì)增長(zhǎng)好于市場(chǎng)此前的悲觀預(yù)期。在此背景下,A股市場(chǎng)在2300~2400區(qū)間的估值水平具備一定支撐,繼續(xù)大幅下跌可能性不大。

圖表8:上半年城鎮(zhèn)固定資產(chǎn)投資增速變化

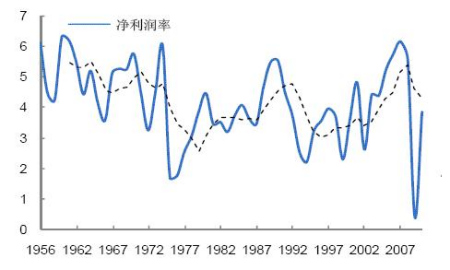

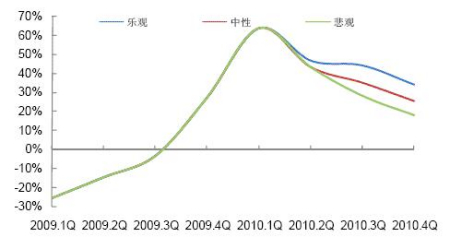

不過,從微觀層面來看,伴隨著政策調(diào)控效果的顯示以及經(jīng)濟(jì)增速的放緩,企業(yè)盈利面臨下滑的境地。國金中期策略報(bào)告對(duì)比日本經(jīng)濟(jì)轉(zhuǎn)型期間的情況看到,日本企業(yè)尤其是制造業(yè)在其經(jīng)濟(jì)轉(zhuǎn)型期間亦經(jīng)歷一段時(shí)期利潤(rùn)下滑的考驗(yàn)。在相對(duì)中性預(yù)期下,我們預(yù)計(jì)上市公司2010年盈利增長(zhǎng)在25%上下,在悲觀預(yù)期下盈利增長(zhǎng)在18%左右,對(duì)應(yīng)上證指數(shù)市盈率區(qū)間在16~18倍上下。

圖表9:日本經(jīng)濟(jì)轉(zhuǎn)中企業(yè)盈利出現(xiàn)回落

圖表10:2010年上市公司盈利增長(zhǎng)情景假設(shè)

因此,盡管短階段來看隨著央行數(shù)周來持續(xù)凈投放以及農(nóng)行上市后對(duì)二級(jí)市場(chǎng)資金擠壓局面的緩和使得市場(chǎng)流動(dòng)性有所改善,經(jīng)濟(jì)減速背景下政策效果也有待進(jìn)一步觀察,但考慮到A股上市公司具有較強(qiáng)的周期性特征,盈利增長(zhǎng)及預(yù)期的波動(dòng)將引發(fā)股指的相應(yīng)波動(dòng),加之近期全國大范圍水災(zāi)以及豬肉價(jià)格的觸底回升或?qū)?duì)CPI形成擾動(dòng),以及考慮到外部環(huán)境的諸多不確定性,預(yù)期下半年市場(chǎng)將維持平衡狀態(tài),股指搖擺于業(yè)績(jī)波動(dòng)與政策波動(dòng)間。不過,在經(jīng)濟(jì)增速放緩背景下,經(jīng)濟(jì)轉(zhuǎn)型仍將繼續(xù),推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的相關(guān)政策將陸續(xù)出臺(tái),并繼續(xù)為市場(chǎng)輸入結(jié)構(gòu)性機(jī)會(huì)。相應(yīng)的,估值分化的現(xiàn)象將延續(xù),而且伴隨著行業(yè)間分化顯著度上升估值分化將向行業(yè)內(nèi)部擴(kuò)散,實(shí)際上這點(diǎn)已在包括醫(yī)藥等在內(nèi)的行業(yè)中得到體現(xiàn)。

前述對(duì)陽光私募的風(fēng)險(xiǎn)收益特征分析可以看到,對(duì)沖基金以及陽光私募與基礎(chǔ)市場(chǎng)間表現(xiàn)出較低的相關(guān)性,而且在絕對(duì)回報(bào)定位下相對(duì)基礎(chǔ)市場(chǎng)表現(xiàn)出低風(fēng)險(xiǎn)特征;另外,陽光私募投資操作風(fēng)格靈活、策略多樣,也更適合結(jié)構(gòu)化機(jī)會(huì)主導(dǎo)的市場(chǎng)環(huán)境。因此在下半年預(yù)期相對(duì)平衡的市場(chǎng)環(huán)境下,陽光私募基金具備一定的競(jìng)爭(zhēng)優(yōu)勢(shì),投資者可以在資產(chǎn)配置上適當(dāng)增加陽光私募基金的配置比例。

2.2 核心選擇定位持續(xù)穩(wěn)健,側(cè)重關(guān)注策略選股能力

2.2.1 核心資產(chǎn)選擇立足持續(xù)穩(wěn)健私募投顧

資產(chǎn)管理行業(yè)以人為根本、以制度為保障,對(duì)于現(xiàn)階段尚處于起步的陽光私募基金行業(yè)而言更是凸顯核心人員的重要性。陽光私募基金行業(yè)發(fā)展4年來,各家私募核心人員乃至整體團(tuán)隊(duì)變動(dòng)甚少,因此其表現(xiàn)出的歷史風(fēng)險(xiǎn)收益特征更為直接的反映了當(dāng)前核心人員及團(tuán)隊(duì)的投資管理能力。

而且,盡管國內(nèi)陽光私募行業(yè)尚處于起步階段,但相當(dāng)數(shù)量的投資顧問管理陽光私募經(jīng)驗(yàn)超過兩年,期間歷經(jīng)2008~2009年的牛熊短周期,部分管理陽光私募經(jīng)驗(yàn)更是達(dá)到三年甚至更久,加之考慮部分私募核心人員過往在公募等其他領(lǐng)域的投資管理經(jīng)驗(yàn),部分投資顧問在此期間展示出長(zhǎng)期持續(xù)的優(yōu)秀投資管理能力。

因此,考慮到前述預(yù)期“股指或?qū)⒕S持平衡狀態(tài)、仍以結(jié)構(gòu)性機(jī)會(huì)為主導(dǎo)”的復(fù)雜市場(chǎng)環(huán)境,建議下半年在陽光私募選擇上將核心資產(chǎn)配置在業(yè)績(jī)持續(xù)穩(wěn)健私募投顧所管理的產(chǎn)品,對(duì)于商業(yè)銀行高凈值客戶更是如此。

我們結(jié)合國金證券陽光私募評(píng)價(jià),對(duì)各家私募投顧過去一年、兩年、三年(部分)的風(fēng)險(xiǎn)收益特征進(jìn)行比較,優(yōu)選如下表現(xiàn)出長(zhǎng)期、持續(xù)優(yōu)秀管理能力的私募投顧,以供選擇參考(圖表11、圖表12)。

| 圖表 11 :長(zhǎng)期業(yè)績(jī)持續(xù)穩(wěn)健陽光私募投顧(數(shù)據(jù)截止 2010 年 6 月) | |||||||||

| 過去一年 | 過去兩年 | 過去三年 | |||||||

| 平均實(shí)際資產(chǎn)凈值增長(zhǎng)率 | 月均相對(duì)收益率 | 月均下行風(fēng)險(xiǎn) | 平均實(shí)際資產(chǎn)凈值增長(zhǎng)率 | 月均相對(duì)收益率 | 月均下行風(fēng)險(xiǎn) | 平均實(shí)際資產(chǎn)凈值增長(zhǎng)率 | 月均相對(duì)收益率 | 月均下行風(fēng)險(xiǎn) | |

| 深圳市武當(dāng)資產(chǎn)管理有限公司 * | 9.92% | 1.81% | 1.58% | 44.10% | 1.88% | 1.24% | 78.59% | 3.35% | |

| 深圳市合贏投資管理有限公司 * | 21.86% | 3.16% | 1.52% | 64.12% | 2.04% | 1.41% | 45.82% | 2.86% | |

| 上海朱雀投資發(fā)展中心 * | 30.72% | 3.11% | 0.74% | 75.75% | 2.43% | 0.75% | 71.26% | 3.09% | 1.21% |

| 上海智德投資管理有限公司 | 37.75% | 3.11% | 0.32% | 100.13% | 2.72% | 0.34% | |||

| 上海涌金資產(chǎn)管理有限公司 | 15.80% | 2.17% | 0.55% | 22.42% | 1.47% | 1.38% | 83.93% | 2.22% | 1.21% |

| 上海尚雅投資管理有限公司 * | 36.76% | 3.42% | 2.47% | 119.40% | 4.03% | 2.47% | 112.58% | 3.89% | 3.20% |

| 上海六禾投資有限公司 | 53.86% | 4.85% | 1.82% | 78.70% | 2.43% | 1.36% | |||

| 上海景林資產(chǎn)管理有限公司 | 22.18% | 2.67% | 1.43% | 49.79% | 1.77% | 1.46% | 79.45% | 2.43% | 1.63% |

| 上海匯利資產(chǎn)管理有限公司 ** | 30.91% | 3.50% | 1.76% | 86.90% | 0.47% | 1.16% | |||

| 上海鼎鋒資產(chǎn)管理有限公司 ** | 55.13% | 4.66% | 0.84% | 107.81% | 0.93% | 0.58% | |||

| 上海從容投資管理有限公司 | 3.58% | 1.49% | 2.25% | 45.26% | 1.42% | 1.79% | |||

| 上海博頤投資管理有限公司 | 30.41% | 2.41% | 0.80% | 82.50% | 2.91% | 0.95% | |||

| 廣東新價(jià)值投資有限公司 * | 57.62% | 4.18% | 0.89% | 108.73% | 3.57% | 1.98% | 112.61% | 3.30% | 2.86% |

| 淡水泉(北京)投資管理有限公司 * | 8.41% | 2.05% | 2.70% | 51.75% | 2.06% | 2.10% | 51.96% | 2.98% | 2.54% |

| 北京源樂晟資產(chǎn)管理有限公司 ** | 35.66% | 4.12% | 1.66% | 153.62% | 2.36% | 1.00% | |||

| 北京市星石投資管理有限公司 * | 8.07% | 1.45% | 0.30% | 38.95% | 1.27% | 0.33% | 53.60% | 2.84% | 0.29% |

| 注 1 : 加標(biāo) * 私募投顧過去三年統(tǒng)計(jì)期限為過去 30 個(gè)月,加標(biāo) ** 私募投顧過去兩年統(tǒng)計(jì)期限為過去 20 個(gè)月。 注 2 : 上述排序?yàn)榘醋帜疙樞蛴筛叩降醉樞蚺帕校粎^(qū)分先后。 | |||||||||

| 來源:國金證券研究所 | |||||||||

2.2.2 側(cè)重關(guān)注策略選股能力

在整體維持平衡狀態(tài)、結(jié)構(gòu)性機(jī)會(huì)主導(dǎo)的市場(chǎng)背景下,產(chǎn)品業(yè)績(jī)與大類資產(chǎn)配置相關(guān)度不高。而且,國金策略研究顯示,在經(jīng)濟(jì)轉(zhuǎn)型期間,行業(yè)配置輪動(dòng)的效率在降低,更多是需要尋找真正具有成長(zhǎng)性的公司。

但伴隨著行業(yè)間分化顯著度上升,分化將向行業(yè)內(nèi)部擴(kuò)散,市場(chǎng)環(huán)境對(duì)管理人提出了更高的要求,兼具“對(duì)個(gè)股成長(zhǎng)性判斷能力”和“策略把握估值波動(dòng)能力”的管理人,更容易在下半年的市場(chǎng)環(huán)境中表現(xiàn)出競(jìng)爭(zhēng)力。因此,融合上述兩能力特征,我們建議下半年在陽光私募基金選擇上適當(dāng)側(cè)重“策略選股能力突出”私募投顧所管理的產(chǎn)品。

我們通過對(duì)部分過往風(fēng)險(xiǎn)收益表現(xiàn)優(yōu)秀管理人進(jìn)行調(diào)研,了解其投資操作理念及風(fēng)格,篩選操作風(fēng)格適度靈活積極、策略選股能力相對(duì)突出的私募投顧,以供選擇參考。具體如:上海博頤投資管理有限公司、北京源樂晟資產(chǎn)管理有限公司、深圳市武當(dāng)資產(chǎn)管理有限公司、廣東新價(jià)值投資有限公司、上海六禾投資有限公司、上海匯利資產(chǎn)管理有限公司、福建省麥爾斯通投資管理有限公司、上海精熙投資管理有限公司、上海泓湖投資管理有限公司等。

2.2.3 衛(wèi)星資產(chǎn)適配轉(zhuǎn)型下顯露適應(yīng)性“新軍”

上半年市場(chǎng)結(jié)構(gòu)顯示,經(jīng)濟(jì)轉(zhuǎn)型帶來估值體系的變遷,其根源在于轉(zhuǎn)型帶來的成長(zhǎng)性轉(zhuǎn)移。國金宏觀策略組參考日本轉(zhuǎn)型經(jīng)驗(yàn)也看到,轉(zhuǎn)型過程中看到的不再是習(xí)慣性的周期性上升與下降,而更多是新老行業(yè)的交替、新的成行型企業(yè)壯大,老的成熟性企業(yè)整合的過程。因此,在經(jīng)濟(jì)轉(zhuǎn)型仍將繼續(xù)背景下,我們預(yù)期下半年市場(chǎng)也依然將延續(xù)轉(zhuǎn)型下的“成長(zhǎng)”故事,其中重點(diǎn)受益的經(jīng)濟(jì)轉(zhuǎn)型細(xì)分行業(yè)板塊如:

消費(fèi)增長(zhǎng)及消費(fèi)服務(wù)升級(jí):隨著居民收入水平上升,消費(fèi)增長(zhǎng)和消費(fèi)服務(wù)升級(jí)將促進(jìn)相關(guān)行業(yè)成長(zhǎng),且持續(xù)增長(zhǎng)潛力是比較穩(wěn)定和確定的。因此,包括農(nóng)產(chǎn)品、食品飲料、醫(yī)藥、家電、商業(yè)連鎖、餐飲旅游、金融服務(wù)、信息服務(wù)等行業(yè)中的優(yōu)質(zhì)企業(yè)依然具有投資機(jī)會(huì)。

制造業(yè)升級(jí):一方面產(chǎn)業(yè)結(jié)構(gòu)從原先規(guī)模擴(kuò)張的原材料行業(yè),向具備技術(shù)含量及附加值的先進(jìn)制造業(yè)轉(zhuǎn)型,另一方面制造業(yè)內(nèi)部通過提升企業(yè)運(yùn)營(yíng)效率、技術(shù)水平、降低能耗等方式實(shí)現(xiàn)內(nèi)生性成長(zhǎng)。具體受益行業(yè)如重型機(jī)械、電子機(jī)械、電氣設(shè)備、精密儀器、精細(xì)化工等。

新興產(chǎn)業(yè):在轉(zhuǎn)型過程中,政策引導(dǎo)作用顯著,其中新興產(chǎn)業(yè)將是政策扶持的重點(diǎn),并帶來相關(guān)行業(yè)板塊的高速成長(zhǎng),如新能源、節(jié)能環(huán)保、物聯(lián)網(wǎng)、三網(wǎng)融合、軟件以及生物技術(shù)等。

在上半年的市場(chǎng)轉(zhuǎn)型過程中,我們看到除上海六禾投資有限公司、上海尚雅投資管理有限公司、廣東新價(jià)值投資有限公司、北京源樂晟資產(chǎn)管理有限公司、上海鼎鋒資產(chǎn)管理有限公司等歷史中長(zhǎng)期業(yè)績(jī)優(yōu)秀管理人繼續(xù)表現(xiàn)出色外,北京和聚投資管理有限公司、上海彤源投資發(fā)展有限公司等亦顯示出對(duì)經(jīng)濟(jì)轉(zhuǎn)型下市場(chǎng)結(jié)構(gòu)性機(jī)會(huì)良好的把握能力,這些私募投顧或?yàn)樾律α俊⒒驗(yàn)樾略龇墙Y(jié)構(gòu)化產(chǎn)品管理業(yè)務(wù),可作為衛(wèi)星資產(chǎn)適當(dāng)配置。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。|

|

|

|