新浪財(cái)經(jīng) > 基金 > 國(guó)金證券基金研究中心專欄 > 正文

國(guó)金證券:2010年基金二季報(bào)分析

國(guó)金證券基金研究中心 王聃聃 張劍輝

增倉(cāng)空間顯著提高,對(duì)周期性行業(yè)一致減持

基本結(jié)論

本文主要從資產(chǎn)配置、行業(yè)配置、個(gè)股對(duì)基金二季報(bào)進(jìn)行分析,以尋找投資機(jī)會(huì)和基金選擇上的線索。

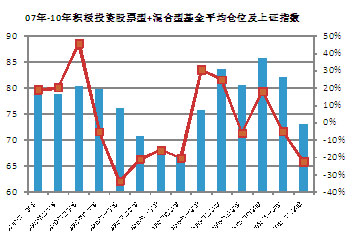

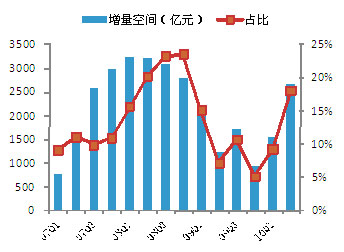

從基金倉(cāng)位來看,在二季度市場(chǎng)幾近單邊下跌的背景下,基金倉(cāng)位大幅降低,二季度末積極投資股票型和混合型基金的股票倉(cāng)位下降至72.9%,平均下降比例約9%。由于二季度內(nèi)基金大比例減倉(cāng),基金的資金增量空間明顯上升,約2673億元的資金大概占到基金凈值的18%,與上一季度9%的水平相比提高了一倍。

從股票型和混合型基金的平均倉(cāng)位與上證指數(shù)的走勢(shì)比較來看,其股票倉(cāng)位的調(diào)整與市場(chǎng)走勢(shì)的契合度較高,隨著市場(chǎng)的轉(zhuǎn)暖或者是單邊下跌,基金倉(cāng)位也隨之明顯提高或者下降。這一方面反映了基金順應(yīng)市場(chǎng)積極調(diào)整資產(chǎn)配置的操作,另一方面,作為市場(chǎng)上最大的機(jī)構(gòu)投資者,其資金量或者加減倉(cāng)的空間對(duì)市場(chǎng)的影響力更值得關(guān)注。

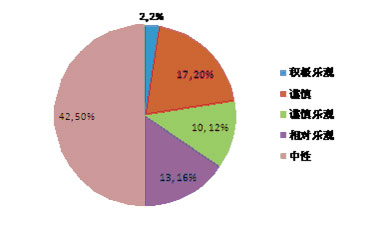

接近一半的基金股票倉(cāng)位下降幅度超過10%,而逆市加倉(cāng)的基金數(shù)量?jī)H占到12%。與此同時(shí),通過基金經(jīng)理報(bào)告,也不難嗅出基金對(duì)后市的謹(jǐn)慎氣息。17%和10%的基金經(jīng)理持謹(jǐn)慎和謹(jǐn)慎樂觀的態(tài)度,占到43%的多數(shù)基金經(jīng)理對(duì)市場(chǎng)呈中性態(tài)度,認(rèn)為結(jié)構(gòu)性機(jī)會(huì)將主導(dǎo)后市。

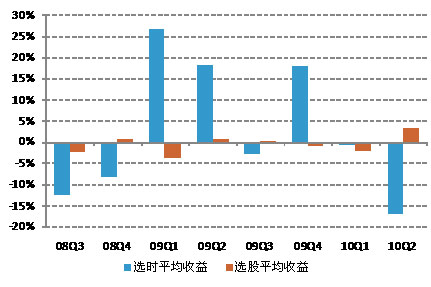

二季度市場(chǎng)單邊下跌背景下基金資產(chǎn)配置的重要性開始顯現(xiàn),從二季度基金業(yè)績(jī)表現(xiàn)即可以看出,股票倉(cāng)位較低的產(chǎn)品具備一定的優(yōu)勢(shì)。此外,我們通過基金選時(shí)收益和選股收益的貢獻(xiàn)比較最近兩年的結(jié)果。可以看出,在單邊市場(chǎng)中基金資產(chǎn)配置的貢獻(xiàn)度明顯高于選股的貢獻(xiàn),且在絕大多數(shù)的季度中,資產(chǎn)配置帶來的收益具有更大的貢獻(xiàn)。從進(jìn)一步的選擇結(jié)果來看,對(duì)于像中銀中國(guó)、大摩資源、嘉實(shí)主題等選時(shí)能力較強(qiáng)的品種,可以重點(diǎn)關(guān)注。

二季度基金對(duì)醫(yī)藥、食品飲料、批發(fā)零售等消費(fèi)類行業(yè)進(jìn)行了較多關(guān)注,持有比例有所上升,同時(shí),對(duì)金融、金屬非金屬、采掘業(yè)、地產(chǎn)等周期性行業(yè)進(jìn)行了減持。基金對(duì)行業(yè)的增減持變化與行業(yè)當(dāng)季度表現(xiàn)具有較明顯的關(guān)聯(lián),順勢(shì)而為的操作比較明顯。

進(jìn)一步從不同基金對(duì)各個(gè)行業(yè)的選擇來看,基金對(duì)周期性行業(yè)達(dá)成減持共識(shí),當(dāng)然,也有部分基金的行業(yè)增減持變化與同業(yè)相比顯得逆勢(shì)而動(dòng),比如對(duì)于基金減持較多的房地產(chǎn)、金融保險(xiǎn)行業(yè),其中上投摩根中國(guó)優(yōu)勢(shì)、中銀行業(yè)優(yōu)選、富國(guó)天瑞強(qiáng)勢(shì)精選即對(duì)房地產(chǎn)行業(yè)進(jìn)行了大幅度加倉(cāng);同樣,被多數(shù)基金減持的金融保險(xiǎn)行業(yè)來看,銀華內(nèi)需精選、景順長(zhǎng)城能源基建、工銀瑞信紅利、廣發(fā)核心精選、銀華和諧主題、基金裕陽(yáng)、融通領(lǐng)先成長(zhǎng)都有超過10%的增持。

從基金持股風(fēng)格來看,與上一季度相比,隨著基金對(duì)金融、地產(chǎn)等行業(yè)股票的減持,基金持股風(fēng)格繼續(xù)向中小盤偏移。給出不同持股風(fēng)格偏好的基金供參考

隨著市場(chǎng)分化,投資者對(duì)基金的選股能力也更加關(guān)注,最后通過計(jì)算基金重倉(cāng)股過去五個(gè)季度的收益情況,并結(jié)合基金業(yè)績(jī)表現(xiàn)、國(guó)金基金產(chǎn)品研究結(jié)果等進(jìn)一步優(yōu)選基金為投資者提供參考。

二季度受歐洲債務(wù)危機(jī)的深化以及嚴(yán)厲的房地產(chǎn)政策頻頻出臺(tái)影響,市場(chǎng)信心受到較大打擊,對(duì)于經(jīng)濟(jì)是否二次探底的爭(zhēng)論不絕于耳,在此背景下指數(shù)呈現(xiàn)單邊下跌的走勢(shì),上證指數(shù)二季度跌幅達(dá)到22.86%。與房地產(chǎn)相關(guān)的產(chǎn)業(yè)跌幅最大,房地產(chǎn)、鋼鐵、建材、煤炭等行業(yè)跌幅居前;而醫(yī)藥、食品飲料和商業(yè)等消費(fèi)類股票跌幅相對(duì)較小。在此背景下基金業(yè)績(jī)分化顯著,股票型和混合型基金中,表現(xiàn)最好和最差的基金業(yè)績(jī)差距超過23%。

進(jìn)入到三季度隨著指數(shù)估值優(yōu)勢(shì)凸顯、政策放松,市場(chǎng)有所轉(zhuǎn)暖,是超跌反彈還是市場(chǎng)重新進(jìn)入強(qiáng)周期,依然是眾說紛紜。以下,本文主要從資產(chǎn)配置、行業(yè)配置、個(gè)股對(duì)基金二季報(bào)進(jìn)行分析,以尋找投資機(jī)會(huì)和基金選擇上的線索。

增倉(cāng)空間顯著提升,甄選擇時(shí)能力較強(qiáng)的品種

二季度倉(cāng)位下降顯著,增倉(cāng)空間得到提升

從基金倉(cāng)位來看,在二季度市場(chǎng)幾近單邊下跌的背景下,基金倉(cāng)位大幅降低,二季度末積極投資股票型和混合型基金的股票倉(cāng)位下降至72.9%,平均下降比例約9%,其中開放式股票型基金的股票倉(cāng)位由86%下降至78%,開放式混合型基金的股票倉(cāng)位由78%下降至68%,封閉式基金的股票倉(cāng)位由于上季度受分紅影響整體較低,二季度股票倉(cāng)位與上季度基本持平,為73%。

同時(shí),從圖表1的股票型和混合型基金的平均倉(cāng)位與上證指數(shù)的走勢(shì)比較來看,其股票倉(cāng)位的調(diào)整與市場(chǎng)走勢(shì)的契合度較高,隨著市場(chǎng)的轉(zhuǎn)暖或者是單邊下跌,基金倉(cāng)位也隨之明顯提高或者下降。這一方面反映了基金順應(yīng)市場(chǎng)積極調(diào)整資產(chǎn)配置的操作,另一方面,作為市場(chǎng)上最大的機(jī)構(gòu)投資者,其資金量或者加減倉(cāng)的空間對(duì)市場(chǎng)的影響力更值得關(guān)注。

因此,在最近幾期的季報(bào)中,我們也持續(xù)從基金增量資金的角度對(duì)基金倉(cāng)位進(jìn)行關(guān)注,考慮基金如果將實(shí)際倉(cāng)位提升到倉(cāng)位上限能夠帶來的資金量,以及這部分資金占基金全部?jī)糁档谋壤膱D表2可以看出,由于二季度內(nèi)基金大比例減倉(cāng),基金的資金增量空間明顯上升,約2673億元的資金大概占到基金凈值的18%,與上一季度9%的水平相比提高了一倍。回顧歷史各個(gè)季度基金資金增量空間水平,二季度末雖然與歷史最高水平相比仍具備差距,但與前兩個(gè)季度相比,目前基金又具備了較大的增倉(cāng)空間。

圖表1:積極投資股票型+混合型基金各個(gè)季度平均股票倉(cāng)位(%)及上證指數(shù)當(dāng)季度漲幅

圖表2:基金將股倉(cāng)位提升到上限增量資金及占凈值比例

基金經(jīng)理謹(jǐn)慎預(yù)期增強(qiáng)

從各個(gè)基金的調(diào)整方向來看,與上一季度基金股票倉(cāng)位以結(jié)構(gòu)性微調(diào)為主不同的是,多數(shù)基金大比例降低了股票倉(cāng)位,根據(jù)統(tǒng)計(jì),接近一半的基金股票倉(cāng)位下降幅度超過10%,而逆市加倉(cāng)的基金數(shù)量?jī)H占到12%。其中,大摩資源、嘉實(shí)主題、華安成長(zhǎng)、信誠(chéng)藍(lán)籌、華安配置、國(guó)富彈性、景順增長(zhǎng)等都是大比例減倉(cāng)的代表,而南方隆元、華夏優(yōu)增、上投優(yōu)勢(shì)、工銀藍(lán)籌、景順能源則是少數(shù)派加倉(cāng)的代表。

與此同時(shí),通過基金經(jīng)理報(bào)告,也不難嗅出基金對(duì)后市的謹(jǐn)慎氣息。我們選取了84只基金作為樣本,將基金經(jīng)理對(duì)未來市場(chǎng)趨勢(shì)的判斷進(jìn)行整理,從圖表3的結(jié)果可以看到,只有合計(jì)約15%的基金經(jīng)理持相對(duì)樂觀或者積極樂觀的態(tài)度,17%和10%的基金經(jīng)理持謹(jǐn)慎和謹(jǐn)慎樂觀的態(tài)度,占到43%的多數(shù)基金經(jīng)理對(duì)市場(chǎng)呈中性態(tài)度,認(rèn)為結(jié)構(gòu)性機(jī)會(huì)將主導(dǎo)后市。從關(guān)注的角度來看,歐洲債務(wù)危機(jī)、實(shí)體經(jīng)濟(jì)回落逐步顯現(xiàn)、經(jīng)濟(jì)形勢(shì)嚴(yán)峻、房地產(chǎn)政策以及緊縮政策的不放松都是投資者較為謹(jǐn)慎的主要理由;但與此同時(shí),轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式帶來的結(jié)構(gòu)性機(jī)會(huì)、估值水平修復(fù)、資本市場(chǎng)先于實(shí)體經(jīng)濟(jì)從而最壞的階段已經(jīng)過去等樂觀因素也得到不少基金經(jīng)理的認(rèn)同。

基金經(jīng)理報(bào)告由于相對(duì)于基金倉(cāng)位數(shù)據(jù)還接近季報(bào)披露日期,且更能直接反應(yīng)基金經(jīng)理最新的對(duì)后市的判斷,自然成為投資者更關(guān)注的內(nèi)容。從基金經(jīng)理報(bào)告中,也不難發(fā)現(xiàn)具有較強(qiáng)前瞻性的基金經(jīng)理。比如在上個(gè)季度我們提到的嘉實(shí)主題,其相對(duì)于同業(yè)迥異的觀點(diǎn)令人印象深刻,與此同時(shí)二季度其業(yè)績(jī)僅小幅下跌1.87%遙遙領(lǐng)先同業(yè)平均水平更讓人贊嘆。在二季報(bào)中,嘉實(shí)主題的基金經(jīng)理鄒唯認(rèn)為,隨著二季度市場(chǎng)的單邊持續(xù)下跌,其之前提出的三個(gè)悲觀因素已有部分體現(xiàn),但并未完全體現(xiàn),隨著二次去庫(kù)存及經(jīng)濟(jì)趨勢(shì)的逐漸下降,市場(chǎng)將會(huì)繼續(xù)創(chuàng)出新低,另一方面政策二次放松預(yù)期使得下半年可能帶來階段性反彈,先空、后再關(guān)注于階段性反彈則預(yù)計(jì)是基金下半年投資的主要著眼點(diǎn),但反彈高度預(yù)計(jì)有限。

從二季報(bào)基金經(jīng)理觀點(diǎn)來看,除了絕大多數(shù)基金經(jīng)理表達(dá)了中性的態(tài)度,也有對(duì)三季度表示更為悲觀、謹(jǐn)慎的基金經(jīng)理,比如華商盛世、大成景陽(yáng)、易方達(dá)平穩(wěn)增長(zhǎng)等。其中,華商盛世更是提出指數(shù)仍將低位震蕩、重心下移。此外 ,也有對(duì)后市顯得更為積極樂觀的基金經(jīng)理,比如在二季度末將股票倉(cāng)位由65%提升至92%的南方隆元,基金經(jīng)理認(rèn)為,目前證券市場(chǎng)對(duì)舊的模式的不可持續(xù)性和對(duì)抑制資產(chǎn)泡沫會(huì)帶來的直接后果已經(jīng)進(jìn)行了充分的反應(yīng),但對(duì)中國(guó)經(jīng)濟(jì)的潛力和中國(guó)經(jīng)濟(jì)增長(zhǎng)的彈性并沒有足夠的認(rèn)識(shí)。同樣,博時(shí)主題的基金經(jīng)理也認(rèn)為,市場(chǎng)對(duì)經(jīng)濟(jì)的發(fā)展過于悲觀,未來幾個(gè)季度國(guó)內(nèi)經(jīng)濟(jì)的發(fā)展將放緩,但這絕不是經(jīng)濟(jì)危機(jī),企業(yè)整體的盈利仍將保持穩(wěn)定,甚至增長(zhǎng),而不會(huì)出現(xiàn)大幅的下降。

圖表3:基金經(jīng)理對(duì)后市判斷

來源:國(guó)金證券研究所

二季度資產(chǎn)配置貢獻(xiàn)度提升,甄選擇時(shí)能力較強(qiáng)的基金

二季度市場(chǎng)單邊下跌背景下基金資產(chǎn)配置的重要性得到顯現(xiàn),從二季度基金業(yè)績(jī)表現(xiàn)即可以看出,股票倉(cāng)位較低的產(chǎn)品具備一定的優(yōu)勢(shì)。此外,我們通過基金選時(shí)收益和選股收益的貢獻(xiàn)比較最近兩年的結(jié)果,方法上將各個(gè)基金的業(yè)績(jī)與市場(chǎng)收益率擬合,得到季度平均股票倉(cāng)位β,與上證指數(shù)季度內(nèi)收益率乘積作為該基金選時(shí)的收益,同時(shí),用基金季度內(nèi)收益剔除選時(shí)收益,作為選股收益。

下圖表4列示了最近兩年八個(gè)季度基金選時(shí)收益和選股收益的比較,可以看出,在單邊市場(chǎng)中基金資產(chǎn)配置的貢獻(xiàn)度明顯高于選股的貢獻(xiàn),且在絕大多數(shù)的季度中,資產(chǎn)配置帶來的收益(無論正負(fù))具有更大的貢獻(xiàn),而在像10年一季度這樣的震蕩市場(chǎng)環(huán)境中,基金選股能力的重要性更強(qiáng)。圖表5我們通過最近兩年的數(shù)據(jù)選擇出擇時(shí)能力較強(qiáng)的基金,供參考。

圖表 4:08Q3~10Q2基金選時(shí)收益和選股收益比較

來源:國(guó)金證券研究所

| 圖表 5 :擇時(shí)能力較強(qiáng)的基金 |

| 中銀中國(guó)精選、東吳價(jià)值成長(zhǎng)、大摩資源優(yōu)選混合、泰達(dá)宏利市值優(yōu)選、交銀精選股票、嘉實(shí)主題精選、中銀收益、博時(shí)新興成長(zhǎng)、銀華富裕主題、華夏藍(lán)籌核心、融通藍(lán)籌成長(zhǎng)、大成積極成長(zhǎng)、華泰柏瑞積極成長(zhǎng)、華泰柏瑞盛世中國(guó)、交銀成長(zhǎng)股票、廣發(fā)策略優(yōu)選、華夏成長(zhǎng)、泰達(dá)宏利行業(yè)精選、交銀藍(lán)籌股票、融通新藍(lán)籌、大成景陽(yáng)領(lǐng)先、國(guó)投瑞銀創(chuàng)新動(dòng)力、大成精選增值、興業(yè)趨勢(shì)投資 |

| 來源:國(guó)金證券研究所 |

來源:國(guó)金證券研究所

對(duì)消費(fèi)類行業(yè)超配比例進(jìn)一步提高,周期性行業(yè)達(dá)成減持共識(shí)

在積極調(diào)整股票倉(cāng)位的同時(shí),基金也通過行業(yè)配置的調(diào)整以適應(yīng)市場(chǎng)環(huán)境,從整體數(shù)據(jù)來看,二季度基金對(duì)醫(yī)藥、食品飲料、批發(fā)零售等消費(fèi)類行業(yè)進(jìn)行了較多關(guān)注,持有比例有所上升,同時(shí),對(duì)金融、金屬非金屬、采掘業(yè)、地產(chǎn)等周期性行業(yè)進(jìn)行了減持。基金對(duì)行業(yè)的增減持變化與行業(yè)當(dāng)季度表現(xiàn)具有較明顯的關(guān)聯(lián),順勢(shì)而為的操作比較明顯。

對(duì)消費(fèi)類行業(yè)的增持也使得基金對(duì)這些行業(yè)的超配比例進(jìn)一步提高,下表4反映了基金二季報(bào)行業(yè)超配、低配的變化[1],可以看到,基金對(duì)食品飲料、醫(yī)藥、零售貿(mào)易的超配比例已經(jīng)達(dá)到07年以來的最高水平,其中,基金對(duì)醫(yī)藥生物行業(yè)的超配比例達(dá)到了7.28%,較上一季度顯著提高。與此同時(shí),對(duì)周期類行業(yè)的低配比例也進(jìn)一步刷新,其中,金融保險(xiǎn)行業(yè)的低配比例已經(jīng)達(dá)到14.55%,較上一季度的低配8.96%下降比例超過5%。

| 圖表 6 : 07 年一季度到 10 年二季度基金對(duì)部分行業(yè)超配低配情況 | |||||||||||

| 季度 | 采掘業(yè) | 食品飲料 | 金屬非金屬 | 機(jī)械設(shè)備 | 醫(yī)藥生物 | 公用事業(yè) | 交運(yùn)倉(cāng)儲(chǔ) | 信息技術(shù)業(yè) | 貿(mào)易零售 | 金融保險(xiǎn) | 房地產(chǎn)業(yè) |

| 07Q1 | 0.18 | 2.27 | 1.67 | -0.38 | -0.42 | -1.85 | -0.89 | -1.30 | 2.26 | 6.07 | 0.81 |

| 07Q2 | 1.32 | 1.35 | 0.63 | 0.81 | -0.41 | -2.84 | -0.04 | -1.23 | 1.46 | 4.17 | 2.22 |

| 07Q3 | 2.40 | 0.43 | 3.57 | -0.32 | -1.47 | -2.86 | 0.92 | -1.21 | 0.32 | 4.95 | 1.70 |

| 07Q4 | 0.17 | 1.31 | 2.27 | 0.37 | -0.92 | -3.36 | 0.10 | -0.73 | 0.50 | 5.86 | 1.22 |

| 08Q1 | 1.24 | 2.33 | 1.84 | 0.69 | -0.18 | -3.52 | -0.49 | -0.42 | 1.21 | -0.80 | 2.46 |

| 08Q2 | 3.15 | 2.98 | 0.89 | -0.32 | 0.89 | -3.13 | -0.69 | 0.39 | 2.24 | -3.03 | 0.44 |

| 08Q3 | 1.76 | 3.66 | -2.07 | 1.13 | 1.64 | -3.53 | -0.06 | 0.64 | 2.47 | -2.88 | 0.64 |

| 08Q4 | 0.14 | 3.72 | -2.30 | 2.64 | 2.88 | -3.37 | -1.64 | 0.45 | 2.61 | -3.01 | 1.37 |

| 09Q1 | 0.15 | 1.75 | -1.43 | 2.62 | 1.48 | -2.39 | -2.06 | 0.10 | 1.50 | 2.00 | 1.63 |

| 09Q2 | 0.60 | 0.49 | -0.59 | -0.35 | -0.12 | -2.53 | -2.23 | -1.58 | 1.38 | 6.96 | 3.93 |

| 09Q3 | 0.51 | 1.77 | -0.55 | 3.01 | 1.43 | -2.51 | -3.11 | -0.40 | 1.98 | -0.25 | 1.25 |

| 09Q4 | -3.12 | 2.68 | 1.78 | 3.39 | 2.41 | -2.43 | -2.79 | 0.65 | 2.92 | -4.66 | -0.10 |

| 10Q1 | -4.14 | 3.31 | -0.22 | 4.75 | 3.96 | -2.25 | -2.22 | 2.18 | 3.39 | -8.96 | -0.18 |

| 10Q2 | -3.88 | 4.98 | -1.86 | 4.58 | 7.28 | -1.97 | -2.07 | 2.48 | 4.84 | -14.55 | -1.04 |

| 平均 | 0.02 | 2.37 | 0.15 | 1.77 | 1.45 | -2.82 | -1.26 | 0.10 | 2.06 | -1.09 | 1.19 |

| 來源:國(guó)金證券研究所 | |||||||||||

[1]方法上,將全市場(chǎng)各個(gè)行業(yè)流通市值占比作為標(biāo)配,將基金持有行業(yè)占持股市值比例與其相比較,如果基金持有比例低于全市場(chǎng)則定義為低配,反之則超配。

進(jìn)一步從不同基金對(duì)各個(gè)行業(yè)的選擇來看,我們比較了10年二季度和一季度對(duì)部分行業(yè)的增減持基金的數(shù)量比例,從結(jié)果來看,基金對(duì)上一季度還尚有分歧的金融保險(xiǎn)、地產(chǎn)行業(yè),在二季度得到減持的共識(shí),分別有81%和76%的基金都對(duì)這兩個(gè)行業(yè)進(jìn)行了減持。同時(shí),對(duì)金屬非金屬、采掘業(yè)等周期性行業(yè)的減持共識(shí)也得到延續(xù)。此外,食品飲料、醫(yī)藥生物是絕大多數(shù)基金增倉(cāng)的選擇。相比較而言,公用事業(yè)、信息技術(shù)的增減持分歧較大。

當(dāng)然,也有部分基金的行業(yè)增減持變化與同業(yè)相比顯得逆勢(shì)而動(dòng),比如對(duì)于基金減持較多的房地產(chǎn)、金融保險(xiǎn)行業(yè),其中上投摩根中國(guó)優(yōu)勢(shì)、中銀行業(yè)優(yōu)選、富國(guó)天瑞強(qiáng)勢(shì)精選即對(duì)房地產(chǎn)行業(yè)進(jìn)行了大幅度加倉(cāng),使得二季度末這三個(gè)基金對(duì)房地產(chǎn)行業(yè)的持有比例分別達(dá)到了29%、16%和31%;同樣,被多數(shù)基金減持的金融保險(xiǎn)行業(yè)來看,銀華內(nèi)需精選、景順長(zhǎng)城能源基建、工銀瑞信紅利、廣發(fā)核心精選、銀華和諧主題、基金裕陽(yáng)、融通領(lǐng)先成長(zhǎng)都有超過10%的增持。

| 圖表 7 : 10 年一季度和二季度對(duì)行業(yè)增持和減持的基金數(shù)量比例 | |||||||||||

| 季度 | 采掘業(yè) | 食品飲料 | 金屬非金屬 | 機(jī)械設(shè)備 | 醫(yī)藥生物 | 公用事業(yè) | 交運(yùn)倉(cāng)儲(chǔ) | 信息技術(shù)業(yè) | 貿(mào)易零售 | 金融保險(xiǎn) | 房地產(chǎn)業(yè) |

| 2Q 增持 | 23% | 69% | 23% | 39% | 69% | 48% | 39% | 46% | 58% | 19% | 24% |

| 2Q 減持 | 77% | 31% | 77% | 61% | 31% | 52% | 61% | 54% | 42% | 81% | 76% |

| 1Q 增持 | 20% | 53% | 25% | 59% | 66% | 59% | 60% | 60% | 48% | 35% | 43% |

| 1Q 減持 | 80% | 47% | 75% | 41% | 34% | 41% | 40% | 40% | 52% | 65% | 57% |

| 來源:國(guó)金證券研究所 | |||||||||||

市場(chǎng)進(jìn)入三季度以來一改二季度單邊下跌的走勢(shì),呈現(xiàn)上漲行情,政策放松預(yù)期、周期類行業(yè)估值優(yōu)勢(shì)突出帶來的行業(yè)領(lǐng)漲也引發(fā)了市場(chǎng) “重回周期”的猜想。周期類行業(yè)上半年大幅度下跌,且從前面的分析可以看出基金減持十分明顯,處于低配狀態(tài),目前來看增持空間明顯高于減持空間。下表列示了對(duì)部分行業(yè)超配比例較高的基金,供投資者進(jìn)行基金組合風(fēng)格搭配和產(chǎn)品選擇時(shí)進(jìn)行參考。

| 圖表 8 :對(duì)于部分行業(yè)超配比例最高的基金(剔除倉(cāng)位因素,按基金行業(yè)持有市值占持股市值比例計(jì)算) | |

| 金融保險(xiǎn) | 新華泛資源優(yōu)勢(shì)、長(zhǎng)城品牌優(yōu)選、國(guó)聯(lián)安安心成長(zhǎng)、寶盈泛沿海增長(zhǎng)、銀華領(lǐng)先策略、興業(yè)全球視野、交銀穩(wěn)健配置混合、新華鉆石品質(zhì)企業(yè)、長(zhǎng)信金利趨勢(shì)、光大保德信核心、新華優(yōu)選分紅、國(guó)投瑞銀成長(zhǎng)優(yōu)選、國(guó)聯(lián)安主題驅(qū)動(dòng)、興業(yè)趨勢(shì)投資、新華優(yōu)選成長(zhǎng) |

| 房地產(chǎn) | 上投摩根中國(guó)優(yōu)勢(shì)、富國(guó)天瑞強(qiáng)勢(shì)精選、中銀行業(yè)優(yōu)選、華夏策略精選、長(zhǎng)信雙利優(yōu)選、華夏大盤精選、國(guó)聯(lián)安精選、華寶興業(yè)先進(jìn)成長(zhǎng)、東吳進(jìn)取策略、華商盛世成長(zhǎng)、國(guó)聯(lián)安主題驅(qū)動(dòng)、國(guó)聯(lián)安小盤精選、大摩資源優(yōu)選混合、國(guó)聯(lián)安紅利 |

| 采掘業(yè) | 博時(shí)平衡配置、基金裕陽(yáng)、寶盈泛沿海增長(zhǎng)、博時(shí)策略靈活配置、寶盈核心優(yōu)勢(shì)、華商領(lǐng)先企業(yè)、廣發(fā)小盤成長(zhǎng)、寶盈策略增長(zhǎng)、國(guó)富中國(guó)收益、大摩基礎(chǔ)行業(yè)混合、廣發(fā)內(nèi)需增長(zhǎng)、國(guó)投瑞銀景氣行業(yè)、南方隆元產(chǎn)業(yè)主題、諾德價(jià)值優(yōu)勢(shì) |

| 金屬非金屬 | 景順長(zhǎng)城能源基建、信誠(chéng)中小盤、光大保德信精選、廣發(fā)穩(wěn)健增長(zhǎng)、東吳行業(yè)輪動(dòng)、長(zhǎng)信雙利優(yōu)選、光大保德信優(yōu)勢(shì)、基金鴻陽(yáng)、光大保德信紅利、易方達(dá)平穩(wěn)增長(zhǎng)、海富通中小盤、建信優(yōu)化配置、寶盈鴻利收益、信誠(chéng)盛世藍(lán)籌 |

| 機(jī)械設(shè)備 | 銀華領(lǐng)先策略、嘉實(shí)主題精選、銀華和諧主題、基金開元、國(guó)富成長(zhǎng)動(dòng)力、泰信優(yōu)質(zhì)生活、泰達(dá)宏利周期、泰信先行策略、銀華核心價(jià)值優(yōu)選、匯豐晉信動(dòng)態(tài)策略、泰達(dá)宏利品質(zhì)生活、基金景宏、金元比聯(lián)價(jià)值增長(zhǎng)、博時(shí)主題行業(yè) |

| 醫(yī)藥 | 基金通乾、長(zhǎng)城景氣行業(yè)龍頭、融通新藍(lán)籌、泰信優(yōu)勢(shì)增長(zhǎng)、興業(yè)社會(huì)責(zé)任、上投摩根內(nèi)需動(dòng)力、融通藍(lán)籌成長(zhǎng)、信誠(chéng)精萃成長(zhǎng)、融通內(nèi)需驅(qū)動(dòng)、長(zhǎng)城久富、工銀瑞信中小盤成長(zhǎng)、融通動(dòng)力先鋒、長(zhǎng)城安心回報(bào)、信誠(chéng)盛世藍(lán)籌 |

| 食品飲料 | 長(zhǎng)城久恒、長(zhǎng)城雙動(dòng)力、泰達(dá)宏利穩(wěn)定、長(zhǎng)城景氣行業(yè)龍頭、長(zhǎng)城安心回報(bào)、大成積極成長(zhǎng)、大成景陽(yáng)領(lǐng)先、大成策略回報(bào)、國(guó)泰區(qū)位優(yōu)勢(shì)、基金泰和、國(guó)泰金鼎價(jià)值精選、長(zhǎng)城久富、大成藍(lán)籌穩(wěn)健、長(zhǎng)城消費(fèi)增值、基金金泰 |

| 來源:國(guó)金證券研究所 | |

基金持股風(fēng)格繼續(xù)向中小盤偏移

隨著市場(chǎng)分化,投資者對(duì)基金的選股能力也更加關(guān)注,這里通過計(jì)算基金重倉(cāng)股過去五個(gè)季度的收益情況(采用基金季報(bào)披露的重倉(cāng)股占資產(chǎn)凈值比例計(jì)算下個(gè)季度加權(quán)平均漲幅。取最近五個(gè)季度的平均值),并結(jié)合基金業(yè)績(jī)表現(xiàn)、國(guó)金基金產(chǎn)品研究結(jié)果等進(jìn)一步優(yōu)選出以下結(jié)果,供投資者參考。

| 圖表 9 :選股能力較強(qiáng)的基金 |

| 銀華領(lǐng)先策略、華夏大盤精選、泰達(dá)宏利成長(zhǎng)、諾安靈活配置、華夏策略精選、東吳行業(yè)輪動(dòng)、嘉實(shí)主題精選、國(guó)富彈性市值、興業(yè)社會(huì)責(zé)任、泰達(dá)宏利品質(zhì)生活、易方達(dá)科匯、大摩資源優(yōu)選混合、嘉實(shí)增長(zhǎng)、上投摩根成長(zhǎng)先鋒、嘉實(shí)研究精選、華寶興業(yè)消費(fèi)品、泰達(dá)宏利效率優(yōu)選、長(zhǎng)城久恒、大成積極成長(zhǎng)、易方達(dá)行業(yè)領(lǐng)先、嘉實(shí)優(yōu)質(zhì)企業(yè)、東吳價(jià)值成長(zhǎng)、大成藍(lán)籌穩(wěn)健、華商盛世成長(zhǎng)、匯豐晉信動(dòng)態(tài)策略、益民創(chuàng)新優(yōu)勢(shì)、匯豐晉信龍騰、中銀動(dòng)態(tài)策略、工銀瑞信核心價(jià)值、銀華核心價(jià)值優(yōu)選、國(guó)富中國(guó)收益。 |

| 來源:國(guó)金證券研究所 |

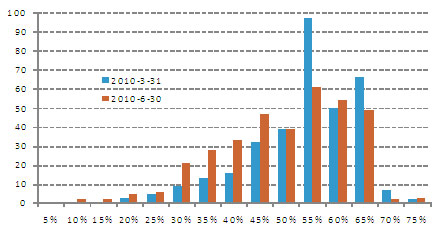

最后,本文從基金重倉(cāng)股的持股風(fēng)格進(jìn)行基金風(fēng)格的辨識(shí),在方法上采用基金重倉(cāng)股加權(quán)對(duì)數(shù)流通市值的相對(duì)位置的方法,對(duì)基金持股的規(guī)模特征進(jìn)行考察。下圖表計(jì)算了10年二季度和10年一季度的基金持股規(guī)模對(duì)于市場(chǎng)上全部股票規(guī)模的相對(duì)位置,橫軸代表了相對(duì)位置,越往右說明基金持股越傾向于大市值股票,數(shù)軸代表了基金數(shù)量。與上一季度相比,隨著基金對(duì)金融、地產(chǎn)等行業(yè)股票的減持,基金持股風(fēng)格繼續(xù)向中小盤偏移。同時(shí)按照上述方法,圖表11給出不同持股風(fēng)格偏好的基金供參考。

圖表 10:基金持股風(fēng)格偏好分布對(duì)比

| 圖表 11 :按基金重倉(cāng)股持股風(fēng)格劃分基金 | |

| 大盤風(fēng)格顯著的基金 | 華寶興業(yè)行業(yè)精選、長(zhǎng)城品牌優(yōu)選、光大保德信優(yōu)勢(shì)、南方成份精選、南方穩(wěn)健成長(zhǎng)、長(zhǎng)城消費(fèi)增值、華寶興業(yè)寶康靈活、興業(yè)趨勢(shì)投資、建信優(yōu)化配置、南方穩(wěn)健成長(zhǎng) 2 號(hào)、興業(yè)全球視野、新華泛資源優(yōu)勢(shì)、融通領(lǐng)先成長(zhǎng)、寶盈泛沿海增長(zhǎng)、光大保德信核心、華夏回報(bào) 2 號(hào)、華夏藍(lán)籌核心、華夏回報(bào)、華寶興業(yè)收益增長(zhǎng)、博時(shí)主題行業(yè)、交銀穩(wěn)健配置混合、國(guó)聯(lián)安主題驅(qū)動(dòng)、華寶興業(yè)大盤精選、諾安價(jià)值增長(zhǎng)、景順長(zhǎng)城精選藍(lán)籌、長(zhǎng)信金利趨勢(shì)、建信核心精選。 |

| 中小盤風(fēng)格顯著的基金 | 申萬巴黎盛利配置、招商安泰平衡、招商安泰股票、海富通中小盤、華商阿爾法、天弘周期策略、泰信優(yōu)質(zhì)生活、天治趨勢(shì)精選、泰信優(yōu)勢(shì)增長(zhǎng)、信達(dá)澳銀精華、泰信藍(lán)籌精選、銀河行業(yè)優(yōu)選、泰達(dá)宏利成長(zhǎng)、金鷹紅利價(jià)值、大摩領(lǐng)先優(yōu)勢(shì)、天治創(chuàng)新先鋒、諾安靈活配置、友邦華泰價(jià)值增長(zhǎng)、農(nóng)銀匯理平衡雙利、信達(dá)澳銀中小盤、易方達(dá)中小盤、工銀瑞信中小盤成長(zhǎng)、金鷹中小盤精選、中銀收益、天弘永定成長(zhǎng)、天治核心成長(zhǎng)、天治財(cái)富增長(zhǎng)、泰達(dá)宏利周期、大摩資源優(yōu)選。 |

| 來源:國(guó)金證券研究所 | |

|

|

|

|